ジェットコースターと化した23年相場

10月も最終週が来週に迫り、23年も終わりが見えてきた。

昨年末に掲げた23年の相場観は「前半堅調・後半軟調」であり、この動きは大体合っていた。消費が強いためにリセッションは来ず、企業業績の改善で株価は上がった。インフレ率は財を中心に低下し、過度なインフレ懸念は後退した。他方で強い景気はインフレリスクをぐずつかせ利下げ観測は後退、株価にリスクとなった。

経済指標に触れると、来週11月1日(水)にISM製造業とJOLT求人、11月3日(金)にISM非製造業と雇用統計が予定されている。このうち、ISM製造業とJOLT求人は先行指標から減速が見込まれる。

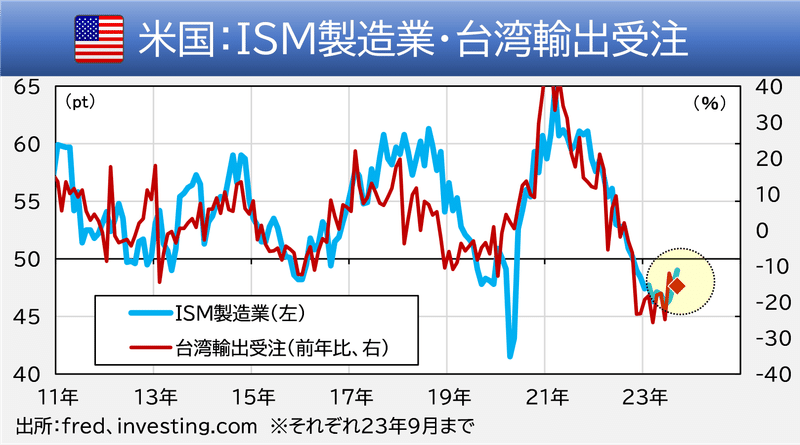

ISM製造業は当NOTEで監視している台湾輸出受注がやや勢いを失い始めた(図表)。米国の製造業の底入れは足元で一服感が出る可能性がある。

なお、昨日24日に米国で製造業PMIが発表され、こちらは50.0と好調であった。ただ、米製造業PMIはADP雇用統計同様「釣り」の性質が強い。製造業PMIの改善が翌週発表の ISM製造業の改善と一致するかはほぼ五分である(図表)。やはり来週のISM製造業は慎重目線の方が無難ではないか。

JOLT求人についても悪化する可能性がある。雇用そのものが悪化しているというより、真のトレンドとみられるindeed求人に比べ前回が上振れしすぎたためである(図表)。

なお、雇用の真の値であるindeed求人は足元で底堅さを増しており、現時点で景気失速→雇用減を見込むことは悪手である。

以上、来週水曜日の2指標は景気ベア、金利ブルにつながるとみる。来週末のISM非製造業と雇用統計までは見通せないが、前回雇用統計はバートタイム増加を理由に金利は上がらなかった。今回も同じ結果となれば金利ブルに働くだろう。

以上が米国の経済指標である。また、来週火曜日は中国の製造業・非製造業PMIも発表される。非製造業(サービス業)は10月初旬の猛烈な旅行消費の関係で持ち直すとみられるが、製造業は再度悪化する可能性がある。当NOTEで作成しているPM2.5カンニングは10月に入り低下している(図表)。前述の米指標悪化と合わせて、グローバルな金利低下をサポートしよう。

他方で、世界景気は決して減速一辺倒ではない。クレジットカードを用いた小売カンニングは異様な強さを維持しており、昨年以来幾度と言われた米景気「そろそろ減速」論はまだ実現しそうにない(図表)。「過剰貯蓄払底論」は悪質な釣りだとして、賃金が上がり続けていることが消費の燃料となっているようである。

さらに中国では、1兆元(GDP比0.8%)の国債発行計画が新たに打ち出された。調達した資金は地方政府に移管され、災害対策という名目でインフラ建設に用いられる予定だ。これまで散々景気対策を渋ってきた中国政府だが、ようやく重い腰を上げた。

以上、グローバル景気は、①相変わらずの米国の強さ、②中国の景気対策、という2点で明るさが増してきた。他方で目先の景気は「底入れ後の弱さ」が意識されている。米国や中国で底入れの動きが出たのは事実だが、果たしてどこまで上がるのか、現時点で見通すことは難しい。来年の相場を展望すると、今のところは「株価やや軟調・債券やや堅調」、という、面白みのない展開に今のところなりそうである。来年の景気を見通すうえでは、米国の年末商戦と中国景気の回復具合を見極める必要がある。全ては10-12月の米中景気にかかっている。

※本投稿は情報提供を目的としており金融取引を推奨するものではありません。

この記事が気に入ったらサポートをしてみませんか?