勢いを欠く世界景気・上値追いは難しい

中国景気の回復が目立ってきた。3月31日の製造業・非製造業PMIはいずれも市場予想を上回った。従前からウォッチしている北京市の大気汚染状況は23年1月以降悪化しており、発電や物流の活発化が示唆されていた(図表)。こうした動きが公式の景況感でも裏付けられた形である。

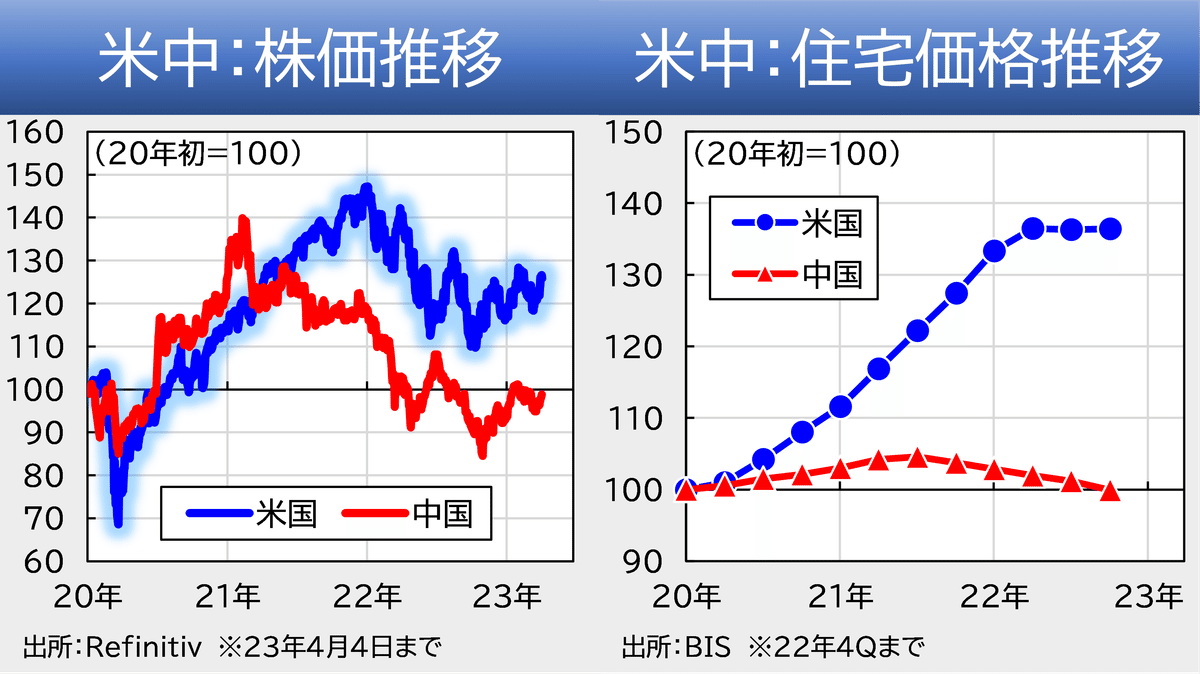

今般の中国景気の強さは、ゼロコロナ撤回による「リオープン」、つまり抑えられていた需要の反発という性格が強い。足元で強く反発するのは自明であり、問題はその持続性である。米国との比較では、中国リオープンは持続性が短い可能性が高い。米国では、コロナ禍からリオープンにかけて資産バブルが発生し、家計資産は空前の規模となった。一方、中国では資産価格がほとんど上がらなかった(図表)。家計資産に差があり消費に回せる余力も異なることから、中国リオープンの強さは米国ほどの強さを期待しにくい。

ただ、ここにきて中国の不動産市場にもポジティブな動きが出てきた。中国では住宅販売床面積が新築住宅価格に半年から1年程度先行する性質があり、住宅販売が昨年末から回復基調に入っている(図表)。今後住宅価格も徐々に持ち直すとみられ、家計消費や企業の資金調達にプラスに作用することが期待される。

不動産販売がどれだけ持ち直すか注目が集まるが、直近で発表された中国人民銀行の四半期毎家計調査によると、「今後3か月以内に家を買う」と答えた人、「今後住宅価格が上昇する」と答えた人が増加に転じている(図表)。とはいえ、現時点での水準的には「底打ち」といった程度で、人民銀行の利下げなど追加措置がなければ不動産購入は伸びにくいとみられる。

不動産底入れ→家計資産増加→購買力回復といった経路が弱いならば、中国の消費の回復力も「全吹かし」とまではいかず、消費の行き先も絞られてくるだろう。今後中国の消費は、耐久財からサービスへ移行するとみられる。同様の傾向は3年前の米国でも観察された。小売売上高に含まれる自動車と飲食サービスを抜き出すと、自動車は先行回復した後にほとんど伸びなくなる一方、飲食サービスは息の長い回復が続いている(図表)。

以上、中国景気は足元持ち直し傾向を強めているものの、加速感が出るには至らないとみる。こうなると、米国など海外景気への好影響も限定的である可能性が高い。米国のISM製造業と中国の製造業PMIは、中国が米国にやや先行して動く性質がある(図表)。中国が持ち直せば米国にも好影響が出る可能性があるものの、その程度は引き続き慎重に見ておきたい。

米国景気は目下減速感を高めている。4月4日公表のJOLTS求人件数はindeedの先行指標に従う形で悪化した(図表)。待ち望んでいた雇用悪化でセオリー通りに金利も下がり、株も上がるかと思いきや何故か景気悪化のリスクが懸念され株は下げた。

景気悪化という点では同日に発表された資本財受注も景気失速傾向が改めて確認された。非防衛資本財(除く航空機)は前年比で順調に減速しており、銀行の貸出態度悪化と整合的な動きをしている(図表)。前述の求人減と合わせて、クレジットサイクルの悪化が企業活動に逆風となっている様子が浮かび上がる。

市場の織り込みはインフレ減速、米景気の軽い失速、年末から来年初にかけてのFRB利下げ、といったところであろう。毎月の指標パチンコは脇に置いて、こうした中期的なストーリーが崩れなければ株式も方向感が出にくい。困るのはこうした中期的なストーリーを崩す材料が見当たらないところである。

こうしたストーリーを崩す材料を考えると、一つは最近発表されたOPECの協調減産による原油高再発が考えられる。最近サウジなど中東諸国は、米国への反発を強めつつあるように見受けられる。今のところ株式や債券市場では景気失速懸念を背景にディスインフレ・ビューが優勢だが、何か追加的な材料、例えばOPECによる追加減産などにより原油価格がもう一段上昇するようならば、一部資源株や商社株などを除き、株価は下値を模索する動きになるかもしれない。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?