荒れる相場・高まる期待

激動の8月相場が終わった。最終週はバーテンダーが振るカクテルのシェイカーにぶち込まれたような激しい値動きに疲弊した投資家も多かったであろう。

最終週火曜日は米JOLTS求人件数が市場に波乱を起こした。市場予想は946.5万件であったところ882.7万件と下振れたほか、前月も下方修正された。景気過熱シナリオを心配していた市場は虚を突かれ、「求人は減ったが水準はまだ高い」というゴルディロックス的解釈で落ち着き、金利は低下、株価は上昇した。

ただ、indeedカンニングでは求人のトレンドは微減にとどまっており、JOLTSの減少はダマシであった可能性も見ておきたい。過去、indeedがトレンドを作り、JOLTSはそれにまとわりつくように動いてきた(図表)。来月には再度JOLTSが増加し、景気ブルシナリオが復活する可能性は低くはないとみる。

その後、木曜日に発表された中国PMIは市場予想比上振れとなり、市場はアジア時間中に株・金利ともに上昇した。中国PMIはPM2.5濃度によるカンニング戦法が今のところ奏功しており、今後とも強い先触れとして注目に値する(図表)。

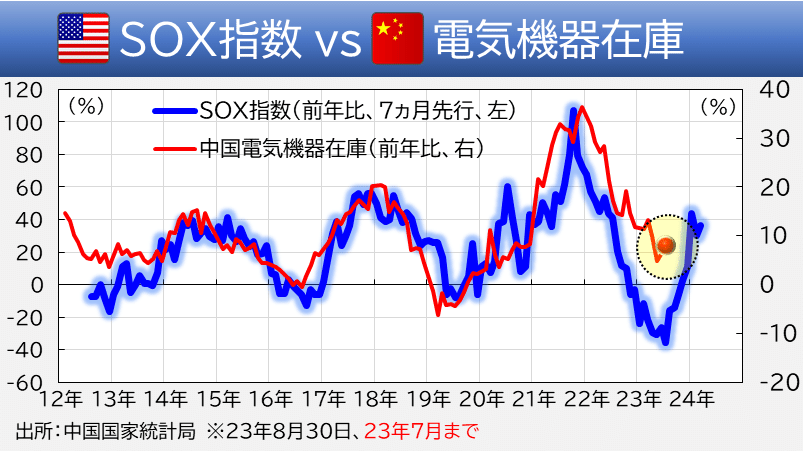

ただ、こうした邪道じみたカンニング以外にも、中国国内における在庫復元の動きもPMI改善を強くシグナリングしていた。以前から述べている通り、中国景気の減速は需要の減速のほか、コロナ期間中に積み上がった在庫の消化で生産が絞られていたことで誇張されていたとみている。SOX指数の動きは中国における電気機器在庫の変動を過去10年以上予言しており、今回もそれが示現しただけに過ぎない(図表)。

中国における電気機器在庫の積み増しは台湾や韓国からの半導体輸入を誘発する。実際、台湾の輸出受注は7月時点でピックアップしており、このことは金曜日の米ISM製造業の上昇を強くシグナリングしていた(図表)。中国の在庫積み増し→台湾の輸出増→米ISMの改善は全て中国発の在庫変動を別々の国から観察しているだけなのである。

さらに足元では中国で不動産規制緩和策が出てきた。一つは「認房不認貸」で、2件目の住宅を買う際に1件目を手放していた場合(要するに純然たる住み替え目的の場合)は金利や頭金比率を1件目と同様に扱う(投機抑制用の2件目の高金利・高頭金比率を適用しない)というものである。最初は深センだけであったが、現在は北京や上海を含む複数の大都市で導入が発表されている。

もう一つは住宅購入時の頭金比率の引き下げで、1件目は30%→20%、2件目は50%→30%とかなり引き下げられる。頭金比率は都市別で差があり、例えば北京や上海などでは1軒目の頭金比率が30〜35%、2軒目は北京が80%で上海は70%と、これまでは強烈な投機抑制策が敷かれていた。最終的な数値は要確認だが、全国的な頭金比率の引き下げは2015年以来であり、中国景気の回復に期待がかかる。こうした措置に素早く反応したのが資源価格で、中国が国際市場の7割を買い付ける鉄鉱石は価格が急騰した(図表)。

以上、足元の景気は米国の底堅さに加え中国の政策的な再加速も期待できる状態になってきた。無論、中国政府の最優先課題はバブル抑制・金融リスク抑制であるため今回の政策の強度にも不確実性が伴うが、政府が具体策を出してきた点は年前半に比べ明らかに好材料である。

そうすると、現在市場に薄らぼんやりと漂っているゴルディロックスの賞味期限の方が心配になってくる。米景気の根幹である個人消費はクレジットカードをカンニングする限りまだ増え続けている(図表)。

足元の世界景気は中国における政策変更を受け見通しが明るさを増した一方、鉄鉱石や原油価格は上昇しており、グローバル・インフレを押し上げる可能性が出てきた。景気はブルシナリオでおおむね確定した現状、市場の注目点は再度インフレに戻ってくるだろう。この点、今回の雇用統計は賃金上昇率にようやく正常化の兆しが窺え、ゴルディロックス・シナリオは補強されつつある。2週間後の米CPIが反転するかどうかが再び市場を揺るがしそうである。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?