2024年下期の市場について

■2勝4敗の米国経済

5月の主要統計が出揃った。市場予想を上回ったのはISM非製造業、雇用統計で、市場予想を下回ったのはISM製造業、JOLTS求人、CPI、小売売上高だった。現在の米国経済はさしずめ2勝4敗であり、米10年金利は月初の4.5%から足元4.2%まで低下、指数ではナスダックなどが上昇している。

個別指標を見る前に今後の市場の推移を考えたい。半年前の23年末時点で、本NOTEでは「2024年は前半上昇、後半停滞」とみていた。理由は、22~23年に相場を押し上げたインフレ鈍化+景気堅調のツインターボエンジンが年後半は失調すると考えたためである。

■CPIは「岩盤」に突き当たった

「インフレ鈍化の鈍化」は見立て通りになった。すなわち、家賃(赤色部)に底堅さが出てきた。また、賃金上昇を背景にその他サービス(灰色部)にも底堅さが出てきた(図表)。インフレは下がらなくなってきている。

家賃については住宅価格との連動性の面でも底堅さが続く見通しだ。住宅価格は前年比で再加速し、これまでの家賃減速が続くとは考えにくい(図表)。コロナ前の家賃は2~3%程度で伸びていたが、今後しばらく4~5%の伸びが続きそうで、CPIにとって「岩盤」として作用するだろう。

■債券投資家は先走っている?

FOMCでは2024年内の利下げは1回と予想されたものの、金利先物市場では2回との予想が優勢である。市場では「FOMCは最新のCPIの結果を見ておらず今なら2回と判断するはず」といった見方などからFRBメンバーの利下げに慎重な姿勢をほとんど無視している。

パウエル議長は「CPIが2%に向かうかどうか、雇用が悪化しているかどうか」が利下げの条件だと語ったが、CPIは3%台が定着しそうな可能性が高まっている。個人的には今後CPIが「下がらない」ことが確認された場合、市場への影響が強くなる展開に注意したい。

■景気に漂う息切れ感

「いやいや景気と雇用が弱いから利下げするだろう」との見方もある。確かに景気には減速感が出てきており、これまた昨年末の見立て通りである。まず、昨日の小売売上はクレジットカードでカンニングした通りの減速となった(図表)。小売カンニングは最早視力検査の域である。

傍証として、米銀行が収蔵するクレジットカード残高も3月末から停滞が続いている(図表)。この動きは上記のクレカ利用額とも整合的である。クレカカンペ、クレカ残高ともに週次で出ることから、引き続き要注視である。

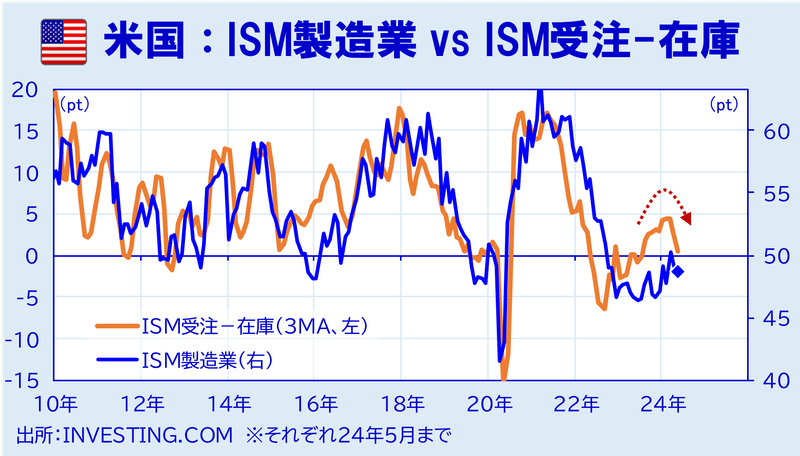

ISMも悪かった。当NOTEで見てきた台湾カンペはこのところ精度が悪化しており、利上げによる悪影響が顕在化している(図表)。

現在は「受注・在庫バランス」や「地区連銀回帰モデル」などがモメンタムの予測として精度が高い。そして、両指標ともモメンタムは下向きである(図表2つ)。利上げの影響でISMはしばらく頭を押さえつけられた状態が続くとみられる。

景気と物価(賃金)の橋渡し役である雇用統計は、雇用者数、賃金上昇率ともに市場予想を上回った。ただ、賃金の上振れが小幅だったことに加え、雇用者増の中身もパートタイムが中心であるなど、「張りぼて」感が否めない(図表2つ)。

indeed週間求人によるJOLTSカンニングも基本的にはうまくいっており、こちらも毎月視力検査の機会を提供している(図表)。今年秋には企業の求人はコロナ前の水準に戻りそうだ。

以上、各種統計を精査すると、景気は減速しつつ物価は岩盤に突き当たる時間帯に突入している。そして、どうも株式市場は景気減速が物価に影響する時間軸を先取りしすぎの感がある。「いやいや物価の底堅さはとうに分かっていて織り込み済みだから株も下がらない」と言えるか、現時点で確証はない。

奇しくも欧州では政治リスクが高まり、11月の米大統領選も近づく中、市場ではリスク要因が増えてきたように思われる。年後半は株の上値が重くなる予想を引き続き維持する。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?