【保存版】企業分析の見方

企業分析をしたくてネットで色々調べたけど、

分析指標の種類が多すぎてどれを用いて見ていけばいいかわからない(泣

という悩みを抱えていませんか?

今回の記事はそのようなお悩みを一発解決するような内容になっています。

今から勉強する初学者はここに記載した用語を頭に叩き込めば企業分析できるようになります。

これらの用語を用いた企業分析例もありますので、それも併せて読めば理解がより一層進みます。

私も素人から始めたんですが、ここまで来るのに本やwebなどで半年以上の時間を要しました。皆さんにはこの時間は取らせません。実用的でない難しい用語は徹底的に排除し、必要最低限の分析指標のみをわかりやすく解説していきます。

収益性を評価する

ここでは資本をうまく活用して利益に転換出来ているかを見ます。

-各種利益

ー粗利益・・・・売上高-売上原価

ー営業利益・・・粗利益-販管費

ー経常利益・・・営業利益-営業外損益

ー税前利益・・・経常利益-特別損益

ー純利益・・・・税前利益-法人税

売上高から始まって、費用・利益を引いたり足したりで各利益が決まっていきますね。初めての用語は解説します。

※売上原価・・・仕入れ商品の費用

※販管費・・・・人件費、研究開発費

※営業外損益・・受取配当、支払利息

※特別損益・・・資産売却益、災害損

※法人税・・・・2~3割持っていかれる

イメージ図では段階を経るごとに利益は引かれる一方ですが、実際には損益の”益”の時には途中で棒グラフが増えることもあります。

-収益性評価指標

◆ROA・・・【純利益÷総資本】

◆ROE・・・【純利益÷自己資本】

◆ROIC・【NOPAT÷(有利子負債+自己資本)】

◆WACC・・・【調達コストの加重平均】

◆EVAスプレッド・・・【ROIC-WACC】

苦手なアルファベット来ました。しかし重要度は高いので企業分析する上では避けては通れません。計算式は複雑ですが、ここでそれを言っちゃうとこの時点でや~めたってなる方もいるかもしれませんので私の方からは概念の説明にとどめます。

式の中身までちゃんと知りたい!!という方は、

なおころさんのブログか、大手町さんのインスタ見てね(丸投げ)

<概念説明>

ROA・・・

投下した総資本を運用してどれだけの利益を上げたのか?事業負債(買掛金など)含めすべての調達資金に対する運用効率です。

ROE・・・

株主目線での運用効率になります。株主の投下した自己資本に対して、純利益をどれだけ上げているか?

ROIC・・・

調達資金には、”株主、債権者、事業”があって、ROAは全部を、ROEは株主資金だけの効率を見ていました。ROICは前者2つの調達資金に対する運用効率を表します。難解ですが、この指標は非常に大事です。

WACC・・・

ROICが株主・債権者から資金を集め、どれだけの運用益を上げたかを見る指標だと言いました。一方WACCは、この2つの資金を使わせてもらうのにどれだけコストが掛かっているのかを見ます。株主・債権者からの資金提供の見返りですね。配当や利息という形で求められます。

ちなみにHAPPOの企業診断シートでは、負債コストは【支払利息÷有利子負債】で計算していて、株主資本コストは【PERの逆数に企業のβ値を掛けて】算出しています。β値はバフェットコードの数値を使用しています。あとは負債コスト、株主資本コストの加重平均ですね。

EVAスプレット・・・

(ROIC-WACC)の引き算で、2つの調達元に対してリターンに見合った運用益を出しているのかを見ます。当然この値はプラスでないと資金提供者(株主・債権者)からの信用を落としてしまいます。

式の中身まで突っ込むと難解になってしまうのでここでは概念だけ押さえてもらえればいいと思います。

✔ ROAは全部の資産運用の効率。

5%以上なら日本企業の平均以上。

✔ ROEは株主目線。

配当に関係するので高い方がいい。

✔ ROIC等は企業の収益力を

より正確に計ることができる。

安全性を評価する

ここでは、B/SとP/Lから企業の財務状況が安全かどうかを見ます。

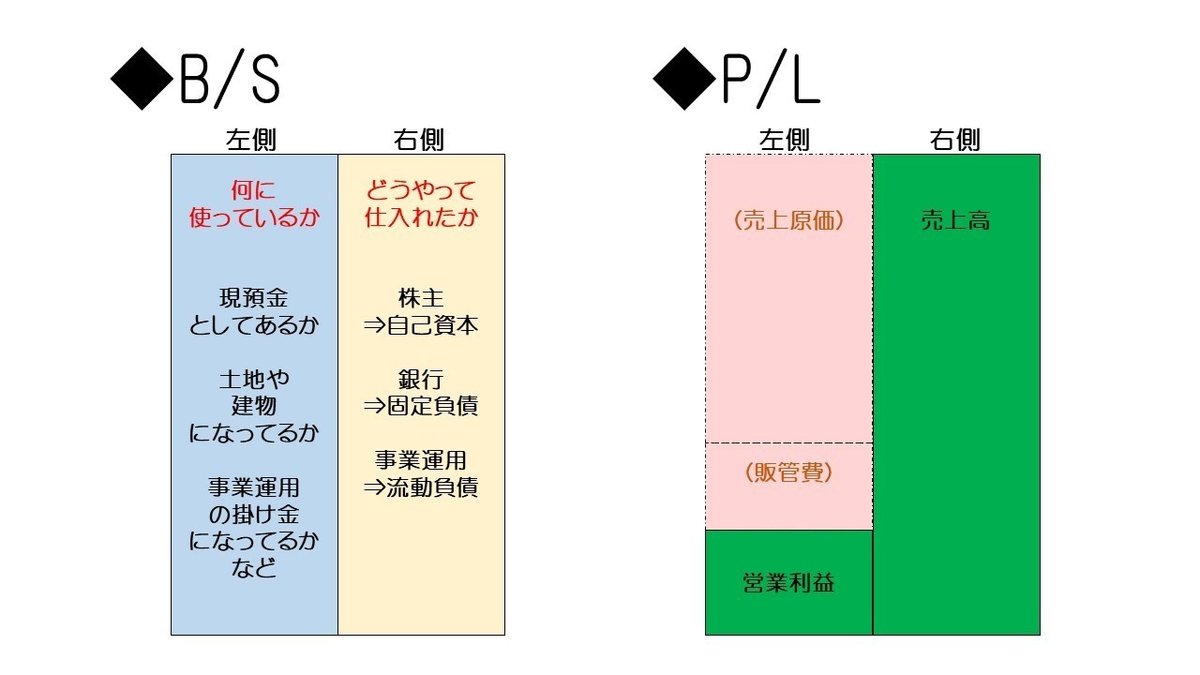

-B/S、P/Lの見方

B/S・・・右側が資金調達手段、

左側がその資金の使い方

P/L・・・右側が売上高、左がその内訳

B/S

右は手段なので株主からは自己資本という形で、事業で掛かる流動負債、債権者からの固定負債という形で資金を調達します。そして、それを左側の形で使います。現預金で置いてもいいし、建物などの固定資産になったりします。

P/L

こっちの方が見慣れているかもしれませんね。基本的には売上原価ー販管費ー営業利益の構図。

-安全性評価指標

◆流動比率

・・・【流動資産÷流動負債】

◆在庫比率

・・・【棚卸資産÷流動資産】

◆CCC(キャッシュ・コンバージョン・サイクル)

【棚卸資産回転期間+売上債権回転期間-仕入債務回転期間】

◆固定長期適合率

・・・【固定資産÷(自己資本+固定負債)】

◆自己資本比率

・・・【自己資本÷総資本】

◆デッドキャパシティレシオ

・・・【有利子負債÷担保可能資産】

◆有利子負債営業CF倍率

・・・【有利子負債÷営業CF】

◆安全余裕率

・【(売上高-損益分岐点売上高)÷売上高】

ちょっと多いですが、この7つだけ見ておけば財務上どう危険なのかがわかります。

<説明>

流動比率・・・短期的な支払い能力はあるかを見ます。

流動資産とは現預金とか売掛金(債権)で、流動負債は短期借入金や買掛金(債務)ですね。事業を運用する上で流動しやすい資本で、当然資産側の方が多くないとすぐにショートしてしまうので、この比率は100%以上は必須です。

在庫比率・・・お金にならないデッドストックは無いか?

流動比率が高いからと言って安心してはいけません。流動資産の中でも流動しにくいものがあります。それが”棚卸資産”です。つまりまだ売れていない商品です。売れる見込みがあればいいですが、会社によっては売れる見込みのない商品(デッドストック)を蓄えていて流動資産を上げている可能性があります。そうなると一見流動比率が高くて安心に見えても、デッドストックはお金になりませんので、流動負債を返しきらずショートする可能性があります。流動比率と一緒に在庫比率の数値も押さえておきましょう。

CCC・・・事業の現金化サイクルは長すぎないか?

現金化のサイクルは3つの期間から成ります。①商品を仕入れてお金を支払うまでの期間(仕入債務回転期間)、②仕入れた商品が店舗に並んで売れるまでの期間(棚卸資産回転期間)、③売れたあと現金として商品代金を受け取るまでの期間(売上債権回転期間)、この3つです。キャッシュが手元にある期間が長いほうが良しとされますので、①は長いほうが良くて、②と③は短いほうが良いです。これら①~③を合わせて見ているのがCCCとなります。CCCの期間が短いほうが現金不足とななりにくく、安全ということになります。

固定長期適合率・・・固定資産を調達資本に見合って保有しているか?

事業拡大する上で、固定資産への投資はどうしても必要となってきますが、それが長期返さなくてもよい資本内で行えているかを見ます。長期返さなくてもよい資本とは”自己資本”と”固定負債”です。この比率は低いほうが安全ですが、低すぎると「投資に消極的⇒今後の成長が見込めない」ともとれますので、適度な固定資産の保有率が必要です。しかし、この比率が100%を超えると危険です。流動負債で得た資金まで使って投資をしていることになります。流動負債は短期で返さないといけない借入金なので、ここまで踏み込んで投資してしまうとかなり危険です。

自己資本比率・・・他人資本に頼りすぎていないか?

言葉のままの総資産に対する自己資本の割合です。事業が軌道に乗っている間はいいですが、借入金など他人資本に頼りすぎているともしもの不景気の際に会社は火の車になり、担保資産を手放さなければならないかもしれません。自己資本比率が高い方が財務上は安全です。ちなみに自己資本比率の逆数が財務レバレッジというもので、これを上げることでROEを上げて株主からの評価を上げるという操作もあります。時間があればROEを式分解して見てみましょう。

デッドキャパシティレシオ・・・担保可能資産に対する有利子負債の割合

担保可能資産(現預金+建物+土地+有価証券)の中で有利子負債を借りているか?ということです。利子の支払いさえも滞ってしまえば担保資産の売却を考えなければなりませんが、それを負債額以上にちゃんと持っているかを見ます。生産設備や器具なども多少お金にはなるでしょうが、専門的過ぎて買い取れないとかもありますので除外しています。ここでは売却しやすい資産のみを担保資産と定義しています。

有利子負債営業CF倍率・・・返せるだけのキャッシュを生み出しているか?

実際に生み出している本業でのキャッシュ何年分で、有利子負債を返せるかを見ています。数年であればいいですがこれが数十年とかだと明らかに事業内容に対して過剰負債ですよね。近々資産売却をしないといけないでしょう。

安全余裕率・・・売上高下がってもあとどれくらい大丈夫か?

損益分岐点売上高というのは、要するにトントン(営業利益ゼロ)になる売上高のことです。言い方を変えると、固定費(販管費)まで賄うにはどれだけの売上高が必要かということです。安全余裕率では、損益分岐点売上高と今の売上高を見て、あとどれほど売上高が下がっても赤字にはならないということを見ます。安全余裕率が30%だと、売上高30%ダウンまでなら赤字にならないということです。

将来性を評価する

未来型の企業スタイルかどうかを見ます。

-将来性を見る3つの指標

1、CAGA実績

2、キャッシュフロー分配タイプ

3、付加価値創出効率

1、CAGR実績

別名、年平均成長率と言います。前年に比べどれくらい成長したかを各年ごとで算出し、それを平均化して複数年での平均成長率を出します。私はバフェットコードを利用していますので無料ダウンロードは3年分だけなので成長率は2年分しかありませんが、web上のバフェットコードサイトではCAGRは10年見れるので過去の成長率が気になればそうやって確認も出来ます。私も軽く目は通しますが、変化の激しい世の中なのであまり昔の成長率は気にしていません。

2、キャッシュフロー分配タイプ

営業CF/投資CF/財務CF 3つのキャッシュフローの分配により企業タイプを判断できます。

営業CFがプラスということは本業で利益を出しているということ。投資CFがプラスということは、固定資産売却など資産を手放しているということ。逆にマイナスだと資産購入にお金を回しているということです。財務CFがプラスということは銀行などにお金を借りてキャッシュを生み出しているということです。逆にマイナスだと抱えていた負債を返済するのにキャッシュを使ったということです。

将来を見据えたキャッシュ配分であれば、投資CFがマイナスであるべきなので①②④がいいですね。しかし④は本業の利益が無いのに借り入れて投資に回しているので健全ではないです。タイプとしては①か②の企業を選びましょう。

3、付加価値効率

付加価値を効率的に生み出せるような企業体質になっているか?世の中の潮流についていけているかを見ていきます。【RPA,DX,ロボット,AI,Iot】など今後の世の中のメガトレンドは超効率生産です。人や設備を掛けずにいかに効率的に付加価値を生み出せているか?これが将来の競争力の源泉になってきます。企業は今から超効率生産の土壌を醸成しておかなければなりません。

ということで、3の付加価値効率に関しては、更に5つの指標で企業の将来性を見ていきたい思います。

◆労働生産性・・・【付加価値÷従業員数】

◆労働分配率・・・【人件費÷付加価値】

◆労働装備率・・・【設備資産÷従業員数】

◆設備投資効率・・【付加価値÷設備資産】

◆研究費率・・・・【研究費÷売上高】

<説明>

労働生産性・・従業員一人が生み出す価値の金額

ここでは付加価値とは粗利益としています。工場の自動生産(Factory Automation)、デジタル化(Digital Transformation)が進めば、少ない人数で多くの付加価値を生み出すことが出来ます。現時点ではこの数値が2,000万円/人を超えていれば高いと思っていいでしょう。

労働分配率・・・付加価値に占める人件費の割合

これも同じくFA化、DX化が進めば人は要らなくなりますので付加価値に占める人件費の割合は小さくなってきます。

労働装備率・・・従業員一人への設備投資額

FA化、DX化により自動化設備は増え、代わりに単純労働の従業員は減るトレンドなので、未来を見据えた企業は労働装備率は大きくなっていくはずです。ここで言う設備資産とは、決算書上の”機械装置”,”工具・器具”を指します。一部業種(ソフトウェア開発など)では設備資産はほとんどいらないのでこの数値が非常に小さくなる傾向にあります。かといって、労働生産性はめちゃくちゃ高かったりするので業種別の特徴も理解しておく必要があります。

設備投資効率・・・設備資産が何倍の付加価値に生まれ変わったか?

生産で必要な”機械装置”,”工具・器具”への投資が何倍の付加価値に化けたかをみる指標です。いくら最新で高価な設備を入れていても付加価値に還元できていないと宝の持ち腐れ。有効な設備投資かどうかを確認できます。

研究費率・・売り上げに占める研究開発費の割合

先を見据えている会社ほどこの研究開発費を削ったりしません。常に数歩先の投資を欠かしません。研究開発とはいつの時代もコストセンターでしかないので、業績悪化の際はお荷物扱いされがちですが、それでも研究開発費を削らない企業は我々には見えていない未来が見えるのでしょう。

企業価値を評価する

この会社が市場からどう見られているのか?会社の市場価値は株価という指標で評価されます。では、この株価の値動きはどういったところに支配されるのでしょうか?

1、政治・経済

2、企業の収益性

3、企業の安全性

4、企業の将来性

この4つです。2~4については先ほどの財務分析である程度見えてきます。しかし、問題は1の政治・経済です。ここの先読みが非常に難しいです。加えて株価への影響力は大きいです。いくらどんなに優れた企業でも政治的背景で業績悪化することも少なくありません。

ここで思考を停めないで下さい。だからこそチャンスなんです。我々は決算書から企業の【収益性・安全性・将来性】を正確に見抜くことが出来ます。企業の本当の価値を知っている。だから政治・経済の影響で株価が乱高下したときの買いのタイミングがわかるようになるんです。

【収益性・安全性・将来性】どれも優れている会社は株価も割高なもんです。そんな平時の割高な時に手を出してはいけません。政治・経済のあおりを受けて、自分が思っている価値以下になる時が必ず来ます。この時のための企業分析なんです。企業分析は仕込みなんです。虎視眈々と待っておきましょう。ここでは企業の割高・割安の判断基準を紹介します。

◆PER・・・・【株価÷EPS】

◆PBR・・・・【時価総額÷自己資本】

◆配当性向・・【配当金総額÷純利益】

◆DOE・・・・【配当金総額÷自己資本】

◆PEGレシオ・【PER÷EPS3年平均成長率】

基本的には企業価値をP/Lから見るか、B/Sから見るかです。

<説明>

PER・・・

まずEPSとは【純利益÷発行済株式数】です。一株当たりいくらの利益を稼いでいるか?ですね。これに対して実際の株価が何倍で評価されてるかがPERになります。株価の方が大きいので1倍を切ることはありません。仮に1倍未満だと割安!というわけではなく、それだけ市場価値がないということにもなるので上場廃止のリスクが出てきます。このように、割安だから必ずしも買いというわけではありません。

PBR・・・

実質的な財務上の企業価値(自己資本)に対して、市場価値(ここでは時価総額)はいくらになっているのか?時価総額は【株価×発行済株式数】です。こちらはB/S目線での市場価値倍率ですね。これも当然市場に求められていないといけないわけですから1倍以上は基本です。しかし、先ほどのPERほど倍率は高くはありません。ちなみにPBR=【PER×ROE】に分解されます。

配当性向・・・

純利益に対して配当金をいくら配ったかの割合です。当然株主としては配当性向の高い企業に投資をしたいわけですが、純利益に見合わせない過剰配当が続くと注意が必要です。企業側からしたら経営が苦しいときはお金が欲しいわけですから、株主からいいように見られようと指標操作が入ります。背丈に合わない過剰配当もこの一つです。複合的にほかの指標も見れば過剰かどうかはわかるので注意しましょう。

DOE・・・

自己資本に対して配当金をいくら配ったかの割合です。配当性向は短期的な業績の影響をうけて上下しますが、DOEは企業体質がしっかりしていれば大きな変動がありません。社会の不確実性が増す中でも、自己資本が短期で大きく変動することはあまりないのでDOEを配当の指標にする企業も増えています。

ちょっと踏み込んで、DOEを配当指標にした場合、株主へのリターンが安定するよという話をしたいと思います。(ちょっと難解な部分なのですっ飛ばしても構いません。いずれは理解してください。)

【分解】 DOE=ROE×配当性向

DOEはこのように分解されます。例えば業績が悪くなった場合、ROEは分子の純利益が減るわけですから当然小さくなりますよね。一方で、配当性向は分子の純利益が小さくなるので前年と同じ配当を出すとするならば当然大きくなります。このように配当を変えなければおのずと配当性向は上昇するという圧力が掛かってくれますので、配当自体を維持すればDOEはバランスしてくれます。

DOEを重視するということは株主側にとって良い考え方で、配当金額を短期の業績指標(配当性向)で決めてしまう会社の場合は、イケイケの時は配当金もウハウハですが、業績が悪化すると一気に配当が減りリターンが安定しません。しかし、DOEを重視している会社は前述したように、業績悪化しても自己資本への影響の範囲内での変動に留まるため安定したリターンを得られるようになります。

スマホゲーム市場の4社比較の記事の中の『企業価値指標の比較』の項目を眺めてみると面白いですよ、サイバーエージェントなんかはDOE 5%を維持するために直近の純利益がめちゃくちゃ薄いにも関わらず、配当金を維持してくれています。その結果、配当性向はなんと245%!当期純利益の2.45倍も配当を出しちゃっているということになります。これが出来るのは将来性のある優良企業だけです。このようにDOEを重視しているような会社は要チェックですね。

PEGレシオ・・・

PERはその時の業績から割安性を判断しますが、PEGレシオはこれに加え、ここ3年間のEPSの成長率を考慮した判断指標となります。基本的にEPSが成長基調であれば、市場は反応しPERも上昇してPEGレシオはバランスしていきますが、色々な要因で株式市場の反応が悪い場合もあります。反応が悪い原因が企業側に特にない場合は、その時の株価は割安と見られます。この時の指標値として用いるのがPEGレシオです。PEGレシオが低いほうが割安です。

しかし、EPSがマイナス成長の企業の場合はPEGレシオもマイナスになってしまうので使い勝手の悪い指標でもあります。ですので、PEGレシオ単品での数値をみるのではなく、分解してPER推移とEPS成長率で分けて眺めることをおススメします。EPSが上昇トレンドに差し掛かる時にPERがまだ反応していなければその時は割安の可能性があります。

以上、企業価値の見方を紹介しました。

企業分析による銘柄選びとしては、

ここがポイントになりますね。

✔ 収益性・安全性・将来性が優秀

✔ PERは減少基調だがEPSは上昇基調

見つけたら教えてくださいw

最後まで長文にお付き合いいただきありがとうございます。今後も私の方でも有望銘柄を見つけたらご紹介していきます。もしよろしければフォローいただけると嬉しいです!(^^)!

この記事が気に入ったらサポートをしてみませんか?