企業分析【ミクシィ】

さて、本日はミクシィを見ていきます。SNSの元祖としてオンラインコミュニティツールを手掛けていますが、Facebookに押されてミクシィは萎んでいきましたね。うまく立ち回ればプラットフォーマーとしての地位を確立できたんですがなかなかうまくいかないもんですね。

ミクシィはオワコンと思われがちですが、財務上は実はかなり健全ではあります。しかしやはり収益性には問題があるようで、今後の立ち回りが注目される企業となります。

企業分析について初めての方は、『企業分析の見方』noteも併せて読んでいただけると分析の理解が深まります。ここで登場するROA,ROE,固定長期適合率などの一見聞きなれない用語の説明書となっております。

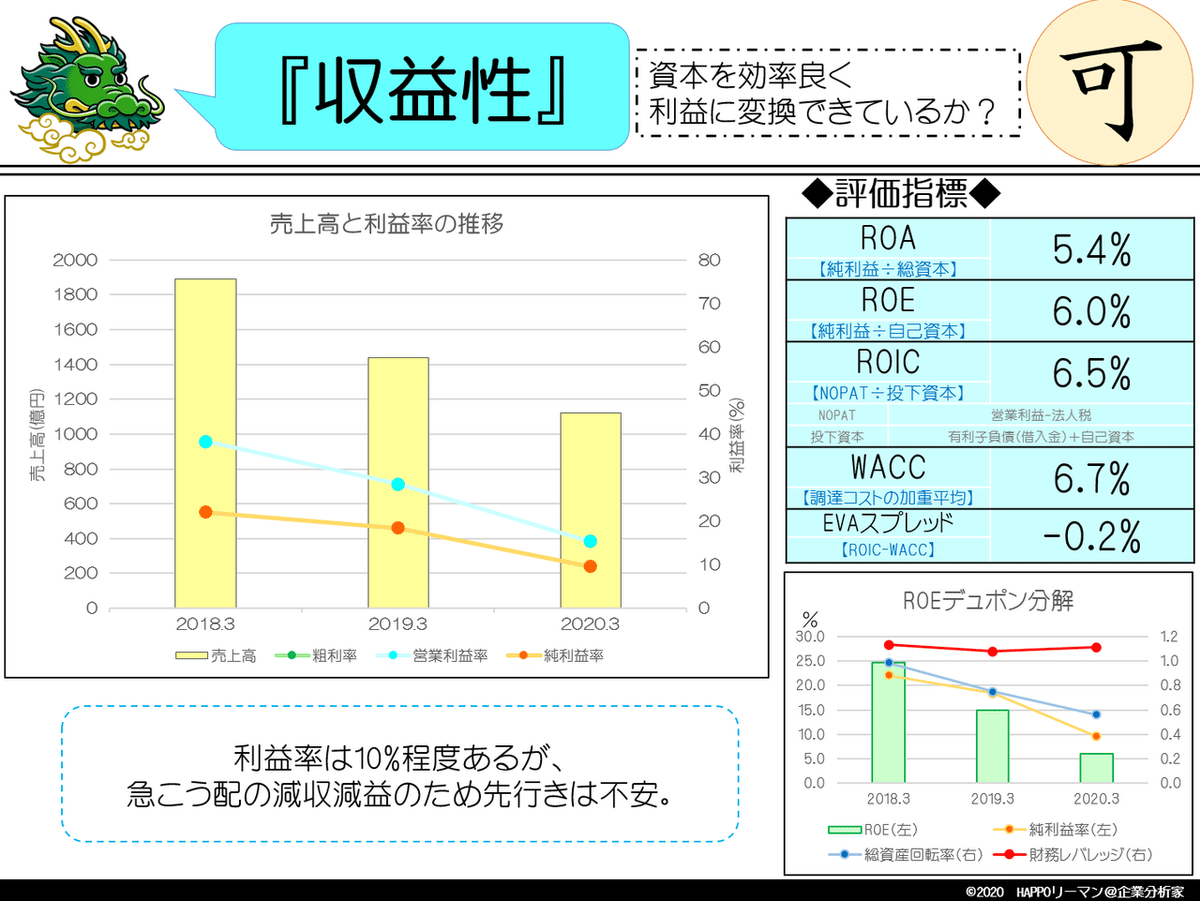

収益性

グラフを見ての通り、売上高と利益率が大幅に減少していっています。後ほど決算報告書から収益構造を説明しますが、理由はモンストの収益悪化です。この会社はモンストの一本足打法なので、ここの収益が傾くと会社の収益が傾くようになっています。

利益率自体は10%あるので単発の数値だけ見ると大丈夫そうですが、この3年の推移を見たら2021年以降が怖いですよね…。

安全性

財務の数値上は全く問題はありません。蓄えに蓄えまくっていますね。ここで気になるのは販管費くらいでしょうか。売り上げの66%も占めています。この中で一番多いのは決済手数料。プラットフォーム使用料のことでしょうね。これが300億円程度。アプリで得た利益の30%もプラットフォーマー(アップル,グーグル)に払わなければなりません。次に広告宣伝費が200億円ですね。

CCCは仕入債務0日、売上債権46日、棚卸資産4.4日の回転です。流動負債の中身見ても仕入債務無かったので0日です。アプリなので仕入れて売る形態ではないですからね。売上は支払方法によって現金化まで時間掛かりますから46日。現金化の流れは特に問題ありません。

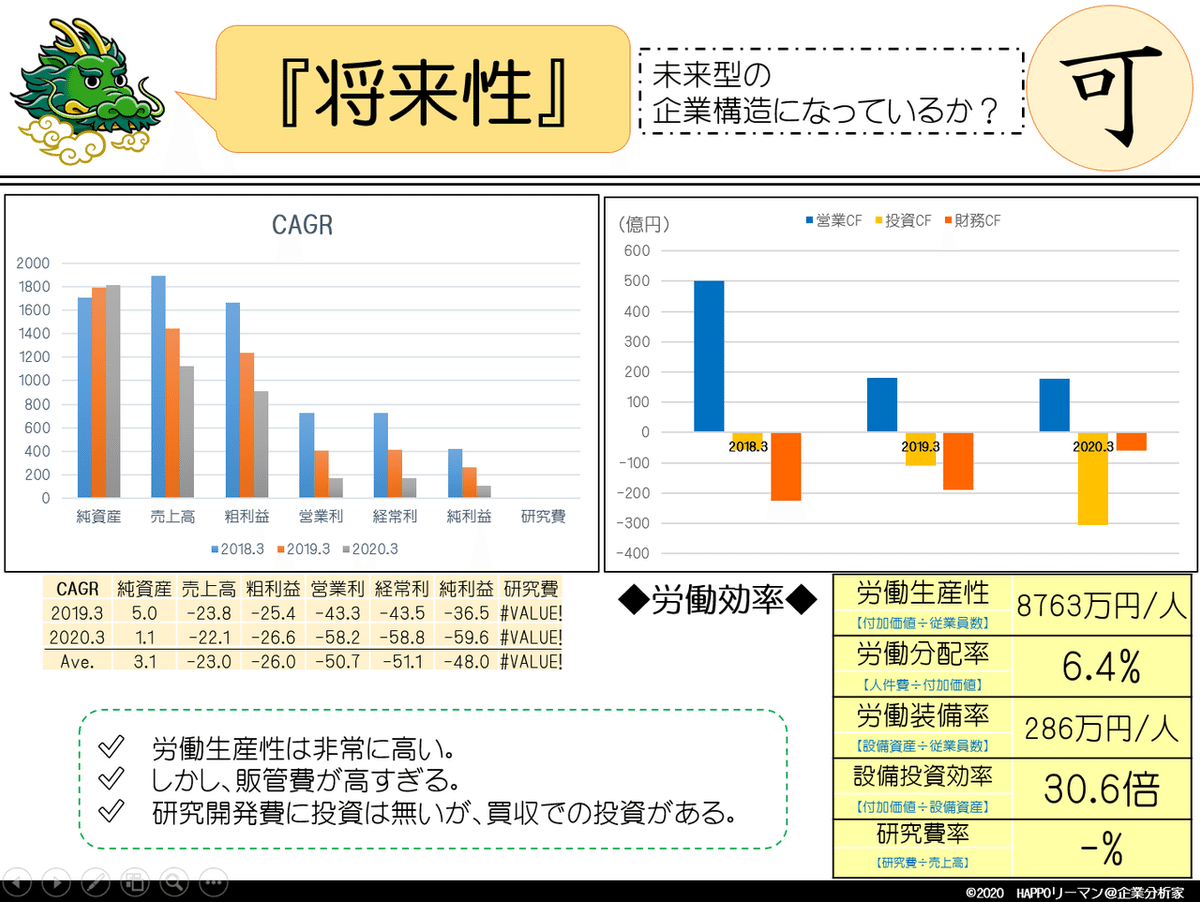

将来性

労働生産性が非常に高く見えるのは、分子の付加価値に粗利益を使っているためです。粗利は高いんですが、販管費の決済手数料と広告宣伝費が一番掛かっているところなので、実際の生産性はそこまで高くありません。ちなみに営業利益を分子に持ってくると1600万円/人まで労働生産性が下がります。

製造業などはやっぱり粗利益を付加価値として見るので、この計算自体は間違っていないのですが、このようなインターネットでビジネスを行っている業種はどうしても販管費が膨れ上がってしまうので生産性の見方を変えないといけませんね。

労働装備率も同じです。設備投資は少なくても付加価値を出せるので設備投資効率がかなり高い倍率になっています。こういった業種は無形固定資産のソフトウェアにお金がかかっている場合もあるので、ソフトウェアを設備資産として見ていく必要があるかもしれません。ちなみにミクシィはソフトウェアへはほとんどお金を掛けていないため(2億円ちょっと)、気にしなくてもよかったですが。

驚きなのが試験研究費です。なんとありません。有価証券報告書には事業リスクの説明の中で、インターネット業界は技術革新のスピードや顧客ニーズの変化が速いので、先端技術の研究は必要な対応を行っているといってますが…

実際には、研究開発費へは一切投資していない。やヴァいですね…汗

ん?でも待って、投資CF増えているよね?これは何?投資してるじゃん!

これは、企業買収によるものです。

競馬と競輪のネット投票を行っている会社を2社買収しています。

スポーツ事業展開の足掛かりにM&Aを行っています。個人的にはあまり良いシナジーではないように思います。

企業価値

売上・利益が右肩下がりに落ちていって、V字回復の材料も乏しいので株価がどんどんと下がっていっていますね。それでも業績の低下率に対して株価の低下率の方が緩やかなのでPERは高く、割高の株になっていっています。

とにかくお金は現預金でめちゃくちゃ持っているので、それをどう使うかですね。社長の経営手腕が問われます。

決算報告書を見る

さて、決算報告書を見ていきましょう。ミクシィが取り組んでいる事業は大きく下記の通りです。

・モンストのリバイブ

・スポーツ事業

・ライフスタイル事業

✅モンストのリバイブについて

モンストの売り上げが落ちていることから少し前からリバイブリバイブ言っています。で、実際にリバイブ出来ているのか?

⇒リバイブ出来ていません。

事業セグメント別で売上高を見ていますが、エンターテイメント事業がこの会社の収益のほとんどです。他のスマホゲーム会社は、このエンターテイメント事業の中でもどのタイトルがどれだけ売上を占めているか積み上げ棒グラフで細分化して見れるんですが、ミクシィはその資料がありませんでした。何故か?モンスト以外無いからです。エンターテイメント事業のほとんどがモンストだと思っていいです。2020.6に出た有価証券報告書も見ましたが、

『当事業における当社グループの提供するゲームの課金売上高が当社グループの収益の大半を占めており、その中でも特定のタイトル(モンスターストライク)の売上高に大きく依存しております。』

と書いてありました。ということがわかると、上記セグメント別の売上高推移の見方は、薄い灰色の棒グラフがほぼモンスターストライクの売上高だと見ることが出来ます。

期平均の売上高の推移を見ると、2018年は400億円、2019年は300億円、2020年は200億円と大きく減少をしていることがわかります。ここで、2020年Q4で売上高が上がっていますが、これはモンストの売上UPと、買収子会社の売上高が乗ったからと書いてあります。モンストの売上UPというのは、Q4で他者IP(鬼滅の刃など)とのコラボにより単発的に上がったのが理由です。

更に決算報告書を見ると、このQ4のコラボのおかげでMAUとARPUが向上しているようです。(MAUはアクティブユーザー数で、ARPUはユーザー一人当たりどれだけお金を落としているかです。)

しかし上記のようにMAUが前年同期比と比べプラスになっていますが、売上に直結するARPUへのコメントは計画を上方修正に留めています。前年と比べるとプラスではなかったんでしょうね。どういうことかというと、アクティブユーザーは増えたけど課金してくれない。つまり、金にならないお客さんが増えただけということです。

このようなイベントやキャンペーンは、ドーピング的なもので、モンスト自体の本来の力で数値を上げたものではありません。そもそも、もっとモンスト自体を魅力的なゲームにしないと続かないでしょう。そこら辺の戦略は全く見えません。

さて、エンターテイメント事業について、他に何か書いてあるか?コトダマンが書いてありました。しかし、コトダマンの売上への寄与は詳しく書かれていません。わずかなものなんでしょう。コトダマンはセガに譲ってもらったゲームだそうです。一から新作を創るとなると開発費や広告費がまた莫大掛かってしますので、もうすでにそこそこの認知のあるゲームを買ったんでしょうね。

しかし、これについては悪手だと思いました。ゲーム作りをこだらわなくてどうする?と思いました。出来たゲームを買ってきてそれを広告宣伝するのがこの会社のコアなのでしょうか?サイバーエージェントのように広告事業が別にあればまだしも、モンストすら思い通りに戦略描けていないのに、他社ゲームに早くも依存するのは現時点では悪手としか思えません。モンスト以外の主要タイトルが無いので苦肉の策なのかもしれませんが…。

とにかく、この会社はモンストをリバイブするのが喫緊の課題なのですが、リバイブのために何をするのか?

メディアを活用するのと、他者IPとのコラボを積極的にするという従来型のやり方に加え、新しく「みんなでワイワイ」という本質的価値を体現する新しいゲーム体験というものを創出する。

と、いうことをしてモンストをリバイブすると言っています。

具体的には何をするのか?

これについては残念ながらどこにも書かれていませんでした。VR使うのか?5Gの低遅延を利用して集まらなくてもワイワイできるネットワーク構築をするのか?そこはふわっとせずにシャキッと具体的な未来を示して欲しかったです。

さて、まとめると、モンストはリバイブ出来ていません。イベントでMAUやARPUを稼ぐのは従来からのやり方で新しくありません。有価証券報告書にはモンストが当社の利益の源でこれが減るとまずい。という書き方もしているのに、打つ手が薄すぎる。

のちほど「自分がCMOだったら…」で私なりのモンストリバイブ戦略を書きたいと思います。やり方次第でリバイブ出来ます。

✅スポーツ事業

では、ミクシィはモンストへ注力をしないで何をやっているのか?それがスポーツ事業です。近年、競馬や競輪などの公営ギャンブルのデジタル化についての事業会社を買収しています。

もともとスポーツが好きなんでしょうね。FC東京やヤクルトスワローズのスポンサー、最近ではバスケットチーム「千葉ジェッツふなばし」の株式取得などを行っています。ちょっと調べたら5か年計画でヤクルトスワローズの買収を企んでいるなどの情報も出てきました。嘘か誠かはわかりませんが、ヤクルトスワローズの先にある神宮球場の経営権取得も考えていて、その神宮球場でのコンサートやイベントなどの収益を狙っているとの噂もあります。

もしこれが本当なら、コロナで一転。進めないほうがいいでしょうね。大型イベントはこれからのウイルスとの共存社会では昔のように収益を上げることが難しくなります。テクノロジー進化したらそれでも収益を上げる方法が出てくるかもしれませんが、まだまだ先の話です。それでも推進するならもはやそれは社長の自己満足ですね。

さて、買収子会社の話に戻りますが、公営ギャンブルにはまだデジタルの波が来ていないということで、IT技術を導入し新しいエンタメとしてリノベーションしていくそうです。第2の事業の柱にすべくチャリロトとネットドリーマーズを買収しました。競輪と競馬関係ですね。

う~ん。どうでしょう。サイバーエージェントがやろうとしているんですよね、この領域。WINTICKET。競輪・オートレースの投票サービスですが、AI予想の導入やAbemaとの連携などすでに同社グループのシナジーを発揮しています。サイバーエージェントは伸びる市場にはバカバカお金を投入しますから、ミクシィ社長も思い切った決断をしていかないと競合に食われていくでしょうね。チケット販売なども簡単にスマホでできるのはもちろんですがプラスαをどうするのか?競合よりも自分ところのアプリを使ってくれるようにするにはどんなサービスができるのか?徹底的に競合調査と顧客調査ですね。

さて、まとめます。スポーツ事業。

コロナ前だとまだ悪くなかったですが、コロナ後の世界を考えると、この領域への事業拡大はやめたほうがいいと思いますね。現金は余っているんでしょうが、他の領域や技術の研究開発費にお金を回したほうがいいと思います。これから先もここに投資を続けるのであれば銭失いの時間食いが起こります。今までの投資があるので後ろ髪を引かれるでしょうが、こういった状況なのでしかたありません。一気に舵を切ってリーダーシップを発揮するときですね。

✅ライフスタイル事業

みてね、minimoなどのサービスです。みてねは聞いたことあります。

3世代のコミュニケーションツールですね。どういったサービスなのかは使ってないのであまり言う立場ではございませんが、ホームページなど見ると、他のサービスで十分じゃね?と思いました。

孫の写真が勝手に時系列などできれいに整列管理され、孫の成長を見やすくするサービス。勝手に写真を組み合わせてアルバムにしてくれる機能もあるそうです。

グーグルフォトで共有機能あるけども、それはすべての写真見られるから嫌だし、じゃあ、LINEのトークルームに孫の写真だけのアルバム作っていったらいいじゃん。に関しては自分で編集するのがめんどくさい。こういった他のサービスでの不便さを解決したツールなのでしょうかね。あとはそれらの写真を年賀状などほかのサービスへの展開も考えている。

でも、個人的にはLINEで十分です。写真や動画を時系列で見れるよう軽く整理してくれるし、ラインで送ったhttp~などのリンクもまとめてくれる。アルバム作りたかったらLINEで作れるし。

みてねを使ってみたら何かと便利なんでしょうが、もっと何か強い訴求が欲しいですね。LINEとかGoogleとかが強すぎて、そのプラットフォームで十分だと思っちゃうんで。

ちなみにライフスタイル事業の売上推移です。直近2020Q4の比率で見るとエンターテイメント事業の40分の1ほどしかありません。メインのminimoやみてねが稼いでいて、年間50億ほどの売上高になっています。

こういったライフスタイル関係は、皆の生活様式に定着しだしたら安定した収益を確保できると思うので、いかに皆の当たり前になるかですね。コロナの影響でニューノーマルの生活様式に激変中なので、その変化の中でこのサービスをどう組み入れしていくかがポイントです。生活が一変しているのでチャンスだと思いますけどね。

自分がCMOだったらどうするのか?

さて、財務諸表の分析と決算書を読み解いてみて、自分だったらどうするのかを考えていきます。

✅モンストのリバイブについて

他者IPの利用を最大化することを考えます。例えば、鬼滅の刃とのコラボであれば、その中の特別ステージをクリアすればポイントが貯まるようにして、そのポイントで鬼滅の刃グッズが貰えるように設計します。グッズは人形でもいいし、カードでもなんでもいいです。モンストやってじゃないと貰えないレア感を出したほうがいいですね。また、それをゲットするために課金したくなるような設計にしておきます。例えば、先着2000名にグッズが貰えるようにして、早くクリアできるアイテムを課金対象にするなど。もちろんあまりに露骨だと顧客が離れちゃうので、他にも抽選でグッズが当たるステージなども準備して…。MAUとARPUの向上が目的なので、これに掛かるグッズ代などは全部ミクシィの広告宣伝費持ちで。

✅リソースの選択と集中

スポーツ事業からはいったん手を引きます。オンラインで出来る部分のみ残し、オフラインでこそ価値のあるスポーツ観戦などの領域は残念ながら今は力を掛けてもうまくいかないのであっさり手を引くしかありません。今まで投入したリソースがあるので後ろ髪引かれますが、ここが社長の決断ポイントになります。

そして、あぶれ出た人材や資金のリソースは、「モンストのリバイブ」と「ライフスタイル」へ投下します。

ライフスタイルに関しては、まずminimo。美容院・マツエク・ネイルサロンなどに特化したネット予約サービスです。売り上げが落ちている店舗さんも多いと思うので、その中で腕は確かなところとコラボして自宅でできる美容キットの販売と動画教材の販売を行います。例えば髪を傷めないカラーリングのポイントだったり、マツエクやネイルもオーナーと話して自宅で出来る爪のメンテナンスだったりなんだったりを考えて教材化します。

”みてね”に関しては、ジジババの使いやすさにこだわったアプリ開発に注力します。めちゃくちゃ細かいところまでとにかく使いやすさ重視です!また、皆の生活の当たり前に入り込むにはある程度お金をばらまいて集客するのも手ですね。アルバム1冊無料キャンペーン実施など。入り口の敷居を出来るだけ低くする。でも一度入ったら逃げ出しにくくするために、アプリはとにかくジジババもめっちゃ使いやすい設計にこだわる。(グーグルとかLINEよりもはるかに使いやすくね!)

あと、集客ではジャバジャバお金を投入しますが、その後のマネタイズをどこでするのかも考えます。とりあえずジジババの利用率が増えれば、彼らがお金を多く出してくれるわけですからターゲットはそこです。アプリを開けばツイツイクリックしちゃうようにすることですね。行動経済学とかバイオメディカルの領域ですね。ここら辺は専門家にも意見を聞きましょう。

✅最後に

「ガンホー」「コロプラ」「サイバーエージェント」とスマホゲームで収益を上げている会社を色々と見てきましたが、ここが一番悪い状況ですね。他の会社は代表作に加えて新規タイトルを続々リリースしていますが、ミクシィはモンストにしがみついています。収益のほとんどがモンストであるにも関わらずリバイブの兆しは見えず、今後の取り組みも力強さに欠けます。

公営ギャンブル含めスポーツ事業に力を入れようとしているのはよくわかりましたが、コロナ影響で先行きは不透明です。現金は1200億円も持っているので、それを今後どこに使うかですね。この状況で球場・球団買うなんて言い出したらお先真っ暗ですね。

とにかく今は収益源をしっかり確保することにリソースを集中したほうがいいと思います。スポーツで皆に夢に与えるのはそれからですね。継続して夢を与え続けるには安定した収益の確保が大前提ですから。

1200億円をどこに使うのか?ミクシィの将来はこれにかかっています。

※※※注意事項※※※

HAPPO独自の企業分析ですので、この記事の著作権は「©HAPPOリーマン@企業分析家」に属しております。まるパクリはしないでくださいね。引用などで私の記事を拡散してくれる分は応援します。一緒に企業分析出来る人口を増やしましょう!(^^)!

また、個別銘柄として投資をされる方におかれましては自己責任でお願いいたします。企業のIR情報を元に作成はしておりますが、情報が誤っている・情報が古くなる可能性がございます。本記事を参考にした投資を行う場合は、それによって生じた損害等の一切の責任を負いかねますのでご了承ください。