ARIMAモデルでnoteの週間アクティブユーザー数を予測する

今年早々、note の月間アクティブユーザー数が1,000万人を突破したという記事が出たと思います。

実際 note はかなりの勢いで成長していますが、はたして過去のデータを用いて今後の成長の予測ができるのかどうか気になりました。

今回はGAの週間アクティブユーザー数データを用いて、どのようにnote が成長しているのか、次週のアクティブユーザー数が予測できるのかを見ていきたいと思います 😊

■ 原系列・差分系列・対数差分系列の確認

① 原系列

・ 各時点で期待値・ばらつきが異なる非定常なデータ

→ 差分を取ってプロットしてみる

※ 定常なデータ(ここでは弱定常のこと):

1) 期待値が各時点で一定、2) 分散・共分散が各時点で一定

② 差分系列

・ 期待値が一定になっている

・ 後半、ばらつきが徐々に大きくなることから、週間アクティブユーザー数は指数的に増加していると考えられる

→ 対数を取って差分系列をプロットしてみる

③ 対数差分系列

・ 後半のばらつきが等しくなり、定常なデータになっている

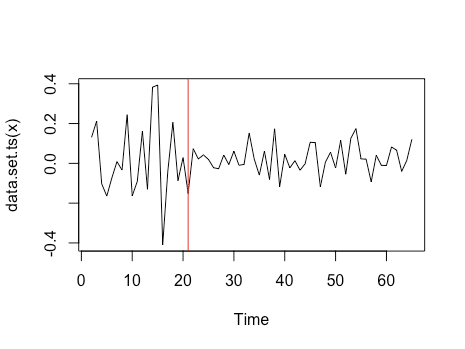

■ 変化点の確認

> res_cpts <- cpt.var(log_diff_users, method = "PELT")

> param.est(res_cpts)

> plot(res_cpts)

> cpts(res_cpts)

[1] 20

ARIMAモデルは非定常のデータに対しては使えないので、変化点(20週目)より後のデータを用いて推定していきます。

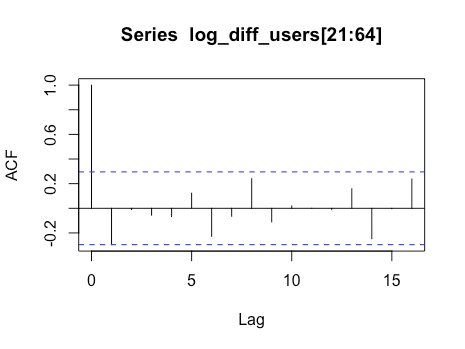

■ コレログラムの確認

対数差分系列のコレログラムを見てどういうモデルになりそうか確認したいと思います。

> acf(log_diff_users[21:65])

コレログラムを見るとlag 1まで自己相関がありそうだということが確認できます。

そのことから週間アクティブユーザー数の対数系列はARIMA(0, 1, 1)だろうと考えられます。

■ ARIMA(p,d,q)とは

コレログラムから、ARIMA(p = 0, d = 1, q = 1)ではないかと予測をたてました。

これがどういうモデルか見ていきましょう。

□ ARIMA(p,d,q)モデル

それぞれの要素がどういうものかもう少し詳しく見ていきたいと思います。

① AR(p)モデル:自己回帰モデル(AutoRegressive model)

モデル式からわかるようにARモデルは前時点までの結果から次の値を予測します。

左から AR(1)、AR(2),AR(3) のコレログラムです。 ARモデルは前時点までの結果を用いて予測するため、ある時点での効果がその先までずっと受け継がれていきます。

その結果自己相関のコレログラム(ACF)ではARであることはわかりますが n がいくつになるか判別がつかないため、経由してる時点を除いた2点の直接の相関である偏自己相関コレログラム(Partial ACF)を見て判断します。

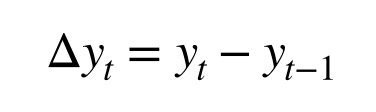

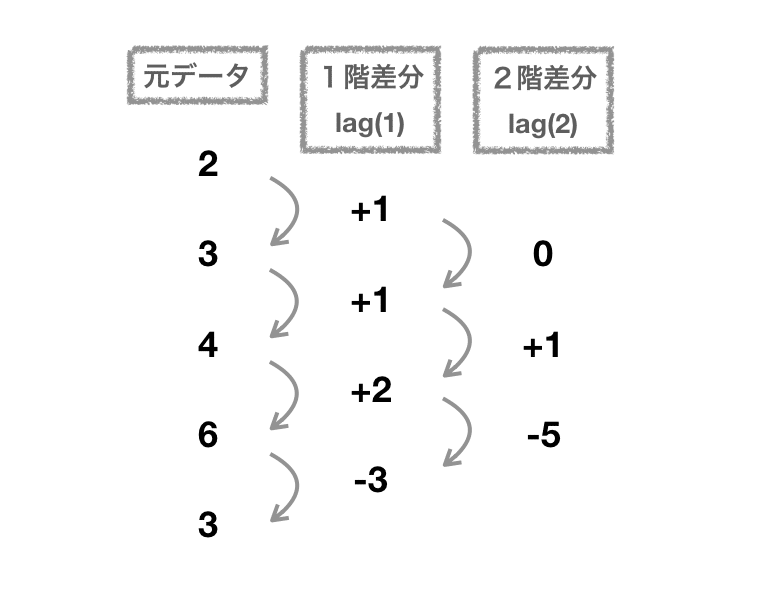

② lag(d)

先ほどデータを定常にするため、差分をとりました。

前後の時点で1回差分をとったものを1階差分といいます。

そこからさらに差分をとったものは2階差分です。

今回は1回しか差分を取らなかったので、d=1 になります。

③ MA(q)モデル:移動平均モデル(Moving Average model)

ε_tはホワイトノイズを表し、MA(3)だと過去3時点分のホワイトノイズを用いてy_tを予測します。

左から MA(1)、MA(2),MA(3) のコレログラムです。 MAは自己相関コレログラムを見て、n がいくつになるかを判断します。

■ トレーニングデータとテストデータを作成

> n_users_term <- as.ts(log_users[21:65])

> train <- window(n_users_term, 1, 41)

> test <- window(n_users_term, 42, 46)■ auto.arima()でモデルの確認

どういうARIMAモデルになりそうか、auto.arima()で確認しておきたいと思います。

> library(forecast)

> res <- auto.arima(train, ic = "aic",

stepwise = FALSE, approximation = FALSE,

max.p = 10, max.q = 10, max.order = 20,

parallel = TRUE, num.cores = 4)

> res

Series: train

ARIMA(0,1,1) with drift

Coefficients:

ma1 drift

-0.3806 0.0213

s.e. 0.1718 0.0066

sigma^2 estimated as 0.004687: log likelihood=51.47

AIC=-96.95 AICc=-96.28 BIC=-91.88auto.arima()でもARIMA(0, 1, 1)になるという結果がでました。

対数差分系列のプロットからはdriftを読みとることはできませんでしたが、プラスのdriftがありそうです。

※ ドリフト:前期との差の平均

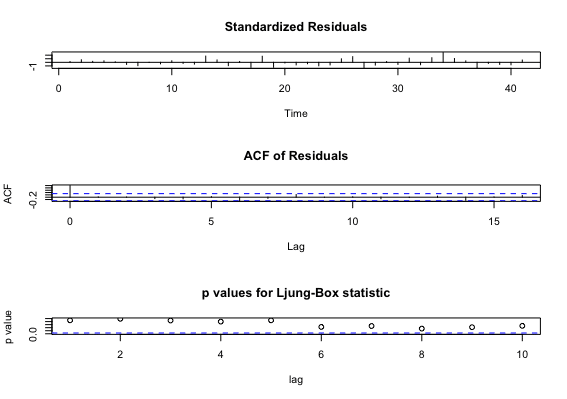

■ 残差分析

> tsdiag(res)

・ 1つめの図から、等分散性がありそう

・ 2つめの図から、lag1以降の残差の自己相関が低い

・ 3つめの図から、自己相関が0でないlagも有意にはなさそう

以上から問題ないモデルと言えそうです。

※ 各図の意味

・ 1つめ:残差プロット

・ 2つめ:残差の自己相関

・ 3つめ:lag nまでに自己相関が0でないlagがあるかの検定(縦軸はp値)

有意なら自己相関が0でないlagが存在するため、有意になっていないことを確認する

■ 予測精度を評価

# ARIMA(0,1,1)モデルを推定し、h時点後までを予測する

> pred_func <- function(x, h){

res <- Arima(x, order = c(0,1,1), include.drift = T)

return(forecast(res, h = h))

}

> error_all <- tsCV(n_users_term, pred_func, h = 1)

> error_test <- window(error_all, 41, 45)

> var(error_test)

[1] 0.004668056

# MAPE

> mean(abs(1 - exp(test + error_test) / exp(test)))

[1] 0.05556257

tsCV() はトレーニングデータでy_nを予測し、テストデータと比較して誤差算出するということを引数に渡したデータの各時点分行います。

今回、残差がとても低く、推定時の誤差分散とも大きく変わらないので精度はよさそうです。

MAPEから実際の値に対し、平均して5.56%予測がぶれそうなことがわかります。

■ ある時点の週間アクティブユーザー数着地予測

4/6までのデータを用いて、4/7~4/13のアクティブユーザー数を予測したいと思います。

> res <- Arima(log_users, order = c(0,1,1), include.drift = T)

> forecast(res, h = 1)

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

47 15.27245 15.18595 15.35895 15.14016 15.40474対数から戻して、

・ 点推定推定量: 4292801

・ 80%信頼区間: 3937080~4680661

■ 結果

4/7~4/13のアクティブユーザー数

・ 予測:4,292,801

・ 現実:4,256,492

かなりいい線いってるのではないでしょうか ˆˆ

■ さいごに

以上から、noteの週間アクティブユーザー数の対数系列は ARIMA(0, 1, 1) モデルでかなり正確に予測することができました。

さらにそのことから、ありがたいことに note の週間アクティブユーザー数は指数的に増加していることがわかります。

たくさんの方に使ってもらえるのはとてもうれしいし、これからもこの成長を支えられるようにどんどんいい方向にカイゼンを積み重ねていきたいです。

P. S. こちらもおすすめ

Go AndoさんがData Analyst Meetupで発表した資料もnoteの成長背景が分かってかなり面白いです。

もしまだ見られてなければぜひ 😊✨

参考文献

・ 時系列分析と状態空間モデルの基礎: RとStanで学ぶ理論と実装

・ 年号の続いた年数の傾向を調べてみた。

( *ˆoˆ* )