「10ml -5時間」と「10km- 5トン」はどちらが大きい?~予算管理のはなし~

予算管理とは

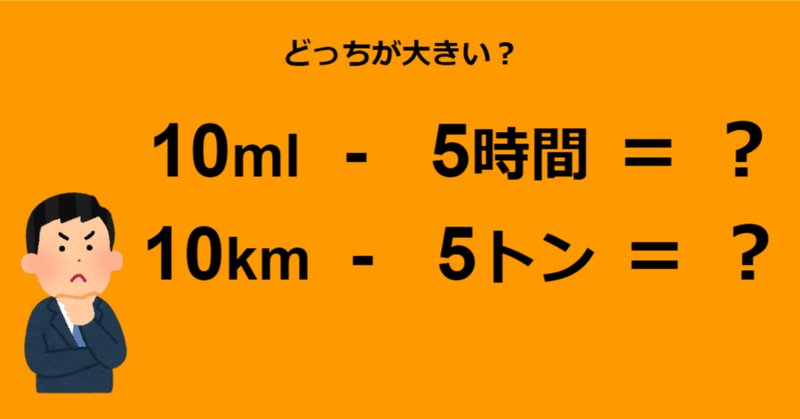

「10ml -5時間」と「10km- 5トン」はどちらが大きいですか?

これは私が部長を対象にした予算管理研修で、冒頭にした質問です。

答えはもちろん…"分かりません!"

単位の違うものは計算ができません。

予算管理も同じです。

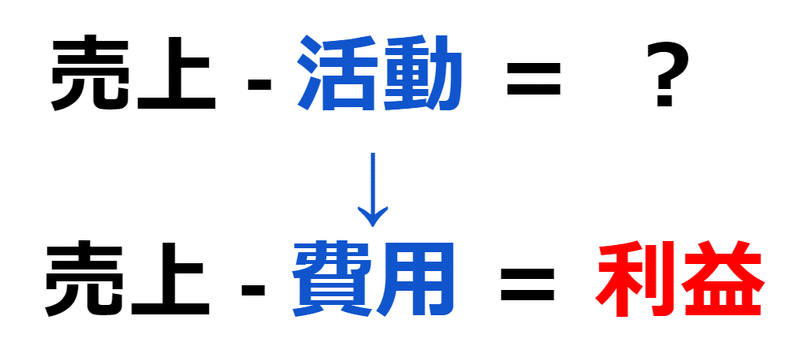

メンバーが日々していることは、営業だったり開発だったりマーケティングだったりという「活動」ですよね。

売上高はその活動から得られる「果実」ですが、売上は数字として出てくるので、このままでは計算できません。

「活動」も数字にしてあげる必要があります。

予算管理とは、活動を費用に変換し、利益を管理することです。

売上を上げるために、何かしらの活動をして、結果はクエスチョンマークというのが予算管理をしていない状態です。

売上を上げるために、費用をかけて、結果としての利益を管理するというのが予算管理をしている状態です。

このnoteでは、当社で部長を対象に行った予算管理研修の内容をもとに、予算管理の概論を説明します。

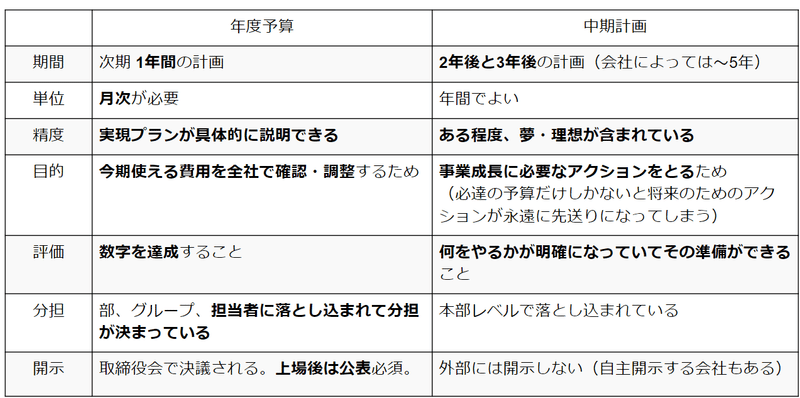

中期計画と年度予算

最初に、中期計画との違いから年度予算とは何かをみていきます。

年度予算と中期計画は似ていますが、下記表のとおり異なります。

年度予算と中期計画は、今期の予算(数字)を達成しながら中期計画で宣言したことを実現するための準備をするという関係にあります。

年間の予算管理の流れ

予算管理とは、予算を作成して、分析・管理して、必要な場合に修正してという一連の活動で、年度の中で次のような流れで行われます。

予算作成(前年度末)

予算管理(年度の間)

経理が月次実績を作成

実績と予算の分析

見込の更新

毎月1,2,3を繰り返す

予算と見込の乖離が大きくなった場合に予算の修正

予算の作成

予算の作成は、過去実績の分析、予算の作成、予算の検証の3ステップからなるボトムアップ予算の作成と、トップダウン予算と調整する予算折衝のパートからなります。

予算の作成はそれだけでかなりのボリュームになるので、詳細は次回のnoteで詳しく説明します。

予算管理

予算管理とは、毎月経理が作成する月次決算結果(実績)と、予算を比較分析し、見込を更新し、予算達成の蓋然性を把握することです。

これによって、次に必要なアクションを意思決定することができます。

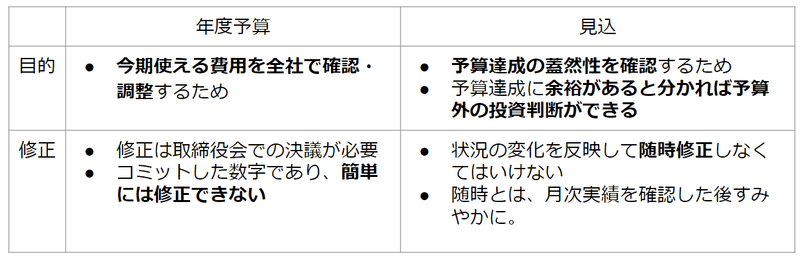

年度予算と見込

ここでいきなり「見込」という新しい概念が登場しました。

実は「見込」こそが予算管理のポイントです。

「見込」の見た目は年度予算ととても似ていますが、両者は全く異なるものです。

年度予算は約束であり当初計画なので、簡単には修正できません。

とはいえ、日々状況は変更していくので、その状況を把握しないと年度予算が達成できるかどうか実績が出るまで分からない状態となります。

そこで、年度予算とは別に、最新の状況を反映した業績見通しを「見込」として作成し、予算達成の蓋然性を確認します。

見込を最新にすることで、予算達成の蓋然性を常に確認すること。

これが予算を管理するということです。

予算修正

年度予算と見込がどのくらい乖離したときに予算修正を行うのでしょうか。

未上場の場合

予算管理規程がある場合は、どのくらい乖離したら予算修正を行わなければならないか定義されているはずです。

会社の予算管理規程に従って、修正が必要な状況を確認してください。

予算管理規程がない場合は、年度予算が未達になりそうだと判明した場合に、予算を修正すると考えれば良いと思います。

修正のタイミングは、毎月の取締役会です。

上場企業の場合

上場企業は、基本的に予算管理規程で定義されていると思いますが、多くの企業は、東証の適時開示基準に準拠して全社の売上高で±10%、利益で±30%の乖離が見込まれる場合に修正が必要としているのではないでしょうか。(修正しなければならない基準なので、それ以下の乖離で修正しても構いません。)

修正のタイミングは、乖離が判明した場合すみやかにというのが原則ですが、実務上は投資家とのコミュニケーションがとれるように、四半期開示のタイミングで行われます。

新任部長が目指す水準

さて、当社で部長を対象に予算管理研修を行った際のアンケートで、「予算管理について、どこまでのレベルが部長に求められているのか」という質問が寄せられました。

部長になった初年度にいきなり予算管理の全てをマスターしろというのは無理があります。

(なお、当社は本部長、部長、リーダーという階層があります。)

部長にどこまで求めるかは会社によってそれぞれだと思いますが、当社は以下のレベルに達してほしいと伝えています。

若手部長

予算と実績の差異を把握し、見込を常に「最新の業績見通し」に更新できるスキル(=予算を作成できる)

本部長、成熟部長

予算と実績の差異を把握し、見込を常に「最新の業績見通し」に更新できるスキル(=予算を作成できる)

予算ショート見込に対して、打ち手の選択肢を持っている

中期計画を作成できる(=夢を描ける)

予算管理を使いこなす

このnoteを読んでいただいている部長のみなさんは、メンバーにこんなことを言われたことはありませんか?

「自分の活動が会社の業績にどう影響しているのかわからない」

「自分の活動は、結局成功だったのかどうかわからない」

予算管理をしていないとこの問いに答えられません。

言い換えると、予算管理でメンバーのモチベーションを上げることができます。

このnoteがあなたの予算管理の一助になると嬉しいです。

最後に

ここまで読んでいただいてありがとうございます。

私がnoteを書こうと思い立った最初のきっかけは採用です。

以前、管理部員の募集を行った際に、私が外部向けに発信していればなんらかアドバンテージになっただろうと、後悔といいますか、採用活動をしてくれている方に申し訳ないという思いがあり、ぜひ次回までには書かなければと思っていました。

幸い、これまでの管理部の採用は大成功して、素晴らしい方が来てくれたのですが、次の採用に向けて書き溜めていこうと思います。

もう一つは自分の学びのためです。

アウトプットの場がないとインプットができない質なので、無理やりにでもアウトプットの場を作っていこうという前向きな気持ちと、また自分が興味があることを発信していれば、誰かが教えてくれるんじゃないかという淡い期待をモチベーションに書いていきます。

分からないことは、分からないまま、誰か教えて!というスタンスで書いこうとおもいます。

‐RECRUIT-

スタディプラス株式会社ではメンバーを募集しています。

募集中の職種はこちらをご覧ください。

この記事が気に入ったらサポートをしてみませんか?