【財務分析】Saas黒字化のカギは売上70億?サイボウズの黒字決算を見る

2Qの決算分析

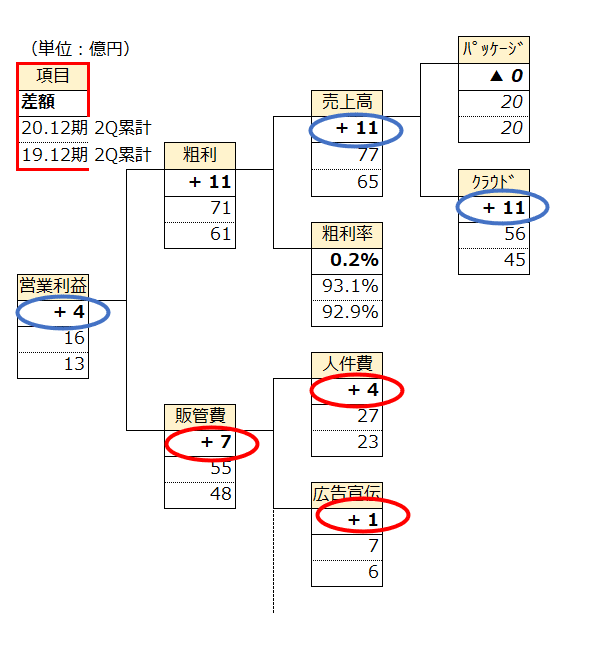

失敗しない事業計画のツボとコツを語る社外経営企画室長、濱口誠一です。さて今回はクラウド企業のトップを走るといっても過言ではないサイボウズの業績です。今年の2Q(2020年1月~6月)までの実績を見てみましょう。

対前年増収増益ですね。特にクラウド売上が対前年で+11億増加しており、これが営業利益+4億の利益増に大きく貢献しています。販管費は増えていますが、それ以上に売上が増えている、という好循環を確立しているといえるでしょう。

各項目の前年伸び率を見てみる

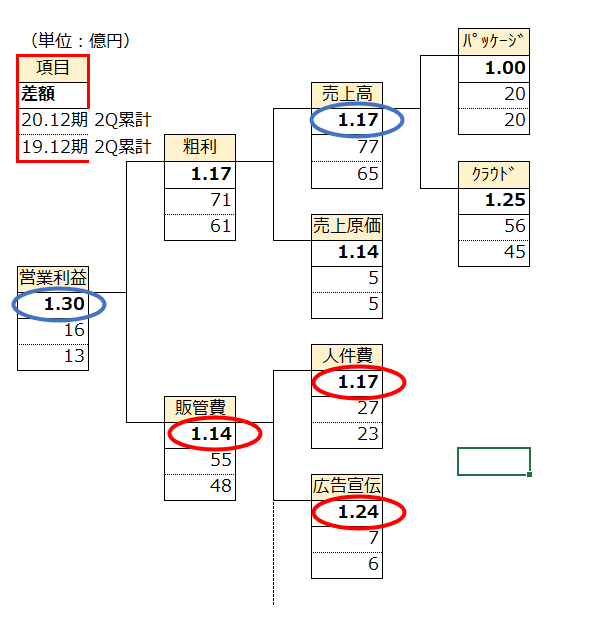

対前年と比べて伸び率ではどうでしょうか?

営業利益が対前年で1.3倍、売上高は対前年で1.17倍、となっております。

ここで売上高と販管費を比べてみると、

・売上高1.17倍

・販管費1.14倍

ということで、販管費以上に売上が伸びているとなります。クラウドビジネスでは、固定費である販管費を先行投資する傾向になるので、

売上高の伸び<販管費の伸び

と、なりがちですが、サイボウズではこれが逆転しており、固定費投資よりも売上が伸びるサイクルが始まった、ということもできます。

こうなると投資以上に売上が伸びると考えられ、営業利益率が拡大してくモードに入ったともいえるでしょう

営業利益率は?

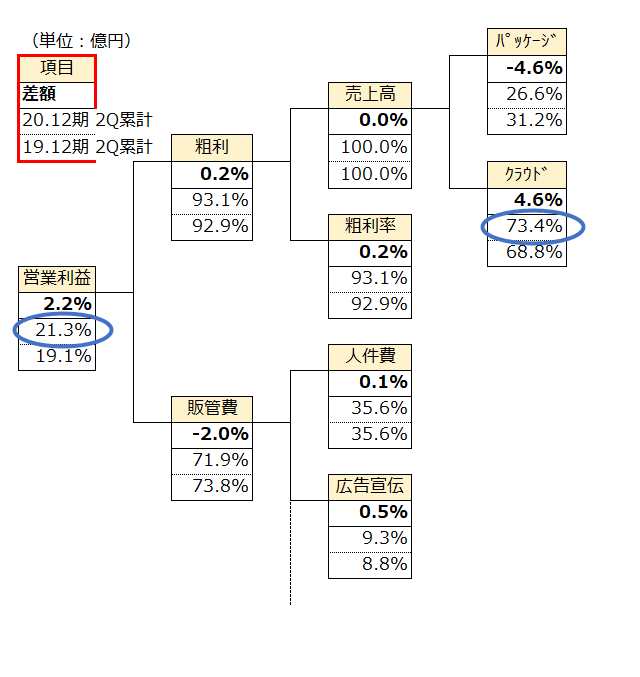

営業利益率拡大モード、と述べましたが、実数を見てみましょう

営業利益率はついに20%を超えました。また、クラウドの売上比率も7割を超えています。

ここから先はクラウド売上がどこまで伸ばせるか?が大きなポイントになります。国内最大級のSaas企業が売上を伸ばす余地は、

①既存サービスの拡大余地は?

②新規サービスの展開可能性は?

③新規顧客層(海外等)の拡大可能性は?

という3点で考えることができるでしょう。

今後、大きな成長と果たすには、おそらく③が決め手になると思われます。既存のサービスでいかに海外顧客を伸ばすのか。日本初のSaasサービスが世界に通用するのか、が今後のサイボウズの大きな発展のカギになると思われます。

この記事が気に入ったらサポートをしてみませんか?