GPIFが推奨するESG投資とは

日本の年金の一部を運用する法人GPIFは2015年、PRI(国連責任投資原則)の

署名機関になったことで、ESG投資を推奨しています。

GPIFの公式サイトでもESG投資について触れています。

PRI(Principles for Responsible Investment):国連責任投資原則 とは、2006年にコフィ・アナン第七代国連事務総長の提唱による、投資に対する原則のことです。こんな投資しましょうねということ。

その内容は、投資家に対して企業の分析や評価を行う上で長期的な視点をもち、ESG情報を考慮した投資行動をとることを求めるものでした。

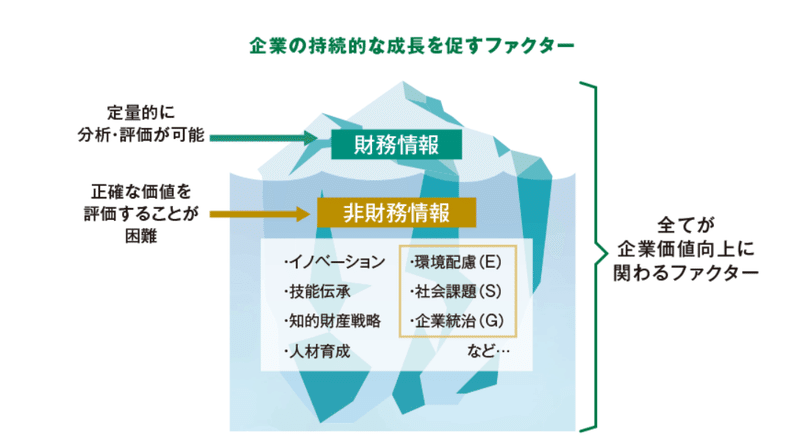

ESG投資とは?

ESGは、

【 E 】 : Environment – 環境

【 S 】 : Social – 社会

【 G 】 : Governance – 企業統治

を指します。

これらの要素を投資の分析や意思決定、株主行動に取り込むことが求められています。

ESGに関する課題を、投資の際の意思決定に組み込むことにより、

お金を流す側である投資家の行動が変わり、

お金を受け取る側である企業の行動も、

持続可能な方向へと促進されることが期待されています。

つまり、

環境に配慮し、

社会的責任にも果たす

会社の指針もしっかりしている

そんな企業に投資しましょうという流れです。

実際に世界や日本のESG投資は拡大しています。

世界

2014年18.3兆円ドル

2018年には30.7兆ドル

2020年には35兆ドル

日本

2020年は2.2兆ドル

投資ファンドも2021年10月でESG投資と呼ばれるものは225本ありました。

2022年9月現在ではESG投資一覧で検索すると148本のファンドを実際に買うことができます。

大手証券会社はこのESG投資を意識した商品を紹介していたり、

大手企業でもESG活動の取り組みをアピールしたりしています。

では、実際に私たちが投資するうえでこの「ESG投資はどうなのか?」という疑問があります。

それについては結論、「今の段階では、積極的に推奨しない」です。

その理由については3つ挙げられます。

推奨しない理由①グリーンウォッシュ問題

「グリーンウィッシュ」とは実態の伴わない状態でエコをかたる、上辺だけの状態をいいます。

2015年から日本でもESG投資が認知されるようになると、たくさんのESGファンドが増えていきました。

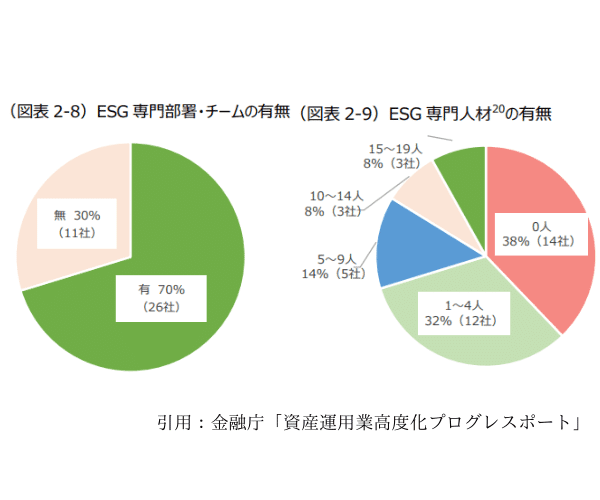

ですが、2022年に金融庁が「ESG投資については中身を伴っていない」と警鐘を鳴らし、そんな投資に関しては「強い規制をかける」と提唱しています。

2022年金融庁「資産運用業高度化プログレスポート」より引用

グリーンウィッシュの根拠として、投資ファンドの会社に専門部署や専門家が実際はいないことなどを挙げています。

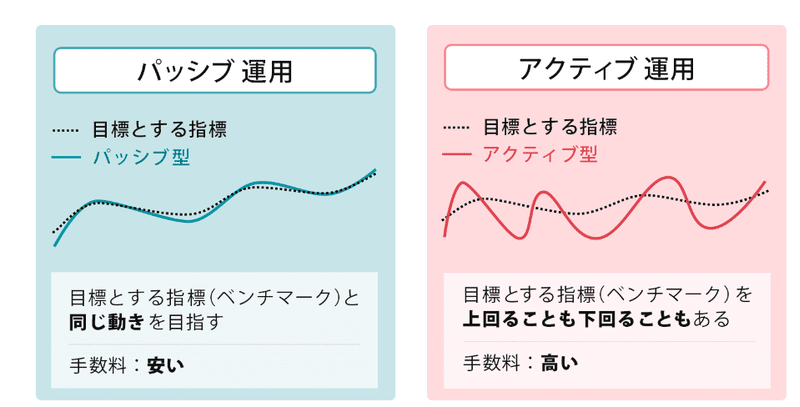

推奨しない理由②ESG投資は信託報酬が高い

ESG投資はほとんどがアクティブファンドで、信託報酬が1.6%と高めの設定されています。

仮に大きな利益が出たとしても、その1.6%が報酬として引かれてしまいます。

投資をする上で「信託報酬」も重要なポイントです。

一方、それと対比される「パッシブ運用」とは、投資信託の運用において、運用目標とされるベンチマーク(国内株式型の場合、TOPIX(東証株価指数)や日経平均株価など)に連動する運用成果を目指すタイプです。

こちらについての特徴は以下のようになります。

推奨しない理由③トレンド的な要素が強い

ESG投資は利益だけを追求するだけでなく、環境や社会貢献のために持続可能な投資をいいます。

しかし、実際はまだ新しい投資だけに実績がなく、今後の見通しがわからないというもの事実。

今は「SDGs」が世界的に取り組まれているので、意識されていますが、一過性のトレンドのようなムードがあります。

投資は「自己責任」です。

トレンドだけでなく、実際のファンドの内容や実績・将来性を見極める必要があります。

そのためにも今日本の金融庁が警鐘を鳴らしている段階での投資はあまりおすすめとは言えません。

金融庁が2022年末には規制内容を発表するようですので、今後に期待したいですね。

この記事が気に入ったらサポートをしてみませんか?