人生設計の重要性

前回、日本の年金を投資によって増やしている法人「GPIF」について、参考にすべき投資方法として紹介しました。

ですが、老後の年金や生活については人それぞれ「足りない金額」や「必要な金額」が違います。

また、iDeCoなどの投資を利用すれば大丈夫というわけでもありません。

わたしの父は年金生活を送っている年代です。

父のような年代の人は「いい企業へ就職→結婚→マイホーム・車→子供の自立→そこそこの年金生活」を送れています。

しかし、自営業のような国民年金者は自分の資産がないと安泰な老後生活を送れません。

さらにこれからの老後を迎える私たちは今のような年金暮らしを送れる保証が全くないのです。

投資だけでは実現できない老後生活には、自分の人生設計が必要である点について深堀します。

なぜ?人生設計が必要になる要因

今までのような年金生活や老後生活が安泰でなくなる要因が4つあります。

①年功序列・終身雇用の限界

②少子高齢化による社会保障の弱体化

③退職金の減少

①年功序列・終身雇用の限界

上場企業の早期希望退職者募集50社以上

観光・航空運輸・アパレルなどが業績が赤字

3年連続1万人以上増加

引用『東京商工リサーチ』

他にもトヨタなどの大手企業による「終身雇用が難しい」といった発言をしたことが話題にもなりました。

②少子高齢化による社会保障の弱体化

日本の人口は2040年までには高齢者が増え、生産年齢が減少

2050年には高齢者1人を1.2人で支えなければならないと予想されています。

それが進めば、2055年には高齢者1人を1.3人で支えるなど、急速な少子高齢化になります。

②退職金の減少

大卒者の定年時平均退職金

2003年2,499万円だったのが、

2018年1,788万円に減少しています。

引用:厚生労働省の「就労条件総合調査」

会社の退職金制度を調べるとわかりますが、将来1,000万どころか数百万になることも予想されます。

③長寿化

平均寿命は2020年調べによると

男性81.64歳

女性87.74歳

一方、健康寿命は

男性 約70歳

女性 約74歳

日本の寿命は伸びていますが、健康寿命と平均長寿の差は縮まることがないようです。健康寿命が短ければ「介護」が必要になる問題も出てきます。

これらは両学長のYoutube『「フツウの人の人生設計」と「お金持ちの人生設計」を比較解説【お金の勉強 初級編】』から引用しています。

これら4つの要因から「実際に貰える年金額」を算出し、年金で暮らせる生活水準にすることも必要になってきます。

金融庁のすすめる人生設計とは

今までの年金が十分にもらえない将来のために、金融庁では現役時代に「iDeCoやNISAを使った資産形成を行い、働く年齢を少し伸ばす設計」を薦めています。

具体的には以下のとおり。

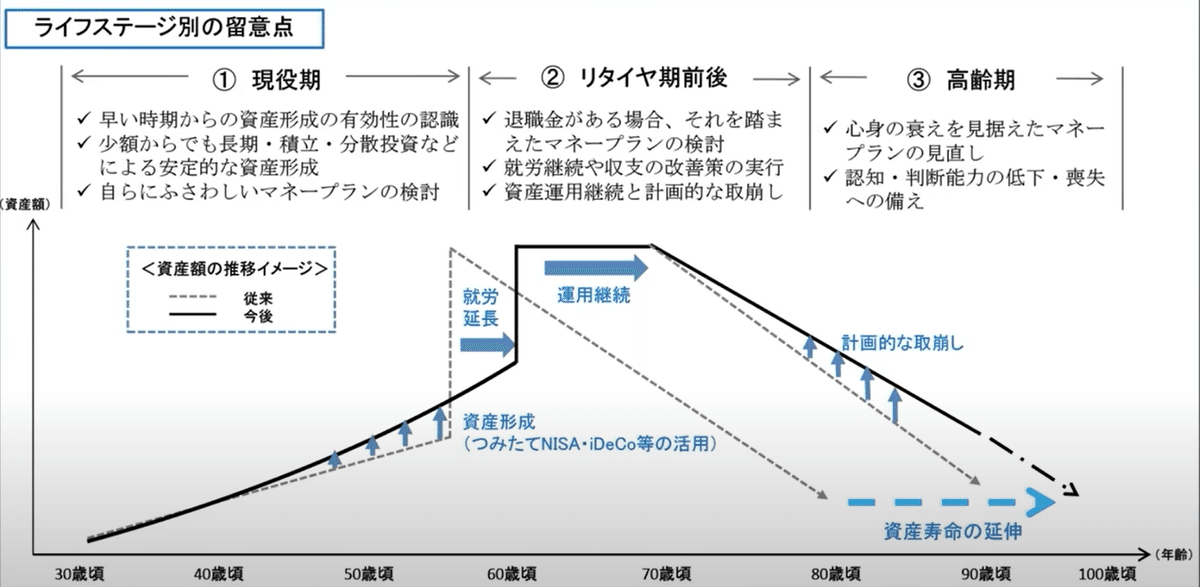

①現役期

早い時期から資産形成の有効性の認識

少額からでも長期・積立・分散投資などによる

安定的な資産形成(つみたてNISA・iDeCoなど)

自らふさわしいマネープランの検討

30歳から60歳まえまで

60歳以降に終了の延長

②リタイア期前後

退職金がある場合はそれを踏まえたマネープランの検討

就労継続や収支の改善策の実行

資産運用継続と計画来なとりくずし

60~70歳まで運用継続

70歳以降は計画的な取り崩し

③高齢期

心身の衰えを見据えたマネープランの見直し

認知・判断能力の低下・喪失への備え

具体的にiDeCoを使った運用を試算すると、

30~60歳までの30年間

月23,000円を年利5%で運用できれば

約1.914万円となります。

実際はこの通りにはいきませんが、それでも現実的な試算といえます。

ですが、これはあくまでも30代から資産運用した結果ですので、40~50代はこれ以上にNISAなどを利用して投資額を増やすか、稼ぐ力を加速させるしかありません。

ここからは両学長がすすめる小金持ちや大金持ちへの人生設計について

加筆します。

これを実現するには圧倒的な努力と「運」の要素が大きいです。

お金持ち&お金持ちになりたい人の人生設計

実は先ほど述べた金融庁が薦める人生設計は、実は「普通の人よりもハイレベルな人生設計」といえます。

それは以下の統計が示しています。

つみたてNISAは396万人 一般NISAは725万人(2022年3月)

iDeCoは256.2万人 (2022年7月・iDeCo公式サイト)

まだまだ非課税制度を利用した投資をしている人は少なく、

わたしの父のような人生設計を描いている人も多いことを示しています。

お金持ちの人生設計

どこまでも増えていく資産

お金がお金を呼び、お金持ちはよりお金持ちになっていく

例えば、元本が大きいとそれだけ運用益も増えます。

元本2億円×利回り4%=運用益800万円/年

元本3億円×利回り4%=運用益1200万円/年

お金を使うペースよりも増えるペースが早いのでなくならない

つまり、健康寿命も働く寿命も関係なく、自由に余暇を楽しめる人生を送れます。

若くして大金持ちになるためには・・・

資産家の子どもとして生まれる

ハイリスクな資産運用で一発当てる

起業して一発当てる

など再現性が低く、誰もがマネをできることではありません。

お金持ちになりたい人(サイドファイヤー)の人生設計

サイドファイヤーとは資産収入×ちょっとした労働で自由に生活できる人生設計を指しています。

たとえば、

元本5000万円×利回り4%=運用益200万円/年

生活費ー運用益の差額だけ稼げば生活が成り立ちます。

65歳以上は公的年金と資産収入あとはちょっとの労働か完全にリタイヤでも

大丈夫です。

サイドファイヤーの人生設計を実現するためには

結論「投資で資産を増やし、副業で稼ぐチカラをつける」ことです。

投資による資産形成も大事ですが、元本が低くては期待できません。

それには個人の稼ぐチカラを増やすこともセットで必要になってくるのです。

この記事が気に入ったらサポートをしてみませんか?