流行の文書提出命令で見てみたい:監査調書

監査調書が必要な理由

事業計画、事業報告、監査結果、再調査結果および立証書面での提示金額はどれも整合しない

※1:事業計画 ※2:事業報告 ※3:監査結果(関係人調査)

※4:再調査結果(証拠乙7)※5:裁判証拠乙7立証書面「実際」

事業計画、事業報告、監査結果、再調査結果および立証書面での提示金額はどれも整合しない

事業計画、事業報告、監査結果、再調査結果および立証書面での提示金額はどれも整合しない

監査結果(関係人調査)および再調査結果(証拠乙7)と証拠乙7の立証書面を含めてひとつも整合しない支出報告は基準となる証跡が定まっていない。関係人調査で確認した証跡類とその確認ができる監査調書の提出は必須

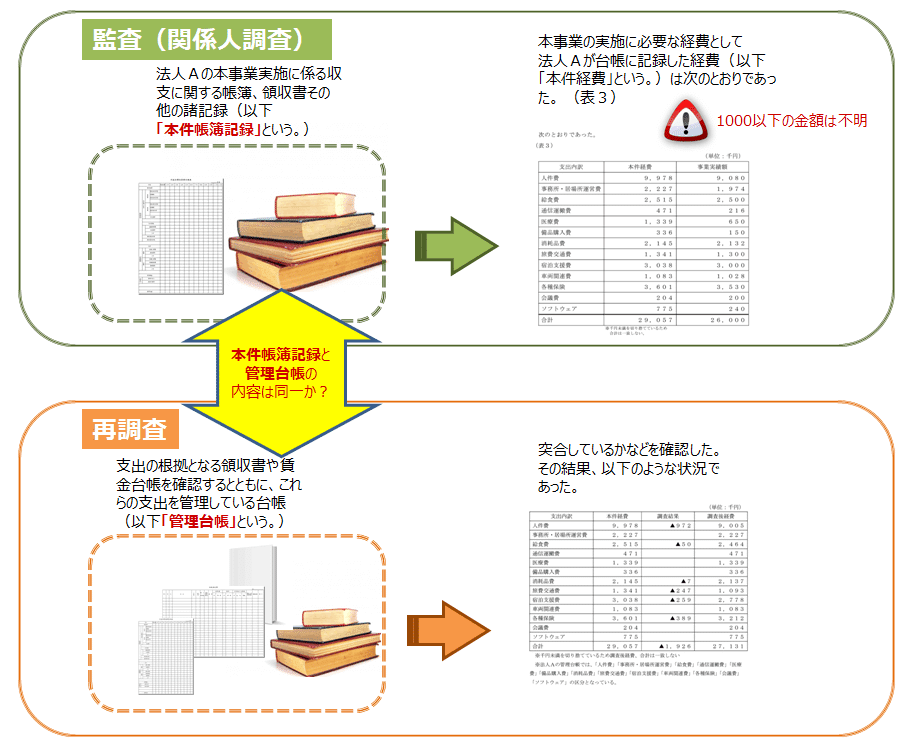

同一のものであるかは不明。

金額の不整合は管理不全か不正でしかない

事業報告・監査結果・再調査結果(証拠)・証拠立証書面において提示された金額がひとつも合っていない。

「本件帳簿記録」の構成要素は変動してはならない

関係人調査の時点で提示された情報「本件帳簿記録」から作成されている監査調書は、その後の複数の金額変遷に関して再調査結果(証拠乙7)および証拠立証書面を含めた各情報の真実性・網羅性・実在性・妥当性を確認する上で必要不可欠。

関係人調査後に作成または新規提示された何らかの管理台帳等を支出管理の基準として認めることは異常。事業を管理した帳簿類や領収書等は関係人調査時点と同じでなくてはならない。差異が無いことを含めて確認する必要がある。

監査結果 表3の1000円未満切り捨て情報不可視化の解決

表3を作成するにあたって、関係人調査での関係帳簿類および領収書を確認して支出金額の確認を行っているにもかかわらず、確認された金額ではなく1000円未満切り捨ての概算値に変更し関係人調査で確認された金額を不可視化している。

再調査結果・乙7と証拠の立証書面の金額不整合は何を立証したのか???

証拠の立証書面が立証をしていない

立証書面は証拠の立証をしていない

再調査結果(立証を求められた証拠乙7)とその立証書面の金額面で整合性はなく、立証書面は何も立証していない。

東京都の監査および再調査結果(証拠)を新たな表「実際」によって否定しており、東京都の債務を測ることはできない。

金額の不一致自体が問題、多重帳簿疑惑

重複もしくは超過して居れば良いものではなく、不整合自体が問題。

住民監査請求監査における関係人調査の時点で提示された「本件帳簿記録」を基準として捉えることが必要。

再調査および立証書面で仮に新たに提示されたものを基準とすることは多重帳簿を認めることになる

2023年11月13日の裁判進捗が無くて残念

債務に関わる真実性・実在性・網羅性および妥当性を確認する上で確認すべき事項は関係人調査での証拠類および監査調書から量ることができる

支出日基準の立証書面と債務としての支出妥当性判断に関する管理帳簿等の存在確認

立証書面にある支出履歴と領収書の日付はほぼ一致しないことは明白であり、目的別の支出管理が別に存在しなくては監査における基本の真実性、実在性、網羅性(および妥当性)の判断はできない。

関係人調査において当該判断を行うための帳簿類「本件帳簿記録」に目的別の支出管理の情報・証跡が含まれることは必然である。

証跡に基づく監査を行った内容を確認することで立証書面では立証していない再調査結果の立証が可能となる可能性がある。

この判断の元となる関係人調査での証跡が裁判の立証書面と異なる場合、監査(地方自治法 第百九十九条第八項の関係人調査)では真実が語られなかったことになる。

実際の費用に関係する帳簿等の存在に関する明確化

監査結果に記載されている情報に実際の費用という関係書類および帳簿情報は無く、表3は提示された委託事業の関係帳簿等「本件帳簿記録」から作成されている。

関係人調査時点で令和3年度委託事業支出に関して、実際の費用という帳簿等について東京都としてどの時点でどのように把握したのかを監査調書より確認する必要がある。

立証書面について東京都は知り得なかった多重帳簿である可能性がある。

費用別の具体例:旅費交通費の提示金額(各報告内容)と算定除外額及び不明な差分の存在

「実際」には再調査で除外された自主事業3件を含まないとされたが、自主事業3件を合計してもどの金額とも整合しない。

なお、監査結果表3については、立証書面にある合計1,264,924に自主事業分の63,948を加えた1,328,872の誤記に切り捨て処理を行った可能性はゼロではない。確認のために監査調書の提供は必須。

「実際」が再調査結果からの派生と仮定しても不明額が存在する

様々な数値の差異があり、関係人調査での証跡を基準として確定しないままでは、債務はないとするのが妥当

何故、監査調書が重要か

旅費交通費の立証書面に関するnoteで各種公文書等の問題点を挙げています。

例: ガソリン代の再調査結果と立証書面での差額(6,448円)は立証書面明細にある金額の単一もしくは複数の組み合わせによる合計で表すことはできない。

この一例だけで分かるのは、再調査結果も立証書面も信用出来ないレベルであり何処にも拠り所が有りません。新規の管理台帳や帳簿などを認めると延々と修正し誤魔化すことでしょう。だからこそ、関係人調査で提示された証跡類や帳簿類を基点として定め、内容を精査する必要があるのです。

注記

地方自治法

契約書、責任所在