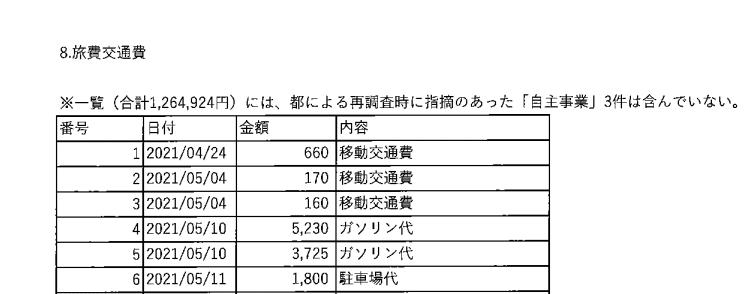

8.旅費交通費

8.旅費交通費

※一覧(合計1,264,924円)には、都による再調査時に指摘のあった「自主事業」3件は含んでいない。

計画値および事業報告値を下回る経費

様々な公文書との相違点に関する概要

精算請求(事業報告)された費用を「実際の経費」が下回り、精算時(事業報告)の数値は不正であったことを示す。

「団体の自主事業に関する旅費が3件で63,948円」と再調査結果で述べられている自主事業は含まれておらず、他の費用において自主事業や自主予算として加算され提示されていることとの整合性が取れていない。

自主事業という何の定義も無く使われている言葉には、全く関係のない費用の可能性があり、具体的切り分けと理由の明示もない。

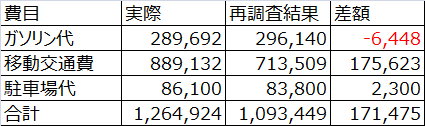

再調査結果の金額(1,093,449円)と一覧(合計1,264,924円)は変更されている。

1,341,260が再調査結果(1,093,449円)に自主事業3件の63,948及び非開示情報による不認定費用183,863を足した数値である。

1,341,260から除外を明記された自主事業3件(63,948)を減じると1,277,312だが、「実際」は異なる「合計1,264,924円」と2つの値は整合しない、且つ相違に関する理由はない。

仮に1,264,924+63,648= 1,328,572となり、関係人調査における虚偽行為が疑われる。

特定不可能な金額171,924円が再調査結果より増額変更されている。

ガソリン代289,692円(立証書面)は、296,140円(再調査結果)と異なる。ガソリン代の差額(6,448円)は再調査の認定金額比でマイナスである。

なお、ガソリン代の差額(6,448円)を立証書面明細にある金額の単一もしくは複数の組み合わせによる合計で表すことはできない。再調査にて確認されたガソリン代の領収書は破棄又は改竄された可能性がある。

これはマイナス方向の変動であり、東京都の再調査で虚偽報告をした、又は領収書や自主事業の台帳等の改竄等によって何らかの便宜提供や不正の事実を明示しているか、東京都の再調査での誤記の場合には単一の補助参加人提示立証書面では真実を語るに不足することのいずれか又は全てであることを証明する。

前述により、総勘定元帳および管理台帳と領収書、勤務記録、経費精算明細等の関連する情報の突き合わせ証明するすべての文書開示が無くては何も立証しえないことを証明した。

移動交通費889,132円(立証書面)は、713,509円(再調査結果)と異なる

駐車場代86,100円(立証書面)は、83,800円(再調査結果)と異なる

遠隔地宿泊費(要支援者)に対応する遠隔地宿泊費(職員)の発生がない。移動交通費である可能性はある。

契約仕様書 第10項の義務に相当する帳簿・領収書等に該当する領収書等の受領者について委託者である都に確認をさせない情報がある。これは同項の常に計理状況を明らかにという義務に反する。

委託契約仕様書 第8項(都の検査監督権)および東京都個人情報保護条例 第8条における委託事業での個人情報管理義務に違反する可能性がある。

相違点に関する各種情報抜粋

東京都が認めたか認めなかったかに関わらず各経費ごとの金額の内訳と言う証明をした上で、ガソリン代は減少。

管理台帳と領収書を突合と明記

立証の崩壊⁈:

計算が合わない矛盾点(ガソリン代、合計額)

マイナスの発見要因(ガソリン代)

そして、旅費交通費の各費目を見ても、実際と監査結果の金額が全て異なるんですよね。

— nobuhiko部屋 (@nobuhik47696811) July 14, 2023

そもそも監査結果で出てきたレンタカー代は費目の内容には存在しないし、そのレンタカー代を実際で移動交通費にまとめたとしても、1枚目の添付の通り、それぞれ金額が異なるんですよね。… https://t.co/SfL9XqIf4D pic.twitter.com/xS02nYHn4b

マイナスは改竄履歴

合計額が合わない

再調査結果で認められなかった自主事業3件(63,948)を除いた「実際の金額1,264,924」が再調査結果の合計額と合わない

書類の整備・計理状況という契約はどのような形で守られているのか?

10 関係書類の整備

受託者は、本事業実施に係る収支に関する帳簿、領収書その他の諸記録を整備・保存し、常に計理状況を明らかにしなければならない。

明らかにする義務

(委託等に伴う措置)

第八条 実施機関は、個人情報を取り扱う事務を委託しようとするとき、又は指定管理者(地方自治法(昭和二十二年法律第六十七号)第二百四十四条の二第三項に規定する指定管理者をいう。以下同じ。)に公の施設の管理を行わせるときは、個人情報の保護に関し必要な措置を講じ、委託を受けた者及び指定管理者(以下「受託者等」という。)に対する十分かつ適切な監督を行わなければならない。

(平一六条例一五九・平二七条例一四〇・一部改正)

(都の検査監督権)

第8 都は、必要があると認める場合には、受託者の作業現場の実地調査を含めた受託者の個人情報の管理状況に対する検査監督及び作業の実施に係る指示を行うことができる。

2受託者は、都から前項に基づく検査実施要求又は作業の実施に係る指示があった場合には、それらの要求又は指示に従わなければならない。

注:要:相関性

遠隔地宿泊費の発生日付

番号 日付 金額 内容 再調査結果番号

25 2021/8/19 122,100 宿泊費 3

61 2021/11/10 36,655 宿泊費 4

62 2021/11/10 64,600 宿泊費 5

68 2021/12/10 29,848 宿泊費 6

128 2022/3/7 188,925 宿泊費 7

142 2022/3/31 46200 宿泊費 8

143 2022/3/31 65450 宿泊費 9

144 2022/3/31 47520 宿泊費 10

医療費(丸の内)発生日付

特定に至らず

現在検討中の異常分類および概要

福保不認定費用算入

委託契約仕様書 第10項 関係帳簿等に該当する当該委託事業の管理台帳に基づいて東京都福祉保健局により不認定となった簿外費用

事業報告との品目不整合 委託契約仕様書 第8項 実施状況報告書の提出および第14項 に規定された「事業計画」および「事業実績額」の虚偽記載

認定外費用除外

監査における指摘および東京都福祉保健局による監査結果に対する措置報告に記載の事業実績額からの除外された費用の不算入が明記

自主予算追加説明有

住民訴訟に基づいた被告提出書面乙7(住民監査請求監査結果に基づく措置結果文書)に記載のない補助参加人が新たに主張する費用

簿外増額理由無し

「実際の費用」として措置結果の金額から増額されている事実はあるが理由が付記されていない費目

按分率の適用疑義

人員および設備に係る費用は専用の設備・要員でない場合には従事比率および予約・利用比率や期間に則った按分が必要と推定される費目

会計的疑義あり

税法上の区分や按分等の異なる計算により、総人件費および各種経費等の計算に影響を与える可能性がある費目

条例・契約抵触可能性

契約書および契約仕様書に規定された内容の履行状況に疑義がある。その他個人情報保護条例。