ビザスク(4490)の業績修正について分析してみました

2021年4月にKabuBerryさんの個人投資家向けIRに登壇します。

KabuBerryさんがビザスクさんの業績修正について分析されていましたので、気まぐれで私の見解を加えてみたいと思います。

私が登壇する4月のイベントはこちらです。是非ご参加ください。

上場企業の現役CFOが、このように他社の財務分析するのは非常に勇気がいることです。私がこのようなことを記事化する理由を知りたい方は、この記事もご参考ください。

今回の業績修正で気になったポイント

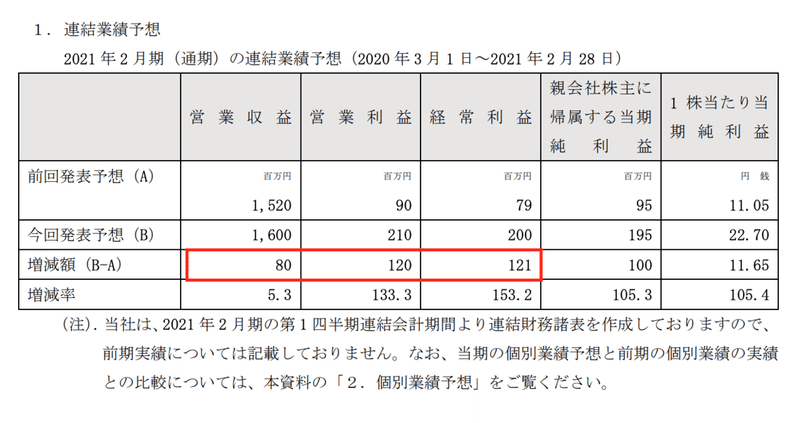

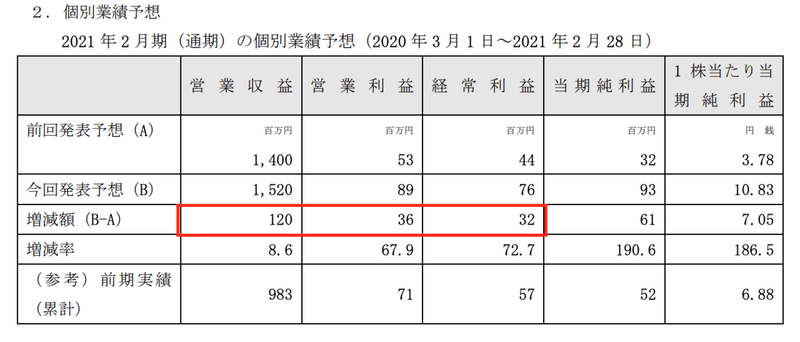

業績修正の開示資料を見ると、上のように売上で約8千万、営業利益で約1億2千万の上方修正をされていることが分かります。

お気づきの通り、売上よりも利益の修正幅が大きいです。

通常は、売上を100として考えると、営業利益率は良くて30−40%とですから、利益の修正幅は30-40上がっていれあ相当順調というイメージです。売上よりも営業利益が大きく修正されるということは、コスト計画が想定よりも軽くなったと考えるのが自然です。

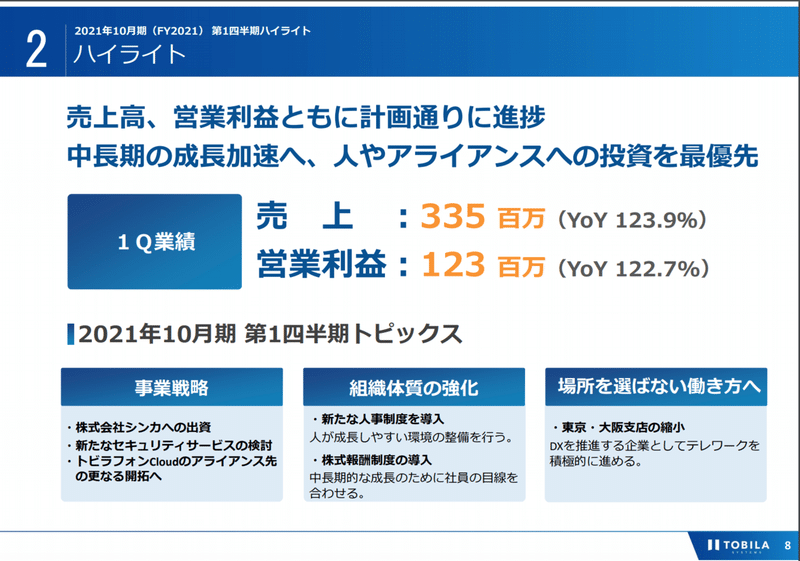

ちなみに、私たちトビラシステムズの直近の第1四半期の営業利益率は約36.7%です。

出典:トビラシステムズ 第1四半期の決算説明資料

ビザスクさんの話に戻り、業績修正の要因としては、以下の通り記載されています。

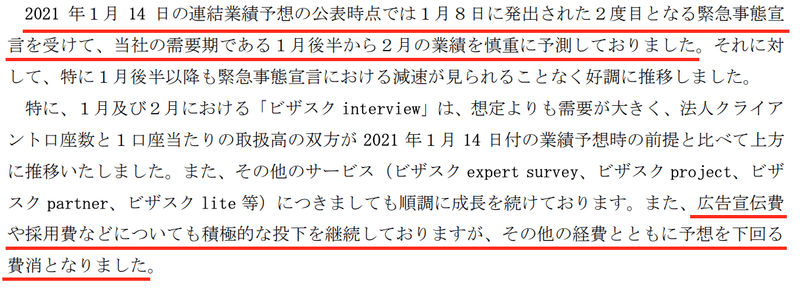

コロナにによる2度目の緊急事態宣言で業績が読みにくかったので保守的に業績予想をみていたこと。

そして、広告宣伝費や採用費を積極的に投下しながらも、予想を下回ったこと。

が主な理由のようです。

3ヶ月前にも業績修正を発表されています。

そこで、もともとどういう計画だったのかを調べるため、ビザスクのIRページを拝見しますと、3ヶ月前にも業績修正(上方修正)を発表されているようです。この短期間での業績修正はかなり異例なのではないでしょうか。私は、CFOの立場として、長期的なマーケットとの関係性を考えて、信頼性を意識してます。このようにすぐに発表を修正しないといけないのは、きっと経営層の方は悩まれたことでしょう。

IRページは下記からご参考ください。

先回の業績修正発表は下記の通りです。

売上が1億2千万、営業利益が3千6百万、それぞれ増えることを発表されています。

お気づきの通り、この段階では、売上>営業利益という数字の大きさで業績修正の発表がされていました。今回の発表との差でいうと、3ヶ月前の保守的な業績上方修正よりもさらに売上が伸びているのは素晴らしいことです。ただし、利益については売上の増額以上に増益となっていますから、お金の使い方そのものが変わったのかもしれません。

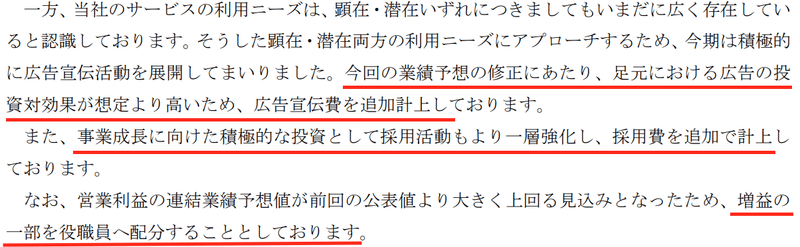

3ヶ月前の計画では、広告や採用等に積極投資する方針

1月の業績修正発表時の理由を調べてみますと上記の通り、「広告の投資対効果が想定よりも高いため、広告宣伝費を追加計上」と記載しています。また、「積極的な投資として、採用活動を一層強化して、採用費を追加計上」すること、そして、「増益の一部を役職員へ配分」する、と記載されています。おそらく賞与の上乗せという事なんでしょうか。

ん?? ここで一つ疑問が浮かびました。

今回の業績修正の理由をもう一度確認してください。「広告費は積極投下されているけれども、思ったほど費消されなかった」と記載されています。

広告の投資対効果が想定よりも高く、投下するほどにさらに売上が伸びるのであれば、予定通り広告投資し、さらに売上が上げても良いはずです。

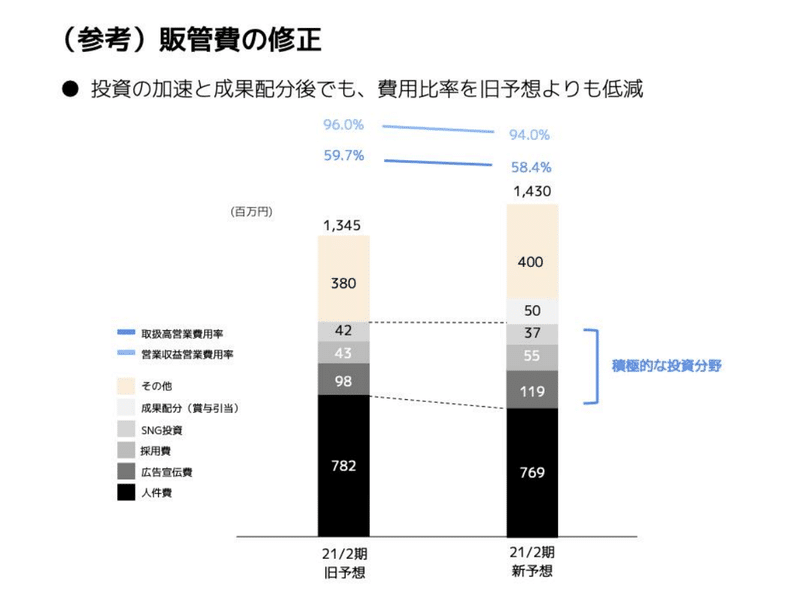

そこでさらに、先回(1月発表時)の決算説明資料を読みました。

このグラフは、1月に発表されている決算説明資料(P39)から抜粋しています。積極的な投資分野として、予算が追加計上されています。

全ページは、下記のリンクからご参照ください。

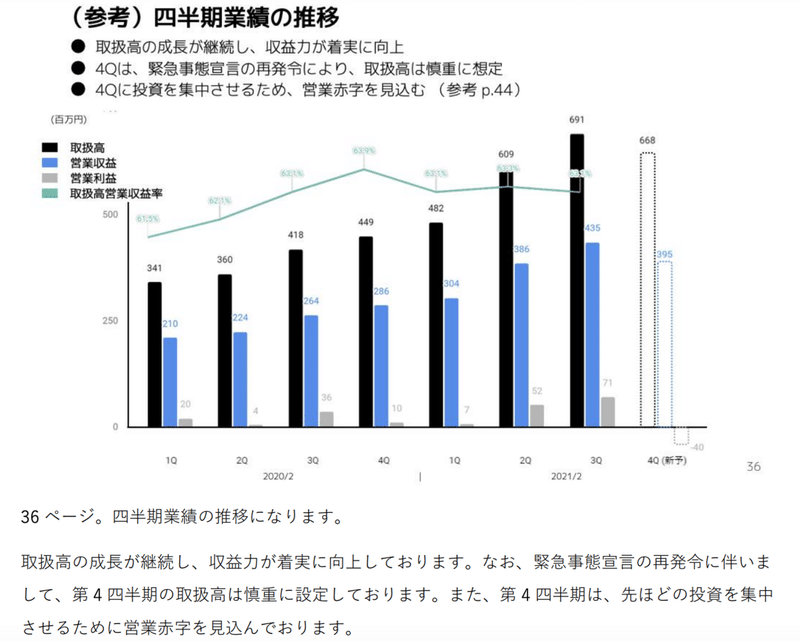

1月の第3四半期決算説明資料を見ると、そもそも4Qの業績見通しが相当保守的である事が分かります。上のグラフを見ても分かる通り、3Qから4Qにかけて減収であること、利益については赤字の見通しであることを発表されています。緊急事態宣言でビザスクさんのようなビジネスモデルにどこまで影響があるのか分かりませんが、やはり慎重な見通しをされている印象です。

短期間での大幅な利益修正に関するシナリオ推測

予めお断りしておきますが、これは私が勝手に妄想として推測するシナリオですので、何の信頼もありません。

3ヶ月間の間にこれだけ業績予想が大きく変わるということは、マネジメント層の考えが変わった可能性があります。

先ほども述べましたが、「想定よりも広告投資対効果が高かったので追加予算計上」という趣旨で発表されているので、そのまま広告にどんどん投下して、その分さらに売上高を伸ばすことができなかったのでしょうか?

あるいは、広告は投下したけれども、想定した人員採用計画が進まなかったのでしょうか?色々と想像してしまいます。

これらの開示資料から、この行間を読んで推理するのは、投資においてとても楽しい作業ではないでしょうか?今後のビザスクさんの開示スタンスの理解にもつながります。

是非みなさんなりの推理を楽しんでみてください。

CFOとして思う事

私も上場企業のCFOとして感じるのは、業績の見通しの難さです。

「マーケットはサプライズを嫌う。特に悪い方のサプライズは」

という教えを受けている私としては、できる限り業績未達のような発表はしたくありません。一方で、あまり保守的に見すぎて、予想と実績との乖離が大きいと、業績予想の信頼性が低下します。場合によっては、マーケットのコンセンサス予想が勝手に上に設定されたりしますので、厄介です。

ビザスクさんは急成長されている会社です。成長投資と費用コントロールのバランス配分は非常に悩ましいところだと想像します。もし私がCFOだったらどのように考えるだろうか?とシミュレーションしてみるのも楽しいです。

今後の成長にさらに期待したいですね。

最後に私がCFOを務めるトビラシステムズの直近の決算説明ページと動画へのリンクを紹介いたします。是非、ご参考ください。

この記事が気に入ったらサポートをしてみませんか?