FRB入門 #4 イールドカーブとは?

【注】7/25の配信記事を9/14時点の状況を踏まえ上書きしました

FRBの大幅利上げ観測が強まっており、9/14には2年債が一時3.83%まで上昇し、15年ぶりの高い水準を付けました。2年債利回りが10年債利回りを上回る「逆イールド」が深まっています。景気後退のシグナルといわれる「逆イールド」や、そのもととなる「イールドカーブ」をできるだけかみ砕いて解説します。

国債は3カ月債や10年債、30年債など、償還までの期間が様々です。このいろんな年限の金利を線で結び付けたものがイールドカーブです。直近のアメリカの代表的な金利をつないだイールドカーブは下記のようになります。

2019年末、20年末、21年末も加えると、いろんな形があることがわかります。通常は右肩上がりが多いのですが、いまは矢印で示したように「右肩下がり」となっており、これが「逆イールド」と呼ばれます。

ここで前回学んだ下記の表と見合わせ、どういう変化が起きたか考えてみると、イールドカーブに深みが出てきます。

グラフの緑、2019年末はコロナ前です。そして黒い線は20年末、コロナ後です。20/3に緊急利下げでゼロ金利となったので、3カ月金利はほぼゼロに急低下しました。10年債も2020年末は0.8%台。経済の不透明感が根強く、金融緩和もまだまだ続くとの見方から、19年末と比べると結構低くなっています。

2020年末と21年末を比べるとどうでしょうか。21年は年末にかけ、利上げ観測が急上昇したので、2年債や5年債の金利が大きく上昇しています。とはいえ、目先数カ月の利上げまで織り込んでいなかったので、3カ月債はほぼ0%のままです。

そして、赤が直近のイールドカーブ。実際に急速に利上げが進み、3カ月債や2年債の金利が急上昇。一方、期間の長い債券の金利は2年債ほどは上昇せず、カーブは右肩下がりになりました。

👇グラフをみながら、テキストを読んでいただきたいので、もう一度同じグラフを載せますね👇

右肩上がりが多いのはなぜでしょうか。一般論では、10年先、30年先ともなれば不確実なことが多いので、投資家はより高い金利でないと債券を買ってくれません。将来、借金を返してくれないというデフォルトリスクも高まるという面があります。住宅ローンも満期が長い方が金利は高くなるのと同じです。このように右肩上がりのイールドカーブを「順イールド」と呼びます。

ところが、赤い線は2年から10年にかけて、右肩下がりになっています。これが最近話題に出る「逆イールド」です。普通は右肩上がりになるはずのイールドカーブが逆になっている、つまりなにか特別なことが起こっているというわけです。

ここでもう一度、金利を決める要因の表です。

2年債は今後数年の金融政策に左右されます。10年債はそれに加えて、潜在的な経済の強さなどがかかわってきます。やや単純化すると、10年債は長い目でみた米経済の実力を映す金利です。2年債が10年債を上回るというのは、経済の実力以上に利上げが進められる――つまり利上げが経済にブレーキをかけるような構図となります。

物価高騰を受け、FRBは急激に利上げを進めています。一方で、この急激な利上げげに米経済が耐えられるのかどうかというのがポイントになってきています。それを如実に映すのが逆イールドというわけです。

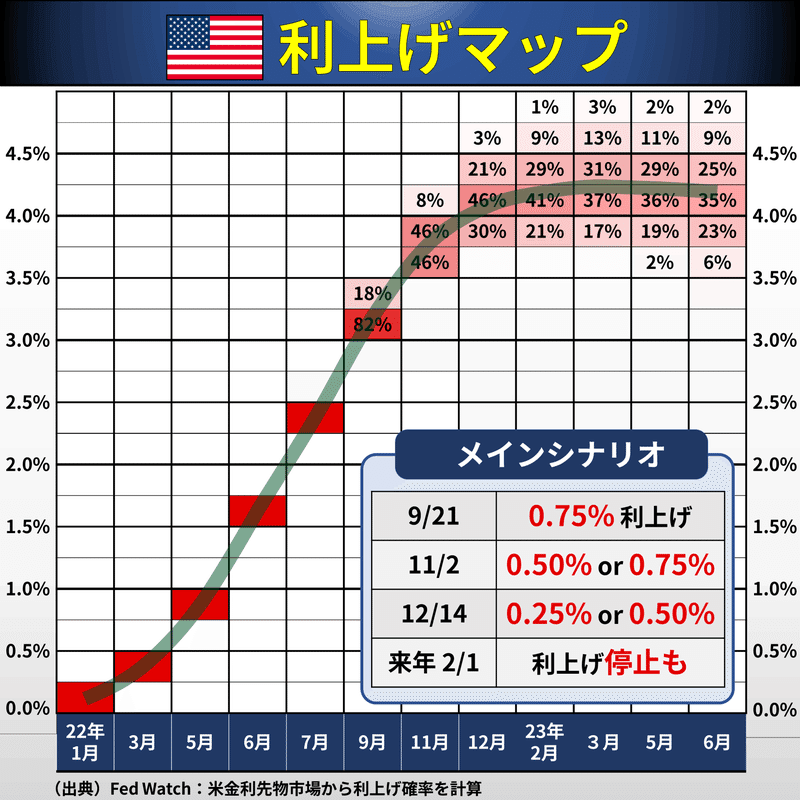

来週9/21のFOMCでは0.75%の利上げが織り込まれ、1.00%の利上げの可能性すら意識されています。年末には政策金利が4%を超えるとの見方が増えており、10年債利回り(3.40%)との差はかなり広がっています。つまり、より急なブレーキが踏まれることになります。

「逆イールド」は景気後退のシグナルといわれますが、こうした背景があります。次回は過去の逆イールドを振り返り、いまの逆イールドの意味合いを歴史的な視点から考えます。

この記事が気に入ったらサポートをしてみませんか?