インセンティブ報酬の実務 Q&A ― 有償ストックオプション③―

ー 当該記事の目的 -

有償ストックオプションの概要を理解する。その3。

Q8:有償ストックオプションの会計処理はどの様なものでしょうか?

ーAnswerー

会計処理の概要は下記の通りです。2018年1月12日に公表された実務対応報告 第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」が公表されたことにより、従来費用処理が不要であった、有償ストックオプションの費用化が求められる様になりました

■権利確定条件付き有償新株予約権の付与に伴う従業員等からの払込金額を、純資産の部に新株予約権として計上する。

■各会計期間における費用計上額として、権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引いた金額のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額を算定する。

■権利不行使による失効が生じた場合、新株予約権として計上した額のうち、当該失効に対応する部分を利益として計上する。

■権利確定条件付き有償新株予約権が権利行使され、これに対して新株を発行した場合、新株予約権として計上した額のうち、当該権利行使に対応する部分を払込資本に振り替える

■実務対応報告第36号が対象とする取引

(1) 権利確定条件付き有償新株予約権の引受先が従業員等に限定される。

(2) 権利確定条件付き有償新株予約権には、権利確定条件として、勤務条件及び業績条件が付されているか、又は勤務条件は付されていないが業績条件は付されている。

(3) 権利確定条件付き有償新株予約権の割当てを受けた従業員等は、払込期日までに一定の額の金銭を企業に払い込む。

■費用計上の計算方法 (実務対応報告36号における設例を簡単化)

①有償ストックオプションの個数:800千個

②業績条件を加味しない場合の有償ストックオプションの価値:@100円

③業績条件を加味した場合の有償ストックオプションの価値:@4円

④費用価額:800千個×(@100-@4)= 76,800千円

*当該費用は、業績達成可能性がほぼ確実になった期において計上される。

*設例における費用額は、「@100×800千個 ― @4×800千個」で計算しているが、

直感的に理解しやすい様に上記の例で記載している。計算結果は同じである。

■留意点

有償ストックオプションのうち、費用化が求められているものは、権利確定条件付きの有償ストックオプションである。実務対応報告第36号において、権利確定条件とは、株価条件・業績条件・勤務条件の3つに限定している。よって、前述の「強制取得条項」及び「強制行使条件」については、実務対応報告第36号の対象外となっており、当該条項を付した場合、ほぼ費用は発生しないと弊所は解している。

ーPOINTー

有償ストックオプションの費用計上額を計算する際に、業績条件を加味しない場合の公正価値評価も算定する必要がある。つまり、発行価額を計算するための公正価値算定(通常の「新株予約権価値算定書」)と費用処理額を計算するための公正価値評価の2パターンの公正価値評価を行う必要がある。但し、費用処理は有償新株予約権付与後、直ちに必要となる事は通常多くないため、有償ストックオプションを付与し、諸手続きが完了後に行っても良い。

Q9:有償ストックオプションの税務処理はどの様なものでしょうか?

ーAnswerー

有償ストックオプションの税務処理は、役員従業員・会社に分けて下記の通りとなります。

① 役員・従業員

有償ストックオプション行使により、入手した株式を売却した時点で、

譲渡所得として課税されます。

② 会社

課税関係は発生しません(損金が認識されない)。

■ 役員・従業員の課税関係

有償ストックオプションの付与時点・権利行使時点では、課税関係は発生せず、有償ストックオプションを権利行使した事により取得した株式を売却した時点で、売却益が譲渡所得として分離課税される(約20%)。 給与として課税されると、所得税・住民税で、約55%課税されることから、譲渡所得だけが発生するのはメリットがある。

株式報酬型ストックオプションは、役員退職慰労金の代わりに活用する場合など、退職が権利行使の条件となっている時(*1)は、退職所得となります。退職所得は、多額の退職所得控除額が認められているため、かなりのメリットがある。

(*1)権利行使期間が退職から10日間に限定されている等。

■ 会社

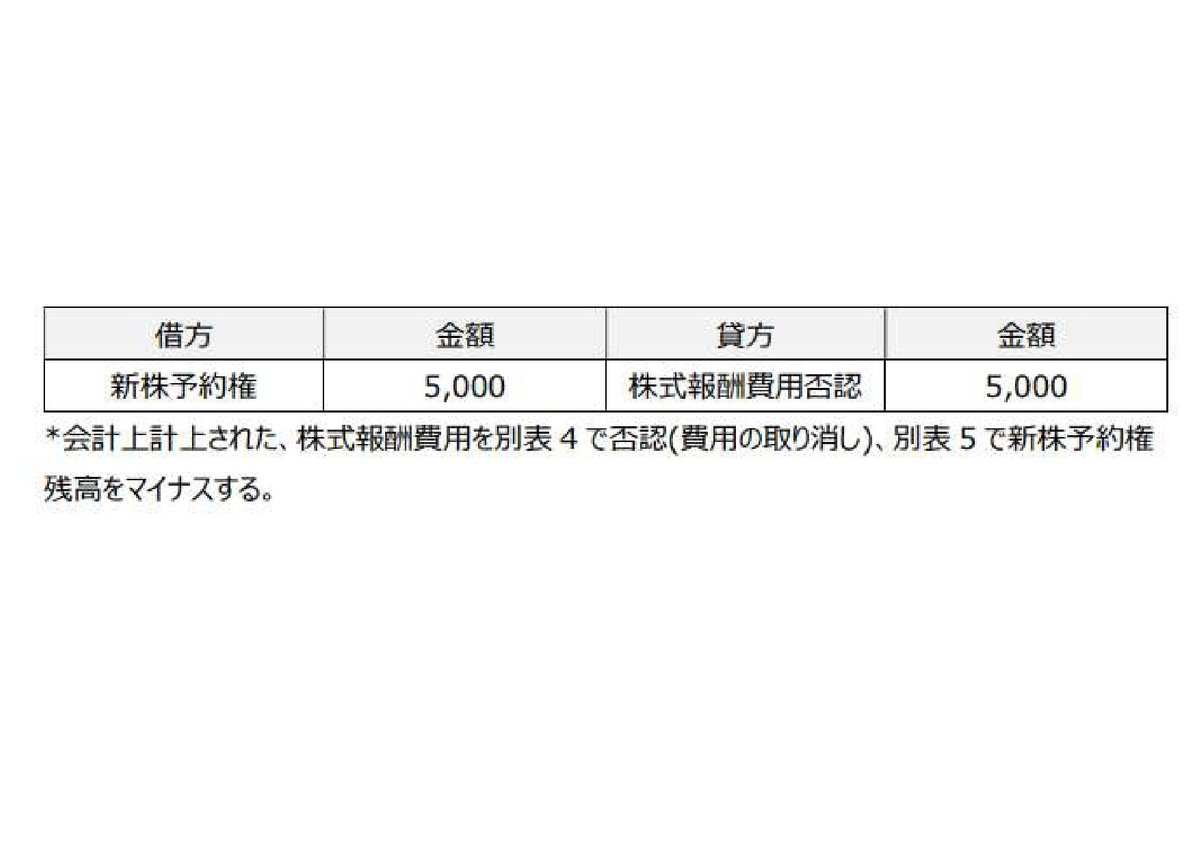

有償ストックオプションを発行した事による、原則として、課税関係は発生しない。換言すると、有償ストックオプションを発行したことにより、会計上計上される費用(株式報酬費用)は、法人税法の損金と認められず、否認されるという事である。ただし、有償ストックオプションが失効等したことにより、会計上計上される、新株予約権戻入益は法人税法でも益金となる。

有償ストックオプションを発行したことにより、会計上計上される株式報酬費用が、法人税法の損金とならないのは、有償ストックオプションを付与された役員・従業員が給与所得を認識せず、譲渡所得のみを認識するためである。法人税法上の根拠と概要を下記に抜粋する。

ストックオプションの発行法人は、給与等課税事由が生じた日において、当該役務の提供を受けたものとして、損金算入する(法人税法第54条および法人税法施行令第111条の2)。

■税務調整仕訳 (会計上の仕訳入力後に法人税申告書作成時に行う仕訳)

■有償ストックオプション付与時

■有償ストックオプション費用計上時

■有償ストックオプション失効時

■有償ストックオプション権利行使時

ーPOINTー

会計上計上された、株式報酬費用は、法人税法上の損金にはならない。

この記事が気に入ったらサポートをしてみませんか?