インボイス制度ざっくり解説~免税事業者はインボイス制度に対応しなくてもよい編~

インボイス制度が2023年10月から始まります。免税事業者の方は『消費税納税により経済的負担が増えるし、消費税申告なんてできない』と困っている方も多いと思います。

弊所のお客様でも誤解されている方がいらっしゃいましたが、インボイス制度開始後も免税事業者は免税事業者のままでいられます。

注意すべきは、インボイス制度開始後も免税事業者でいる場合、得意先が経済的不利益を被る場合があるため、得意先との話し合いが必要です。

消費税制度の仕組み

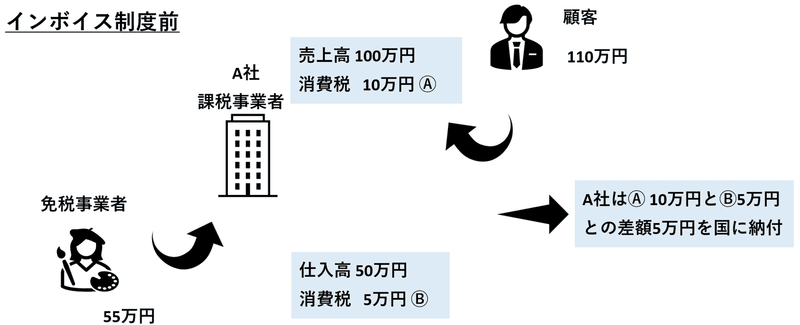

今回の記事はインボイス制度について簡潔に記載しますが、消費税制度の概要を理解する必要があるので、消費税制度の概要も設例で記載します。

・A社は課税事業者(消費税の納税義務のある事業者)

・A社は免税事業者から絵画を仕入れ、顧客に販売している。

・A社の当期の仕入は55万円(うち、消費税5万円)

・A社の当期の売上は110万円(うち、消費税10万円)

・A社は売上分の消費税10万円と仕入分の消費税5万円との差額5万円を国に納付する。

・免税事業者の売上55万円に関する消費税5万円は国に納付せず、免税事業者のポケットに入って終わり。

インボイス制度後の消費税制度

インボイス制度が始まると、課税事業者のA社は免税事業者からの仕入分の消費税5万円を売上分の消費税10万円から控除できなくなります。よってA社は10万円を国に納付する必要があり、大きな負担増です。

ちなみにA社が課税事業者の画家から税込55万円の仕入れを行った場合は、インボイス制度前と同様、売上分の消費税10万円から仕入分の消費税5万円を除いた5万円を国に納付することになります。課税事業者にとっては、仕入先が課税事業者だとありがたいという事になります。

注意すべき点は、インボイス制度後に、免税事業者がA社に絵画を販売する時に、いままで通り、消費税5万円をA社に請求してもよいという点です。もちろん免税事業者はA社から受け取った消費税5万円を国に納付する必要はありません。

インボイス制度前後での消費税負担の変化

免税事業者がインボイス制度後も、免税事業者である場合、上記設例の通り、A社の負担が5万円増加します。免税事業者とA社との消費税納税額も5万円増加することになります。上記図のインボイス制度の経過措置は無いものとしています。

免税事業者がインボイス制度を機に、課税事業者を選択する場合には、A社の消費税負担は変わりません。課税事業者を選択した画家は売上分の消費税5万円から仕入分の消費税1万円を除いた4万円を国に納付する必要があります。画家とA社の消費税納付額合計も4万円増加します。免税事業者が免税事業者のままでも課税事業者を選択したとしても国にとっては消費税納税額が増えることになりますね。

なお、免税事業者は消費税分も売上高・仕入高としますが、課税事業者になると、売上分の消費税は国に納付するお金をお客様から仮に受け取っているだけですので、売上高には含めません。仕入分の消費税額も同様の考え方から仕入には含めません。

免税事業者の今後

これまで見てきた通り、インボイス制度適用後も免税事業者のままでいることはできますし、その場合、免税事業者は特段の経済的不利益は発生しません。しかし、上記例のA社は経済的不利益を被ることになります。

仮に画家とA社の力関係について、画家の方が力を持っている場合は、インボイス制度後も免税事業者のままでいても、A社からは文句は言われないかもしれません。

逆に画家よりA社の方が力を持っている場合は、課税事業者となってくださいとお願いされることでしょう。

また、画家が消費税の申告は難しくてヤダ、免税事業者のままでいる代わりに、A社の消費税負担増分(5万円)を値引きしてあげる。ということもありえます。しかし、A社から著しい値引き要請があった場合は下請法等に抵触することがあるため留意が必要です。

この記事が気に入ったらサポートをしてみませんか?