決算

企業は通常1年ごとに決算日を設定し、損益や資産、負債の状況をまとめます。これを決算手続と言い、次の5つのステップで行います。

①試算表の作成

②決算整理

③精算表の作成

④損益計算書と貸借対照表の作成

⑤帳簿の締め切り

①試算表

すでに記述してあるのでそちらを参考にしてください。

②決算整理

・現金過不足の処理

現金過不足の原因がわからない場合は雑益(収益)、雑損(費用)として処理します。

例)決算において現金過不足が借方に100円あるが、原因不明のため雑益もしくは雑損として処理する。

(雑損)100 (現金過不足)100

・当座借越の振替

当座借越が生じている場合は貸方の当座預金を当座借越に振り替えます。

例)当座預金の貸方残高200円を当座借越に振り替える。

(当座預金)200 (当座借越)200

・貯蔵品の振替

切手や葉書、収入印紙が残っている場合は全てを貯蔵品(資産)に振り替えます。

例)切手150円分と収入印紙150円分が残っている。

(貯蔵品)300 (通信費)150

(租税公課)150

・貸倒引当金

売掛金や受取手形の貸倒れ額を見積もって、貸倒引当金を設定します。

例)売掛金残高500円について、2%の貸倒引当金を設定する。なお貸倒引当金期末残高は5円とし、差額補充法を用いるとする。

当期貸倒引当金:500 × 0.02 = 10

(貸倒引当金繰入)5 (貸倒引当金)5

・減価償却

固定資産の減価償却を行います。

例)期首に取得原価6000円で購入した備品の減価償却を行う。なお減価償却方法は定額法を用い、耐用年数10年、残存価格0円とし、記帳は間接法とする。(減価償却費)600 (減価償却累計額)600

・消費税の処理

仮払消費税と仮受消費税の相殺を行います。仮受消費税の金額の方が大きければ納付する必要があるので、未払消費税として負債で処理し、仮払消費税の方が大きければ税金が返ってくる(還付)ので未収入消費税として資産で処理します。

例)決算において仮払消費税300円と仮受消費税1000円を相殺し、納付額を確定した。

(仮受消費税)1000 (仮払消費税)300

(未払消費税)700

・法人税等の計上

法人税が確定した際は、借方に法人税等を計上し、仮払〇〇との差額は納付しなければならない金額なので、未払〇〇として負債で処理します。

例)決算日において、法人税が200円と計上された。なお中間納付として仮払法人税100円を計上している。

(法人税)200 (仮払法人税)100

(未払法人税)100

・前払・未払・前受・未収の処理

費用・収益の前払いと前受、未払いと未収の処理をします。

例)次期の家賃を前払い処理する。なお10月1日に家賃1年分120円を支払っている。

(前払家賃)60 (支払家賃)60

例)次期の地代を前受け処理する。なお10月1日に地代1年分240円を受け取っている。

(受取地代)120 (前受地代)120

例)当期の利息を未払い処理する。なお10月1日に銀行から借入期間1年、年利10%を条件として120円借り入れている。

当期の支払利息=120×0.1×(6/12)

=6

(支払利息)6 (未払利息)6

例)当期の利息を未収処理する。なお10月1日に貸付期間1年、年利10%を条件として240円貸し付けている。

当期の受取利息=240×0.1×(6/12)

=12

(未収利息)12 (受取利息)12

・期末商品棚卸高

仕入は費用として処理をしていましたが、仕入れた商品が期末に残っている場合、企業の資産として考えられますので残っている商品の仕入原価(期末商品棚卸高)を繰越商品として資産に振り替えます。また当期首に繰越商品がある場合、その商品は当期に売り上げていると考えて期首の繰越商品を仕入に振り替えます。

例)当期に仕入れた900円分の商品のうち、100円分が期末に残っている。なお期首の繰越商品は200円であった。

(仕入)200 (繰越商品)200

(繰越商品)100 (仕入)100

③精算表

決算整理により処理した内容を修正記入欄に記入してまとめます。

修正記入欄を埋めたら損益計算書に費用と収益を埋め、差額は当期純利益もしくは純損失とします。貸借対照表には資産と負債、資本を記入します。

試験の際は1つの勘定科目の修正欄を記入したらそのまま損益計算書もしくは貸借対照表に転記することをお勧めします。

④財務諸表の作成

・損益計算書

「仕入」は「売上原価」、「売上」は「売上高」と記入します。ここでも貸方の合計と借方の合計は一致します。

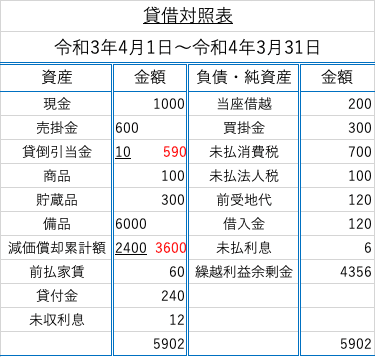

・貸借対照表

「繰越商品」は「商品」と記入します。また、売掛金と貸倒引当金や備品と減価償却累計額などは資産の方に記入し、差し引いた残額も記入します。(赤字の部分)

こちらも貸方の合計と借方の合計は一致します。逆に一致しない場合はどこかで転記ミスあるいは計算ミスをしているので見直してください。

⑤帳簿の締め切り

1.損益振替

先ほど損益計算書を作成する際に、収益から費用を引いた残高を当期純利益として記入しました。収益と費用は次期はまた0からスタートするので、総勘定元帳の各勘定残高も0にする必要があります。そのため損益という勘定科目で処理します。

(損益)1100 (仕入)1100

(損益)100 (雑損)100

(損益)150 (通信費)150

(損益)50 (租税公課)50

(損益)5 (貸倒引当金繰入)5

(損益)600 (減価償却費)600

(損益)200 (法人税等)200

(損益)60 (支払家賃)60

(損益)6. (支払利息)6

(売上)6495 (損益)6495

(受取地代)120 (損益)120

(受取利息)12 (損益)12

2.当期純利益(損失)の振替

当期純利益は資本の増加として損益勘定から繰越利益剰余金勘定に振り替え、資本として処理します。

(損益)4356 (繰越利益剰余金)4356

逆に当期純損失は資本の減少として損益勘定から繰越利益剰余金勘定に振り替え、資本として処理します。

(繰越利益剰余金)4356 (損益)4356

3.各勘定の締切

◯収益・費用

収益と費用の各勘定科目の借方合計と貸方合計は一致しているはずなので、それを確認して二重線を引き、締め切ります。

◯資産・負債・資本

これらの各勘定のうち期末残高があるものは次期に繰り越します。そのため次期繰越として処理し、借方合計と貸方合計を一致させてから締め切ります。

そして次の期首に次期繰越したものを前期繰越で処理して元に戻します。

以上が1年間に行う簿記の流れで3級試験に出る内容です。

この記事が気に入ったらサポートをしてみませんか?