3197すかいらーく(4 )

5/2にすかいらーく が4月の月次を発表しましたので、振り返りたいと思います。

株価は1831円、時価総額は4166億になります。

前回書いたときは4/10だったと思いますが、その時の株価は、1718円、時価総額3908億円だったので、少し上がっています。

ほとんど調整しないで、1月からずっと右肩上がりで上昇しています。

1500円ぐらいからだったので、300円ぐらい上昇しています。

4月の月次

の概要です。

全店116.0 既存店118.9 客数106.6 単価111.6

2019年比既存店売上高92.5になります

コメント

深夜営業再開により21時以降の売上が徐々に増加

ガスト、バーミヤンのグランドメニュー改定により両ブランドの使い勝手が向上

バーミヤン」は4月13日、グランドメニューを改定

「本格中華小皿」メニューを拡充しています。

提供メニューは「海老のチリソース(小皿)」「黒酢豚(小皿)」「おつまみバンバンジー」「ホイコーロウ(小皿)」「鶏肉のチリ玉あんかけ(小皿)」「鶏肉の旨辛豆鼓炒め(小皿)」「海老蒸し餃子(2コ)」「紅油皿雲吞」「小籠包(3コ)」など300~400円前後

また夜10時以降の注文は深夜料金として10%加算しています。

普通に安いですね。これならプラス一点注文したくなります。

550円の「晩酌セット」を発売しています

ハイボール&からあげ(4コ)」と「生ビール&本格焼餃子(6コ)」の2種類

1人でもシェアでもさまざまなシーンで使える「プチサイズメニュー」も販売。メインや主菜など全10品が小皿サイズで提供

「

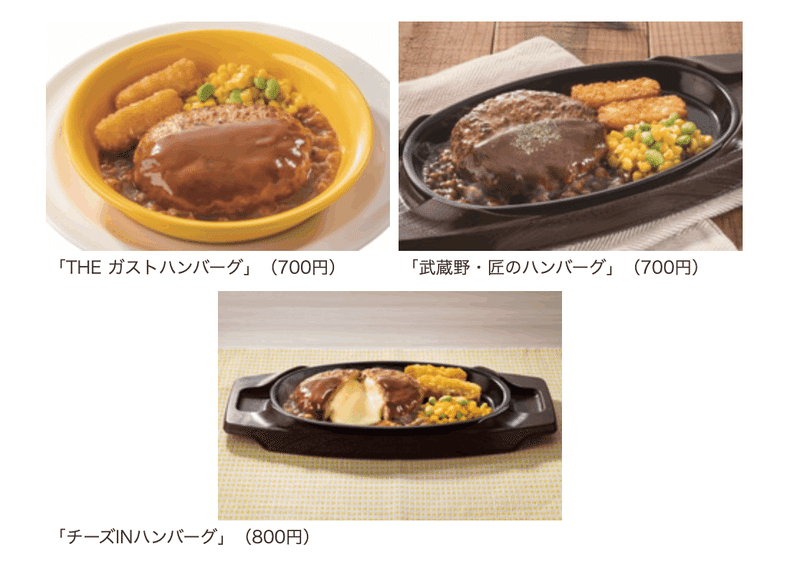

先行販売で好評だった「自家製生パスタ」の販売が好調

新作「THE ガストハンバーグ」「武蔵野・匠のハンバーグ」も売上を牽引

13日に小皿メニューを増やしたグランドメニューを導入。

ランチセットや定食メニューの土曜提供や晩酌セットによるアルコール訴求強化

2023年4月度は新店4店(うち台湾3店)、リモデル9店、業態転換5店(2023年の累計転換効果は198.7%)

深夜営業時間延長店舗は4月末時点で1,692店に拡大

株主様から寄せられた事前ご質問へのご回答

.配当・業績関連

無配当はいつまで続くのでしょうか。配当の予定は?

当社は、調整後当期利益ベースで約30%の連結配当性向を目標として、剰余金の配当を行 う方針 今期の業績予想では調 整後当期利益10億円の黒字、3円の配当

事業内容・経営方針

ロボットの稼働を前提にした店舗設計など、対策は検討していますか

A:店舗のレイアウトによっては、ロボットがテーブルの近くまで行けない場合もございます 従業員が提供サポートをすること、ロボットの設定を工夫して安全かつできる限り近くま で行けるようにする

新店および転換店、リモデル時にはロボットの運用を前提としたレイア ウトにすることなどを検討

ネコ型配膳ロボット導入による人件費の変化またはデメリットは?

A:ロボットの導入によりランチタイムの回転率が2%上がっています

省力化やサービス品質向上の観点で、ロボット やITの活用強化、DX全般の取り組みについて

昨年、全店のPOSレジを刷新し、また約800店にキャッシュレスセルフレジを導入 タブレットのオーダーシステムについて、現在全店舗で11万台が稼働 入店 ご案内の機能や配膳ロボとの連動の開発を進めています

新業態「桃菜」に行ってみたいのですが、現状1店舗しかなく、アクセスも遠いです。アクセス面 を意識して、駅の近くに出店していただけないか?

郊外のロードサイドだけではなく、都内駅前の立地にも出店を検討

本年4月に、 三鷹店(東京都三鷹市)と南砂店(東京都江東区)を出店

年内に約10店舗を出店 する予定

コロナ後の従業員の確保はどうするのですか。従業員不足で接客等がおろそかになり、経営 にも影響が出ませんか。

現在は営業時間拡 大に向けて、学生、主婦、フリーター、外国人、シニアなどの採用を強化 コロナ前の2019年と比較して応募数は増加傾向

赤ちゃんのおむつ替えスペースが 女性用トイレにしか設置されていない店舗が多くあります。男性の育児参加の機会が提供でき ていないと感じますが、ジェンダー平等、子育て支援の観点から今後改善される予定は?

お客様の声や時代にあわせて男性・女性ともにおむつ替えシートを利用できるよう、多 目的トイレがある店舗は多目的トイレに、ない店舗は男女それぞれのトイレ内に設置するよう社 内基準を変更 新店・転換・リモデルの各工事にあわせて、男性用トイレにも おむつ替えシートを設置

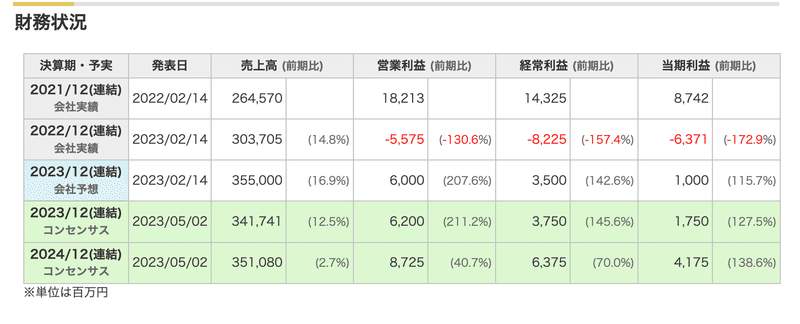

コンセンサス

今期のコンセンサスの平均では、

業績予想では、売上3417億+12.5 営業利益62億

来期の売上3510億+2.7 営業利益87.2億+40.7の予想になります

利益予想の幅で見ると、今期は、最大は118億 来期は134億になります。

4月のコンセンサスと比較すると、かなり上がっています。

売上はそれほどでもないですが、利益予想は43億から62億に

来期で見ると、71億から87億と修正しています。

月次も好調であることと、値上げも実施し、メニュー改定もしていることが売上に貢献しているように思います。

19年対比で90%前後戻っていることを考えると、売上は850億程度、利益は20~25億程度は黒字するのだと、コンセンサスの数値をみると考えられますが、

保守的に見れば販管費が580~590億ぐらいになる可能性もあるので、

利益は10~15億の場合もあると思います。

このレポートでは、60億と予想を出しているので、10億ぐらいで考えているのではないかと思われます。

ただ株主総会の質疑応答をみると、株主のすかいらーくに対する評価は厳しいように思いますので、まだまだ改善していく必要があるのではないかと思います。

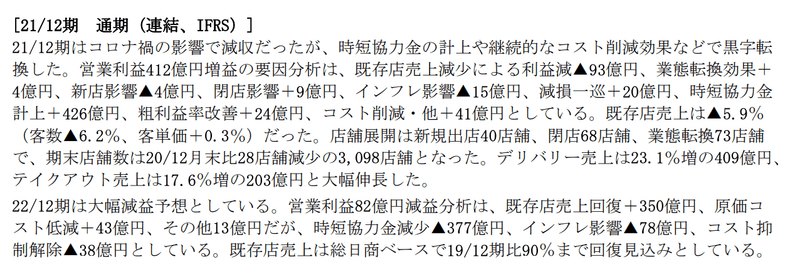

レポート

この記事が気に入ったらサポートをしてみませんか?