3092トレジャーファクトリー

会社概要

トレジャーファクトリーが決算を受けて高騰していたので、少し見てみたいと思います。

この会社はリユースの会社になります。

主に衣料品が売上の大半を占めていますが、家電・家具・ブランド品・日用品・ホビー商品など一般消費財をメインに販売しています。

販売を主に東京、神奈川、埼玉、千葉の1都3県を中心に行っています。

総合リユース業態「トレジャーファクトリー」をメインに9つのリユース業態を展開しています。

主に、総合リユースのトレジャーファクトリーと服飾専門リユースのトレファクスタイルを軸に拡大しています。

前期の販売実績を見ると、衣料品・服飾雑貨が売上の7割を占めますが、全体的にどのカテゴリーも好調さが見えます。

直近の動きで見ると、外出需要の拡大で、アパレル関連が非常に売れているように見えます。

家電に関しても昨年の猛暑の影響もありかなり伸ばしているように思えます。

月次

を見てみます。

全店+122.7 既存店+13.6

昨年の状況を見ると平均+10%前後で推移していますので、今期も好調が継続しているように思います。

店舗数は20店舗前後増えています。

今後も20~30店舗の出店を継続する計画のようです。

気温が高く推移し、前月に引き続き春物衣料の販売が好調

外国人観光客向けの販売が伸びブランド品 も好調に推移

新生活需要を受けて生活家電が伸長

ホビー用品、家具なども堅調

家電量販店の月次速報で見ると、都市部に多いビックカメラだけが昨年を超えています。

ケーズデンキの月次を見ると生活家電は苦戦している様子が見られます。

エデイオン でも同じような感じで、特にテレビの買い控えが見られるようです。

ビックカメラでは、インバウンドの影響が大きく、業績に寄与したようです。

コジマでも同じような感じで、好調だった携帯も3月には悪化しており、あまりいい状態ではないです。

そう考えると、トレファクの月次では、生活家電が好調だったことを考えると、家電関連はリユースに流れている傾向が続いているように思います。

またトレファクの場合は都市部に多くあることも好調だったのかもしれません。

3月は引っ越しシーズンだったこともあり、通常であれば、新生活需要で販売は好調だと思います。トレファクの月次のコメントでもそういうコメントの記載があります。

ただ引っ越し費用の高騰の影響もありリユースに流れているのだと思います。

また都市部ほど外出しやすさもあり、都市部に若い人が戻ってきているというニュースもありました。

若い人ほどリユースに対する抵抗感は少ないと思いますので、若い人もそれほど長く使用するわけではないので、安い家電を選ぶ傾向が強いのだと思います。

数値を見るとテレビの買い控えがありますね。

今の若い人はテレビはそれほど見なくて、テレビで他の有料コンテンツを見ることの方が多いようです。

ただ、NHK受信料

生活家電の価格は高いので、どうしても価格が安いものに流れやすいのだと思います。

ブランド品なども売れているのも同じ理由なのかもしれません。

アパレル関連の動きで見ると、新品は非常に好調に推移していることもあり、リユースに関してもかなり好調に動いているように思います。

特に3月に入り、気温が暖かくなり、外出する人が増加したこと、マスク規制の緩和の影響もありイベント再開の動きが活発にあり、人流増加の影響で、非常に動きがいいように思います。

アパレルの好調な要因は様々あると思います。トレファクスタイルは比較的都市部に多く店舗構えています。

やはり都市部ほど、外出需要は高い傾向が強く、その恩恵を受けているのだと思います。

アパレルに関すると、コロナ禍で消費行動が変わりましたので、店舗閉鎖、改装などの影響も出ているのだと思います。

トレファクスタイルは生活圏に店舗を構えていることもあり、コロナ禍を経て、認知度が上がっていることが大きいのだと思います。

コロナ前であれば、買い物場所の選択肢としてリユースはなかったと思います。

僕もトレファクの事は、全く知らなかったですが、行ってみるとわりかしいいものを売っているので、リユース商品に抵抗感がない人であれば、購入の選択肢として全然ありだと思います。

それにリユースといっても、結構、未使用品や、ほとんど使用感が少ないものも多く、お得感がある商品も多いと思います。

トレファクに行くと、かなり買取にきている人は多い印象にあります。

以前は、メルカリの影響で、業績は低迷していたと思いますが、物価高の影響で、配送料・梱包費などは高くなっていると思いますので、店舗型に持ち込む割合も多くなっていると思います。 いい商品の買取が増えれば、その分その店舗の価値は上がっているのだと想像します。

個人の買取が継続して増加しているのであれば、今後も成長が続く可能性は高いのだと感じます。

簡単に業績を振り返りたいと思います。

業績は堅調で、年率+10%前後の成長を継続しています。

コロナ禍では+20%成長をしていました。

ただ今期の業績予想では+11.9と控えめな成長になります。

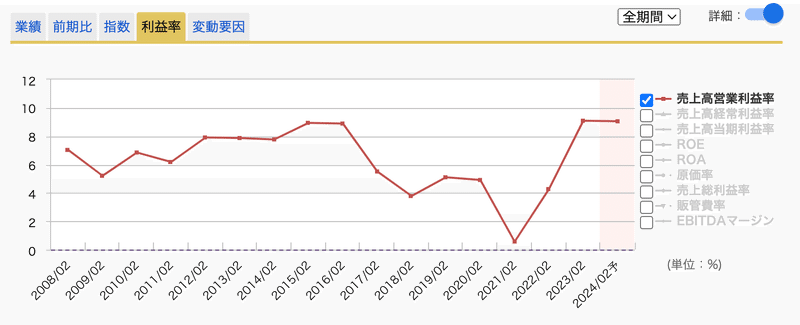

利益率の推移です。

2016年以降、利益率はかなり下がっていましたが、直近の数値を見ると9%と急激に回復しています。

今期の見通しも9%前後になります。

業績推移

過去の推移で見ると、売上総利益はそれほど上がっているわけではないですが、売上増加の影響で、販管費率が減少したことが大きいようです。

販管費の比較すると、売上は20%前後増加していますが、全体で+12%前後に抑えているようです。

固定費の割合が大きいので、増収した影響で、利益が増えたのだと思います。

また広告宣伝費もそれほどかけなくても増収できています。

メデイアでも多くとりあげられた事で、認知度も上がったのが大きいのではないかと思います。

求人に関しても、認知度が上がった事で、容易になっているのかもしれません。

粗利率は61%前後まで下がっていますが、買取王国と比較すると、10%前後高いです。

トレファクは粗利率の高いアパレル関連のウエートが高いですが、これほど差が出ていることに驚きます。

粗利が高い商材を扱っている以上に、かなり在庫効率が高いのではないかと思います。

リユースといえど、売れなければ、廃棄になると思います。

その販売のタイミングが違えば、値下げになることもあると思います。

販売力の違いはありますが、かなり適正な買取ができているものだと感じます。

棚卸資産回転率で見ると、5.6回なので、買取王国より高いです。

在庫日数で見ると、60日前後になります。

パルHD・しまむらは高回転で回しているので、30~40日前後だと思いますので、標準的な回転率だと思います。

ユニクロよりはいいです

ただこの仕入れ実績で見ると、販売実績より前期比で見るとやや高いのは気になります。

四半期別の推移で見ると、4Qで、粗利率は低下する傾向が強いです。

この時期は閑散期になるので、比較的、値下げなどが出やすい傾向があります。

利益率の推移をみると単価の下がりやすい2Qで利益が確保しにくい傾向が強いです。

売上額で見た場合は、4Qはかなり高いですね。

比較的稼ぎやすい時期になりますね。これは意外でした。

通常は、アパレルなどはこの時期は赤字になりやすい傾向が強いですが、今シーズンをみると、ブランド品の売り場を拡張して、利益を確保しているのだと思います。

過去2Qでは、損益分岐点付近になる傾向が強いですが、前期は猛暑や、物価高・アパレルの買い替え需要の増加が大きかったのだと思います。

今期に関しても、脱マスクで、外出需要の増加が見込まれ、直近では、かなりマスクを外している人も増えていることから、前期以上の売上は期待できるのかと思います。

決算

を確認したいと思います。

決算説明資料

売上高は282億円、経常利益は前期比2.5倍の26億円と過去最高益を更新しています。

コメントでは、物価高による節約志向の高まりを背景にリユースへのニーズが高まる中、外出需要の回復により主力のアパレルが伸びたことが売上に寄与。

単体既存店売上は前期比10.5%増でした。

新規出店も計画通り進めることができたことも大きいです。

(年間計画20-25店) 実績20店舗

利益分析です。既存店が好調で、+1363

営業利益は2.5倍の25.6億に

先ほども書きましたが、2Q決算では、初の黒字化だったようです。

6-8月はTシャツなどの夏物衣料がメインになりますので、売上は低下傾向なようです。

今年は猛暑の影響で、夏の着用期間が長く、販売期間も長めでした。

アパレル企業では、値下げの抑制をしていることもあり、それほどセールを強化していないこともあり、店舗閉鎖が増えた事も多少プラスに働いたのではないかと思います。

またアパレル企業では夏物が売れすぎて、在庫がないという話もありました。

また近くのモールなどでは、アパレルの店舗はかなり減りました。洋服を買うには、都市部のショッピングモールに行くしかありませんからね。

もしくはユニクロなどで購入するかになるのかと思います。

KPIです。

既存店は+10.5

販売件数+7.7 単価+2.7

18か月連続で前年同月比100%超え

販売好調を背景に値下げや廃棄を 抑制でき、売上総利益は+0.1ポイント改善

出品作業効率化によりEC販売額 は増加も店頭販売も伸びている。

グループ会社の業績です。

カインドオル:10月以降インバウンド売上も回復し、売上は約30億円(前期比約25%増)営業利益率10%前後

ピックアップジャパン:売場改善などにより衣料、生活家電などが堅調

金高騰により貴金属も好調 売上は約23億円(前期比10%超の増加)、営業利益率10%前後

出店に関すると、トレファクスタイルが10店舗とアパレル業態を前期も増やしていますが、徐々にエリアを拡大しているようです。

関東を中心に店舗を構えていましたが、大阪、愛知などでも出店を増やしています。

今期業績予想

今期は売上315億+12.0 経常利益28億+10.0を計画

既存店は1Qは +7%前後を見込む

2Q以降は前期並みに想定。新規出店は25店舗を計画

インバウンドの回復を見込んでいるが、作成段階では見通せない為、前期並みの計画

株主還元では、配当は21円。配当性向は30%を目標としている。

自社株買いも実施。総還元性向は40%前後で推移している。

業績が上振れすれば、配当も 25円程度まで増配する余地はありそうです。

中期経営計画

中期計画の修正も発表しました。

前回の計画では、2025/2月期に売上315億 経常利益24.4億になります。

今期の業績を踏まえ、修正してきました。

2026/2月期に売上393億 経常利益36.7億

売上は+10%前後の成長、利益率は9%前後で計画しています。

出店計画は、25~30店舗を継続して出店を増やしていくようです。

新規出店投資は年間10~13億 平均4000万前後投資計画です。

採用の実績です。

新卒、中途採用とも増やしています。

パートの比率は 7割前後になりますが、女性のパートの比率は63%と高いです。

有給所得率は6割前後になります。小売では比較的高い部類になります

ビジネスモデル

ビジネスモデルを見ると、ほとんどが個人からの買取になります。

持ち込み買取が7割前後、出張、宅配が1割前後になります。

業者の仕入れも2割程度あるようです。

売上の85%はリアル店舗での販売になります。

ECは15%前後になります。

店頭、出張、宅配、法人仕入、引越買取、 オークション仕入により年間約120万件、約 1,000万点の買取実績があります。

主力ブランドのトレファクは、ロードサイドのショッピングセンターに、

トレファクスタイルはSCや、駅近10分以内など、かなり利便性が高い立地に出店しています。

他のブランドの立地展開を見ても、その需要に合わせた店舗展開をしており、都市部と郊外の店舗がバランスよく出店しているように思います。

仕入れの部分を見てみます。

出張買取は大型家電・家具の買取だと思います。

店頭買取は主に、アパレル・日用品だと思います。

宅配買取はおそらくブランド品などだと思うのですが、どれもの満遍なく伸ばしています。

小売のビジネスの中では、この商品管理が非常に重要だと思います。

特にリユースに関すると、査定データを元に適切な買取ができていることが大きいのではないかと思います。

取扱アイテム数はかなり多いので、その在庫管理・価格管理はかなり大変だと思います。

リユースさらなる成長のためにトレファクテクノロジーズを設立した事はかなり大きかったのではないかと思います。

特にコロナ禍で、物価上昇などで、リユースに関心が集まり、買取数が急増しています。この作業負担はかなり大変だと思います。

基本は一点物になりますので、在庫管理は通常の小売店舗よりかなり大変だと思います。

リユース店はかなり参入障壁は高いのだと思います。

高いという意味は、利益を継続的に生み出せると言う意味です。

開業するのは、容易だと思います。ただ、この適性な査定するのは、かなり大変だと思います。その分野について詳しくないと、いけないし、店舗で販売するにも、ある程度の認知度・信用度がないと売れないとは思うので、

近年は、リユースに対する、ハードルが下がってきているとはいえ、やはりリユースに対する疑念を持つ人は多いと思います。

特にブランド品などは模倣品なども流通していますので、バイヤーの眼力がないと厳しいのではないかと思います。

そう考えると、トレファクは非常に信用度の高いリユース店舗だと思います。

リユースの市場規模

です。

リユース市場規模は2021年に2.6兆円

BtoCは、9928 兆円となっています。

2025年には3.5兆円の予測がされています。

2022年は3兆円です。

平均して+10%が成長が持続しています。

販路別で見ると、店頭販売が67% ネット販売33%になります。

店頭販売はコロナの影響で、落ち込んでいましたが、 2021年には、コロナ前の数値まで戻していました。

トレファクでは、店舗販売が伸びている事あり、EC比率はそれほど伸びていませんが、リユースの特性上、ネットとの相性はいいと思うので、ECが成長の原動力となるのかもしれません。

コメント中でもアパレルECが伸びているコメントがあります。

特にブランド価値の高い商品はECの割合は高いと思います。

日本の製品は非常に評価も高いので、インバウンドなども見込めるのではないかと思います。

この前、セカストなどをみてみましたが、かなり外国人のお客さんは多いです。セカストの場合はかなり魅力的なブランド品を数多く取り揃えているのもあると思いますが・・・

リユースのなかで成長著しいのは、アパレルになります。

2016年は1869億でしたが、2021年には、4600億に拡大しています。

これは、メルカリの影響も大きいのだと思います。メルカリでは、アパレルの取引が非常に多く売買されていますので、リアル店舗である、トレファク・セカストなどでも増えているのだと思います。

家具・家電も伸びているカテゴリーだと思います。

ここも市場規模は1587億から2500億まで伸ばしています。

コロナ禍で半導体不足などの影響で新品が不足するようなことがありましたが、最近の物価高の影響もあるかと思いますが、中古品を求める動きが強いです。 家電量販店でもリユース事業を始める動きがあります。

最後に

減損損失

だけ見てみたいと思います。

前期の減損損失は12.4億になります。

21年期は13.9億 22年期は21.6億(リユース16億)になります。

22年期においては、収益性の低下した店舗があったようで、少し増えていたようですが、それでもかなり減っているように思います。

最後にリユース店舗を見る上で、やはり新品市場の動向は注視しなければならないと思います。

アパレルの割合が高く、アパレルブランドの月次・決算の動向をみるのが適切だと思いました。

非常に動きが似ているので、それをベースに考えてもいいのではないかと思います。

また今後はリアル店舗においては、インバウンドが需要だと感じます。

リユースにおいてはそれほどインバウンドは意識していない部分がありますが、都市部に多く構えるトレファクはインバウンドを取り込めることができれば、まだまだ成長の余地はあるのではないかと思います。

ユニクロなどでも、インバウンドが入っているようなことを言っていました。

やはり世界的に見れば、日本の物価は安いと言う認識だと思います。

今後の動きには注視したいと思います。

最後まで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?