5892yutori 決算振り返り

おはようございます。

最近、銘柄分析についてサボっていたので、

本決算も終わったので、少しずつ書いてみようと思う。

yutoriは、アパレルをみる上で、参考になると思い振り返りたいと思います。

アパレルをみる上で、今回参考にしたのは、

ろくすけさんのブログのダブルエーの株主総会の記事

この質疑応答の内容はアパレルを見る上で、すごく参考になっている。

個人投資家って、ここまでやるのか?とかなり驚いた記事。

ただ、どのように見ているのか?非常に参考になる内容。

アプリマーケティング研究所の記事

この記事は、プロダクトの成功事例を数多く発信されていて、

その中にもyutoriの記事もあるが、こんなちょっとしたことで、数値が変化するのか?と感じられるような記事で、SNSを主体にしているユトリが実際にどのように取り組んでいるかかなり具体的に書かれている。

樋口さんのポッドキャストで話しているリアリティのあるアパレルの話。

樋口さんはアパレルECのコンサルをしている方で、Xでもよく上場企業について呟いているが、リテールトークでは現場の人向けにアパレルの事についてわかりやすく話されている。最近ではOMOやSNS運用、ECの違い、在庫の考え方、消化率や決算書の見方など

やはり現場にいる人の話は非常に参考になります。

前回の決算では、決算発表後、3連ストップ高を含め、1ヶ月で株価は3倍上昇していましたが、株式分割後、株価は半減していました。

今回も前回と同じように、決算前に出来高が減少して、決算発表後は

強い動きをしていました。

業績ハイライト

前期の売上は43.2.億 営業利益は3.8億の着地となっています。

売上・利益とも過去最高を達成しています。

売上総利益を振り返ると、前期が54.6% 今期が59.9%と粗利率の改善が

利益の改善の寄与が大きかったと思われます。

為替について

前期の業績を振り返ると、23/3月期は急激な円安の影響で、粗利率が急激に悪化していました。

この時の粗利率の影響を聞いてみたところ、5~8%の影響があったようですが、、その後仕入れの集約をしたことで、24/3月期においては、円安でありながら、粗利率は改善したようです。

為替価格の変動に対する対応として、為替予約の対応をとっているようですが、以前に聞いた時は、ドル/150円に考えていたようなので、23/3月期のような粗利の影響は少ないと考えていいとは思います。

ろくすけさんのブログで、ダブルエーの質疑応答でも書かれているが、

ダブルエーやABCマートも150円ぐらいで考えていて、アパレルは150~155円ぐらいまでが許容範囲と見ているのではないかと思います。

アパレルの場合は、通常、企画から納品まで通常2~3ヶ月かかると言われています。

この記事がわかりやすく書かれていますが、商品によって多少変わりますので、春夏商品は比較的短いようには感じます。

yutoriの場合は小ロット生産だと思いますので、量販が決まれば早いように思いますが、yutoriの動画などをみていると、3ヶ月ぐらいではないかと思います。

ダブルエーの質疑応答でも、4月~5月に秋冬商品を決めているようなので、

リードタイムは3ヶ月前後だとは思われる。

ただ、大手アパレルなど売上規模が高いアパレルは3~6ヶ月ぐらいではないかと見ている。

お取引の集約で、粗利率の改善されているが、

まとめて発注することで、原価交渉もしやすく、仕入れの予算も増えるなど

自分たちのやりたいことがyutoriも増えているのでは、ないかと思います。

粗利について

粗利に推移を見ると、今期の粗利率は1-3Qは60%前後で推移していますが、

4Qについては暖冬の影響もあり、58.1%とやや落ち込んでいます。

この点について他社のアパレルと比較していないので、わかってはいませんが、前期も4Qで下がっているので、気温変動の影響が多少出るものだと

考えていいと思います。

今期の上期の粗利率は、どのアパレルも在庫コントロールを意識し、プロパー比率のUPとセールの抑制で高い印象があります。

三陽商会の資料では、粗利率の改善についてかなり詳しく書かれていて、

粗利率が60%前後あるが、知りたい数値も記載されています

(プロパー比率や、総消化率、在庫の繰越品比率など)

値入れ率は書かれていないので、単純比較はできませんが、

yutoriなどのブランドでも、これに近いプロパー比率、総消化率、在庫の繰越品比率ではないかと考えています。

あれほど高い粗利率を実現できているのは、ブランド価値をうまく伝えることができるスタッフが多くいる事だと思います。

基本的にプロパー比率が高く維持するには従業員の接客力が高くないと実現しないと思われます。

決算資料でも ブランドのランクごとに仕入れ・在庫の基準を設定し、ブランド価値を下げないように供給量をコントロールしている印象が強いです。

ヒット商品開発にリソースをかけている印象が強いですが、

それについてもある程度、供給量を調整している印象が強く、

あまり売れすぎないように抑制し、待機ユーザーが増やして、オフライン店舗に誘導しているのではないかと思います。

3月にコラボしたumbroもオンラインでは即売するほどの人気だったですが、店舗でも販売することで、うまくオフラインの店舗に誘導している印象が強いです。

実際HTHの店舗に行くと、普通に置いてありました。

yutoriは意図的に、UGC投稿が活性化するように促すように感じられ、

今、買わないと買えないようにファンを熱狂されているように思います。

オフラインの店舗でも、ユーザーの属性を聞くと、オンラインと変わらないと言っていました。

店舗では店舗限定商品などを発売し、ここに行かないと買えない状況を作ったり、オンラインで購入できなかった待機ユーザーをうまく店舗まで誘導しているのではないかと思います。

有報にもそのように書かれていますので、オンラインのリピート高い方が、

オフラインでも購入している比率が高いのではないかと思います。

ただまだまだOMOについては進んでいないと思うので、今後OMOが進めば、店舗効率は上がって行くのではないかと思います。

樋口さんと大西さんのポッドキャストでもOMOについて色々話されているので、すごく参考になります。

そのために Sランク商品の開発にリソースをかけているのではないかと思います。

粗利変動要因について

4Qの粗利率の変動要因を見ると、暖冬の影響で、在庫消化が悪く、

多少、粗利が落ちています。

一番大きな要因はセールの割引で-5%となっています。

1-3Qと比較するとかなり大きく増えている印象がありますが、

それでも自分の感覚ではかなりうまく在庫をコントロールしている印象があります。

在庫効率を計算してみると

3.1~3.6とそれほど在庫効率はあまりいいようには見えません。

アパレルの場合は、販売できる期間が短い。

特に春物・秋物は暖冬の影響で短くなっている、今期はさらに冬物の販売期間もかなり短くなっていたので、逆に夏物の販売期間がかなり長くなっており、より、アパレルの在庫管理が難しくなっている印象を受けている。

通常であれば、その期間にもよりますが、30~90日の範囲になると思いますので、かなり在庫効率は悪いように思います。

それでもあの粗利率をキープしていることにすごく違和感を感じていましたが、特に粗利の変動がないので、yutoriの場合はうまくいっているのではないかと思います。

アパレルの場合、1番のリスクは在庫です。

気温変動の影響を受けやすく、そのシーズンで販売できないと、翌年には売れず、そのシーズンで販売する必要性があり、この在庫が多く残ってしまうと、減損処理をし、大きな減益要因になると思います。

ただyutoriの資料をみると、不思議に商品評価損がかなり少ないです。

yutoriは多くのブランドを抱え、ブランドの撤退などが増えると、この商品評価損が増えます。

実際に、ブランドを買収した時にも減損処理をしています。

Sランク商品の割合が2割程度ありますが、そのSランク商品に力を入れている分、それ以外の商品の在庫の消化があまり良くないのだと思われます。

ただ4Qにセールを増やしたため、前期の在庫日数が147日から113日に改善しています。

粗利の増減で気になったのはコラボの影響です。

以前に聞いた話では、コラボ商品と通常の商品では粗利はそれほど変わらない話は聞いていましたが、

レベニューシェアを払う場合があると言っておりましたので、

売上規模の高いブランドでコラボする場合はこの点を考慮する必要性があるようです。

アンブロはデサントの子会社ですが、決算資料などをみると、国内ではそうではないですが、ストリートファッションの強い韓国では

かなりの成長率を感じています。

Z世代のブランドでは、近年、コスメもそうですが、

アパレルブランドもかなり日本に参入してきており、韓国ファッションの人気が高まっているように感じています。

韓国でもストリートファッションが好調だと記載されております。

ユトリのブランドでも韓国に近いストリートブランドも多くあります。

質疑応答の中でもインバウンドの割合が高いブランドあり、韓国ファッションには注目してみるといいのかもしれません。

季節変動について

当初、ユトリの商品特性を考えると、それほど、季節変動は少ないと感じていました。

一つは、コートなどの重衣料をそれほど扱っていないことにあります。

またコラボやポップアップなどでうまく集客しているので、どちらというとコラボの影響の方が大きいと感じていました。

ただ実績をみると、他社のアパレルと比べるとそこまで、変動は少ないとは感じますが、下期偏重ではあるようです。

前期は円安の影響もあったので、単純比較はできないので、ちょっとわかりかねます。

ただ、出店傾向をみると、わりと商業施設に出店しています。

商業施設の場合、契約の問題もありますが、春、秋頃に出退店が多く傾向が強く、yutoriの出店も2-4月に多く出店しています。

直近の9090でも出店をリリースしましたが、8.9月の出店となっていますので、この期間に多少の出店費用が増えるものと考えていいのではないかと思います。

業績予想では、上期は20% 、下期は30%程度の割合で考えているようです。

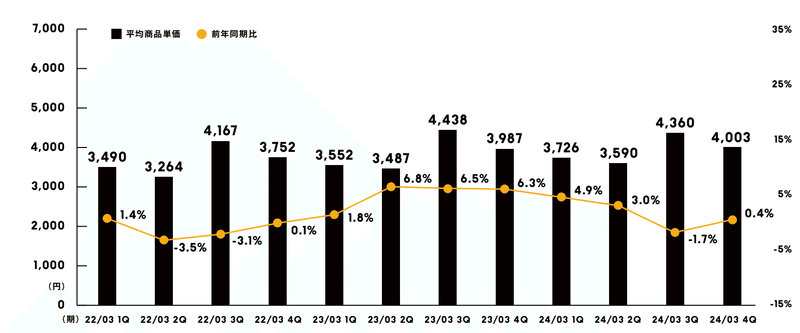

ZOZOの商品単価推移を見ると下期は1~2割程度高い傾向ですが、

前年同期比の推移を見ると、暖冬の影響で、ほとんど単価が上昇しておらず、やはりこの点は考慮して考えた方がいいと思います。

また在庫が増加すると、作業効率も下がり、物流費も増えるようです。

zozoと比較すると、yutoriの方が、やや春夏のウエートは低いようです。

ZOZOでは春夏で45% 秋冬で55%の割合となっています。

(yutoriは春夏40% 秋冬60%)

ユトリの場合は、春物の売上が高かった影響もあるのかもしれません。

ストリートブランドであるため、月次の売上を見ても2~3月の売上が高いのかもしれません。(この時期はスニーカーなども売れるため)

2月から春物の新作の発売もあるためその影響もあると思われます。

基本的にユトリのブランドはファッション感度が高いユーザーが多いため、

そういったユーザーはエンドユーザーに比べ、購入タイミングがかなり早いです。エンドユーザーは着用のタイミングで購入しますが、ユトリのユーザーは発売するタイミングですぐ購入するのだと思います。

ブランドについて

これをみると、主力ブランドが8割程度となっています。

おそらくこの構図はブランド数が増えても変わらないのではないかと思います。

小売りでは、パレートの法則をわりと意識して、商売をしていると思います。

基本、上位20%の商品にリソースをかけて、ココできちんと利益を稼いで、その他の部分の損失を最低限に抑えることで、利益の最大化を考えていると思います。

なので、基本的に、70ブランドに増えたとしても、上位20%のブランドで、売上の80%を稼ぐのではないかと今は考えています。

その方がバランスがいいです。

ブランドが大きくなる上で、懸念点は一つあります。

9090などもブランドが成長していると思いますが、あまりブランドが大きくなりすぎると、ブランドのターゲットではない人にもブランドを届ける事になるので、本来、届けたい人にブランドを届けることができない懸念がどうしてもあります。

だからこと、小さなブランドを数多く作っているものだと理解しています。

SNSの運用について

ユトリのコメントをみると、よくSNSがうまいと聞くが

この記事がすごくわかりやすいとは思う。

Z世代など若い人はスマホの関わりがかなり強く、特にSNSが生活にかなり密着している。

その中で、インスタの利用率がかなり高い。

ユトリの社長もインスタについて、HPみたいなものとある記事で話されており、インスタの運用は、極めて重要なことだと思われます。

インスタ運用については

対人マンさんとのトークでも具体的に書かれているので、参考になると思います。

対人マンさんの話では、インスタは接客ツールだと語っており、

ユーザーとのコミュニケーションツールとして活用している企業ほど、

インスタ運用が機能しているとのことです。

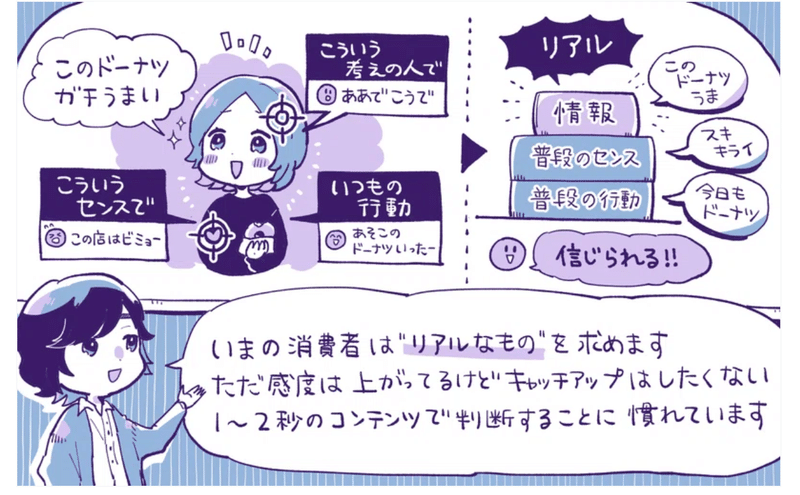

どのようにブランドが広がっていくかは?このイラストがわかりやすいと思います。

日常のSNS (特にTIK TOK)からユーザーのコメント欄から広がっていくことが多いようです。

動画とコメントから服が売れていくようです。

実際に人気のインフルエンサーなどのコメントをみるとかなり、着ている服、バック、靴、コスメについてかなり詳しく見ているようで、

インフルエンサーに憧れて、服などを購入している人は一定数いて、

インフルエンサーブランドの場合は、そのブランドの価値が何になっているか?理解した上で、商品展開して、考えないと難しいのだと思います。

SNSがない時代は、90年代~2010年頃まではファッション誌を見て真似てトレンドが始まることが大きかったことが多かったと思います。

僕も昔はよくファッション誌をよく読み漁っていました。

構図としてはSNSに変わったのだと感じられます。

ユトリの情報の取り方も主にSNSだと思います。

やっていることは単純で、

フォローしているユーザーをよく見ているのだと思います。

フォローしている人がどんな人か?そのユーザーがどんな服を着ているか?

どんな時にどんな服を着ているか?どんな投稿しているかなど、

ユーザーのことをよく見ているのだと思います。

ちなみに、採用の時もSNSのアカウントを見ているようです。

SNSのアカウントからどんな人がわかってしまうのはちょっとユトリさん怖いです・・・

Twitterってかなり人格が出ていると考えているようで、いいね!しているツイートや、どういう人をフォローしているかなど、コミュニティー性やつながりの中からその人のことを知ることできるようです。

全体的なトレンドはtiktokで、捉えているようですが、tiktokからは直接

売上に繋がらないため、インスタで発信しており、

インスタをみることは会社のHPをみるよりこの世代ではより重要だと感じています。

いまの若い子には「これ、売りたいんだろうな」という意図を察知する感覚があるから、あからさまに訴求し過ぎる警戒感が強くなるようです。

自分たちから押し出すのではなくて、お客さんに「探させている」「覗いてもらって、聞いてもらう」

スタンスをとっています

ユトリさんは、SNSがうまいというより、

PDCAをすごくまわしているのだと感じています。

アプリマーケティング研究所の記事の事例を見ても、yutoriはユーザ目線で、かなり改善を繰り返しているのだろうと思います。

商品開発においてもユーザの事をよく観察してどういった商品を求められているのか?かなり考えていると感じられます。

インスタ運用についても、どうすれば、キャッチアップしてくれるか?

かなり分析されているのだと思います。

おそらく、投稿した動画に対してのリアクションやそれがどれだけ売上に繋がっているなど

データ検証をかなりしていると思います。

なので特別何かすごいことをしている印象はありません。

yotori はオフラインの強化を積極的に行っています。

それは店舗の可能性に魅力を感じていることだと思います。

今後はやはり店舗とオンラインとの連携がうまくいくのか?気になるところです。

百貨店系アパレルではかなりOMOをすすめて、店舗の売上を伸ばしています。

ユトリの場合は、オンラインを主販路としているブランドですが、

タッチポイントが増えるとそれだけ購入する機会は増えると思います。

店舗の規模も小規模となっていますが、将来的には自社ECとオフラインの売上を1:1にして、店舗とオンラインを活性化できる事に期待しているだと思いますが、きちんとPDCAをまわしていると思いますので、

ユトリの取り組みはアパレルを見る上で参考になることも多いので、

引き続きどのように取り組んでいるのか見てみたいと思います。

この記事が気に入ったらサポートをしてみませんか?