買取王国 (3)

久しぶりに買取王国を書いてみようと思います。

4/14に決算を発表されました。

決算の発表を受けて売られてしまっています。

ただ、決算前にかなり急騰していたので、期待されていたのだと思います。

ただ過去の株価の動きを見ていると、決算、業績修正・月次などで大きな出来高が出ていますので、かなりボラテリテイは上がってきていると思います。

ただトレンドはまだ崩れているようには見えませんが、株価はすでに5倍になっていますので、もうほとんど人が知っている銘柄になると思います。

1/16買取王国は水準切り上げる、3~11月期好決算と株式分割を好感

2/17 買取王国---一時ストップ高、業績・配当予想を上方修正

3/8 買取王国が続伸、2月既存店売上高が12カ月連続前年上回り過去最高を記録

4/10 買取王国が急反発、3月既存店売上高が13カ月連続前年上回る

月次概要

まずは直近の月次から見てみたいと思います。

3月の売上です。

全店が118.2 既存店115.5

3月単月の売上高として、過去最高を記録

ファッション・ホビー・トレカ・工具などの商材が順調に推移

店舗数は49店舗 買取王国が24 工具が16 その他9店舗になります。

2023年3月3日 買取王国港店(名古屋市港区)リニューアルオープン

2023年3月18日 買取王国多治見店(岐阜県多治見市)リニューアルオープン

今月は2店舗をリニューアルオープンしています。

直営化した買取王国多治見店のリニューアルオープンに関するお知らせ

売場面積は200坪前後になります。

12月にオープンした、植田店では、アパレルを縮小して、トレカの売場を拡張していたと思います。

ただこちらの店舗では、メンズのアパレルを拡大していますね。

1階は、アパレルになりますね。2階がホビー関連など趣味に関する商品で構成されていますね。

店内の写真を見ていると、結構、きれいですね。

店内も明るくて、入りやすい雰囲気はあります。

3/3にリニューアルオープンした、港店(名古屋市港区)のレイアウトです。

こちらの場合は、ブランド品を新設しているようです。

またこちらはトレカの売場を拡大しています。

2階では、家電や趣味の釣り・楽器・キャンプ用品なども増やしているようですね。

リユースの特徴は、やはりこういう、店舗によってお店の色が違うことだと思います。

比較的、同じようなものを売っている小売店が多い中、リユース店舗は

扱っている商材・商品が異なりますので、新鮮味があります。

また今回の買取王国のように、お客さんの需要に合わせて、売場を変化させることが容易です。

ただ、仕入れの部分は、一般消費者から仕入れを行っていますので、

お客さんの需要とマッチした商材を仕入れることができるか?が肝になると思います。

ただ時代のニーズに合わせて変化できるのはいいです。

今回初めて知りましたが、ポイントサービスなども行っているのですね。

これがどのくらいお得なのかちょっとわかりませんが、

見た感じ結構なポイントがもらえるように思えます。

イオン・セブンイレブンなども見ても、クーポン・ポイントサービスの消費喚起の影響は大きくなっていると感じていますので、

こういう施策が売上の好調さの一因なのかもしれません。

特に物価の上昇圧力が収まるような兆しが見られないので・・・

以前に、旅行支援の影響がかなり消費全体の影響が大きいと書いたことがあります。

正直、旅行支援がある夏までは、比較的、消費は強いと思いますが、それ以降の消費については、弱くなる見方でいます。

現在の消費マインドは、脱マスク・旅行支援・賃上げムードが消費を緩くしていると思います。

どこかのタイミングで、消費マインドは悪くなると思います。

この環境化の中でもリユースは非常に好調だと思いますし、まだまだ利用している人は少ないと思いますので、伸びる可能性はあるとは思います。

決算を見てみたいと思います。

前期の実績です。

売上は58億+18.5 営業利益は3.8億+98.5でした。

業績予想

今期の業績予想です。

売上は61.6億+5.0 営業利益4.1億+7.8

上期の予想では、売上29.3億+6.0 営業利益1.7億の予想となります。

下期は32.3億 営業利益は2.4億の予想です。

売上はかなり好調でしたが、売上総利益がかなり落ちています。

過去の平均は52%前後ですが、今期は50%前後になります。

12月、3月に改装を3店舗していましたので、その在庫整理で、少し粗利が落ちたのではないかと思います。

ただ販管費は比較的抑えることができているのではないかと思います。

ただ、在庫日数で見ると少し膨らんでいるように見えるのは少し気になります。棚卸しの金額で見ると、昨年と比較しても2割程度増えてはいますが、

売上は+15~20%前後で推移してはいますので、それほど気にするほどの在庫ではないと思います。

トレファクなどでも調べてみましたが、店舗当たりの在庫は+10%前後増加しています。

トレファクの単価で見ると+3%前後の上昇なのですが、これだけ物価が上昇していることを考えると、リユースにおいても物価が上がっていると考えてもおかしくないとは思います。

体感的には、上がっている感覚はないです。

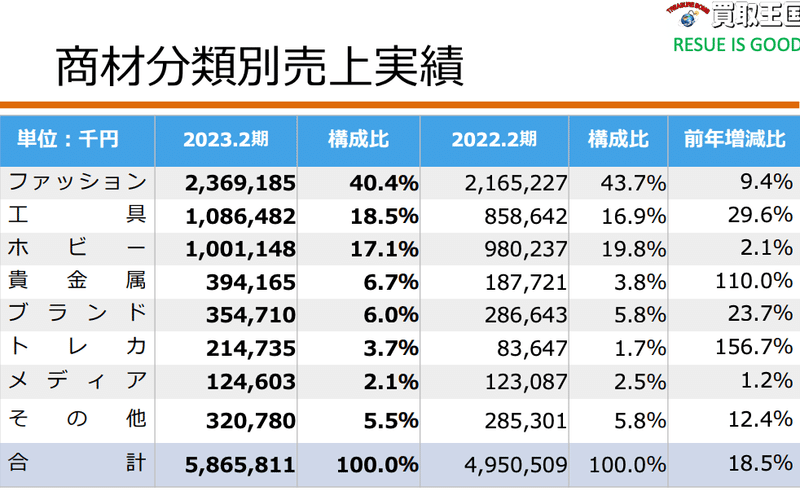

商材売上実績

商材別の売上で見ると、貴金属関連が増加していることが、在庫が増えている原因かもしれません。

売上総利益も急激に下がっているのもこれらの要因だと思います。

ファッション・工具・ホビー関連の粗利は50%以上と非常に高いですが、

ブランド品は4割を切りますので、そのウエートが上がっていることが大きいですが、粗利額は稼いでいると思うので、

店舗側の立場で考えると、全然OKだとは思います。

こういう戦略をとることは普通にあると思います。

率を高めても、粗利額を稼ぐことができなれば、意味がありませんので・・・

ただ投資家は粗利率などの低下は嫌がりますので、少し気になる数値ではあります。

上期と比較すると、アパレルは単価が上がるとはいえ、伸びていますね。

上期では貴金属が伸びている感じすが、下期に関すると、ブランド品が売れていますね。トレファク・コメ兵でも同じような動きをしていました。

トレファクなどはかなりブランドバックの売場を拡張していましたので、

本当に売れているのだと思います。

インバウンドの影響もあるのかと思いますが、外出需要の増加が大きいのではないかと思います。3月などは卒業・入学などのイベントが盛り上がっていましたので・・・

トレカは4Qでも+30%前後伸びていますね。

テイツーのトレカ査定機の導入が大きいのですかね?

売場も拡大していることもあるのかと思いますが、来期以降も持続するのか注視したいと思います。

販管費

販管費の推移です。

水道光熱費の増え方がすごいです。

上期は461億なので+16%増えています。

広告宣伝費はリニューアルオープンが多かったので増えたのだと思います。

今期の計画です。

買取王国は2~4店舗の改装を計画。

工具買取は6店舗の出店計画

おたからは5店舗の出店計画

バリエーションは10~25倍前後です。

リユースはほとんどこの範囲で動いていますね。

25倍前後になると調整されて、10倍近くまで下がってくると買いが入りやすい傾向が強いと思います。

ただバイセル はリユースの中では非常に評価されているように見受けられます。

昔、人気だったコメ兵ですら、このバリエーションです。

四季報の予想でも、会社予想とほぼ変わりませんね。

ただ上期予想の売上は+3%前後と会社計画よりかなり低くなっています。

現状の数値を見ると+10%前後は十分可能なような気がするのですが・・・

この計画で見ると、粗利率は50 ~52%前後を予測されているのだと思います。

ただ仮に+10%前後で推移すれば、営業利益は6億程度の可能性はあります。

ただ株価の動きを見ていると、そこまで評価されていないものだと思います。

トレファクの計画では+10%前後で考えていますが、1Qに関しては+7%

前後で、それ以降は先行きが見通せないと記載があり、状況によっては、上振れる可能性はあるのだと思います。

トレファクの場合はインバウンドの見通しが不透明な部分が大きいのだと理解していますが、買取王国の場合はどうなのでしょうか?

過去の修正履歴ではほとんどが上振れしていますので、保守的に出す傾向が強いのだと思います。

この記事が気に入ったらサポートをしてみませんか?