月次(2023.9)

アパレル

8月のアパレル全店106.1 既存店108.0(月次WEBより)前月比+0.9

猛暑が続いたことで、前月に引き続き盛夏物、雑貨類が牽引

ただ猛暑の影響で、秋物の動きは鈍い。9月も猛暑が続いていることで、かなり動き鈍いと思われる。

前月に引き続き好調なのは、靴業態のダブルエー134.0 ABCマート122.0 チヨダ108.6 雑貨類のサックスバー 116.8 靴下のタビオ117.0

眼鏡も引き続き好調 ジンズ114.0 愛眼113.0 パリミキ111.8 ビジョナリー115.0 猛暑の影響でサングラスの売上が押し上げ要因だと思われるが、

眼鏡は元々は消耗品で、約2年で買い替え需要が発生すると言われ、外出が増えたことで、買い替えが進んでいのかもしれない。今年は紫外線が強かったので、劣化が進んでいる可能性はある。

アパレルの中で今月強い数値を出したのは、TOKYOBASE 125.1

百貨店系のオンワード 113.0 ワールド118.2

紳士服も好調、青山114.5 コナカ116.3 AOKI 111.9

それ以外ではアダストリア111.2 子供服のナルミヤ112.3 しまむら112.0

また良品計画は今月もアパレル事業が好調123.6だが、同じように好調な動きをしているのが、GMSのアパレル事業。

総合スーパーのユニーは114.1 イオン北海道116.7

チェーンストア協会の月次速報では、アパレル108.0だが中身をみると、紳士服100.8 婦人服108.4 とレディースアパレルが好調

イオンでは、旅行需要、イベント再開で、浴衣、水着などの季節商品が伸びたとコメント

8月の販売動態統計では、スーパーの衣料品106.2 百貨店112.9

中身をみると、身の回り品112.3 紳士107.7 婦人子供服105.1

となっており、靴、バック、財布や旅行用品関連が売れていると思われる。

百貨店でも同様で、身の回り品119.5 の動きが強い。 百貨店では婦人服114.7の動きが良い。紳士服109.4

SC販売統計調査報告 2023年8月

8月度の既存店+12.2%

中心地域は+18.9%、周辺地域は+9.4%

「ファッション」は連日の猛暑により前月に引き続き盛夏商材が高稼働 「医薬・化粧品」はインバウンド客のまとめ買い 猛暑により紫外線 対策商品が好調 帰省手土産として食料品のほか、プチギフトなどの雑貨が好調

中心地域・大都市は+24.2%

通勤客や旅行客の往来が多いターミナル駅周辺のSCや地下街がとくに好調

中心地域・中都市は+10.3%

館周辺で地域イベントなどがあったSCがとくに好調

周辺地域は+9.4%

レジャー需要にも対応する広域商圏の大型SCが好調

地域別

北海道+15.2%

国内外の旅行客や夏休み、お盆休 みによる帰省客、地域イベント開催などによる来館数の増加が要因 2019年比では+3.5%

関東は+12.7% 近畿は+10.7%

九州・沖縄は+16.2%

福岡市は+26.3%と最も高く、インバウンド客や館周辺でのコンサート、野外イ ベント開催などによる来館数増加が売上げに寄与

《ファッションビル・駅ビル商況8月》対象全施設が前年超え 盛夏物が売れる

高気温の影響で衣料品は盛夏物や実需に対応した晩夏初秋物の売れ行きが活発

8月のファッション小売り商況 猛暑が続き盛夏、晩夏物が売れる

2670エービーシー・マート

9月の全店売上+19.2 既存店売上+19.3

客数+7.8 客単価+10.6

9月は、天候が比較的良好だったことから、 都心部路面店や商業施設、ショッピングセンターの売上が好調

商品別では、販促を強化したアイテムを中心に、秋物の新作スニーカーやアパレルが好調

2685アダストリア

9月の全店売上102.4 既存店売上100.4

客数97.3 客単価103.2

て気温が高く、中旬まで夏物が販売の中心となり、秋物商品の立ち上がりが緩やか月末にかけて秋物への移行進む

ニコアンド、スタディオクリップ、レプシィム、ページボーイ等が好調

定番商品のパンツが良く売れ、カーディガンやニット等も好調

服飾雑貨ではロングブーツとバッグ、生活雑貨ではソファーやワイヤレスイヤホンが人気

9/29

主力ブランドを中心に販売が好調で、24年2月期の同利益予想を140億円から180億円(前期比56.3%増)に増額修正 今期配当も従来予想の65円から80円に引き上げ

株価は5日続伸とポジティブな反応

10/3に9月の月次を発表

7.8月と比較して、秋物の動きが悪く、伸び率が鈍化していることが売り材料視になるも、翌日以降は気温が低下していることもあり、買い戻しの動き

2024年2月期 第2四半期決算短信

2024年2月期上期決算説明会資料

統合報告書2023

2024 年2月期通期連結業績予想の修正ならびに剰余金の配当(中間配当)および年間配当予想の修正(増配)

6月下旬から、サマーセールがスタート、値引きの抑制・価格の見直し等で客単価が改善。やや大雨の影響でリアル店舗の客数は低調に

7月は気温の上昇・天候に恵まれ、客数が増加 価格の見直し、セールの抑制で7月も客単価が改善が継続

8月は夏休み・帰省等の外出増加で、夏物が好調 ECは昨年よりクーポンを抑制した影響で、102.0%と大きく鈍化。

売上高:1,328億円(前年同期比118.0%)

主力商品が好調なグローバルワーク、出店を進めたラコレがけん引

エレメントルール、 BUZZWIT ともに増収、オープンアンドナチュラルの連結も寄与

海外子会社:前年比137.6%

中国大陸は経済の回復遅れも新店により増収と赤字縮小、香港は前年の コロナの反動、台湾は出店と既存店の伸長で増収増益

売上総利益率:56.3%

円安のマイナス影響を、商品価値を高めながら価格の見直しや値引きの抑制

販管費率:48.6%

営業利益:103億円 営業利益率7.8%、EBITDA率11.0%

上期実績 (ブランド別)

グローバルワーク252億+16.9

ニコアンド 163億+13.0

スタディオクリップ112億+13.8

ローリーズファーム111億+11.2

レプシィム67.3億+7.5 ジーナシス56.8億+20.7 ラコレ52.6億+48.6

国内EC売上高:323億円+14.1

自社ECドットエスティ会員数:約1,650万人(前期末比+100万人)

世帯当たりの消費支出はコロナ前は14万前後、2022年は12万前後で推移

コロナ前を回復しておらず、需要の反動減は大きくない見通し。

今期の計画を2700億に修正。2026年に売上2800億を目標としているが、

順調な進捗状況で、来期には前倒しで達成可能な状況。

どのカテゴリーの分野の満遍なく成長。

独立型4ブランドの売上が好調

(グローバルワーク+ニコアンド+スタディオクリップ+ローリーズファーム)

前期の売上が1200億前後、今期は上期で、638億で、利益率は20%前後まで上昇

春夏に続き、秋素材の「ウツクシルエットパンツ」シリーズのテレビCMを実施 夏の「さらさらリラックス」に続き、秋冬も主力商品の確立が進んでおり、売上のブレを抑制

成長型ブランドのラコレも好調

今期15店舗の出店を計画し、8月時点で71店舗を展開

デザイン性がありつつ、リーズナブルな価格の雑貨でポジションを確立

売上は上期で52.6億

通期の業績修正で、売上2700億 営業利益が180億に修正

単体の業績予想では、売上2140億 営業利益153億(7.1%)

2Qの実績は売上1066億+15.5 既存店+12.2

売上総利益588億 (55.2%) 営業利益92.8億(8.7%)

下期予想:売上1074億 営業利益60.2億(5.6%)

海外:2Q実績 売上106億 営業利益6.5億(6.1%)

海外・国内子会社:通期予想

売上560億 営業利益27億(4.8%)

上期実績:売上262億 営業利益10.2億(3.9%)

下期予想:売上298億 営業利益16.8億(5.6%)

2668タビオ

9月の全店売上は+1.8 既存店売上 +4.9

客数-12.1 客単価+15.1

出店2 退店1 店舗242

2024年2月期 第1四半期決算説明資料

2024年2月期 第1四半期決算短信〔日本基準〕

春休みやゴールデンウ ィークにおける外出機運の高まりに加え、インバウンド需要が回復するなど堅調に推移

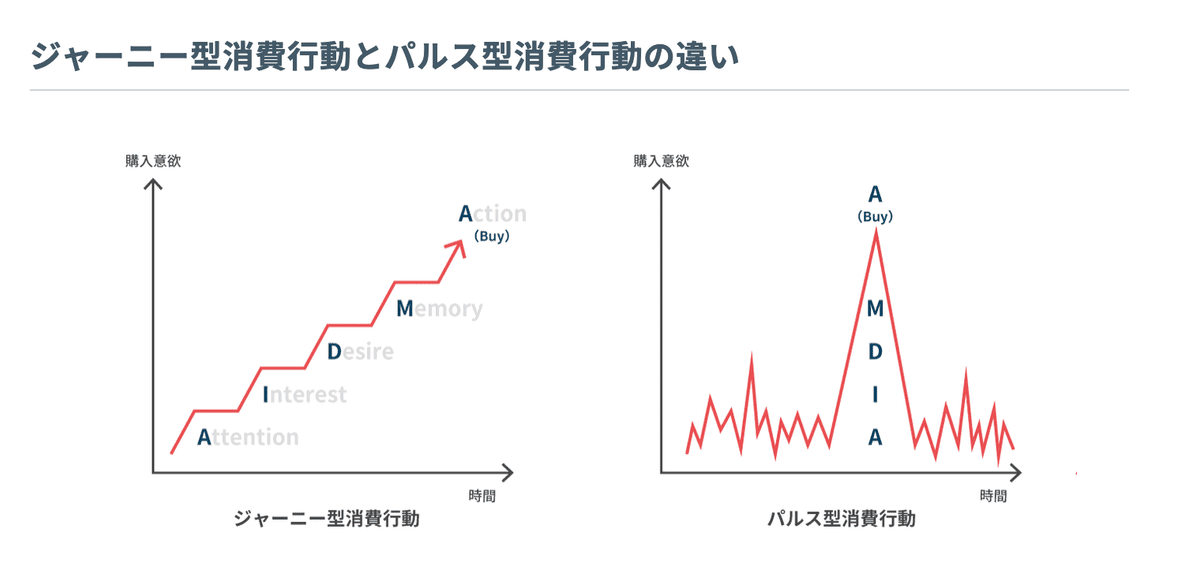

お客様 の消費行動が従来のジャーニー型に加えてパルス型も出来してある。

パルス型消費行動とは

「空き時間にスマホを操作しながら瞬間的に買いたい気持ちになり、買いたいと思う商品を発見し、その瞬間に買い物を終わらせるという消費行動」のことをパルス型消費行動

パルス型消費行動では、人々が認知や比較検討の段階を踏まず、商品を知った瞬間に購買までたどり着く

2つの消費行動の違いは、商品・サービスの認知から購買の意思決定までのスピードに違いがある。

メンズ顧客層の拡大及びメンズ商品の認知度向上を目的に、俳優・窪塚 洋介氏を『Tabio MEN』の公式アンバサダーに起用 インスタグラムによる動画発信などの反響も大き く、メンズブランドの認知度向上に大きく寄与

パルス型消費に対応できる生産体制の構築及 び販売手法の確立を目的に、定番商品の内覧会の開催時期を変更

売上高は4,035百万円(前年同期比4.5%増)

国内専門店事業で3,215百万円(前年同期比6.1%増)

国内EC事業で479百万円(前年同期比9.5% 減)

海外・スポーツ卸事業340百万円(前年同期比12.8%増)

営業利益287百万円 (前年同期比70.4%増)

取扱い商品が防寒という機能を持つ靴下のため、上半期(3月~8月)に比べ 下半期(9月~2月)に販売される割合が大きくなっている。

粗利率の低い低価格帯商品の売上構成比が下がったことや、直営店 売上比率の上昇等により全体の粗利率は改善。

3046ジンズホールディングス

9月の全店売上は+10.4 既存店売上+9.4

店舗数は474 出店1

紫外線や目に見える光でカラー濃度が変化する「可視光調光レンズ」や、傷・汚れ・反射に負けない JINS 史上最強の特殊なコーティングを施した「JINS 無敵コ ーティング」をはじめとしたオプションレンズの装着率が上昇 自宅での使用を提案した、快適でストレスフリーなかけ心地と日常を自分らしく楽しめるデザイン性を兼ね備えた “おうち時間に着替えるメガネ”「JINS HOME®」が売上を牽引

3Qまでの進捗率は92.6%

会社計画では38.7億

コンセンサス予想では49.4億

4Qの見込み 売上201億 利益13.9億

国内売上161億 海外40億

来期の予想では、売上786億+6.7 営業利益64.5億(8.2%)

前期実績

売上732億+9.5 営業利益48.4億+46.2(6.6%)

今期予想

売上807億+10.2 営業利益55億+13.5(6.8%)

上期予想

売上385億+11.4 営業利益18.4億+21.9(4.8%)

コンセンサス

売上780億 +6.5 営業利益70億+44.4(8.9%)

2023年8月期連結業績予想と実績の差異、配当予想の修正(増配)及び持分法で処理されている投資の減損損失(連結)並びに固定資産の減損損失計上のお知らせ

前期末よ り約7年ぶりに刷新した定番商品から販売価格を改定

2022 年 11 月中旬以降は既存商品も同一の価 格帯にしたことにより一式単価が順調に伸長 外出に適したオプションレンズの売上が 好調

中国におきましては、12 月上旬に実質的にゼロコロナ政策が撤廃となり、そ の直後には一時的に業績は回復 不動産市場の低迷や雇用情勢の悪化に伴い景 気が減速し、業績に影響

持分法適用関連会社の投資損失を計上したことにより前回予想を 135 百 万円下回る 3,739 百万円

連結配当性向 30%を目処に上期実績及び下期実績に応じてそれぞれ中間配当及び期末配当を実施 中間配当にて1株当たり 13 円の配当を実施

期末配当につ きましては、投資損失による影響を除外した金額に対し、連結配当性向 30%の配当方針に基づき、前回予想 の 1 株当たり 18 円から7円増額し、1 株当たり 25 円に修正

2023年8月期 決算短信〔日本基準〕(連結)

2023年8月期決算説明資料

国内店舗 売上521.8億+5.8

一式単価の上昇(8518円→9384円)

有料オプションレンズの装着率は30.3%→36.3%にUP

既存店増収率が回復(既存店売上は2月より回復基調で、6月以降二桁増収基調続く)

国内店舗数は473+9

ロードサイド店舗数が+13店舗増加 ロードサイド比率13.4%→15.9%にUP

国内EC 売上38.6億

コンタクトレンズが好調 ジンズアプリ会員数1372万人+245万増

海外店舗 売上157.5億+26.5

中国は3Qコロナ反動で急回復 4Qは景気悪化で減速

海外EC 売上13.6億+19.4

米国ECサイト刷新により受注伸長

営業利益は前期48億

国内:44.6億(7.9%) 海外3.8億(2.2%)

中国は黒字転換も4Q景気後退で、計画未達 台湾好調

来期予想

売上807億 営業利益55億(6.8%)

出店計画

国内+17 店舗490

海外+16 店舗256 (中国180 台湾61 香港11 米国4)

国内既存店+30.3億 既存店売上+5.9

上期+7.5 下期+4.6

国内新店+19.9億

中国+10.1億 その他海外+10.4億

9月の既存店+9.4と順調な立ち上がり。

営業利益+6.5億

国内48.4億+3.8億 (売上+9.4%予想) 粗利率+1.2UP+6.5億

海外6.5億+2.6億

国内販売数計画

594万本計画(前期572万本) 矯正販売数543万本(前期530万本)

単価9883円+5.3% 有料オプションを40% まで引き上げる計画

3591ワコール

ワコール国内売上93.0

ピーチジョン売上82.0 (通販58.0 店舗92.0 他社EC125.0)

チャネル別売上

百貨店 94.0

専門店(ワコール96.0 ウイング87.0)

下着専門店98.0

自社EC 103.0 他社EC109.0

ワコールの売上高は、自社ECが好調を維持したものの、残暑の影響による秋物商材の販売苦戦などを受けて実店舗の売上が低調

ワコールブランド 84.0%

積極的な販促施策を実施した「バストケアbra ノンワイヤー」は好調

残暑の影響もあり秋物商材 の販売が低調

ウイングブランド 92.0%

天候影響に加え、一部得意先における割引セールの縮小などを受けて来店客数が低迷

アンフィブランド 89.0%

セール商材は好調に推移したものの、来店客数の伸び悩みにより主力商品である「デイアップブラ」などの販売が低 調

ピーチジョン

他社ECは、セール商品の販売が堅調

直営店は会員向けの販促施策などを行ったものの、店頭への来店客数が低調

PJ香港:109%

ECは、セール商品を中心に好調に推移したものの、直営店が低調

台湾PJ:105%

直営店の新規出店の寄与があったものの、訪問客数の減少による自社ECが苦戦

7455パリミキ

9月の全店売上+4.7 既存店売上+4.8

DATA FILE 2024年3月期第1四半期速報

2024年3月期 第1四半期決算動画

会社説明資料

1Qの進捗率は会社計画12.1億に対して、74.6%

2Qの売上133億 営業利益10億

過去のバリエーションから、現在の時価総額を考えると、営業利益10~15億程度を想定されているだろうと考えられる。

アナリストはカバーされていないので、四季報予想を参考にしたいが、会社計画と同じで、あまり参考にはならない

パリミキが好調だった要因は、サングラスの拡大

特に東京、大阪、名古屋、神戸、福岡などの100万都市に、強力なエンターテインメント型の店舗に

郊外店では、木造のロッジ型の店舗に改装し、眼鏡店に新しいイノベーションを起こしている。

改装後の1店舗あたりの業績の平均値を見ても収益性の高い店舗戦略を進んでいる。現在、ロッジ型店舗は28店舗あるが、今後5年で、70店舗、80店舗に増やす計画。

グループ会社の金鳳堂は主に百貨店などに展開

前期の実績で見ると、売上はコロナ前に戻っていないが、利益は大きく改善。

今期の1Q実績でも全店売上109.5 既存店売上111.6と好調

従来のパリミキのような眼鏡店は少し、入りづらい雰囲気があり、行ったことはなかったが、このログハウス型の店舗は外装から、入って見たいと思うような店舗外装で、店内も天井が高く開放的で、ゆったり過ごすことができ、どこかカフェのように気軽に立ち寄ることができる店舗のように感じる。

店内にはキッズスペースや、読書を楽しめるスペースのほか、くつろげるカフェも併設

7416はるやまホールディングス

7453良品計画

9月の全店売上は110.5 既存店売上99.3

客数91.3 客単価108.8

衣料104.6 生活98.3 食品94.5

店舗数571 出店10 退店1

厳しい残暑が続き、長袖の婦人シャツやニット、寝装具等の販売動向が鈍かったものの、全面リニューアルしたスキンケア等、秋冬の新商品を投入

9/20(水)無印良品 スキンケア 敏感肌用シリーズ 全面リニューアルのお知らせ

9/29(金)世界旗艦店 「無印良品 銀座」 リニューアルオープンのお知らせ

2023年8月期 第3四半期決算短信

2023年度8月期第3四半期決算 決算説明会質疑応答要旨

23 年8月期 第3四半期 決算説明サマリー

2023年8月期 第3四半期決算説明会

3Qの実績は241億 コンセンサス予想は217億

進捗率は81.3%

通期の会社予想は297億 コンセンサス予想は322億

4Qの会社計画

売上1492億 営業利益73億

コンセンサス

売上1459億 営業利益85億

東アジア事業の4Qの実績は

全店116.8 既存店105.7

売上458億程度、通期の売上1700億前後

ほぼ計画通りに進んでいるように思える。

着地は300~320億前後になるのだろうと思われる。

来期のコンセンサス予想は

売上6406億+10.1 営業利益397億+27.4

7~8月にかけて、国内のアパレル事業が好調だったので、国内の収益性が改善しているのであれば、もう少し上振れ余地はあるだろうと考えられる。

10/13 に決算を発表

前期の実績

売上5814億+17.2 営業利益331億+1.1(5.7%)

今期の予想

売上6400億+10.1 営業利益480億+44.9(7.5%)

2023年8月期 決算短信〔日本基準〕

2023年8月期決算 決算説明会質疑応答要旨

2023年8月期決算データブック

23 年8月期 決算説明サマリー

2023年8月期 決算説明会資料

2023年8月期決算説明会動画

国内事業

営業収益 3,428 億円(前期比 111.3%)

営業利益 349 億円(同 87.3%)利益率10.2%

国内の既存店売上前年比は通期 96.5%

第 4 四半期の全店売上は、新店および新設既存店が寄与し、前年比 117%。既存店売上前年比は 105%

夏物衣服が牽引した衣服・雑貨が好調に推移。季節商材を投入したファブリックス、ハウスウェアを中心に、生活雑 貨も回復基調

急激な円安および輸送費上昇に伴う調達コスト増大により営業総利益が低下し、営業利益 は減益

下期は価格改定を機に営業総利益率が改善し、増益転換

海外事業

営業収益 2,385 億円(前期比 126.9%)

営業利益 393 億円(同 165.7%)利益率16.5%

中国大陸においては、経済再開の流れを受け、1 月以降、中国大陸の既存店売上は前年を上回る 下期は 121%と回復

現地開発商品を拡充している生活雑貨が、引き続き売上 を牽引

東南アジア・オセアニア事業:増収増益。タイ、マレーシア等が牽引。アセアン向け商品を拡充

店舗数 1,188 店舗(国内 562 店舗、海外 626 店舗)

国内の出店は 75 店と、ほぼ計画通り。食品スーパーマーケット隣接店を中心に店舗網を拡大

海外は中国大陸、台湾、タイを中心に 65 店舗を出店

来期予想

営業収益 6,400 億円、前期比 110.1%

営業利益 480 億円、前期比 144.9%(利益率7.5%)

営業収益は、国内外の出店を軸に二桁伸長。営業総利益率を 49%に高めることで、営業利益は、過去最高を 見込む

海外事業は、東アジア事業において、増収増益の計画。東南アジア・オセアニア事業は、アセアンへの出店加速に 伴う経費先行も、増収増益を見込む

店舗数計画は、国内 626 店舗、海外 705 店舗、国内外計 1,331 店舗

既存店売上前年比は、国内 101%、中国大陸 102%を計画

東アジア 102%、東南アジア 104%、欧米 104%

25/8 期は営業収益 7,500 億円、営業利益 610 億円。26/8 期は営業収益 8,500 億円、営業利益 750 億円の想定。

26/8 末の店舗数の前提は 1,750 店舗。国内、中国大陸の出店を維持しながら、東南アジアの出店を加速

純増数は、国内、中国大陸はそれぞれ 70 店舗/年、その他地域で 50 店舗/年の想定

既存店売上前年比は、年平均 102%(国内 101%、中国大陸 105%)を前提条件

7683ダブルエー

9月の全店売上1113(110.0%)

店頭販売712(104%) オンライン販売243(105%)

ミッシュマッシュの売上99でした。

ミッシュマッシュを除く売上は1014(100.1%)

9月の売上は、全国的に残暑が厳しく季節商品の稼働が例年より遅くなりましたが、跳べるパンプスシリーズが牽引

8011三陽商会

9月の全店売上は96.0

販路別では百貨店97.0 直営店109.0 EC76.0

ブランド別ではMACKINTOSH LONDON99.0

MACKINTOSH PHILOSOPHY95.0 Paul Stuart92.0

EPOCA87.0

全国的に記録的な残暑が続いたことにより秋冬物の稼働が伸び悩み、全体に低調な推移 盛夏商材は好調に稼働したものの、猛暑の影響により秋冬物の初動が鈍く、リアル店舗販売が前年並みの推移

ECサイトリニューアルを実施したことに伴う稼働停止期間があったことにより、EC売上が前年比大幅減

9月単月の百貨店・直営店・アウトレット等リアル店舗の合計では前年比100% EC・通販は前年比76%と低迷

今期経常を14%上方修正、配当も29円増額

24年2月期第2四半期累計(3-8月)の連結経常損益は7.8億円の黒字(前年同期は1.4億円の赤字)に

通期の同利益を従来予想の28億円→32億円(前期は24.3億円)に14.3%上方修正 期末一括配当を従来計画の59円→88円(前期は55円)に大幅増額修正

2Qの実績

売上281億+10.6 営業利益7.1億の黒字に転換

通期の業績修正をしたが、

下期の業績予想では、売上333億+1.6 営業利益23.8億-6.7の計画

春夏物のプロパー商材が好調だったほか、値引き販売の抑制も計画通りに進み、8月中間期の業績が想定を上回った

プロパー販売強化により、プロパー比率は68%に改善

平均売価は12%上昇。結果として円安/資源価格上昇による原価 上昇を吸収

8月末製品在庫は前年同月差2.3億円増加の79.7億円 在庫 内容は大幅に改善

– 7-8月春夏クリアランスと併行した秋物プロパー商品先行投入

8016オンワードホールディングス

9月の全店売上99.5 既存店売上102.6

店舗売上104.9 EC97.9

平年より厳しい残暑が続いたことから、秋物商品の稼働が緩やかだった

OMO サービス 「クリック&トライ」の利 用拡大もあり、晩夏用商品の売上は好調 ベースメイク需要の高まりから、チャコットのコスメティクス事業が好調

2024年2月期(2023年度)上期決算説明資料

2024年2月期 第2四半期決算短信〔日本基準〕

23区、 ペットパラダイスなどの主力ブランドが引き続き好調

KASHIYAMA、 UNFILOなどの新規ブランドも大きく伸長

OMOサービス「クリック&トライ」の利用拡大や、SNSを活用したマーケティング施 策の精度が上がったことで、リアル店舗およびオンラインストアへの来客数が 増加

ブランド複合店 舗の展開による販売効率の改善などにより、販管費率が大幅に低下

2012年度以来11期ぶりに 100億円を超える見通し

オンワードの販路別の売上構成をみると、近年好調なSC、ECの売上構成が上昇。

配当性向 の目安を35%以上とし、安定的で業績に連動した適正な利益配分を実施 2023年度の期末配当(2024年5月予定)は、当期純利益の通期予想を再度 上方修正したことに伴い、直近の予想から1円増配の17円を予想

セグメント別実績

アパレル:売上659億+10.4 利益39.6億(6.0%)

ライフスタイル:売上204億+6.5 利益20.2億(9.9%)

国内:売上863億+9.4 利益59.9億(6.9%)

海外:売上90億+16.4 利益-6.4億

上期は猛暑の影響も大きいが、それよりも天候にかなり恵まれたことで、外出需要が増加したことで、夏物の動きがかなりよく、在庫状況がかなり良かったことで、プロパー販売の比率が高く高い粗利率をキープできたことが大きかったのだろうと思う。

下期予想

アパレル:売上729億+4.4 利益54.5億(7.5%)(昨45億)

ライフスタイル:売上200億+6.9 利益14.3億(7.1%)(昨12.5億)

国内:売上929億+4.9 利益68.9億(7.4%)

海外:売上107億 利益2.3億(2.1%)

9月がやや気温が高く、秋物の動きが鈍く、やや在庫がだぶついてると思うが、10月に入り気温が低下し、かなり動きはいいと思うが、動きが鈍い秋物の消化が進めて、在庫をコントロールできるかが重要なポイントになると思う。

9月は比較的、インバウンドもあり、百貨店などの方が動きが良かったと思われる。10月は比較的SCなどの動きもいいと思われるので、百貨店の売れ行きなどを参考に 秋物の消化を進めることができれば、下期の数値はそれほど難しい数値ではないとは思う。

ライフスタイルはアダストリアの数値を見ても比較的、安定した数値を計算できるのだろうと感じる。

販路別の売上実績

百貨店199億+10.9 SC171億 +15.3

リアル店舗売上370億+12.9 EC販売144億+9.6(27.6%)

ECの販売の内、自社ECの売上が126億+9.6(87.0%)

ブランド別の実績

23区+20.3 UNFILO+1.7倍

KASHIYAMA+19.2 直営店舗の売上が大幅伸長。 2023年4月にリニューアルオ ープンした都内最大級の吉祥 寺店は好調 法人ビジネスも企業 ユニフォーム案件を獲得

ペットパラダイス+15.9

2023年出店の3店舗はいずれ も計画を上回る好調 カートやリード、暑さ対 策雑貨など新規商品のヒットも貢献

8185チヨダ

9月の全店売上は+4.4 既存店売上+8.1

客数-0.1 客単価+8.2

店舗数904 閉店4

平年よりも気温が高く、秋冬物の動き出しは鈍かった

ビジネスシューズやスニーカーなどの年間商品が好調

販売促進では、PayPayのポイント還元を活用したキャンペーンや、 自社アプリ会員向けのポイント5倍キャンペーンを行った

首都圏JR10路線の電車内ビジョン広告にて、 プライベートブランド「セダークレスト スパットシューズ」の放映

チヨダの通期計画9.8億に対して、1Qの実績は15.2億と大きく超過

通期計画の営業利益を大きく上回ったことが好感、急騰していたが、

直近の株価はほとんど戻っている。

24年2月期通期業績予想は据え置いている。

上期の予想は売上485億+4.8 営業利益6億(1.2%)

通期の予想は売上945億+2.6 営業利益7億(0.7%)

1Q実績:売上245億 利益15.1億

2Qの見込み:売上240億 利益-9.1億

過去の実績を見ても3-5月で利益を稼いで、それ以外はほとんど赤字ではある。売上はコロナ前の8割前後であるが、利益はコロナ前の数値を確保している。

コロナ前の販管費のベースが130億に対して、直近は110億前後がベースになっており、粗利率がもう少し安定すれば、収益性はもう少しよくなり、3-5月以外でも利益がとれるようになればいいとは思う。

2Qの会社計画でみると、粗利が44%前後で推移していると想定されると、販管費は114億前後と推測される。

粗利率が+2%改善されていれば-5億前後で収まるのはないかと思うが、

3-5月以外で利益が取れやすいのは9-11月であると思われるが、9月の秋物の動きがやや鈍いことはややマイナスになると思われる。

8214AOKIホールディングス

アパレル事業

全店売上105.1 既存店売上106.8

客数101.9 客単価104.8

店舗数594

上期実績

全店売上104.0 既存店売上106.4

客数98.2 客単価105.9

8219青山商事

9月の全店売上106.3 既存店売上109.2

客数105.3 客単価103.7

店舗数688

上期累計実績

全店売上106.7 既存店売上109.3

客数104.8 客単価104.3

8227しまむら

9月の全店売上99.3 既存店売上99.6

客数96.5 客単価102.9

店舗数1412 退店3

全国的に猛烈な残暑が続いたことでアウター衣料、実用品ともに夏物が売上は伸びた。「ベビー・キッズフェア」や「ファッショングッズフェア」などのチラシ販促も好調

長袖のTシャツやブラウス、ニットなどのアウター衣料や寝具・インテリアの秋冬物は、高気温の影響で動き出しが鈍い

今期の1Qの進捗率は147億 2Qでは139億予想となっている。

売上1571億+5.2 売上総利益540億(34.3%) 営業利益145億 (9.2%)

昨年の2Qの実績は1520億 売上総利益524億 営業利益143億

売上見込み1600億 売上総利益544億 販管費は賃上げ+採用増で人件費+9%増 400億 営業利益140~150億

下期実績:売上3147億 営業利益244億

売上のガイダンスは+3.1%予想で、上期は比較的順調に推移しているのではないかと思われる。

ただ9月の月次の売上をみると昨年を割り込む状況。

昨年も猛暑の影響で、9月は割り込む状況だったが、10月は気温が低下したこともあり盛り返していた。

9月の月次では、1Qで不振だった、子供服のバースデイも苦戦

全店で87.1 既存店85.9

客単価102.3と高い状況が続くも客数85.2の落ち込みが大きい

1Qの実績をみると一点単価が+10%上昇、上昇している理由として、PB、JBの高価格帯を拡大していることが起因していると思われる。

バースデイの動きを見ていると若干、滞留在庫の状況が気になり、粗利率の低下が気になる。

同じ子供服の西松屋の月次も確認すると、

既存店売上は94.1 客数93.2 客単価100.9となっている。

西松屋の客単価は上期までは+5%前後で推移していたが、今月は大きく落ち込んでいる。これはおそらくプロパーである秋物の動きが悪く、少し落ちているのであると思われる。(単価の低い夏物のウエートUP)

※昨年の西松屋の既存店売上は90.4 客数92.3 客単価97.9

9275ナルミヤ・インターナショナル

9月の全店売上100.3 既存店売上は100.9

客数98.2 客単価102.7

出店6 店舗数672

中旬から気温が⾼く推移し、秋物商品の販売に苦戦

百貨店が前年⽐93.1%、SC は前年⽐104.6%、E コマースが前年⽐103.2%

Paul Smith JUNIOR が前年⽐ 2 桁増と好調

出店は百貨店 5 店舗、SC が1店舗

ナルミヤは比較的SCブランドが好調な印象が強いが、百貨店ブランドである

Paul Smith JUNIORは昨年の実績も+45%と好調。気温が高く動きが鈍いと思われる秋物の立ち上がりも前年比2桁増と好調な滑り出し。

昨年の好調な理由は女児カテゴリーの拡大だったが今年も継続しているのだろうと思われる。

6-8月の月次の実績

全店+10.5

売上765億 売上総利益420億 利益0億

下期の秋物の動きが気になるが、上期は順調な進捗ではないかと思う。

ナルミヤの粗利率の推移を見ていると、6-8月、12-2月がやや低いが、これは夏、冬シーズンの時期末になり、商品の入れ替え時期になるので、在庫処分である程度粗利率は落ちているものと思われるが、近年、粗利が落ちやすい時期でも粗利率のベースが上がっているように思える。

6-8月に関しても夏の販売期間が長くなっていること、セールの抑制など、プロパー比率が上がっていると思われる。

10月12日大引け後(15:00)に決算を発表

2Q累計実績

売上169億+7.4 営業利益6.3億+2.3倍(3.8%)

通期の進捗率は35.0%

6-8月の実績

売上80.4億 営業利益-1.1億

下期の業績予想

売上193億+0.3 営業利益11.6億-18.4(6.0%)

今期の業績予想

売上362億+3.5 営業利益18億+5.6(5.0%)

2Qの実績をコロナ前と比較すると

売上+7.6 売上総利益+23.3

売上総利益率は51.3%→56.4%にUP

販管費38億→46億に増加

過去5年の中では最も低い赤字額となっている。

百貨店、ショッピングセンター、アウトレットモールのリアル店舗への 集客が増えたことにより各チャネルの売上が増加

気温が高く推移したこと、子ども関連の行事が増えたことにより、夏物衣料や お出かけ着が好調

ECチャネルの売上高は巣ごもり需要の反動から前年比割れ

棚卸し資産は32.7億(前期24.7億)

過去の在庫回転率でみるとかなり上がっています。

ざっくり計算してみると、在庫日数は45日前後から25~35日前後と

かなり在庫回転が良くなっています。

これはおそらくSCなどの比率が上がり、リードタイムが短くなっているものと思われます。実需の販売期間は1.5ヶ月から2ヶ月ぐらいになるので、

直近の状況を見ても適正な在庫水準ではないかと思われます。

昨年はちょっとイレギュラーだったように思われ、かなり機会ロスがあったように感じています。今年は十分在庫を持ちつつ、うまく消化が進んでいたのではないかと思います。

9876コックス

9月の全店売上89.1 既存店89.4

客数88.1 客単価101.5

店舗177

9月は、7、8月の夏物商品の好調な推移により夏物商品の在庫が前年の7割以下となり、夏物売上 が縮小したことに加え、秋物の動き出しも鈍く苦戦

荒利率での改善が続き、利益面では前年を 超過

メンズは、薄手のブルゾン、Vカーディガンなどの羽織物、7分袖シャツ、 イージーストレッチパンツ、レディスではバンドカラーシャツ、襟フリルブラウス、デザインカットソ ー、服飾小物はメンズ、レディスともに秋物のバッグが好調

営業外収益(為替差益)および法人税等調整額(益)の計上に関するお知らせ

2024年2月期第2四半期決算短信

2024年2月期 第2四半期 決算説明会

既存店回復により店舗売上は増収。 利益改善を進めたEC売上も2ケタ増。

雑誌タイアップ企画(3・4・5月)により、既存店は19年実績を超過(104.2%)

プロパー販売重視の売り方改善と丁寧な割引販売により、前年から大きく改善 売上総利益率63.3%+5.5 棚卸資産12.5億-2.7億

ライフスタイル化推進 : グリーンを全面に打ち出した店舗内装・生活雑貨の導入

22年度40店舗、上期17店舗、9月6店舗、合計63店舗まで拡大済

インフルエンサーとのコラボ商品企画の開始

DtoCブランド notch.にて、インフルエンサーとのコラボ商品を開発・販売

9904ベリテ

全店の売上は91.3 既存店売上は89.8

客数95.6 客単価94.0

店舗数102

9月の客数はやや落ち込んで、1.4万(平均137)

客単価は推定5.3万円とやや落ちているがコロナ前と比較すると高い水準になる。 セグメント別の推移をみると、ネックレス・ダイヤなどのジュエリー構成は低くなっているがアクセサリーの売上構成は1割前後増加している。

ジュエリーとアクセサリーの違い

価格帯は3000~5万円前後と購入しやすく価格帯もあるが、メインは1万円〜3万円のラインナップを充実させている。

第74期(2024年2月期)第2四半期決算説明資料

ヨンドシー の決算では、売上は苦戦しているが、利益は確保しています。

過去の実績をみると19年の売上は292億ありましたが、23年は185億まで減少。コロナ前の6割前後です。利益率も15%から7%に半減しています。

ただ、ベリテ の実績をみると、比較的戻りが早い。

ヨンドシー は百貨店などの割合が高いが、ベリテ はSCを中心に店舗を展開しており、ファッションジュエリーの戻りは比較的早いと思われる。

ヨンドシー も女性向けの販売に力を入れており、実需は女性の販売は戻っているのだろうと思うが、数値でみるとかなり厳しいのだと思う。

ただ売上はかなり厳しい状況ながらも過去20年の実績を見ても利益率、利益額ともかなり高い水準をキープしている。2006~15年まではかなり苦しい状況だったと思うが近年はかなり復活している。

売上はずっと減収が続いていたが、昨年久しぶりに増収。

9983ファーストリテイリング

9月の全店売上96.9 既存店売上95.4

客数93.2 客単価102.3

出店9 退店8 店舗

2023年8月期 決算サマリ

売上収益は2兆 7,665 億円+20.2

営業利益は 3,810 億円+28.2

海外ユニクロ事業の売上収益が初めて5割を超え

国内ユニクロ事業 出店34 退店43 店舗800

売上収益は8,904億円+9.9

営業利益は1,178億円+9.2(13.2%)

通期の既存店売上高は前期比 7.6%の増収

上期は、気温が低く推移し、ヒートテックインナーなどの冬物商品の販売が好調、前年同期比 10.0%増

下期は エアリズムインナー、感動ジャケットなどの販売が好調に推移し、同 4.7%増

通期のEコマース売上高は 1,338 億円+2.3(売上 構成比は 15.0%)

追加生産分に使用する スポット為替レートが大幅な円安となったことで、上期の売上総利益率が前年同期比 2.2 ポイント低下

海外ユニクロ事業 出店158 退店60 店舗1634

売上収益は1兆4,371億円+28.5

営業利益は2,269億円+43.3(15.8%)

グレーターチャイナの売上収益は 6,202 億円( 15.2%増)

出店77 退店42 店舗1031

営業利益は 1,043 億円( 25.0%増)営業利益率16.8%

上期は新型コロナウイルス感染症の影響で苦戦 下期は、業績が想定以上に回復し、通期で過去最高の業績

東南アジア・インド・豪州地区の売上収益は 4,498 億円( 46.1%増)

営業利益は 782 億円( 36.4% 増)営業利益率17.4%

上期は、顧客層が拡大したことに加 え、旅行需要が回復

北米の売上収益は 1,639 億円(同43.7%増)

営業利益は 211 億円( 91.9% 増)営業利益率12.9%

欧州の売上収益は 1,913 億円( 49.1%増)

営業利益は 273 億 円( 82.5%増) 営業利益率14.3%

欧州のお客様に LifeWear のコンセプトが浸透し、顧客層 が拡大

ジーユー事業 出店52 退店38 店舗463

売上収益は2,952億円+20.0

営業利益は261億円+56.8(営業利益率8.8%)

品番数を絞り込み、マストレンド商品の数量を戦略的に準備したことが奏功

ヘビーウェイトスウェット、スーパーワイドカー ゴパンツ、プルオンパンツといった商品の販売が好調

グローバルブランド事業

売上収益は1,416億円+15.0

事業利益は5億円の黒字

営業利益は30億円の赤字

コントワー・デ・コトニエ事業で、不採算店舗の閉店による減損損失と事業再 編に伴う費用を計上

セオリー事業は大幅な増収増益。プラステ事業は増収、赤字幅が縮小

2024 年8月期の業績予想

売上収益3兆500億円+10.2

営業利益4,500億円+18.1

海外ユニクロ事業を中心に質の高い出店を強化する計画

国内ユニクロ事業で800店舗(フランチャイズ店含む)

海外ユニクロ事業で1,744店舗

ジーユー事業で480 店舗

グローバルブランド事業で636店舗(フランチャイズ店含む)

合計3,660店舗

2023年8月期 業績 2024年8月期 業績予想

ファーストリテイリング今後の展望

2023年8月期 決算説明資料

9990サックスバーホールディングス

9月の全店売上108.3 既存店売上114.2

店舗数566 退店1

外食

8月の外食の全店売上123.1 既存店122.0

数値をみると、居酒屋業態は好調

チムニー172.6 U&C146.3 鳥貴族148.4 大床141.5 テンアランド148.5 DD HD143.2 ヨシックス135.3 一家HD135.6 ヴィアHD136.1 HUB150.4 NATTY131.6 串かつ田中126.6 ワタミ154.3

ラーメン業態は日高屋132.4 丸千代山岡家132.1 力の源127.2 ギフト117.0と引き続き好調

ラーメンは外国人に人気が高いこともあるが、外食時のラーメンの優先順位が上がっているように感じ、ラーメンのブランド価値が上がっているように思え、外食時にラーメンを選択する頻度が増えているのだろう。

ラーメン店倒産増 1000円の壁問題というニュースが話題になっていたが、 ラーメンの価格が上昇したことで、客層にも変化も出ているようで、ラーメンの収益モデルにも変化が出ているようで、今後も注目してもいいと思われる。

ファミレス業態では、客数の伸びが高く好調 サイゼリヤ126.4 すかいらーく118.6 は客単価の伸びが高い ロイホ119.8 ジョイフル129.1

回転寿司も先月に引き続き好調で、元気寿司115.1 くら寿司110.1 スシロー114.1 カッパ109.4

スシローは客単価の伸びが高く、8月のお盆期間中のキャンペーンで、家族連れの客数が増加したことが、客単価上昇につながっていると思われる。

客数が前年比を超えたのは昨年の6月以来

元気寿司は客数、客単価ともバランスよく上昇

焼肉業態は牛角123.0 焼肉きんぐ113.2 あみやき亭123.6

喫茶業態はコメダ117.0 ドトール118.2 サンマルク122.9

牛丼業態はゼンショー118.8 吉野家114.9 松屋114.6

焼肉、喫茶、牛丼業態は夏休みだったこともあり、比較的、客数の伸びが高いと思われる。

比較的、外食は客単価の伸びが高いのは居酒屋業態になると思うが、

それ以外で比較的高いと思われるのは、定食屋、喫茶業態、大戸屋113.7 壱番屋110.4 スシロー110.5 ハイデイ日高109.4 すかいらーく109.2 トリドール 109.1 あみやき亭109.4 ホットランド108.1 マクドナルド108.8、フジオフード110.8と高いが客数は苦戦 日本KFCも107.5と高いが客数は苦戦

幸楽苑HD111.8と客単価は高いが、客数は苦戦していたが、今月は久しぶりに客数100.4が回復

客数は比較的、低価格の業態が高い(ラーメン・ファミレス)

山岡家129.0 サイゼリヤ125.2 ハイデイ日高121.0 ロイホ118.6 力の源118.4 ジョイフル121.5 WDI(カプリチョーザ) 119.7 木曽路122.1

外食産業市場動向調査

8月の売上は116.6%、19年比では105.2%

原発処理水問題で、中国人訪日客の戻りは少ないが、インバウンド需 要全体は堅調

ファーストフード 売上は111.6%、コロナ禍前の19年対比では116.8%

客数105.1 客単価106.2

「和風」116.2%

「回転寿司」106.1%がお盆の帰省需要などで地方の売れ行きが伸びる

「麺類」118.1%は、季節の新商品やラーメン業態のビール販売が好調

ファミリーレストラン 売上は前年比121.1%、19年比は96.4%

客数114.1% 客単価106.1

お盆期間を中心に夏休みの家族連れ需要が堅調

洋風121.9% 和風122.4% 中華117.6% 焼肉119.4%

居酒屋 売上は150.3%、19年比で 66.5%

客数135.4 客単価111.0

猛暑で昼間の集客が鈍り、お盆明けの客の戻りも振るわなか ったが、ターミナル駅や商業施設の店舗は帰省客などの需要が旺盛

喫茶 売上は123.8%、19年比で94.5%

客数112.6 客単価110.0

外食33社、8月全社増収 夏休みで外出増、客数戻る 値上げで客単価伸びる

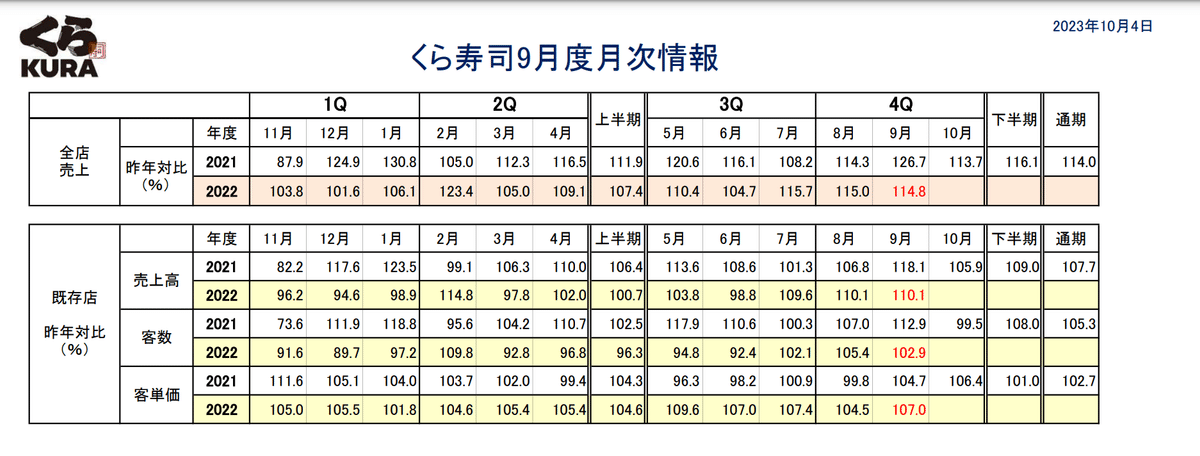

2695くら寿司

9月の全店売上114.8 既存店売上110.1

客数102.9 客単価107.0

人気アニメ「ポケモン」とのコラボキャンペーンを展開したことや、「かにと塩釜産本まぐろ」、「無添加うにといくら」などのフェアを 行った結果、好調

-11-7月期、国内、海外とも回復歩調で15%増収も、コスト増で4億円の営業損失-

コロナ禍の収束で人流が戻り国内売り上げが回復歩調

北米やアジアも出店による店舗 増や円安効果で売り上げが拡大

利益 面では原材料やエネルギー価格などの上昇が圧迫要因

昨年10月に一皿110円を115円に値上げを実施も営業損益は3億8千万円の損失

3Qも売上は過去最高を達成したものの、11億円の経常損失

値上げで客単価は上昇したが、客足の戻りが鈍かった

国内の出店は国内5店舗目のグローバル旗 艦店「なんばパークサウス店」など20店

北米は57%増収、1億8000万円の経常損失

アジアは39%増 収、11億円の経常黒字

昨年の実績

日本 :売上1499億 利益11.6億(0.78%)

アジア:売上159億 利益14.3億(9.02%)

今期の実績

日本 売上1210億 利益-11億

アジア 売上152億 利益11億(7.2%)

北米 売上181億 利益-1.8億

3Q累計の実績は-3.7億の赤字となっているが、今期の業績予想は据え置いている。

ただ売上総利益率は57.3%と急回復。

単純計算すると、3Qの粗利率をキープできる前提で考えると、8〜9月の売上は+15%前後をキープしており、計画に届く可能はある。

ただコンセンサスでみると10~15億前後を予想。

粗利は最低ライン57%を超えたとしても費用も300億程度に抑えないと想定しているのではないかと思う。

今期の実績はかなり厳しい数値だと思われる。

来期の予想は42~60億前後の予想となっている。

売上は来期以降も好調が続き、利益は全てのエリアで増益が期待できると思う。

ただ株価は上下の動きが激しい。

アジアの寄与度が上がっているが、アジアは台湾にしか出店していない。

ただ今期に中国に出店をしており、今後、中国への出店には注目。

出店を見ても国内の出店割合が高いが、スシローなども見ても、アジアへの出店を拡大しており、くら寿司も今後アジアに力を入れていくと思われる。

海外の売上で見ると、少し差をつけらている印象

2702日本マクドナルドホールディングス

9月の全店売上は+10.1 既存店売上+8.6

客数-0.7 客単価+9.3

秋の風物詩“月見ファミリー”を期間限定販売しました。定番の「月見バーガー」のほか、新バーガー「七味香る 牛すき月見」、「チキンマックナゲット」の新ソース「柚子胡椒マヨソース」を含む全 7 商品をラインアップ

17 年ぶりの、エビを使った新サイドメニュー「プリプリエビプリオ」を期間限定販売

2705大戸屋ホールディングス

9月の全店売上は26.9億 +15.1

既存店売上+13.2 客数+3.3 客単価+9.6

店舗数は304

2764ひらまつ

2753あみやき亭

9月の全店売上は120.9 既存店売上113.8

客数107.4 客単価106.4

焼肉部門:既存店売上113.2 客数106.1

焼き鳥:既存店売上118.8 客数109.7

レストラン:既存店売上110.1 客数107.3

24年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比5.5倍の9.7億円に急拡大

通期計画の18.8億円に対する進捗率は51.9%

今期の年間配当を従来計画の60円→80円(前期は40円)に大幅増額修正

業態転換や不採算店舗の撤退など店舗構造改革の推進による収益 力回復とコスト削減効果 2023年4月28日に株式会社ニュールック全株式を取得し、2023年5月31日 をみなし取得日として連結子会社とした結果、営業利益・経常利益・親会社に帰属する四半期純利益は当初 計画値を上回る結果

通期の業績予想につきましては、2023年4月3日に公表した予想値を据え置いている。

上期の実績 売上159億+17.2 営業利益9.4億(5.9%)

個別業績: 売上109億+14.0 営業利益6.8億(6.2%)

下期予想:売上186億+24.9 営業利益+78.7 (4.6%)

2024年3月期第2四半期決算短信〔日本基準〕

売上高15,990百万円(前年同期比17.2%増)

営業利益946 百万円(前年同期営業損失56百万円)

<焼肉事業>

売上高は、11,036百万円(前年同期比6.8%増)

既存店売上高は、13.5%増

店舗数は177店舗(あみやき亭93 焼肉スエヒロ館24 ホルモンセンター14)

<焼鳥事業>

売上高は、1,585百万円(前年同期比29.5%増)

店舗数は、53店舗 (美濃路40 もつしげ11)

<レストラン事業>

売上高は2,675百万円(前年同期比72.0%増)

店舗数は、42店舗(感動の肉と米25 ,スエヒロレストラン17)

昨年の実績:焼肉売上210億 利益4.2億

レストラン事業売上37億 利益1.1億

2019年の実績は売上240億 利益23億

売上はコロナ前の87%前後 利益は18%前後の回復

今期の実績

焼肉 売上57億 累計110億

レストラン 売上 13.8億 累計26.7億

出店を増やしているのは、低価格でステーキを食べられる新業態 感動の肉と米で、2021年の春に誕生したばかりの新ブランドですが、現在25店舗まで拡大しています。(前期19店舗)

店舗は名古屋など東海地方を中心に出店していますが、関東にも新橋など徐々に店舗を増やしています。

注目すべきは、既存の焼肉店を感動の肉と米に業態転換していることです。それだけ収益性が高い新ブランドではないかと思います。

価格は1000円前後とかなりリーズナブルなステーキ店です。

一年ぐらい前に新橋店に行きましたが、あまり、認知もされておらず、お客さんは駅前立地ながらまばらでした。

ただ、提供スピードが恐ろしいぐらい早いです。1分ぐらいでステーキが出てきます。お肉は柔らかくて、食べやすいと思います。

ほとんど一人で運営できるような感じでした。注文は券売機で、受け取りもセルフだったと思います。

最近出店した草加店は、あみやき亭を閉店して、座席数100席あるかなり大型の店舗に改装しています。かなり期待しているのではないかと思います。

草加店がうまくいけば、採算の悪い焼肉店は今後業態展開が進んでいくと考えられ、関東地区の生産性も上がっていくのではないかと思います。

焼肉と比較すると、新ブランドは昼間などのランチタイムにも売上貢献も高く、焼肉より来店頻度は高いと思われる。

あみやき亭は一頭丸ごと仕入れていると聞いているので、ステーキ店を運営することで、無駄な部位を効率的に消化できそうです。

ただステーキだけでは、大型店を運営するのは、難しいと思います。ステーキの外食頻度はそれほど高くないと思いますし、ステーキだけだと飽きがきますので、商品のバリエーションが増えるといいですね。

焼肉部門と比較しても売上、利益とも遜色ない数値をキープしておりますので、関東の出店が増えれば、神奈川県大和市にあるセントラルキッチンの稼働率も上がり生産性も上がると思われる。

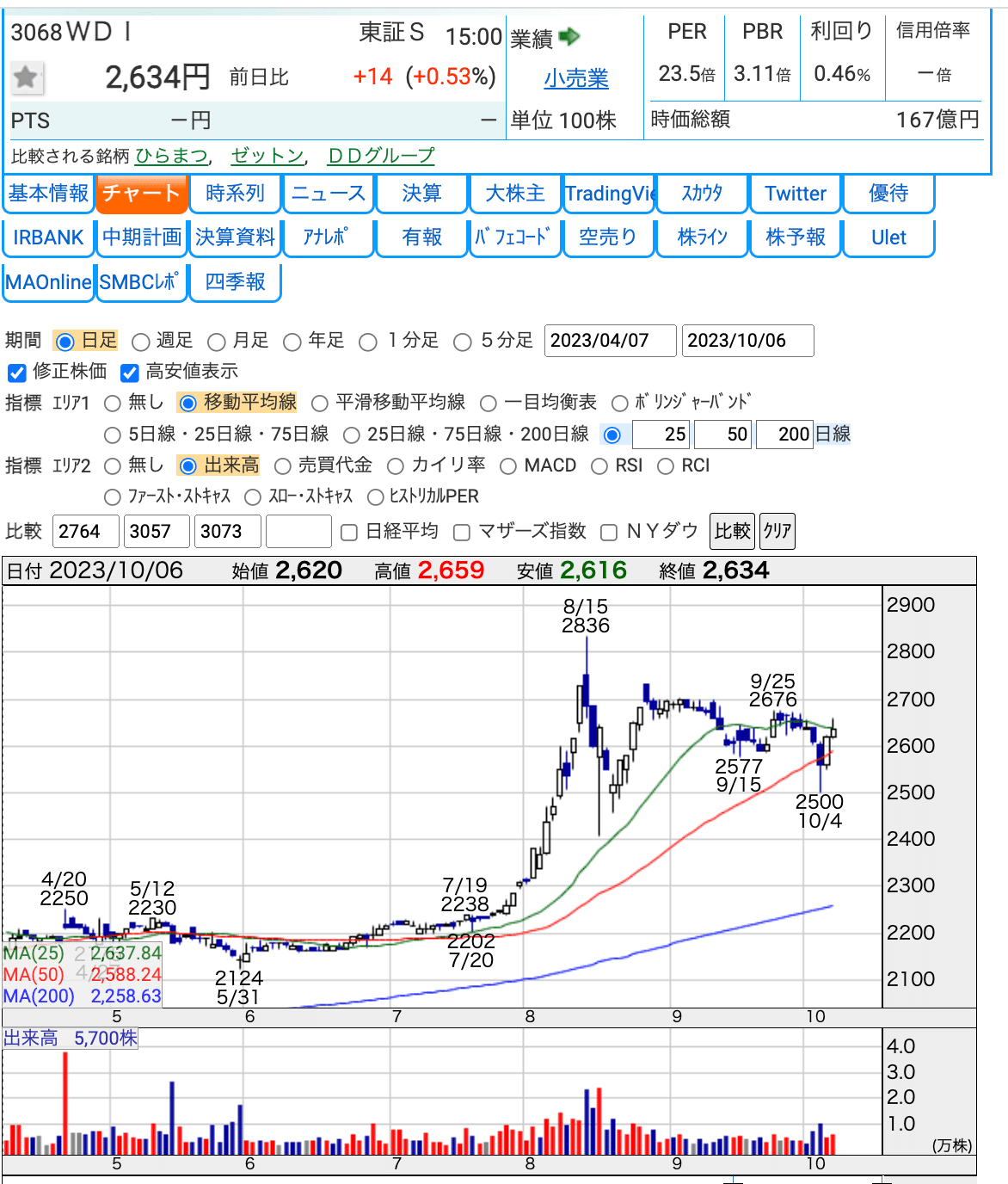

3068WDI

9月の全店売上120.5 既存店売上116.8

客数110.9 客単価105.9

国内:既存店売上118.3 客数113.2

海外:既存店売上113.6 客数102.7

3073DDホールディングス

全店売上は117.9 既存店売上は126.1

客数118.8 客単価106.2

店舗数297

飲食店129.2 アミューズメント117.8

2Q累計実績

売上182億+22.2 営業利益16.7億(9.2%)

下期予想

売上181億+5.0 営業利益12.7億(7.0%)

今期予想

売上364億+12.9 営業利益29.5億(8.1%)

コンセンサス予想

売上382億+18.5 営業利益28億(7.3%)

来期予想

売上427億+11.8 営業利益35億(8.2%)

2024年2月期 通期連結業績予想の修正(上方修正)に関するお知らせ

商業立地やオフィス街の人流が穏やかに回復

飲食・アミューズメント事業にお いては、当初計画で第2四半期連結累計期間の既存店同四半期比(2020 年2月期)は 77.0%としておりましたが、87.6%と好 調に推移

2024年2月期 第2四半期決算短信〔日本基準〕

2024年2月期 第2四半期 決算補足説明資料

DATA BOOK(2023年3月1日~2023年8月31日)

売上高18,218百万円(前年同期比22.2% 増)

営業利益1,671百万円(前年同期は505百万円の営業損失)

飲食:売上133.5億+26.9 営業利益12.7億(9.5%)

店舗275 業態転換3 出店3 退店12

既存店+36.7 客数+23.8 単価+10.4

都心部を中心に急激に人流が回復

アミューズメント:売上37.3億+27.6 営業利益7.8億(20.9%)

店舗52 出店退店なし

既存店+29.9 客数+22.0 単価 +6.4

インターネットカフェ業態においては、ダーツもお楽しみいただけるエリア改装

「B.LEAGUE(Bリ ーグ)」のパブリックビューイングやビリヤードの「ビギナーズトーナメント・BC戦」や「U-22 ダーツ王決定 戦」の開催

中学生以下のお子様のビリヤードのプレイ料金を無料 にする「キッズキャンペーン」を実施

主力ブランドは居酒屋「九州熱中屋」、土佐料理専門店「わらやき屋」、やきとり「今井屋本店」など中価格~高単価の居酒屋が中心

今期の出店はオムライス・サンドイッチなどノンアルコール、韓国大衆酒場のラッキーソウル、鴨ときどき馬など

3087ドトール・日レスホールディングス

3097物語コーポレーション

全店売上116.2 既存店売上109.5

客数107.8 客単価101.7 店舗657

直営店116.6 既存店108.2

客数105.9 客単価102.3 店舗415

焼肉部門:売上106.7

客数102.4 客単価104.3 店舗278

ラーメン部門:売上119.8

客数113.5 客単価106.3 店舗184

お好み焼き:売上107.9

客数98.8 客単価109.1 店舗19

ゆず庵:売上105.8

客数104.5 客単価101.3 店舗93

23/6期は計画超の大幅増収増益、24/6期も2桁増収増益予想

新規出店51 退店12 店舗665

国内直営既存店売上(前年比)は

1Qの合計が131.2%(焼肉が128.5%、ラーメンが134.5%)

2Qの合計が105.3% (焼肉が102.1%、ラーメンが115.5%)

3Qの合計が122.4%(焼肉が117.8%、ラーメンが128.1%)

通期:国内 直営既存店売上は117.0%(焼肉114.5%、ラーメン123.7%)

人流回復、TVCM・SNS強化、価格改定、メニュー改定、季節商 品開発、既存店改装等の効果で国内全業態の既存店売上が好調

今期予想:既存店売上は104.6%(焼肉104.4%、 ラーメン105.3%)

新規出店は74店舗(直営 54、FC10、海外10)の計画

海外:中国7 インドネシア3

2023年6月期 通期決算補足資料

先日、初めて、焼きたてのかるびという新業態の店舗に、行ってみた。

今年の6月にオープンした店ばかりの店舗で集客には苦戦

中計の重点項目の中に業態開発の成長分野にも記載されている店舗

店内はかなり牛丼チェーン松屋フードに近いと牛丼チェーンが競合となりうる印象を受けた。価格は800円前後と少し高め。おそらく、焼肉きんぐのユーザーに対して、タッチポイントを増やす意味合いが強いのではないかと思う。食べ放題の焼肉店も出店余地がなくなり、都市部にしか成長の活路はないような印象で、新業態の開発は急務だったと感じている。

地方の郊外だったこともありかなり大きめな店舗だったが、夜だったことと、近くにメジャーな焼肉店(あみやき亭、ブロンコビリー )丸源ラーメンなどがあり、集客はまだまだ厳しいように感じた。

ただ、焼肉きんぐと違い、来店頻度は高く、焼肉きんぐの人気メニューをお手軽に食べることができるのはコアなユーザーに対してはタッチポイントを増えていいのではないかと思う。

会計は事前会計で、松屋フードと同じようなシステムである。

電子マネーなども使えるが、他のファーストフードと比較すると、利用できる決済は少ない。

厨房はかなり広く、正直、サイゼより大きいと感じ、キッチンは4名体勢。

作業分担は確認しなかったが、2名で運営しようと考えると、かなり効率性は悪くなると感じた。

ただ、あみやき亭の感動と肉と米の店舗も昨年来店した時は、そんなもので、出店を増やす中で、認知を上げて行けば、リピートに繋がることを期待したい。

直近の専門店部門の月次を見ても、

売上98.2 客数94.4とやや苦戦している印象があるが、

出店は関東を中心に出店を増やしています。口コミをみると概ね高評価で、焼肉きんぐのユーザーの来店が多いのではないかと思われます。

ただ焼肉きんぐと比較されるので、焼肉きんぐと同等、それ以上のクオリテイを提供できないと厳しいと感じます。

3196ホットランド

全店売上は116.6 既存店売上115.4

客数106.6 客単価108.8

23年12月期の連結経常利益を従来予想の14.5億円→28.5億円(前期は26億円)に96.6%上方修正

既存事業への集中と今後を見据えた新業態の開発、育成、成長に引き続き取り組んだ結果

為替予約の時価評価による為替差益450百万円の計上が見込まれる

売上402億+25.1 営業利益23.5億+34.7(5.8%)

下期予想

売上218億+30.3 営業利益13.4億+41.9

築地銀だこ事業:

既存店売上高前年比116.5%(築地銀だこ業態114.9%、酒場業態128.3% )

「呪術廻戦」,「鬼滅の刃」等の外部コンテンツコラボ企画への積極的なキャンペーンにより好調な売上

製販事業:冷凍たこ焼の大手コンビニエンスストア向け売上堅調。アイスクリーム製品のギフト及び卸販売の販路拡大

2023年12月期 通期業績予想

主食業態における新業態「野郎めし」の積極出店

冷凍たこ焼の拡販 今年の秋冬からベトナム工場にて製造、アメリカへの輸出スタート!

酒場業態におけるコロナ禍環境の脱却

利益面

冷凍たこ焼の工場稼働率向上

店舗設計・内装工事機能の内製化による、継続的な出店コストの効率化

3197すかいらーくホールディングス

9月の全店売上は117.1 既存店売上は119.5

客数111.3 客単価107.4

夏休み明けも売上は堅調に推移。主要ブランドでのビールやキッズメニューの半額クーポンにより客単価は若干減少したが利用者増により売上・客数とも増加

ガスト:14日の改定でカキフライを導入した他、オムライス、チゲ、りんごパイなど過去の人気メニューが復活 ビール半額クーポンなどが同日よりチラシにも掲載されたことで利用者が増え、客数が増加

バーミヤン:16日放送の『ジョブチューン』によるパブリシティ効果が顕著で客数・客単価が増加

しゃぶ葉:ラム肉フェアが7日よりスタート。赤城山麓豚コースも含め、高単価コースが好調

夢庵:7日に導入したカキフライ定食が好評で前年比1.5倍の売れ行き

3221ヨシックスホールディングス

全店売上133.6 既存店売上123.8

店舗338

3399丸千代山岡家

全店売上133.5 既存店売上129.3

客数126.1 客単価102.6

店舗181

店舗数は、ラーメン山岡家が北海道地区 49 、本州地区 122

2Q累計実績

売上116億+45.3 営業利益4.7億+43倍(4.1%)

進捗率47.0

通期の利益を従来予想の6億円→10.5億円(前期は5.8億円)に75.0%上方修正

今期予想

売上245億+31.2 営業利益10億+94.6(4.1%)

下期予想

売上128億+20.6 営業利益5.2億+4.1(4.1%)

過去のバリエーションは10~25倍前後だったが、8月末には58倍まで急騰。

直近は28倍まで急落。

時価総額は220億が天井に(PER35倍前後)

信用買い残高は9月以降、高い水準をキープ

アフターコロナ以降、1店舗当たりの平均売上が客数増加や価格改定に伴い上昇

来店動機の訴求効果を狙ったTV・ラジオによるCMやSNSを活用した情報発信やクーポン提供な どの販促も

キャッシュレス 券売機の全店導入を計画(今期中に全店に導入計画)

5月には創業以来初の月商20億円を達成

7月が単月では過去最高の売上

北海道 売上29.5億+35.3 店舗53 (0.5億)+34.1日販28万

関東 売上49.5億+43.9 店舗67(0.74億)+42.3 日販40万

その他 売上37.1億+56.5 店舗60(0.61億)+41.9日販34万

茨城 売上11.8億+37.6 店舗18 (0.6億)+37.6 日販33万

千葉 売上11.9億+49.3 店舗16(0.7億)+48.3 日販39万

埼玉 売上10.4億+42.1 店舗12(0.86億)+40.9 日販48万

昨年の売上実績

上期79.9億(日販25万) 下期106億(日販33万)

今期の実績

上期115億(日販35万) 下期予想128億(日販39万)

下期は+20%計画。

足もとの月次は+30%前後で推移。

2024年1月期第2四半期業績予想との差異及び通期業績予想の修正に関するお知らせ

インバウンド需 要の拡大も相俟って来店客数が増え、売上高は当初の予想を大きく上回る結果 4月に実施した一部商品の価格改定以降も来店客数が対前期比 130%超と好調

1店舗当たりの平均売上が上昇、高騰を続ける原材料費や水道光熱費、人件費等の各種コ ストが吸収できた

山岡家アプリのリリースに関するお知らせ

公式アプリを 2023 年 10 月 1 日(日)よりスタート

アプリ限定のお得なクーポンをご利用

ポイント数に応じてトッピングクーポンと交換

毎週金曜日限定でくじにチャレンジ

山岡家がアプリをスタートさせています。

アップルのフード関連の無料ランキングではマクドナルドに次ぐ2位となっており注目度の高さが伺えます。

ただスタート直後は想定以上のダウンロードがあり不具合があったようです。

山岡家では、サービス券などありますが、アプリのクーポンと併用が可能なようです。優待券などの併用も可能みたいです。

クーポンはアプリ限定のクーポンの他、来店ポイントなどのトッピングクーポンがあります。

ただこのアプリのクーポンをみると、トッピングを入れたい人向けのように感じます。

お得感でみると、サービス券の方がお得感はあります。

少し、丸亀製麺と似ている感じがします。

ただ、トッピングの比率が上がると、単価UPには繋がるようには感じます。

3543コメダホールディングス

全店売上129.3 既存店124.9

店舗数は1006

コメダグループ1,000店舗達成記念として、第4弾「モーニングパン追加無料キャンペーン」と第5弾 「コーヒー類おかわり無料キャンペーン」を実施

9/6より「コメダのお月見祭り」として、昨年もご好評いただきました「お月見フルムーンバーガー」を はじめとして、秋の味覚を楽しめる「お月見シロノワール パンプキン」「お月見クロネージュ パンプキン」「お月 見ジェリコ マロンショコラ」「お月見オーレ マロンショコラ」の5つの季節限定商品を発売

10/11に決算を発表

2Qの実績

売上212億+17.5 営業利益43.2億+15.1 (20.3%)

進捗率63.5%

通期予想

売上425億+12.3 営業利益87億+8.4(20.5%)

下期予想

売上212億+7.6 営業利益43.7億+2.6(20.6%)

バリエーションは17~25倍前後

コンセンサス:来期の営業利益92~98億

現状は20倍前後まで織り込まれていると思われる。

ただ店舗数が1000店舗超えてきているので、国内の出店余地、成長性は少し

精査してみたいと思うが、出店ペースはそれほど落ちているようには思わない。

中京で300店舗あるが、他のエリアも300店舗前後となっており、まだまだ出店の開拓余地はかなりあるようには感じる。

2024年2月期 第2四半期決算短信

2024年2月期 第2四半期決算説明資料

従来のコーヒーチケットをリニューアルし、1冊で1杯分お得な9枚綴りとお求めやすい価格の5枚綴りの2 種類を選択

FC加盟店向け卸売の既存店売上高前年比は115.6%、全店売上高前年比は119.9%

3561力の源ホールディングス

国内の9月の全店売上128.0

既存店売上123.0

客数114.8 客単価107.2

店舗数108

7月より一風堂及びRAMEN EXPRESS店舗において価格改定を実施しているが客数、客単価の変化はなし

9月の海外店舗の全店売上は116.3

既存店売上108.8

客数98.3 客単価110.7

直営店舗数68 ライセンス店舗数69

為替による前年比影響

売上+5.2 客単価+5.3

3563FOOD&LIFE_COMPANIES

9月の全店売上は111.9 既存店売上109.9

客数100.4 客単価109.5

7522ワタミ

9月の全店売上138.8 既存店売上143.4

客数135.4 単価105.9 店舗204

宅食事業 9月の商品お届け数24.6万食 営業所525(日/平均15.6食)

7550ゼンショーホールディングス

9月の全店売上は117.1 既存店売上116.6

客数109.6 客単価106.4

店舗数1945

7581サイゼリヤ

9月の全店売上は+21.1 既存店売上+21.7

客数+21.0 客単価+0.6

店舗数1057

23年8月期の決算を発表

売上は1832億 営業利益は72億と従来予想の61億円を大きく上回る着地

行動制限緩和に伴う経済活動の正常化で海外中心に売上高が順調

24年8月期の業績予想も発表

売上は2110億 営業利益は131億予想

国内、海外ともに既存店は2ケタ成長を見込み 国内での収益改善を目指している

国内店舗数は8店舗の純減を計画

海外では50店舗の純増を予定

アジアでの営業利益は109億円となる見通し

前期の国内の業績

売上1204億+19.1 売上総利益689億(57.2%)-4.6

販管費704億 営業利益-14.9億

国内店舗数1055(-14)

資 源価格の高騰と円安による食材価格やエネルギー価格の上昇などの影響

今期の予想

売上1350億+12.0 営業利益36億

アジア

売 上は627億+45.5

営業利益84億+278.2

店舗数485(+7)

来期予想

売上760億

営業利益95億

上海 売上177億+51.5 営業利益35.8億(20.2%)

広州 売上174億+44.0 営業利益20.8億(11.9%)

北京 売上66.1億+31.6 営業利益6.3億(9.5%)

香港 売上113億+43.7 営業利益7.6億(6.7%)

台湾 売上30.8億+78.1 営業利益5.1億(16.5%)

シンガポール売上64.3億+40.2 営業利益8.7億(13.5%)

売上増減は国内+193.6億 海外+196.2億(為替影響+59.8億)

海外は既存店+77.4億に対して、新規出店+60.4億と出店の寄与度が高い。

海外の今期の出店74 退店24 純増50 今季は大きく出店を増やす計画。

国内の今期の出店は25と前期の出店も19とやや出店は抑えている印象で、海外の店舗比率が徐々に増加

国内の昨年の実績をみると、地方の未開拓地域の出店に積極的で、都市部の関東、関西エリアの店舗の見直しを行っている印象。

都市部にはそれほど出店余地はそれほどなく、立地等を含めて見直す程度になるのだろうと思われる。地方の出店割合が増えるとやや生産性などは気になるところ。

今期の業績予想では、

売上2110億+15.1 営業利益131億+81.4

国内1350億 既存店+13.6

海外760億 既存店+10.3 新店+69億前後

営業利益

国内20億 アジア109億

国内粗利率58.0%(+0.8)

7611ハイデイ日高

9月の全店売上127.9 既存店売上125.8

客数120.1 客単価104.7

店舗数444

2020 年2月期に対して、9月の売上は116.8

10/6に決算を発表

2Qの実績

売上237億+35.2 営業利益24億(10.1%)

進捗率59.4%

今期の予想

売上470億+23.1 営業利益41.5億(8.8%)

下期の予想

売上232億+12.8 営業利益17.4億(7.5%)

出店10 退店7 店舗433

出店の内4店舗はロードサイド

ロードサイド店は幅広いお客様層が対象となり、ほかのエ リアから車でご来店可能なことから商圏を大きく確保できる特徴で、4店舗とも順調な立ち上がり。

小麦粉、豚肉、米等の各種食材購入価格上昇もありましたが、増収効果により原 価率は27.8%

販管費はフレンド社員の増員・時給アップに伴う人件費の増加や水道光熱費な どのコスト上昇分を吸収して62.1%

東京都 売上115億+34.3 日販31.4万

埼玉 売上54.1億+37.6 日販27.5万

神奈川 売上37.2億+28.8 日販29.1万

千葉 売上27.2億+36.5 日販28.5万

店舗オペレーションの効率化・生産性向上に向けてタッチパネル式オーダーシステムの導 入・切り替えを推進(8月末で164店舗に拡充)

配膳ロボットはロードサイド店を中心に24店舗で導入

新店の大型店舗は配膳ロボット導入を視野に入れたレイアウトを採用

ポイ ントサービスの拡充と各種キャンペーンを随時実施

5月にカップ麺、8月にサンドイッチがそれぞれコンビニエンスストアや量販店で発売

新業態開発・育成では7月に「台湾屋台料理 台南」2号店を東京都に出店

台湾中華・屋台料理をコンセプトにした、埼玉発祥の日高屋(ハイディ日高)の新ブランド

1号店は大宮駅東口から徒歩3分ほどの複合商業施設「大宮門街」の1階

店内にはカウンター席とテーブル席があり、合計62席

おつまみ・一品料理は300円前後~700円台までの価格帯

7616コロワイド

9月の全店売上は110.8 既存店売上111.2

客数104.2 客単価106.7

7625グローバルダイニング

9月の全店売上高7.4億+20.6

既存店売上+21.1

客数+14.6 客単価+5.8

店舗数43

ラ・ボエム+6.9 ゼスト+32.5 モンスーンカフェ+14.4

権八+47.7

7678あさくま

9月の全店売上121.6 既存店売上121.6

店舗数71

売上高が1,690,638千円(前年同四半期 比19.2%増)

営業利益が59,870千円(前年同四半期は営業損失28,265千円)

サラダバーの充実に関しましては、「お客様をびっくりさせる」をテーマに2023年2月より一部店舗において、 25品目から45品目にアイテム数を増やして提供 店舗数を更に19店舗増やし、50店舗で実施

温かいメニ ュー「ホットバー」の提供する店舗も9店舗から22店舗へ

デザートを作れて楽しんでもらえるデザートバーコーナー設置店舗も4店舗展開

8160木曽路

9月の全店売上121.1 既存店売上121.3

客数118.3 客単価102.6

既存店売上:木曽路121.9 (店舗数126)

焼肉107.6 (店舗数49)

9828元気寿司

9月の全店売上115.9 既存店売上112.2

客数101.9 客単価110.1

店舗数184

株式分割及び配当予想の修正、並びに株主優待制度に関するお知らせ

2024年3月期第1四半期決算短信〔日本基準〕

中期経営計画見直しに関するお知らせ

国内事業 店舗184

売上高128.8億(前年同期比18.8%増)

利益5.7億(前年同期比456.5%増)利益率4.4%

国内の収益性はかなり改善してきている。国内の回転寿司の中では、最も利益率が高い。

国内のスシローは売上に苦戦しており、直近の利益率は1%台だが、コロナ禍で好調だった21年の利益率は9%前後だった。

その頃の利益率の対比で見ると非常に対照的に見える。

海外に利益率はFCの収入がメインで安定している。

店舗数は海外店舗の方が多いが、店舗売上で見ると国内も海外もそれほどかわらない。

海外の店舗数はくら寿司、スシローより多いが(FC展開が多いため)売上は2社と比較すると、負けている。特にスシローの海外の売上は突出して高く、かなりいい立地の出店ができていると思われ、認知も上がっているのだろうと思われる。

海外事業

売上高21.3億(前年同期比18.6%増)

利益4.7億(前年同期比7.3%増)利益率22.1%

内訳:海外子会社の店舗売上高13.6億(店舗数13)

フランチャイズ契約先への食材等売 却による売上高3.5億

フランチャイズ契約先からのロイヤリティ収入4.1億

ロイヤリティ収入の対象となる海外店舗の売上高の合計は、154.3億+24.8

店舗数219

1Qの実績

売上150億+18.8 営業利益10.4億(7.0%)

進捗率72.2%

通期予想

売上582億+6.6 営業利益14.5億(2.5%)

9861吉野家ホールディングス

9月の全店売上119.6

既存店売上116.2 客数112.1 客単価103.7

10/11に決算発表

2Qの実績

売上916億+12.0 営業利益39.8億(4.3%)

進捗率61.2%

今期予想

売上1810億+7.7 営業利益68億+98.0 (3.8%)

下期予想

売上893億+3.5 営業利益28.1億+18.6(3.1%)

2024年2月期第2四半期連結累計期間の連結業績予想と実績との差異 および通期連結業績予想の修正に関するお知らせ

前回予想では前年同期に対し106.3%で推移すると仮定を おいて算出

各事業の「客数獲得」に向けた販売施策の奏功もあり、当 第2四半期累計期間の全社の既存店売上高が計画を上回って推移

剰余金の配当(中間・増配)および配当予想の修正(増配)に関するお知らせ

期末配当については、前回予想の5円から3円増配し、8円としま す。この結果、年間配当予想額を 10 円から 16 円

今期の配当性向は30%前後

予想配当利回りは0.52%

コロナ前は一貫して年間20円の配当を実施、コロナ後、一時無配となっていたが、前期は10円今期は16円まで回復

2024年2月期第2四半期決算短信〔日本基準〕

2024年2月期 第2四半期 決算説明会資料

既存店112.0 (吉野家110.8 はなまる122.2 海外105.6)

既存店売上高の伸長および店舗の純増により 98億円増収

売上増減

吉野家+58.7億 既存店売上高の伸長と テイクアウト専門店出店

はなまる+21.1億 商業施設・繁華街店舗 の既存店売上高の回復

海外+12.3億 前期上海ロックダウン の反動影響

その他+5.4億 ラーメン事業の 既存店売上高の回復

利益増減

吉野家+9.3億

はなまる+11.1億

海外+6.1億

その他+2.4億

営業利益率

前第2四半期 1.3% → 当第2四半期 4.3%(前年同期差 +3.0%)

原価率 35.5% 経費率 60.2%

既存店テイクアウト比率は37.5% コロナ禍では、45~48%と高いテイクアウト比率だが、コロナ前と比較すると、+7.8%UP

テイクアウト専門店59店舗に拡大

デリバリー対応店舗は1,032店舗

店内およびテイクアウト注文タブレットの導入、テイクアウト専用受取窓口の設置店舗拡大

客層は新規、女性客が多い

新サー ビスモデル(クッキング&コンフォートおよびジグソーカウンター)店舗への転換状況は、10店舗を出店し41店舗 を改装

9887松屋フーズホールディングス

9月の全店売上116.6 既存店売上112.3

客数108.4 客単価103.6

店舗数1220 (松屋1008 とんかつ183)

9900サガミHD

9月の全店売上+22.8 既存店売上+18.3

客数+14.5 客単価+3.4

上期累計 全店売上+17.8 既存店売上+14.9

客数+12.2 客単価+2.4

9936王将フードサービス

9月の全店売上は73.6億+13.1

既存店売上69.3億+12.0 客数614万+8.6 客単価1128円+3.2

2Q累計:全店売上229億+11.8

既存店売上217.9億+11.0 客数1928万+7.9 客単価1130円+2.9

2019年度に記録した同月比過去最高売上を更新

客数が前年同月比109.6%と好調に推移したことに加え、昨年実施した価格改定による客単価の上昇効果が主な要因

店内飲食売上が前年同月比117.9%と大きく伸長

テイクアウト&デリバリー売上も前年比102.2%

「ぎょうざ倶楽部お客様感謝キャンペーン」や「生ビール乾杯キャンペーン」など、各種販促施策の実施が客数の増加に

餃子の王将公式アプリが400万DL突破

生ビール乾杯キャンペーン実施

生ビール(中)スーパードライを2杯目から100円引きで販売するキャンペーンを実施し、FC店含む全店の販売数は月間で約90.2万杯となり前年比120.9%とご好評

ドラックストア

8月の全店売上は109.1 既存店売上106.0 でした。

好調なのは、 ゲンキー110.0 クスリのアオキ107.2 コスモス薬品108.6と食品に強みがあるドラックストアが強い

それ以外だと薬王堂112.0 サツドラ109.3も好調

この2社は東北、北海道地盤だが、生鮮に力を入れている企業で食品の構成が高い。

8月の売上伸び率ランキングを見ても、食品が伸びている商材が多い。

化粧品特化のアインズトルペ126.2 マツキヨ110.7

8月の売上7290億+7.6 調剤医薬品666億+10.2 化粧品923億+12.9

日用品1067億+7.5 食品2374億+13.4

2664カワチ薬品

9月の全店売上は+3.5 既存店売上+2.6

3088マツキヨ

3391ツルハホールディングス

9月の全店売上は+7.4 既存店+4.5

客数+1.6 客単価+2.9

出店12 退店3 店舗数2597

9/20に決算発表、営業利益は141億円+5% コンセンサスはやや上振れ水準で着地 食品の粗利益率が改善したほか、販管費の抑制なども奏効

10500-11000円レベルのボックスレンジを下放れ

通期予想に対する進捗で大きなサプライズ感がなく計画通りに推移

季節品商材の販売好調や化 粧品の回復、および食品販売の好調

総合感冒薬、咳止め薬等の販売が 引き続き好調

6.7月は好調も8月は天候不順の影響で落ち込むも、9月は昨年の反動もあり、+4.5 と好調

商品別でみると医薬品、化粧品、食料品の販売が好調

売上総利益率でみると、食品、OTCの粗利が改善

マスクの販売に属するその他の販売は96.8とそれほど大きな落ち込みは見られない。マスクの値崩れもそれほど見られていないように感じる。店舗を見ていてもそれほど縮小しているように見られない。

商品別の売上高推移をみると、店舗の増加率は+29.2%に対して、

調剤+69.9% 食品+59.2%と高い伸びをみせる。

化粧品は+7.4%と伸びは弱い。

3544サツドラホールディングス

9月の全店売上は+13.9% 既存店は+11.5%

ドラックストア+5.3%

9/20に決算発表、営業利益は2.3億円で前年同期比3.1倍

通期の利益10億から特にサプライズ感なく。

ドラッグストア・インバウンドフォーマットともに売上が好調に推移していたが、月次動向からある程度織り込み済みだったと思われる。

2024年5月期 第1四半期決算短信

売上高は239億85百万円(前年同期比 11.6%増、24億89百万円増)

営 業利益は2億27百万円(同 212.3%増、1億54百万円増)

人流回復や好天に恵まれ夏物季節品が好調に推移

リテール事業

売上高は236億73百万円(前年同期比11.4%増、24億16百万円増)

利益2億21百万円(同179.3%増、1億42百万円増)

昨年のインバウンド向けの店舗の売上は25億

今期の予想は50億程度

2019年は29店舗営業していたが、23/5月に北海道などで徐々に営業再開、

今期の1Q段階では11店舗まで営業再開

またドラックストアの店舗では、生鮮の取扱店舗を増やしている。今期までに53店舗と倍増する計画。

この店舗の生鮮売り場がどのような感じかわからないが、先日、クスリのアオキで見た店舗の生鮮売り場を初めて見たが、他の食品スーパーにも劣らない売り場を展開していて、びっくりした記憶がある。生鮮は食品スーパーと比較すると、コンパクトではある。

クスリのアオキの場合は地元のスーパーをM&Aしており、スーパーのノウハウを現場に反映されているのではないかと思う。

ゲンキーなどのドラックストアと比較しても鮮度、品揃え共に優位性が高い、ただゲンキーより価格は高めに設定。あの小商圏でも収益化できるのであれば、かなり面白い存在で、ドラックストアでそういう店舗が増えているのであれば、勢力図も変わっていくのではないかと思う。

セブンイレブンも新コンセプトの店舗モデルを出店する計画があり、今後の動きには注目してみたいと思う。

3549クスリのアオキホールディングス

9月の全店売上は117.8 既存店売上111.4

客数108.2 客単価102.9

10/3に決算発表

営業利益は67億円で前年同期比48.8%増となり、50億円程度であった市場予想を大きく上振れる着地

販管費の抑制効果が想定以上となっており、据え置きの通期計画178億円、前期比16.4%増などの上振れも期待される状況

9月の月次動向も、全店売上高が117.8%既存店売上高が111.4%と、2ケタ増ペースを持続。

1Qの実績

売上1074億+17.1 営業利益66.6億+48.8 (6.2%)

進捗率82.4%

通期予想

売上4100億+8.2 営業利益178億+16.4(4.3%)

上期予想

売上2000億+8.5 営業利益80億-3.4(4.0%)

11月20日割当の1→3の株式分割に伴い、年間配当を従来計画の32円→21.5円(前期は29円)に修正

店舗数は、ドラッグストア902(うち調剤薬局併 設540店)

既存店は、生鮮食品の 品揃え強化などで客数が増え、6~8月を通して好調

既存店の 改装を中心に食品を強化したことで食品が28%増化粧品中心にビューティも 10%増薬価改定の影響はあったが、併設調剤薬局を15局増やしたことで処方せん枚数が 増加し、調剤も5%増

フードの販売が505億 店舗平均の日販を計算すると、約60万前後、ややコンビニより売れている実績になるが、店舗規模、取扱アイテム数から考えるとまだまだ販売力はコンビニより弱い

食品スーパーの平均は500~1000万前後となるが、クスリのアオキの坪数は150~500坪となるが、食品の売場構成は生鮮を加えても50%前後となと思われる。

300~500坪を基準に考えると、坪売上は80~140万前後

それに対して食品スーパーの坪平均は500坪前後だが、坪売上は294万となっている。ただ立地は食品スーパーの方が地盤があり、立地もいいと考えると、比較的、小商圏に出店していると思われ、販売力は割とあるのではないかと思う。

前期の実績では90店舗出店、東北・関東・東海・関西への出店比率が67%

店舗構成は地盤の北信越39% 関東28% 東海18% 関西8%

1Qの実績では、出店9 退店3 調剤併設型を15店舗出店

今期の計画は新規出店70 併設型70の予定

エリア別の計画

北信越+125億 関東+62億 東海+53億

株式分割、株式分割に伴う定款の一部変更、配当予想の修正(増配)並びに株主優待制度の変更に関するお知らせ

クスリのアオキは6期連続増配を続けている。ただ配当利回りは0.3% 配当性向は7.4%と市場平均と比較するとかなり低い

自社株買いなどもこの7年間全くしておらず、総還元性向は7.4%

ドラックストアは出店を継続して、業績が好調な会社が多く増配を続けている会社は多いが、それほど株主還元に対しては積極的ではない。

比較的いいのは、サンドラック、マツキヨ。

7649スギホールディングス

全店売上112.5 既存店売上107.7

客数98.7 単価114.5

7679薬王堂ホールディングス

9月の全店売上は110.9 既存店売上109.0客数105.3 客単価103.5

店舗数は382 店

9267Genky_DrugStores

9月の全店売上107.8 既存店売上105.3

客数103.7 客単価101.5でした。

出店2 退店1 店舗数は408

売上468億 売上総利益93~97億 営業利益18~20億

コンセンサス予想は78億

会社計画と比較するとやや上振れる予想

昨年の1Qの実績

既存店 +0.6% (全社 +8.7%) 客数 +0.4% 客単価 +0.4%

一点単価 △1.6円 (198.3円→196.7円)

買上げ点数 +0.2個 (10.0個→10.2個)

売上426億 売上総利益85.8億 営業利益15.8億

4Qの実績

客数 +1.9% 客単価 +3.1%

一点単価 +8.9円 (194.5円→203.4円)

買上げ点数 △0.1個 (10.2個→10.1個)

9989サンドラッグ

9月の全店売上は+5.8 既存店売上+1.2

ドラックストア+1.7

ディスカウントストア+0.4

店舗数1404 出店15 退店1

リユース

リユースの中ではコメ兵134.0が最も強い

それ以外だと、アパレル系リユースの買取王国118.7 トレファク111.6

テイツー 112.0 まんだらけ118.8 シュッピン 107.1

2652まんだらけ

8月の売上は11.1億+14.3%

イベント効果により店頭販売が好調

オークション販売+31 コンプレックス+23 グランドカオス+17

先月は都市部の店舗が好調だったが、今月は大阪の店舗が好調

来月の10/20にまんだらけ京都店がオープン

店舗レイアウト、製品情報が公開されています。

売り場坪数は166坪とそれほど大きくないですが、それでも坪数はドラックストアの2/3程度と品揃えは魅力的です。

構成をどうするのかと思っていましたが、海外の人からも人気が高いTOY,ドールのウエートが多めな印象。トレカのコーナーも作っていますね。

見ているだけでも楽しめる店舗になるのではないかと思うし、新たな顧客層の開拓にも期待できると思います。

7階には任天堂ストアもできるので、注目はされるでしょう。

外国人の宿泊者数は東京、大阪に次ぐ多さになりますので、インバウンドに対する期待も高いと思います。

久しぶりにまんだらけがオープンすることで10月は盛り上がることになるでしょう。

2674ハードオフコーポレーション

全店売上高は20.3億+6.4 既存店+1.5

ハードオフ・オフハウス・モードオフ・ホビーオフ業態が好調

店舗数945 直営417 FC528

ハードオフ383 オフハウス323

2780コメ兵ホールディングス

9月の全店売上78.4億+33.6

免税売上高は7.3億(9.3%)

9 月 2 日(土)~24 日(日)まで「秋の大決算 Bargain」を開催

バフェットコードからデータを持ってきてコメ兵の売上推移をみると、

9月が+19.4億 8月が+14.0億 7月+14.8億 6月+16.2億

5月が+15.3億 4月+10億 3月+7.6億 2月+1.3億 1月+3.8億

12月が+5.2億 11月が+7.2億

となっている。

店舗状況

東京に新宿、銀座、町田、自由が丘、AOYAMA 名古屋、大阪の梅田、心斎橋、阿倍野、神戸、京都、広島、福岡などに店舗を構えている。

比較的インバウンドが多いエリアに出店しているが、免税売上が大きく伸びているのはおそらく今年の1月にリニューアルオープンした銀座店の影響が大きいのではないかと思われる。

売場面積は150坪と旧店舗の半分程度となる。取扱アイテム数は2000を超え、販売価格は23億円にのぼる。

その中ので注目が集まるのが、今年の11月にオープン予定となっている渋谷店。

場所は、パルコが運営する商業施設「ZERO GATE(ゼロ・ゲート)」の1~4階に入居する、店舗面積は700平米。

渋谷店は、銀座店と違い比較的、若い人に対してリーチをする予定で、比較的単価は抑える考え、数万円~30万円前後の価格帯をメインに若者に人気の高い高単価のアパレル中心。

また渋谷は外国人の訪れるエリアが多い場所であり、インバウンドへの期待もしていると思われる。特に隣接するパルコ渋谷店はNintendo東京など入居しており、かなりいい立地に出店している。集客には問題ないと思う。

年間売上は25億円が目標。

前回は駅から遠く、集客に苦しみ、2017年に閉店したが、今回は立地もよく前回の1.4倍の店舗の上、コメ兵も買取センターの増加で認知を増えたと思うが、主な顧客層は40~50代で、若い人に対してまだまだ低く、それほど知られていなく、渋谷店の出店で、認知を広がることを期待されている。

3093トレジャー・ファクトリー

9月の全店売上は前年比 117.7%、既存店では同 107.8%

夏物だけでなく気温が下がった下旬からは秋物の販売もあり 衣料が引き続き好調

インバウンド需要を取り込みブランド品の販売も好調

エアコンや 冷蔵庫などが伸び家電も好調

7610テイツー

9月の売上高は90.0 中古売上103.0 新品売上77.0

新品は前年のゲームビッグタイトル販売の 影響

中古ゲー ム、中古トレカ、中古ホビー、新品トレカ、 新品ホビーなどが前年比100%を超え

8月から継続実施の 「ゲームソフト・まとめ売りキャンペーン」や、9 月中旬から商材多様化施策強化店舗で の「買取金額UPキャンペーン」(→)を展開

中古トレカの売上高伸長が踊り場を迎え ております

9278ブックオフグループホールディングス

9月の全店売上は105.9 既存店売上104.0

トレーディングカード・ホビー、貴金属・時計・ブランドバッグ、アパレル、家電・携帯電話が前年を上回る数値

3179シュッピン

9月の全店売上41.3億+3.2 EC売上31億+6.9

WEB会員64.3万人

主軸のカメラ事業は前年同月比で2桁成長となり、カメラEC売上高も2桁成長 時計事業の売上高は好調だった前年を下回ったものの、全体での免税売上高は2桁成長

3181買取王国

9月の全店売上は115.7 既存店売上110.7

ファッションをはじめ、工具・ホビー・トレカなどの商材が順調

今月は9月単月の売上高として過去最高

2023 年1月度より9カ月連続で単月の売上高は当該月 の過去最高を記録

雑貨・家電

家電量販企業販売動向8月

家電量販店で好調なのは、ビックカメラ111.1 エアコン、生活家電だけでなく、インバウンド需要の高い家電が売れているように感じる。

ケーズHD109.6は前月に引き続き好調 全国的な猛暑の影響もありエアコンが144%と大幅な伸び 生活家電の冷蔵庫、洗濯機も伸びる

コジマは苦戦傾向が続くも携帯131.7は好調 上新電気でも携帯143.0の伸びが高い

ホームセンター・100円ショップなどの雑貨関連は苦戦。

キャンドウ 105.2 コーナン102.9

家電量販店の売上3757億+3.9 生活家電1819億+9.8 通信家電274億+16.2

カメラ104億+12.6と好調

ホームセンターの売上は2766億+0.9 電気180億+6.5 ペット用品254億+6.5

カー用品アウトドア174億+3.2

2698キャンドゥ

全店売上105.6 既存店売上 104.5

店舗1264 出店10 退店6 店舗

3048ビックカメラ

9月の全店売上は98.8 ビックカメラ103.5

音響映像商品は、デジタルカメラやオーディオが好調 テレビがやや低調。

家庭電化商品は、調理家電、エアコンや理美容家電が好調、冷蔵庫や洗濯機が堅調。

情報通信機器商品は、パソコン周辺機器がやや低調、パソコン本体やスマートフォンが低調。

その他の商品は、時計、医薬品や玩具が好調、スポーツ用品が堅調。ゲームが低調

3050DCMホールディングス

3191ジョイフル本田

9月の全店売上は98.5 既存店売上94.8

客数90.8 客単価104.4

ペット・レジャー、デイリー・日用品の売上が堅調

ガーデン・ファーム、インテリア・リビング、リフォームの売上が低調

7516コーナン商事

9月の全店売上+11.3 既存店売上+1.6

客数-4.4 客単価+6.3

平年より気温が高く、殺虫剤や除草剤、園芸用刈払機、散水用品などが好調

PRO向け商材やリフォーム関連、ペット用品は、引き続き堅調

8173上新電機

9月の全店売上は121.0

テレビ151.1 パソコン120.2 携帯電話138.7

エアコン160.7 冷蔵庫147.0 洗濯機・クリーナー134.3

8218コメリ

9月の全店売上は97.6 既存店売上96.6

客数94.0 客単価102.8

除草剤・刈払機等の雑草対策用品や秋のガーデニング・家庭菜園用品の販売は好調 行楽需要の高まりから、カー用品・ レジャー用品の販売も堅調

昨年発生した台風による補修・防災需要の反動があり、補修・防災関連の販売が低調

8282ケーズホールディングス

9月の全店売上98.7

テレビ93.2 パソコン80.9 冷蔵庫89.5 洗濯機94.5

クリーナー89.3 調理家電93.2 美容、健康器具96.0 エアコン139.2

9831ヤマダ

9月の売上は104.1

家電に対する消費動向は依然として厳しい中、残暑によるエアコン需要、新旧アイフォンが好調に推移した携帯電話が全体を牽引

消費動向の変化(旅行・外食需要)により、 家電の販売数量は減少傾向にありましたが、高機能・高付加価値商品の提案、販売強化により販売単価は上昇

注文住宅が販促施策の影響により好調

住宅ローンについて、フラット35の融資状況が業界全体の落ち込みに連動し前年を下回りましたが、NEOBANK住宅ローンが好調

リユース品の販売が前年並みに推移した一方、家電・建設系廃棄物の再資源化事業が好調

スーパー

スーパーで好調なのは、ハローズ109.3、ヤオコー106.9、ベルク109.0

新潟地盤のアクシアル107.6 イオン北海道107.5 沖縄地盤のサンエー107.8

イズミ107.7 バロー108.0と好調

パンパシフィック HDのドンキ112.0は好調だが食品109.7 のみならず、季節商品が好調。

業務スーパーの神戸物産110.3

ミスターマックス107.1 大黒天物産115.8 トーホー116.3

スーパーマーケット販売統計調査

スーパーマーケット景気動向調査

8月は帰省客の増加によるお盆商戦好調、猛暑による夏物・涼味商材、惣菜が引き続き好調。値上げによる単価増となっているが、需要の減少が小さい。

夏祭りなどイベントの再開やお盆時期の帰省客の増加などによる需要拡大により、オードブルや 寿司類が好調 天ぷらや唐揚げ、コロッケなど揚物類は好 調を持続 価格改定のあったパンや冷凍食品は調理敬遠傾向も

米類は回復傾向 日焼け止め、殺虫剤や虫ケア用品など 季節商品も好調

単価が上 昇しているペットフード、トイレットペーパー・キッチンペーパーなど紙製品は好調

2653イオン九州

全店売上104.2 既存店103.9

客数102.6 客単価101.3

SM・DS業態104.4 店舗187

GMS業態 104.1 店舗67

HC業態 95.2 店舗33

2659サンエー

9月の全店売上108.5 既存店108.6

業績予想の修正に関するお知らせ

2024年2月期 第2四半期決算短信〔日本基準〕

2742ハローズ

9月の全店売上高は161.1億+13.9 既存店109.3

客数107.9 客単価101.4

2024年2月期/第2四半期決算補足説明資料

2024年2月期/第2四半期決算説明資料

2791大黒天物産

9月の全店売上は113.9 客数112.0 客単価101.6

一品単価105.5 買い上げ点数96.4

7532パン・パシフィック・インターナショナルホールディングス

全店107.4 既存店106.3

客数100.3 客単価106.0 店舗620

GMS事業は、衣料品や家電における夏の季節商品は9月に入っても伸長

残暑の影響により秋の季節商品の出足は鈍く中でも衣料品が苦戦

食品・生鮮食品も秋物提案として鍋物関連商材である、精肉やなべつゆ、おでんなどが苦戦

8194ライフコーポレーション

全店売上106.0 既存店103.6

客数101.4 客単価102.1

8198マックスバリュ東海

9月の全店売上104.7 既存店売上103.2

客数101.9 客単価101.3

一品単価 106.8 買い上げ点数94.9

10/11に決算発表

2Q実績

売上1815億+4.6 営業利益57.8億+26.5(3.2%)

下期予想

売上1784億+0.5 営業利益48.1億-15.9(2.7%)

今期予想

売上 3600億+2.5 営業利益106億+2.9(2.9%)

2024年2月期 第2四半期決算参考資料

2024年2月期 第2四半期決算短信

2024年2月期 第2四半期決算説明会資料

2Qの売上は104.8 客数102.7 客単価102.1となっている。

客単価の構成は1品単価106.0に対して、買い上げ点数は96.3

買い上げ点数は直近の月次では、8月が95.3 9月は94.9と点数の落ち込みが大きくなっている。客数はそれほど変化はないが、購入金額はある程度調整しているようにみられ、 食品価格の上昇による消費マインドの低下が危ぶまれていると思われる。

マックスバリュの店舗は静岡に105 愛知に55 三重に46店舗展開

平均坪数は1600平米と標準的な食品スーパーの規模。

平均売上は15億前後。坪売上は303万

商品別売上では生鮮が25% デリカは13.4% 生鮮4部門で38.4%

グロサリーは30.0% デイリー26.4%

好調なのはデリカ、デイリー、生鮮が伸びていてない分、 惣菜、デイリー製品が伸びている。

※一般的には、デイリーとは冷蔵管理をしている加工品になると思う。冷蔵庫に入っている食品、グロサリーは比較的、賞味期限が長く、常温で管理が可能な食品を指すが会社によって多少、違いはある。

成長カテゴリーと捉えられているのはデリカと冷凍食品

これでみると、時短ニーズが強いかと思われる。

自宅に作る機会が減った惣菜、冷凍食品を充実させている。

食べきりサイズやカット野菜を強化。

コンビニなどを比較的、一人向けの惣菜がメインになるが、地方にあるスーパーなどでも単身者が増加してそういった需要が増えていると思われる。

8267イオン

ご当地フェアの開催や敬老の日に家族みんなで食べられるお寿司などのご馳走メニューを強化

旅行や行楽需要に対してトラベル用品や、インバウンド需要へ対応する商品の品揃えを 拡充

トップバリュはご要望が多かった商品 を厳選し、31品目を値下げ

トラベル用品、暑さ対策のボディケア用品などの販売が好調

冷凍野菜やトップバリュを拡充したデイリー、旬の打ち出しとしてさんまを展開した水産、寿司、焼き鳥などを拡充したデリカや、グロッサリーの売上が好調

外出機会の増加やインバウンド需要を捉えた化粧品やファーマシー、ペット用品などの売上が好調

ウエルシアでは、訪日外国人旅行者のお客さま向けサービス強化のため、現在約400店舗で実施中の免税販売を、2024年2月末を目途に1,000店舗まで拡大していく計画

8273イズミ

全店売上104.7 既存店102.7

客数101.1 客単価100.3

8276平和堂

9月の全店売上は102.3 既存店売上は103.0

8279ヤオコー

9月の全店売上は110.1 既存店売上108.1

客数106.0 客単価103.9

買い上げ点数97.9 一品単価106.2

9259タカヨシ

9月の全店売上は112.1 既存店売上98.0

9948アークス

全店売上105.8 既存店売上104.6

客数100.5 客単価104.2

店舗378

北海道 全店105.9 既存店105.0

客数102.0 客単価102.9

東北 全店107.2 既存店105.7

客数99.7 客単価106.0

10/16に決算発表

2Q実績

売上2922億+3.9 営業利益79.3億+7.1(2.7%)

下期予想

売上2897億+1.7 営業利益68.6億-7.6(2.4%)

通期予想

売上5820億+2.8 営業利益148億-0.2 (2.5%)

2024年2月期第2四半期決算説明会資料(Web会議)

2024年2月期 第2四半期決算短信

2024年2月期 第2四半期決算補足説明資料

カテゴリーマネジメントによる商品構成の見直しを行 い、米菓・農産乾物、乾麺・チルド麺、衣料洗剤に拡大

販売・仕入・在庫に係る新基幹システムの利活用を一段階引 き上げ、在庫水準の適正化やロス率削減といったグループ全体の効率改善に取り組んだ

※カテゴリーマネジメント:小売業者が自社の戦略や目標に基づいて商品分野(カテゴリ)を設定し、商品の管理をすること。消費者にと って適切なタイミングで、適切な場所(売場・棚)に、適切な商品を適切な価格で提供することで、需要の活 性化を図ることを目的

これは、いわゆる提案型の店舗を目指しているのだと思われる。ヤオコーなどが得意としているが、これを実現するには顧客属性をきちんと把握する必要性があり、POSデータの活用が必須。

確かにこの方が、消費者にとっては、買いやすく、魅力的な店舗になり売上UPには期待できる。

これは、PDCAサイクルを回す必要があり。

買上点数/人は減少傾向が続いているものの、物価高に伴い一点単価は昨年度か ら引き続き上昇

9956バローホールディングス

バロー

9月の全店売上+7.9 既存店+6.4

客数+1.8 客単価+4.5

ドラックストア

9月の全店売上+6.6 既存店+5.5

客数+2.4 客単価+3.0

ホームセンター

9月の全店売上-0.1 既存店-3.0

客数-4.2 客単価+1.2

9974ベルク

全店売上116.6 既存店売上111.6

客数106.6 客単価104.7

2024年2月期第2四半期決算短信〔日本基準

2024年2月期 第2四半期決算参考資料

剰余金の配当及び配当予想の修正(増配)に関するお知らせ

株主優待制度の一部変更に関するお知らせ

プライベートブランド「くらしにベルク kurabelc(クラベルク)」を含めた自社開発商 品の取扱いをさらに拡大

既存店3店舗の改装を実施し、惣菜及び簡便商品の拡充、快適なお 買い物空間を提供するための設備の更新

食品

8月の月次ではサンクゼール109.6好調

春先は値上げの影響もありやや苦戦していたが、7月以降客数は回復。

8月は帰省もあり、手土産需要も寄与していたと思われる。

ただ、8月の百貨店の統計では地方では、帰省需要で食品は好調も東京都の実績では食品はかなり苦戦していたので、来月以降の動きは未知数。

カクヤス128.2 は業務向け136.0が好調持続、今まで業務向けは個人店中心に好調だったと思われるが、今年の夏はチェーン店の売上も戻っていると思われる。家庭向け115.8の販売も法人顧客などのイベント需要が増えていると思われる。

鮮魚の魚力107.6と好調 昨年苦戦していた反動もあるが、8月はイベント需要などもあり、刺身、お寿司の販売が伸びていると思われる。

飲食店130.0も好調

スーパーの8月の販売統計104.7は好調で、その中でも生鮮3部門でもっとも数値がいいのが、鮮魚部門103.5だが、その数値と比較してもかなり高い数値をキープしている。

2222寿スピリッツ

7~9月の売上は、150.3億+42.1

4~9月の売上は、288.9億+43.7

7~9月のインバウンド売上(国際線ターミナル卸売上)は 16.1億

参考:20/3期2Qは13.8

シュクレイ 売上59.4億+42.0

ケイシイシイ 売上41.3億+42.8

寿製菓・但馬寿 売上32.3億+40.1

販売子会社 売上17.3億+47.7

九十九島グループ 売上15.3億+58.4

2937サンクゼール

2023年9月度は、前年同月に全国放送のテレビ番組へ久世福商店ブランドを取り上げていただいたことの反動減に加え、長く続く残暑の影響で秋冬商品が低調

商品価格の値上げによって客単価が増加した結果、当月の全業態の既存店売上高は前年同月比92.2%

久世福商店業態

前年同月に3つの全国放送のテレビ番組に久世福商店ブランドを取り上げていただいたことの反動減があった

長く続く残暑の影響で秋冬商品が低調に推移

秋冬商品の中では、毎期ご好評をいただいている久世福商店のなべつゆシリーズの売上高が前年同月比60%台で推移

サンクゼール業態

客数に関しては、前月から引き続き、サンクゼールワイナリー・久世福商店本店(長野県上水内郡飯綱町)やワイナリーレストラン・サンクゼールを含む長野エリアの店舗が好調

客単価に関しては、アウトレット店舗で平均購買点数が減少した影響により、既存店客単価は前年同月比99.0%

2502アサヒ

ビール類の売上金額は前年比83%

『アサヒスーパードライ』の販売数量は、前年比72%となった。昨年10月に実施した価格改定前の駆け込み需要の反動や、10月から の酒税改正に伴うビール減税前の買い控えが影響

『アサヒスタイルフリー<生>』の販売数量は、前年比106%

3329東和フーズ

9 月売上高は前期対比 114.2% 既存店114.2%

客数110.1% 客単価105.2%

店舗数112

9月の催事販売は4ヶ所で 48 日間の催事販売

出店

10/4茶寮 SiKi 椿屋珈琲 クイーンズ伊勢丹仙川店

「茶寮 SiKi 」は「コレットマーレみなとみらい店」に続き、2店舗目の出店

抹茶がテーマの喫茶業態

10/6 こてがえし そごう千葉店

出汁と素材にこだわった「築地もんじゃ」、生地が自慢の創作「お好み焼き」

10/20 TSUBAKIYA Jiyugaoka

新業態 「TSUBAKIYA Jiyugaoka」を自由が丘の新施設 「JIYUGAOKA de aone ( 自由が丘 デュ アオーネ )」の 1 階 にオープン

7596魚力

9月の全店売上は111.6 既存店109.3

客数+5.1 客単価+5.3

鮮魚部門112.3 お寿司108.4 飲食117.0

7686カクヤスグループ

飲食店向けにつきましては、客数及び客単価は前年同月を上回り、売上高は前年同月比 116.9%

家庭向けにつきましては、10 月からの酒税率変更の影響で客数が前年同月を下回ったため、売上高は前年同月 比 98.8%

家庭向けにつきましては、前年のビールやほか酒類メーカーの値上げによる仮需の影響で、前年9月の売 上高が大きく上振れたため、当月の家庭向け売上高は前年同月比で低い伸び率となっている。

8142トーホー

2023 年9月度の売上高は前年比 113.1%

ディストリビューター(DTB)事業

飲食店や観光地への人流は引き続き回復したことで、同事 業の外食産業への販売も堅調に推移

キャッシュアンドキャリー(C&C)事業(業務用食品現金卸売事業)

主要顧客である中小飲食店向けの販売が堅調に推移

百貨店

8月の百貨店の全店の売上は122.0 既存店115.0

三越伊勢丹117.5 高島屋113.1丸井116.7

H2O123.8 Jフロント118.5 近鉄106.8

中国5県の百貨店売上高8月、5.2%増

四国の百貨店売上高、8月6.4%増

北海道の8月百貨店売上高15%増、観光客需要伸びる

名古屋の百貨店、8月売上高13%増 猛暑関連が好調

8月も関西百貨店好調 阪急阪神、訪日客売上高最高

8月の百貨店売上高、11.8%増 インバウンド好調

全国百貨店8月売上高 盛夏物売れ2ケタ増 免税は円安効果で3倍に

大手百貨店8月売上高 全社が前年実績を上回る 盛夏物、端境期商品が売れる

全国の8月売上高は前年同月比11.8%増の3897億円 入店客数は13.3%増

衣料品+13.1 婦人服+15.4 紳士服+10.2 子供服+13.9

免税売上高314億 国内客売上+5.4

大都市+14.2 ( 福岡+23.9 大阪+22.3 京都+19.5 神戸+16.6 名古屋+13.2

東京+10.0 横浜+7.9 札幌+15.1 広島+7.2)

大都市以外+4.7

東京地区の売上高は10%増の1135億円 入店客数は14.7%増

衣料品+14.3 婦人服+17.3 身の回り品+17.2 雑貨+17.3

9月も+11.3%で推移

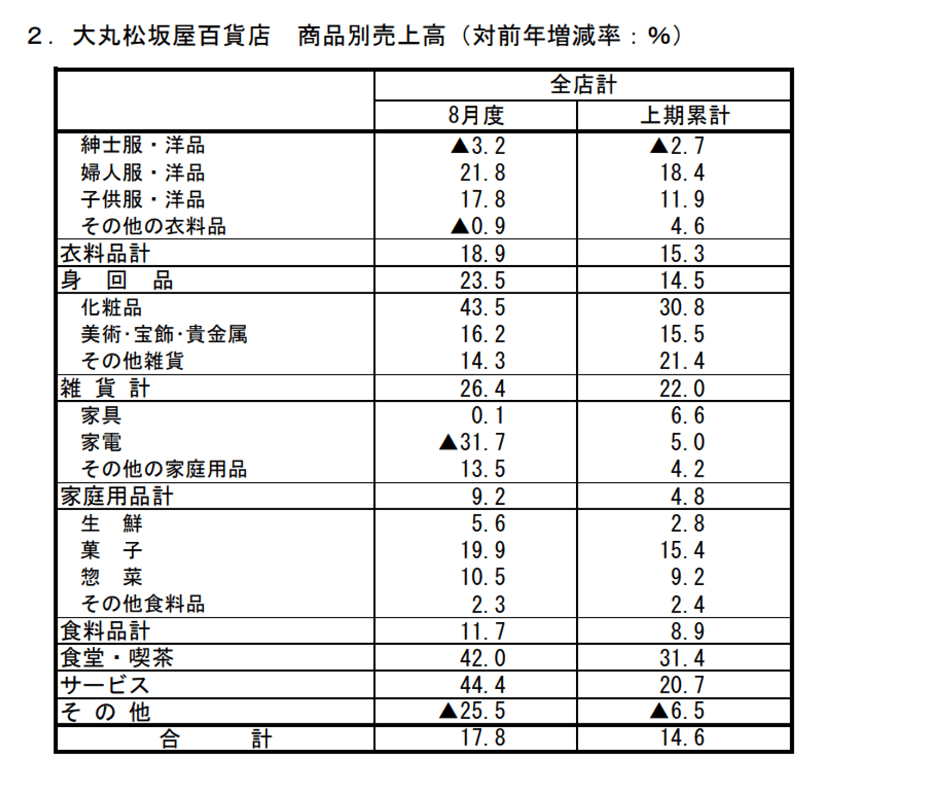

3086Jフロント

9月度の売上高は、厳しい残暑による秋物の衣料品へのマイナス影響があったものの、ラグジュアリーブランド、化粧品が 引き続き好調に推移

旅行用品、アクセサリーも好調に売上を伸ばした

大丸松坂屋百貨店 合計では対前年17.4%増

訪日外国人売上が好調の心斎橋店は、前年の1.5倍の高い増率

9/14日までの累計で対前年18.7%増 国内売上高は同7.6%増

8月の売上状況

婦人服・洋品では、ラグジュアリーブランドが好調

猛暑の影響を受けパラソル、サングラスなどが売上を伸ばした

秋物の立ち上がりとして、ニット、ブラウス、カットソーなどにも動きが出ている

紳士服・洋品では、キャラクターブランドを中心に売上を伸ばした

身回品では、通勤スタイルとして定着してきたスニーカーが好調

かばん旅行用品も売上を伸ばした

雑貨では、インバウンド需要に加え、UV関連製品の好調

化粧品が大幅な売上増

食料品では、夏休み・お盆による帰省みやげ、旅行みやげ需要により、菓子や惣菜が好調

婦人服・洋品は、残暑により秋物の動きが鈍かったが、ラグジュアリーブランドが大きく伸ばして牽引

紳士服・ 洋品は、ジャケット、パンツ、ポロシャツなどに動きが見られた

雑貨では、化粧品がインバウンド需要 の伸長のほか、メイクアップ商品の新製品が好調

食料品では菓子・惣菜が 好調

9月度のテナント取扱高は、今春および今秋に実施した改装の効果、ヒットコンテンツの展覧会開催、訪日外国人客 の増加などの影響により、全店舗計(既存店)で対前年27.5%増

3099三越伊勢丹ホールディングス

売上前年比は㈱三越伊勢丹計で121.8%、国内百貨店計で117.7%

伊勢丹新宿本店・三越日本橋本店では、お得意様向けのイベントや外国展催事の実施により、売上が大きく伸長

ラグジュアリーブランドや デザイナーズブランドを中心に秋物軽衣料(カットソーやセーター等)やハンドバッグ・宝飾への関心の高さが継続

免税売上はラグジュアリーブランドのハンドバッグ・宝飾などが好調

東京・札幌・福岡の店舗を中心に大きく伸長

4-9月の伊勢丹累計:119.6%

昨年:2743億 今期:3280億

7-9月の伊勢丹累計 123.0%

昨年:1379億 今期:1697億

10月の足もとの状況

15日までの店頭売上累計は、引き続き首都圏店舗が牽引し、ラグジュアリーブランドのハンドバッグや宝飾などが好調

免税売上も中国の国慶節の大型連休などを背景に伸長

売上前年比は首都圏三越伊勢丹計では119.4%、国内百貨店計では114.9%

8233高島屋

店頭売上高+11.5% 2019年比 △16.7% 2018年比 +11.0%

免税売上高 +239.0% 2019年比 +55.3%

免税を除いた店頭売上高+3.7% 2019年比 △20.8% 2018年比 +7.7%

大阪店+28.6 京都店+18.3 新宿店+15.7 日本橋店+14.3 玉川店+9.2

横浜店+2.6

2024年2月期 第2四半期 決算説明会質疑応答要旨

2024年2月期(第2四半期)決算補足資料

2024年2月期(第2四半期)決算説明会資料

国内顧客売上高が回復したことに加え、ファッションの売 上高の増大などにより、店頭の利益率が改善

国内では東神開発、海外ではシンガポールが好調。

各カテゴリー正価品売上高の拡大

顧客ニーズに基づいた定番商品 (セール除外品)の拡充

季節商品の実需期における正価販売 強化

配当基準:EBITDA8.5%または営業CF比10%

DOE(株主資本配当率):1.2%を目安に純資産に応じた配当実施

インバウンド実績

2019年の実績では280億に対して、今期は268億まで回復

内訳(中国224億→117億 その他56億→151億)

1Qの実績

2019年が158億に対して、109億

その他+43億と中国以外のエリアで伸ばしていた。

2Qの実績

109億から159億の+45%の増加

伸ばしている要因は中国の回復、34億から83億に倍増

商品別のシェアで比較すると、19年は中国のシェアが8割だったが、23年度は52%と減少している。

商品別の実績をみると、高額品のウエートがかなり高い。

金額ベースで見ても2倍以上の増加、中国のシェアが50%前後に減少しているものの、円安、インフレの影響が大きいと感じる。

化粧品の売上は41億から16億に減少

下期のインバウンドの計画は312億 中国の計画は150億とそれほど計画には織り込んでいる訳ではない。

9月の商品別実績

衣料品は+12.8 紳士服+12.5 婦人服+16.1 子供服-8.7

身の回り品+20.7 と好調

食料品-19.3と苦戦続く

生鮮食品-14.6 菓子-29.2 惣菜-23.0 菓子-29.2

化粧品+20.5 美術品+15.3

10月の店頭売上高(15日までの累計)は、

前年比+13.3%(2018年比+14.5%)

免税売上高は前年比+276.2%(同+51.3%)

免税を除いた店頭売上高は前年比+4.1%(同+11.1%)で推移

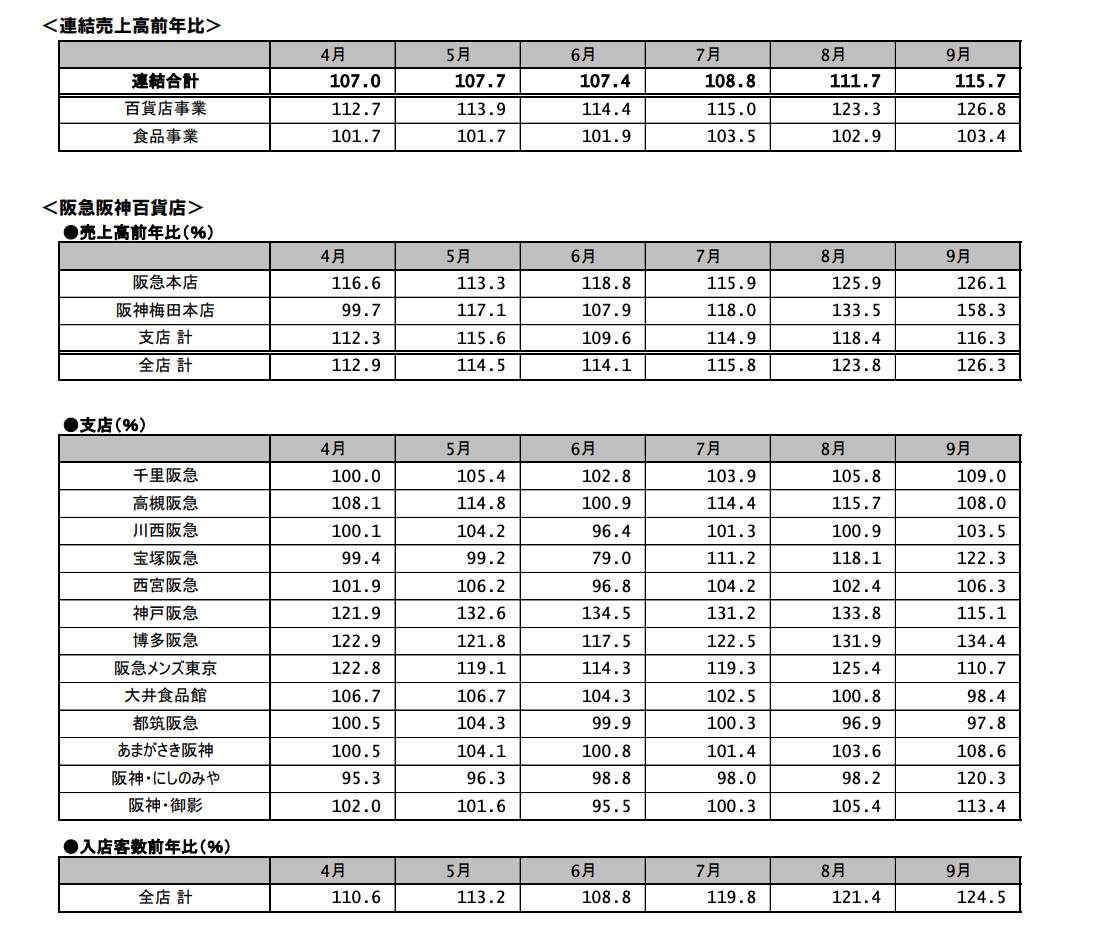

8242エイチ・ツー・オーリテイリング

前年は台風により、3連休を中心に関西と福岡の店舗が時短営業や臨時休業を実施。その影響の反動に加え、 インバウンドのお客様も含めて来店客数が順調

都心店各店の売上高が前年に対して2ケタの伸び

前年に台風の影響が大きかった博多阪急の売上高前年比が高伸

阪神タイガースが18年ぶりにリーグ優勝を果たし、阪神百貨店各店では15日からの1週間、祝賀セールを実施

阪神 梅田本店では、前年4月の建て替えグランドオープン以降、過去最高となる週間売上と来店客数を更新

売上高の2018年対比は、台風の影響の反動もあり127%、インバウンドを除く国内売上高対比118%

阪急本店は2018年対比132%(同国内売上高対比117%)、阪神梅田本店は 172%(同173%)

免税売上高は、4ヶ月連続で単月として過去最高を更新

阪急本店の概況

2ヶ月連続で過去最高売上高を更新

婦人ファッション全般が前年 売上高の2割以上と牽引

インターナショナルファッションやアクセサリー、バッグは前年売上高に対し5割以上と高伸

ニット、コート、ジャケットや帽子、バッグ、ショートブーツなど秋冬ファッションが 顧客を中心に本格稼働。

3連休は阪神タイガースのリーグ優勝も重なり、四国・九州をはじめ関東など遠方からのお客様も多数ご来店

8244近鉄百貨店

あべのハルカス近鉄本店では、6 日にオープンした「2025 大阪・関西万博オフィシャルスト ア あべのハルカス店」や、22 日に増床したフランチャイズ運営のレストラン「ベビーフェイ ス スカイテラス」が集客力向上に寄与

27 日にオープンしたフランチャイズ運営の新スイ ーツブランド「Pekolicious(ペコリシャス)」も目標を大きく上回り好調

1日からオリックス・バファローズ関連セールを実施 期 間の売上高は対前年約3割増 婦人服、婦人洋品シーズン商品が大 きく売上を伸ばした

コンビニ

8月の実績はローソン106.7 セブンイレブン105.5 ファミマ108.2

前月に引き続き、ローソン、ファミマの客数の伸びが高い。

飲料、アルコールに加え、アイス、お菓子関連の動きが良好。

ファミリーマート

既存店日商106.4%、客数105.3%、客単価101.1%

「ファミチキ」の累計販売数20億食突破を記念したキャンペーンや、「生 コッペパン」などの“生”シリーズの新商品「生フランスパン」の発売が好評

冷し麺や飲料、アイス等が前年を 上回る実績となった他、訪日観光客を中心とした行楽需要によりおむすびやサンドイッチ、 パン等のワンハンド商品が好調

具材が見える進化系中華まん「ビストロ まん」が好調

ConvenienceWearの秋冬商品の展開に加えて、人気キャラクターくじ の販売が好調

2651ローソン

全店売上104.9 既存店売上104.1

客数706人(104.4 ) 客単価777円(99.7)

ローソン事業 全店105.1 既存店104.1

客数705人+4.7 客単価786円-0.3

ローソングループ国内総店舗数14,612店

米飯は、リニューアルしたおにぎりの販売が好調。

デリカは、パスタサラダやリニューアルしたグラタン・ドリアの販売が好調。

カウンターファストフードは、からあげクンやマチカフェの販売が好調。

店内調理サービス「まちかど厨房」は、リニューアルした調理パンが好調

デザートは、「プレミアムロールケーキ(濃厚ショコラ)」や「コクふわツインシュー(濃厚ショコラ)」が売上を牽引。

冷凍食品は、デザートや人気店監修商品が売上を牽引

2024年2月期第2四半期決算補足資料

2023年度上期 決算説明会資料

2023 年度上期決算説明会 質疑応答

国内コンビニエンスストア事業は「ハピろー!」などのマーケティング施策効果、店舗理想形改装効果及び人流回復などにより既存店売上高 前年比が105.7%

中国のロックダウンの影響による赤字から 黒字転換し大幅な増益

エンタテインメント関連事業が好調(チケット事業及びシネコン事業が好調)

2024 年5月から本格的に導入する新セミオート(次世代発注システム)

オリジナル商品は付加価値をつけて、適切な価格設定。

ベーシック商品は価格抑制。

ローソンの弁当の価格政策、かなり思い切ったことをしている。

春夏のメインの価格帯は600円以上が5割以上、500~599円が3割前後

となっているが、秋は、500~599円とやや単価が低い価格帯をウエートをかなり上げる計画。逆に600円以上の価格帯はかなり減らしている。

400~499円の価格帯のSKUも倍増する計画。

チケットの状況をみると、コンサート関連のチケットは好調に見えるが、

映画の方は、まだまだ客数の戻りが弱いように見られる。

ATMの利用件数は55.6件。提携金融機関の拡大及び、キャッシュレス決済のチャージサービスの拡充で増加

3382セブン&アイ・ホールディングス

セブンイレブン(国内) 全店売上103.3 既存店売上102.4

客数102.4 客単価100.0

店舗数 21,269

7-Eleven, Inc(米国)

全店97.9 既存店98.0

商品売上97.9 ガソリン売上97.8

2024年2月期 第2四半期決算説明資料

2024年2月期 第2四半期決算補足資料

フルセルフレジの導入。セブンイレブンでは、セミセルフレジの方が、生産性が高いので、セミセルフレジを導入しているが、スーパーでは、フルセルフレジを導入。計画ではセルフレジの導入で、28%労働時間を削減

人時売上高を10万前後から15万前後に上げる計画

正直、スーパーでは、セミセルフレジの方が、生産性が高いと感じていたので、この決断には驚いた。セルフレジの方が、レジの読み込みが遅く、一人当たりのレジ時間で考えるとセミセルフレジの方がいいとは思うが、それほど人員を削減していかないと厳しい状況だと感じてしまう。

これでみると、規模が大きいほど収益性は低く、商圏が比較的小さい方が収益性が高い印象がある。SST事業は規模はやや縮小するものの、利益率は7%前後を目指しており、スーパー事業としてはかなり高い収益性を目指している。

サービス

8月の既存店売上は美容関連ではQBハウス113.9 田谷106.5

アミューズメント施設のイオンファンタジー112.0 ラウンドワン116.0

カラオケ136.3は前月に引き続き好調 ボウリング116.1も好調だが、アミューズメントはイオンファンタジーと比較すると108.9と伸びが低い。

プリクラのフリュー105.8 もプライズは123.4好調持続

快活CLUBなどのエンタメ事業は110.6

中古車業態は昨年のタイヤの駆け込み需要で苦戦

タイムパーキングのパーク24 は108.2 コーティングのkeeper技研106.5

葬儀のきずなHD121.5と好調

4343イオンファンタジー

全店売上104.1 既存店102.6

遊戯機械101.5 商品売上107.8

出店

カプセルトイ専門店「TOYS SPOT PALO」10 店舗

プライズ専門店「PRIZE SPOT PALO」4店舗を出店

店舗数691

プライズ部門では、人気ゲーム「牧場物語」「WAIWAI RADIO♪ 9bic 7m!n 8iper」等の当社限定 景品を展開

カプセルトイ部門では、当社オリジナルマシン「かぷえぼ」において毎 回大人気の前髪クリップ第3弾を展開

9月からイオングループのトータルアプリ「iAEON」との連携が始まる

2024年2月期 第2四半期決算補足資料

「株式会社イオンファンタジー 統合報告書2023」を発行

国内 売上317億+12.0 利益18.6億+10.5億(5.9%)

海外 売上91.5億+36.7 利益1.5億+6.5億(1.6%)

国内事業 営業利益の増減分析

既存店 売上増に よる効果+9.1億 荒利益 率改善+5.5億

人件費増-4.1億 水光熱費 増-1.2億

2022年度好調だったカプセルトイ 専門店をさらに新規出店加速

前期153→195店舗に拡大

プライズ専門店は前期21店舗から48店舗に倍増

メダル部門126.6%

7・8月連続で増量キャンペーンを実 施し、メダル会員数が増加傾向

新機種「ホリアテール」を追加、 春に導入した「桃太郎電鉄」と合わせ 200店舗超に導入

時間制遊具部門 136.4%

これまで控えられていた室内遊びへの ニーズが高まり売上好調

低年齢層向けに特化し、のびのび と遊べる「のびっこ」を18店舗まで 拡大

プライズ部門 108.9%

キッズプライズ売上高 120.7%

お菓子や雑貨、小さなぬいぐるみ などを展開している小型クレーン ブースの人気

キャラクター人気に左右されず売上 好調の「とれやすい!」ブースの展 開数を昨年から約3倍に拡大

カプセルトイ部門 123.3%

4666パーク24

9月のタイムズパーキングの売上高は、前年同月比106.5%(前月差△1.7pt)

`19/10月期同月比98.7%(前月差+2.0pt)

2022年8月は新規感染者数が増加したことにより、交通量およびタイムズパーキングの稼働へ影響があり、2023年8月の前年同月比が高めの水準であった

タイムズパーキングにおいて、新規開発は91件・4,811台、

解約は62件・2,027台

9月末時点では17,585件・575,151台(前月差+27件・+2,629台)

9月のタイムズカーの1台当たり利用料は、前年同月および`19/10月期同月より改善

タイムズカー車両数は60,594台、会員数は前月より48千人増加の2,387千人

4679田谷

全店売上4.7億-4.6

既存店売上4.6億+5.5

客数4.5万人+3.9

客単価10228円(+878円)

店舗71

4732USS

2023 年 7 月~9 月(3 か月間)

出品台数 114.6%、成約台数 104.8%

成約率 64.3%(前年同期実績 70.3%)

2023 年 4 月~9 月

出品台数 113.1%、成約台数 104.6%

成約率 62.0%(前年同期実績 67.0%)

5589オートサーバー

9月のASNETの取引台数は20697台+11.2%

6036KeePer技研

9月の全店売上は118.8 既存店売上109.1

来店台数106.4 平均単価102.6 店舗数は108

9月は大阪市平野区に、大阪府内で6店舗目となる「平野店」が開店

福井大和田店はコーティングブースを現状の4台→9台へ増設工事を行った

売上実績は、直営全108店舗で832,756千円

関東 (主に東京都と神奈川県)と関西 (大阪府)で前年実績を割れ込む異常事態

葛飾店 (93%)、足立店 (86%)、世田谷店 (66%)、杉並店 (97%)、三鷹店 (87%)、昭島店 (68%)、246玉 川店 (94%)、横浜綱島店 (79%)、大阪・鶴見店 (92%)、高槻店 (85%)と、これまで経験のない異常値

この異常値は、9月月初から発生しており、同月1日に『ビッグモーター社が車の販売時にカーコーティ ングを付帯販売していて、実際はそのコーティングはお金を取っただけで、施工そのものはされていなか ったのではないか?』という疑惑が一部メディアで報道

そのコーティングは「ダイヤモンド コート(コーティング)」という名称で、当社の「ダイヤモンドキーパー」と『ダイヤモンド』の部分で被 っているため、変に混同されていないか、店舗スタッフ、店長たちに確認したところ、『現時点で特にそ のような声は聞いていない』という回答が大多数

ニュース報道で『ビックモーター社のコーティングは”KeePer”だったのでは?』と誤解をさ れていたお客様が多かったことを実感

価格改定をした洗車は、台数が6%増、平均単価は約42%アップ

9月より洗車価格の改定を行いましたが、洗車台数は6%増加

8月中にご予約をさ れたお客様は『旧価格』で対応

洗車 の平均単価は、2,912円/台 → 4,133円/台と約42%増

キーパーコーティングの施工台数状況

EXキーパーは、913台 (20%増)と引き続き各キーパーコーティングの中で、最も高い伸び ECOプラスダイヤモンドキーパーが加わったダイヤモンドキーパーシリーズは、前述のダイヤモンド絡 みの誤解がありながらも3,947台 (16%増) クリスタルキーパーは3,982台 (3%減)

9月のキーパー製品等関連事業の売上は19.2%増

6071IBJ

お見合い件数は過去最高の単月 6 万件を突破、2023 年累計でも 50 万件超え

2023 年 9 月単月のお見合い件数は 60,120 件と、創業以来過去最多を更新

2023 年 1~9 月のお見合い件数は既に 50 万件を突破

好調な背景といたしましては、2023 年 1~9 月新規入会者数の月平均が 4,179 人と、新型コロナウイ ルス前(2019 年)の約 1.4 倍に増加

6238フリュー

9月の売上34.7億+30.9

世界観ビジネス20.2億+77.3

ガールズトレンド11.1億+4.5

ニュービジネス3.4億-23.4

プリクラの総プレイ回数243万回

平均単価232円 (前年207円)

有料会員数147万人

プレイ回数の推移を見ていると、昨年と比較してもかなり苦戦している。

現状、プリ機の価格は400~500円だと言われており、通常2~3人で利用することが多く、一人当たり200円前後かかると思われる。

だが、それと比較すると、単価が低いことから、サービス料金や、無料サービスなどの利用が高いのと思われる。

また苦戦している理由として想定されるのは、コロナ禍で、人気が高まっているプライズに流れているものと思われる。

このnoteでは、400円になった理由として、全身を撮ることができるようになってから、400円に上がったようです。

500円のプリ機には動画機能がついており、プリ機もかなり進化しているように思ます。昔のプリ機と比較すると、それほど高いとは感じないようには思いますが、今の世代にとっては、どうなのでしょうか?

このプリ機をみると現金払いなのがネックのように感じます。

今の世代はほとんどキャッシュレスで、支払うように思いますので、現金だと多少、利用するのに躊躇するのかもしれません。

ただ基本的に、複数人で割り勘で利用するので、難しいのかもしれません。

6571キュービーネットホールディングス

9月の全店売上111.9 既存店売上114.8

客数102.2 客単価112.6

7086きずなホールディングス

9月の売上8.9億+18.5

件数 1037+9.6 葬儀単価 85.9万+8.1

2024年5月期 第1四半期決算説明資料

2024年5月期 第1四半期決算短信

売上収益 2,725+19.2 営業利益 199+0.6

葬儀件数 2,975 件+8.3 葬儀単価 859 千円+11.5

オリジナルプランの好調が継続

前期からの出店・⼈員投資により固定費が増加

1Qは閑散期のため相対的な固定費負担割合も⼤

過去の推移をみると、やや売上総利益率が低く (35.9%)、前四半期も過去と比較しても著しく低い数値。

物価⾼に伴い直接原価率は上昇傾向にあったが、⾜元では単価回復の影響もあり多少落ち着きつつあるとコメント

前期からの積極投資(出店・⼈員)に伴い間接原価率が前期⽐上昇しているが、計画の範囲内

葬儀単価はオリジナルプランの好調、コロナ収束等を受け、緩やかに回復している。

件数に関しては、2022年〜2023年初頭は全国的な超過死亡傾向にあったが、23/5期4Q頃より収束の傾向が⾒られ、死亡者数の伸び率は鈍化

オリジナルプランの比率が22.5%から32.7%に上昇し、単価向上に大きく貢献。(617件→972件+57%増)

参列者数は21.2人→23.5人 となるが一人当たり単価はそれほど変化はしていない(3.6万)

1Qの進捗率は10.5% と前期と比較して低い進捗率

連結最終利益は前年同期比3.0%減となり、直近の売上営業利益率は8.6%→7.3%に悪化し、決算発表後大きく下落。

コンセンサス予想では、今期の売上130億+23.4 営業利益17.2億(13.2%)

来期が売上153億+17.8 営業利益21.7億+26.2 (14.2%)

と高い成長性を予測されている。

中期経営計画と比較すると、かなり高い数値を予測されている。

出店も順調で、直近のホールあたりの件数も伸びていること、オリジナルプランの比率がかなり上昇していることで、単価は安定していると想定されている。また参列者数はそれほど変化がないことから、家族葬の比率は今後も続くと考えているのかもしれません。

目標株価は2500円となっています。

バリエーションは10~15倍前後で推移していることから、

時価総額170億前後を想定していると思われ、営業利益は17~25億前後を考えているのではないかと思われる。

7372デコルテ・ホールディングス

2023 年9月度 売上高前年比:123.3%

撮影件数前年比:126.6%

撮影単価前年比:97.3%

2023 年9月期第4四半期累計 売上高前年比:110.2%

撮影件数前年比:97.7%

撮影単価前年比:112.8%

7605フジコーポ

前期9月は、タイヤメーカーによる値上前の駆け込み特需があった

当期9月の既存47店舗の売上高は、前年同月比 -14%

本部売上高合計は前年同月比 -8%

タイヤ・ホイールは販売本数前年同月比 -20%、平均単価 +8%、販売高 -13%

用品販売高は前年同月比 +8%、作業料は前年同月比 -18%

7865ピープル

9月度売上高は海外・国内合わせて前年同月比156.4%

国内11.8億(77.1%) 海外27.9億(64.0%)

米国向け輸出は、当月度は前年同月比をみると増加しているものの、前年の米国ディストリビューターの意向によるイレギュラーな受 注・出荷スケジュールの影響であり、セルアウトが増えている状況ではありません

依然として通期では前期の7割程となる見通し

国内の状況

市況は依然として、物価高による買い控えや、玩具・遊具購入よりもレジャーや飲食に出費が向けられる傾向が続き、 乳幼児玩具系全体で下降傾向にあり、当社商品も厳しい状況

8914エリアリンク

総室数 100,000 室を突破。

稼働数 88706室 稼働率88.27%

既存稼働率90.77% 新規稼働率52.6%

9月出店: 20物件671室 9 月退店 :4 物件 103 室

2023 年出店目標 4,700 室に対し、9 月までの出店累計 3,582 室。

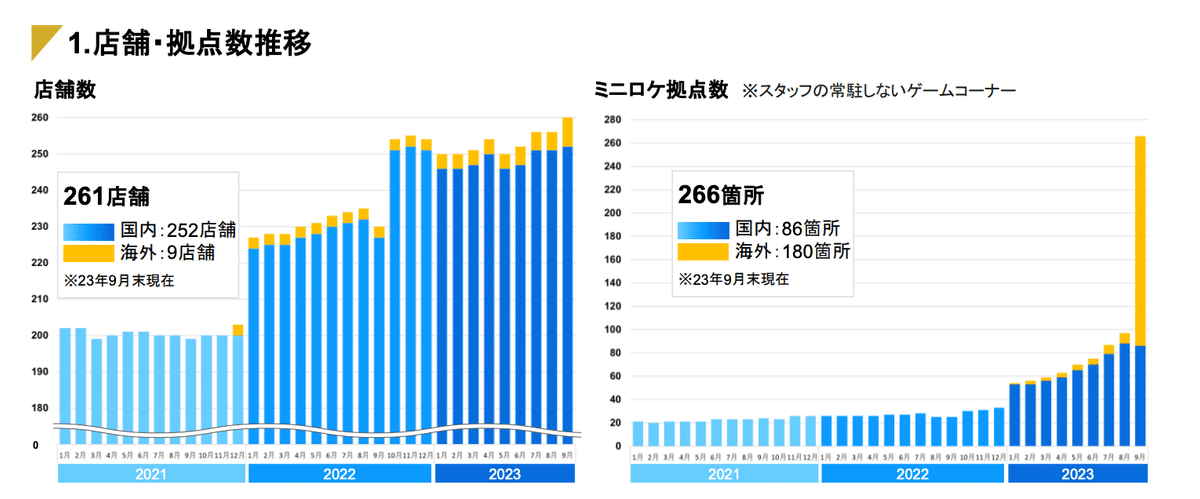

9166GENDA

9月の店舗数261 国内252 海外9

ミニロケ拠点数266 国内86 海外180

米国法人『Kiddleton, Inc.』の完全子会社化を受けて、北米における店舗及びミニロケの拠点数が 一気に伸張

9月15日(金)山形県4店舗目の『GiGO新庄』オープン

9月20日(水)GiGOの旗艦店、『GiGO総本店』が池袋サンシャイン60通り沿いに地下1階・地上3階の4フロア構成でグラ ンドオープン

クレーンゲームやビデオゲーム、音楽ゲームや大型ミ ラー&ドレッサーを併設したプリコーナーと、スケールを活かした圧巻の機種構成で、ゲームセンターの今を体感

コラボ焼きが話題の『GiGOのたい焼き』や日本発のグルメポップコーンブランド『ヒルバレー』のコーナーも 常設

都内最大級「GiGO総本店」をレポート

地下1階~3階の4フロアが「GiGO総本店」

ゲームの設置台数は、GiGOの旗艦店にふさわしい圧巻のスケールを誇る 計507台

クレーンゲーム 269台、音楽ゲーム 72台、体感ゲーム 46台、プリントシール機 18台、ビデオ大型カードゲーム 72台、キッズカードゲームその他 30台

カプセルトイ(GORON!)は、全部で155面。

1階はクレーンゲーム専門フロア。

2階はクレーンゲームとキッズカードゲーム。

人気アニメのフィギュアやグッズなど、アニメ関連のプライズを揃える

キッズカードゲームは全部で30台 カプセルトイ(GORON!)は155面

3階にはプリントシール機18台の「プリコーナー」

フロアの奥には、大型ミラーやドレッサーも併設

体感ゲームは全部で46台。マリオカートや頭文字Dなど

地下1階は音楽ゲームとビデオゲームのフロア

音楽ゲームが72台、ビデオ大型カードゲームが72台

地下1階は、すべてのゲームにネット配信設備が完備

e-sportsプロリーグ「BEMANI PRO LEAGUE(ビーマニプロリーグ)」「チームGiGO」の関東の拠点に

リーグで使用する「beatmania IIDX LIGHTNING MODEL」が12台、「SOUND VOLTEX -Valkyrie model-」(12台)あり

9251AB&Company

9月の全店売上112.7 既存店売上100.8

店舗数896 FC502 直営店394

新規11 退店2

直営店売上11.4億 +6.7

FC店売上 12.1億 +19.2

旅行

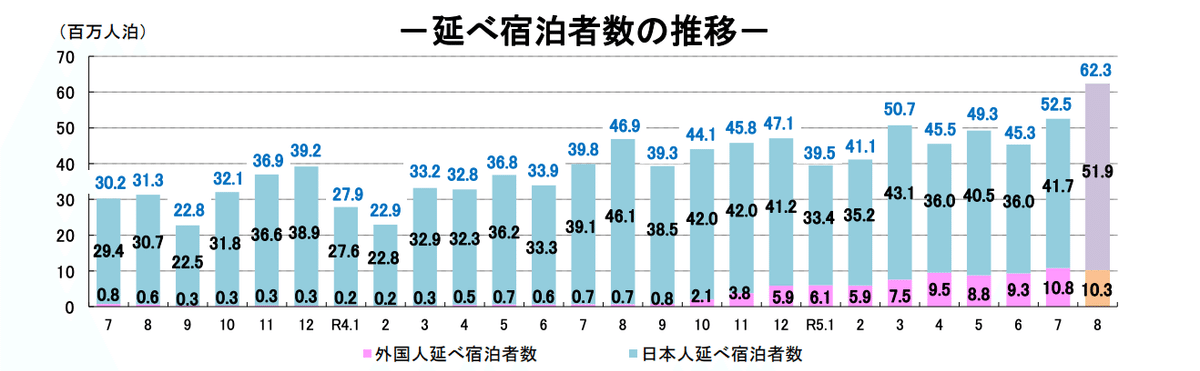

8月は、6,227万人泊、 2019年同月比-1.5%(前年同月比+32.9%)

日本人延べ宿泊者数は、5,193万人泊、 2019年同月比-3.4%(前年同月比+12.5%)で

外国人延べ宿泊者数は1,034万人泊、 2019年同月比+9.0%

7月の外国人延べ宿泊者数は1081万人

その内東京都の宿泊者数は411万人 関西の京都が113万人 大阪181万人

福岡41.6万人 沖縄46.1万人 北海道71.6万人

国別でみると、上位は中国139万、台湾131万、韓国121万、米国102万

日本人の宿泊者数は4173万人

多いのは東京都433万人、神奈川183万人 千葉198万人

大阪244万人 京都141万人 兵庫114万人 福岡122万人 沖縄300万人

長野県150万人 静岡172万人 愛知139万人 北海道347万人

客室稼働率が高い都道府県は東京73.8、大阪67.3、北海道71.7、福岡67.0

6577ベストワン

9月の月間予約受注額

予約受注額:257,903 千円(9月としては過去最高)

2024 年 1 月~3 月の MSC ベリッシマ沖縄発着クルーズの売れ行きが堅調

9月 26 日 (火)に販売が開始された 2024 年 4 月以降出発の MSC ベリッシマ横浜発着クルーズ・東京発着クルーズ (特にゴールデンウィーク出発のクルーズ)のご予約を多数

9603HIS

海外旅行取扱高速報

8月の取扱高は34003 19年対比で71.6%

国内旅行取扱高速報

8月の取扱高は6295 19年対比で81.7%

訪日旅行取扱高

8月の取扱高は740 19年対比で30.0%

9616共立メンテナンス

8月の売上は219億 +45.1億 126%でした。

寮事業の売上41.5億+4% ホテル事業の売上126億+28%

ドーミインが68.7億+30% リゾート56.7億+25%

日本人学生及び留学生の契約数が大幅に増加したことにより、期初稼働率が98.2%

ホテル事業につきましては、夏のトップシーズンに入り国内レジャー需要が大幅に増えた

ドーミーイン・リゾート共に高い稼働・客室単価で推移

交通

9003相鉄ホールディングス

8月の実績

通勤定期 収入11.05億+15.8 輸送人員874.5万+6.1 単価+9.7

通学定期 収入0.85億+12.3 輸送人員187.6万+8.0 単価+4.3

定期外 収入14.6億+29.9 輸送人員685.9万+18.0 単価+11.9

バスの営業収益 5.4億+15.9

相鉄ローゼンの8月の実績

全店+1.5 既存店+1.8

客数-1.4 客単価+3.3 店舗数51

ホテルの実績

8月の客室稼働率は80.2% 客室単価10804円+3637円

Rev.PAR8662円+4013円

9007小田急電鉄

8月の輸送実績

通勤定期 収入29.8億+11.4 輸送人員+4.4 単価+7.0

通学定期 収入3.5億+5.0 輸送人員+5.1 単価-0.1

定期外 収入59.8億+22.1 輸送人員+15.4 単価+6.7

ホテルの実績

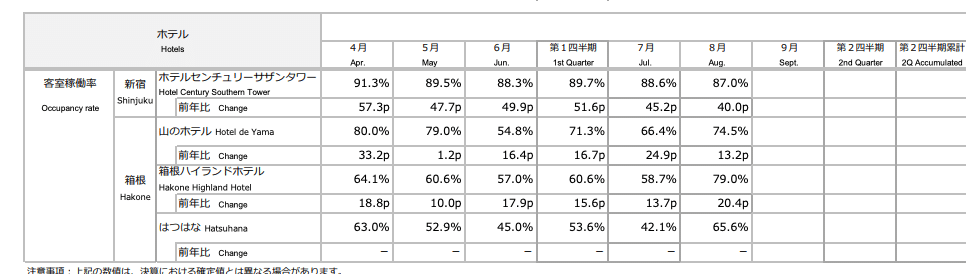

新宿

ホテルセンチュリー 稼働率87.0%

箱根

山のホテル 稼働率74.5%

箱根ハイランドホテル 稼働率79.0%

はつはな 稼働率65.6%

9009京成電鉄

8月の輸送実績

定期 収入15.1億+6.0 輸送人員+6.8 単価-0.8

定期外 収入39.4億+48.6 輸送人員+22.1 単価+26.5

成田発着 収入20.5億+100.3 輸送人員+69.1 単価+31.2

有料特急 収入6.05億+129.0 輸送人員+122.1 単価+6.9

定期外の内、成田発着の収入が52% 有料特急の収入が15.2%

成田発着の輸送人員の割合は18.9%

成田発着の内、有料特急の利用率は31%

9021西日本旅客鉄道

9月の運輸収入は122.2

近距離123.9 中長距離130.0 定期106.1

山陽新幹線136.0

のぞみ132.0 ひかり150.0 こだま152.0

小倉-博多128.0

北陸新幹線134.0

在来線116.0 特急159.0

9042阪急阪神ホールディングス

阪急電鉄の輸送実績

定期 収入26.4億+8.2 人員+5.0 単価+3.2

定期外 収入49.3億+18.3 人員+11.7 単価+6.6

阪神電気鉄道の輸送実績

定期 収入9.9億+8.8 人員+5.8 単価+3.0

定期外 収入19.4億+20.1 人員+15.0 単価+5.1

ホテルの実績

近畿

稼働率90.0% ADR17010円+5944円

首都圏

稼働率85.9% ADR18704円+9308円

9044南海電気鉄道

8月の実績

定期 収入16.3億+4.2 人員+3.1 単価+1.1

定期外 収入28.7億+40.1 人員+22.8 単価+17.3

空港線利用:収入8.8億+143.3 人員+105.6 単価+37.7

空港線利用の収入の割合は19.6% 人員は7.5%

空港線の定期の利用者は平均1.1万人前後 平均単価9000円前後

空港線の定期外の平均単価は784円

空港線以外の平均単価は312円

運賃・料金は、JRより南海電鉄のほうが安い傾向

9048名古屋鉄道

8月の輸送実績

定期 収入28.7億+4.5 人員+4.0 単価+0.5

定期外 収入40.1億+23.4 人員+19.1 単価+4.3

9201JAL

海外

旅客数59.3万(172.5% ) 19年対比67.5% 利用率82.3%

国内

旅客数 318万(113.3%) 19年対比87.3% 利用率81.3%

9202ANA

海外

旅客数64.6万+86.6 19年対比-34.3 利用率80.2%

国内

旅客数390.9万+23.3 19年対比-17.9 利用率77.9%

その他

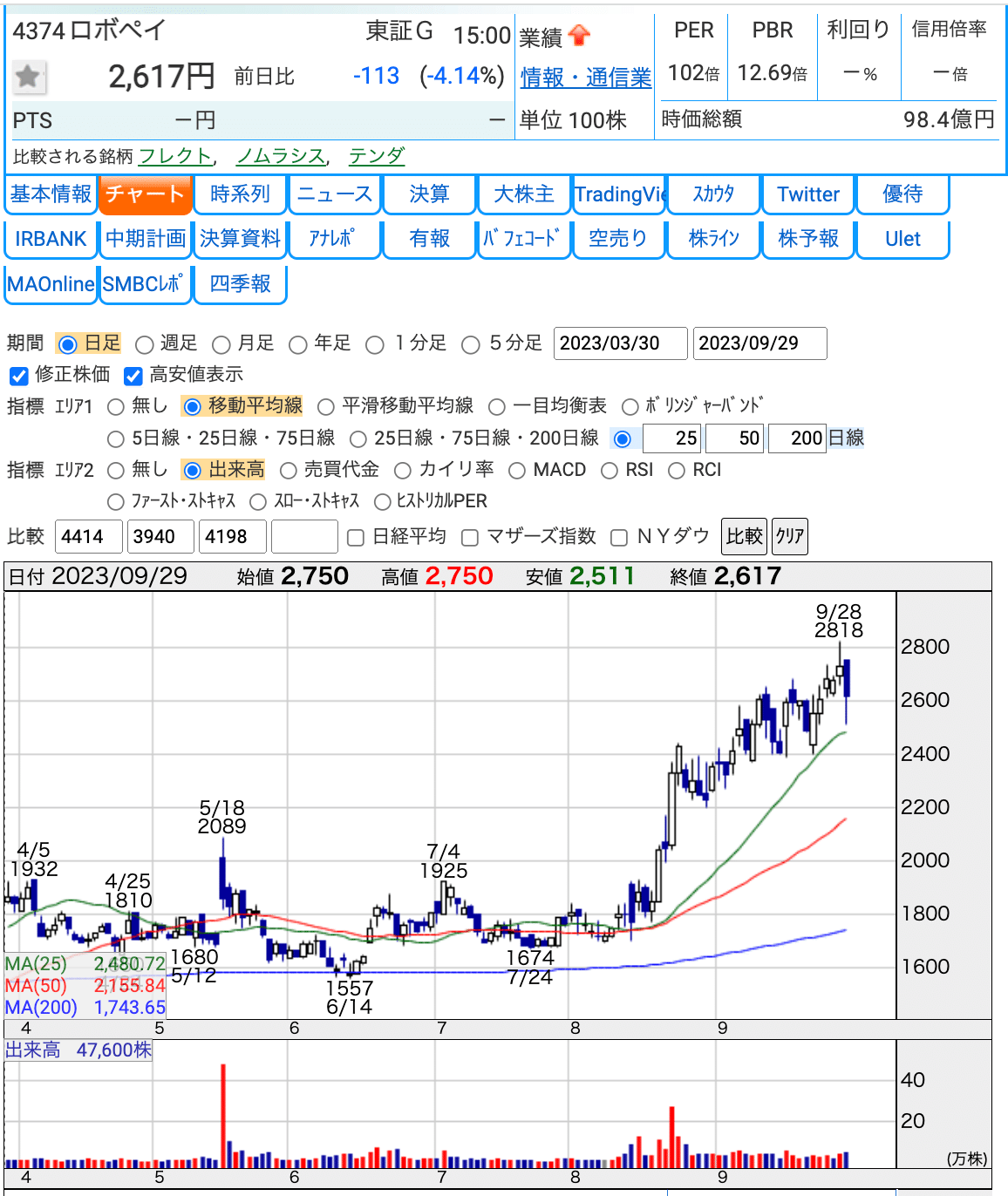

4374ROBOT_PAYMENT

8月の請求管理ロボのリカーリング収益は68百万

サブスクペイのリカーリング収益は115百万

4431スマレジ

9月の実績

有料プランの合計は32459店舗+538

昨年と比較すると、+5829店舗増加(+23.4%)

増加数が大きいプランはプレミアムプラス+310

リテールビジネス+118

アクテイブ店舗数は39919店舗で割合は29.7%

9145ビーイング

この記事が気に入ったらサポートをしてみませんか?