月次(2023.8)

アパレル

アパレルの全店のランキングを見てみると、依然靴業態は好調

ABCマート124.4 ダブルエー127.0 、チヨダの既存店109.7 ジーフットの既存店112.0と好調が持続

レデイスアパレルでは、アダストリア120.6 Uアローズ115.3 加え、ハニーズHDも117.8も前月と比較して大きく伸ばしています。コックス119.1も洋服だけでなく、サンダル、バック、帽子などがかなり売れている

服飾雑貨も7月はかなり好調 眼鏡のジンズ115.2 パリミキ110.0 愛眼113.7

サックスバー 120.9と復活、サックスバー は8月の旅行シーズンに向けて、スーツケース、バック類が売れていたのだと思います

アクセサリーのヨンドシー はよくないですが、玉屋が運営する、

ハートダンス」「リュッカ」は+13%以上で推移して好調 玉屋はアパレル事業を婦人靴のダブルエーに事業譲渡して、アクセサリーに事業を集中

玉屋 アクセサリー事業が予算上回る推移 都心店好調、単価向上が貢献

靴下のタビオも既存店117.0と好調

紳士服では、AOKI既存店113.1青山商事既存店112.2と比較的好調

この時期は秋物のスーツの立ち上がり時期になりますので、秋物の動きには注目

子供服は百貨店系のナルミヤが、109.0と好調を持続 好調な店舗の多くは、SC 百貨店は103.7とそれほどいいわけでありません。

百貨店では、ワールド118.3オンワード112.6が引き続き好調

注目度の高い良品計画は既存店は108.1 ですが、衣料品・雑貨は113.3と7月は好調

東京税関管内貿易概況(令和5年7月分)速報

7月のファッション小売り商況 猛暑で盛夏物が売れる 19年度比で客数減も客単価が大幅増

《ファッションビル・駅ビル商況7月》需要捉えて高い伸び 猛暑が夏物を押し上げ

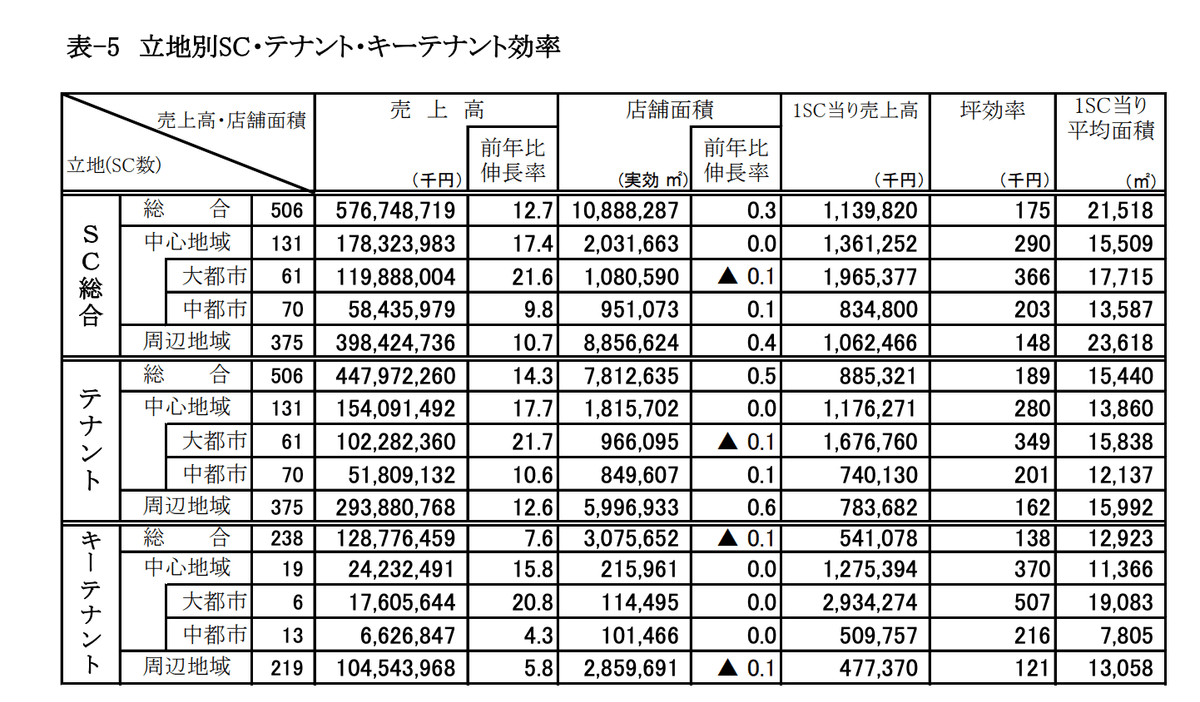

SC販売統計調査報告 2023年07月

7月度の既存店+12.7%

中心地域+17.4%、周辺地域は+10.7%

夏休みによる外出機運の高まりに加え、国内外の旅行客などが増加したことで、とくに中心地域の大都市が好調

「ファッション」はサマーセールの開催や連日の猛暑により、盛夏商材が高稼働 「雑貨」は外出機運の高まりにより旅行用品が好調 冷感グッズなどの暑さ対策商品や日傘、サングラスなどの紫外線対策商品も高稼働

外出機運の高まりによりサンダルなどの靴が好調

中心地域・大都市は+21 .6%

観光地や旅行客の往来が多いターミナル駅周辺のSC、地下街がとくに好調

中心地域・中都市は+9.8%

観光地や繁華街に立地するSCが好調

周辺地域は+10.7%

レジャー需要にも対応する広域商圏の大型SCが好調

北海道は、+17.1% と最も伸び率が高い

国内外の旅行客や野外イベント、インターハイ開催による来館数の増加

関東+12.5% 近畿は+13.6%

国内外の旅行客、とくにインバウンド客の来館数が増加

九州・沖縄は+15.0% 福岡市は大都市で最も高い+23.5%

インバウンド客や水泳の世界大会開催などによる来館数増加が売上げに寄与

2685アダストリア

8月は、全店売上高前年比112.8%、既存店前年比111.2%

各地で連日猛暑日を記録するなど暑い日が続き、夏休みや帰省などの外出需要も高く、夏物商品の販売が好調

グローバルワーク、ニコアンド、ローリーズファーム、スタディオクリップ、ラコレ等が好調

抗菌防臭、冷感素材のカットソーや、男女ともに定番のパンツが好調

服飾雑貨ではサンダルとボディバッグ、生活雑貨ではペットボトルホルダー、「ミッフィー」のコラボ商品が人気

8月の出店1 閉店4 店舗数1245店舗

8月の全店は112.8 既存店は111.2 でした。

客数103.8 客単価107.1 と好調を持続

6-8月の累計では、全店114.5 既存店113.1

客数104.4 客単価108.3

3-5月と比較すると、客単価はセールを強化したことで、やや落ちているが、その分客数が増加して、売上は好調を持続している。

昨年との違いは7月の天候不順があったことと、8月下旬に気温が下がったことで、秋物の動きが良かったこと。今年は、いまだに猛暑が続いていることで、秋物の動きはそれほど良くないように感じる。

昨年の実績をみると主力ブランドが好調だったが、今シーズンも主力のブランドが好調のコメントあり

利益予想80~90億はいくのではないかと思うが、

やはり気温がかなり高いので、下期の状況は気になるところ

2792ハニーズホールディングス

全店で前年比 1 0 8 . 7%、既存店で前年比 1 0 8 . 1%

客数は99.4% 客単価は108.7%

セールが好調に動いたことで中旬までは堅調に推移

猛暑が続いたことで秋物の動き出しは鈍かった

6-8月の累計では、全店売上110.7% 既存店売上109.6%

客数100.4% 客単価109.1% でした。

出店3 退店7

2023年5月期 決算短信〔日本基準〕

2023年5月期(第45期)決算説明会

DATABOOK

売上高548億88百万円(前年同期比15.1%増)

営業利益76億70百万円(同53.6% 増)

高い精度での商品企画が、回転よくプロパー販売につながった

販売機会ロスの低減に加え値引きの抑制も継続して実施

改装実績35店舗のうち、29件が増床案件

改装後の店舗売上は、前期比で平均132.9%

2022年8月より、スクロール社との卸売り販売を開始(卸売上2億75百万円)

売上総利益率は60.9%(前年同期比0.6ポイント増)

為替予約による為 替変動リスク低減も水準維持の要因

販管費率は46.9%(前年同期比2.9 ポイント減)

EC事業: 売上高55億6百万円(前期比121.4%)

「店舗受取」機能の利用は順調。 WEB広告、SNS等を活用したコーディネート提案、WEB限定や店舗との 合同イベントの随時開催

今後の見通し

売上高570億円(当連結会計年度比3.8%増)

営業利益73 億円(同4.8%減)

既存店売上高 前期比102.8%(上期104.7% 下期101.1%)

EC売上高62億円(前期比112.6%)、EC化率10.9%

出店計画:新規出店25店舗、退店20店舗、改装25店舗

コロナ禍からのペントアップ需要を含め、各種イベント開催や旅行、 行楽シーズンのお出かけ需要など、外出機会の増加を見込む

下期は、前期からの価格転嫁の状況もある程度一服し、前期並みの進捗

売上総利益率60.2%

販管費270億円(前期比104.8%)

給与手当 等前期比約4%程度増加見込み

広告宣伝費、水道光熱費 等前期比約4%程度増加見込み

3046ジンズホールディングス

8月度の国内アイウエアショップの売上高対前年比は、全店ベースで+14.0%、既存店ベースでは+12.2%

サマーセールは抑制しているものの、「Combination Titanium」を始めとした高単価フレーム商品が好調

紫外線や目に見える光でカラー濃 度が変化する「可視光調光レンズ」や、「ファッションカラーレンズ」をはじめとしたオプションレンズの装着率が上昇

店舗数は、473 店舗

6-8月の全店売上は+13.6% 既存店+11.7%

下期:全店売上+9.4% 既存店+7.2%

下期予想:国内293億+4.3% 海外95.9億+31.6%

既存店+3.0%

3415TOKYO_BASE

全社合計 151.4%(実店舗 176.6%、EC 80.4%)

既存店98.6%(実店舗107.7% ,EC90.4% )

国内合計 141.6%(実店舗 161.7%、EC 80.4%)

8月度の全社前年対比は125.1%、既存店106.6%

既存店前年対比の国内は、夏物セール、晩夏物プロパー販売及び顧客向け販売会開催により秋物の立ち上がり順調

自社オンラインストア、ZOZOTOWNともに夏物セールは増加したものの、猛暑により秋物の動き鈍い。

2024年1月期 第1四半期決算短信

上場維持基準への適合に向けた計画

3591ワコール

ワコールブランド(インナーウェア)を担当する第1ブランドグループの売上高※(納品)は、前年同月比88%

「ハグするブラ」や「リボンブラ」が好調

店頭在庫の調整を行った結果、売上高(納品)は前年同月および計画値を下回りました

第1ブランドグループの自社EC売上高は、前年同月比106%

ウイングブランドを担当する第2ブランドグループの売上高※(納品)は、前年同月比97%

第2ブランドグループの自社EC売上高は、実需期におけるクーポン施策が売上拡大に寄与し、前年同月比126%

「アンフィ」ブランドを担当する第3ブランドグループの売上高※(納品)は、前年同月比125%

セール商品の販売が好調

プロパー商品の販売が想定に届かず、計画は下回り

コンディショニングウェア「CW-X」を中心に担当する第4ブランドグループの売上高※(納品)は、「CW-X」ブランド、パーソナルウェア(ナイトウェア)ともに堅調

百貨店103%、量販店のワコールブランド103%、ウイングブランド97%、専門店99%

直営店の主力ショップである「アンフィ」は、セール商品の売上拡大が寄与

ワコールザストアは、セール商材の販売が好調

自社ECの売上高※は、各ブランドの主力商品の売上が寄与し、前年同月比110%

ピーチ・ジョンの国内事業の売上高は、前年同月比90%

他社ECは、セール商品の好調な販売を背景に前年同月比111%

3608TSIホールディングス

8月の全店売上102.9 小売店107.4 オンライン93.4

既存店売上106.5 小売店110.8 オンライン97.1

2024年2月期 第1四半期決算説明会

2024年2月期 第1四半期決算短信〔日本基準〕

3612ワールド

国内小売売上が前年同月比111.2%となり、内訳は店舗売上が同113.1%、Eコマース売上が同104.5%

既存店売上は前年同月比118.2%となり、休日数の前年差はございません。なお、既存店売上はコロナ禍前の2019年8月に対して84.4%

気温の高い日が続いたことから、夏物商品のセール販売が好調

人流の店頭回帰とインバウンド効果を背景として、店舗販路がEC販路より優位の状態は継続

ブラウスやカットソーの稼働が良く、徐々に半袖から5分袖へ売れ筋のシフトも

雑貨においては、UV折り畳み傘やサンシェード、コンパクトハンディファンといった猛暑対策アイテムがとりわけ好評

百貨店「タケオキクチ」や駅ビル「ドレステリア」「ラグタグ」、SC「オペークドットクリップ」「シューラルー」等のアパレルブランドが増勢基調

ジュエリー「ココシュニック」やバッグ「ヒロフ」といった雑貨ブランドも好調

2024年2月期 第1四半期決算補足資料(データブック)

2024年2月期 第1四半期決算短信〔IFRS〕

ブランド事業の経営成績

売上収益が463億89百万円(前年同期比5.6%増)

営業利益が44億48百万円(同2.5%増)

デジタル事業の経営成績

売上収益は76億35百万円(前年同期比10.2%増)

営業利益が3億68百万円(同19.4%増)

プラットフォーム事業の経営成績

売上収益は164億51百万円(前年同期比3.5%増)

営業利益が1億66百万円

7455パリミキ

8月の全店売上は+12.3 既存店+11.8

7月に続いて好調が持続。

サングラスの売上が好調だと思われる。

18月の百貨店の売り上げでも、

高島屋は日傘の売り上げが1.5倍、サングラスが2倍 従来は5〜6月の販売が好調で8月になると需要が落ち着くが今年は猛暑で売れ続けているようです。伊勢丹新宿本店(東京・新宿)でもサングラスが1.7倍

マスク後はメガネで隠す? 生まれそうなニューフェース

また脱マスクで、顔作りに変化が出ているようです。

高島屋でも「おしゃれアイテムとしてのメガネ需要が増え、赤やピンクなど派手な『べっ甲』タイプが人気」

メガネ専門店「Zoff(ゾフ)」でも、サングラスもバカ売れ。とりわけ人気なのが色の濃いレンズ。

ジンズではレンズ幅が大きく、軽めのエアフレームタイプの販売本数は前年同期比2桁増 「太縁タイプ」のブームが来ているようです。

パリミキでは、こういった眼鏡を取り扱っているかはちょっとわかりませんが、若い人の間では、眼鏡をお洒落アイテムとしてこの夏、購入している人は多かったようです。

パリミキの1Qのサングラスの売上で見ると、11億+56.0の実績です。

昨年の2Qの実績を確認すると、8.3億なのでかなり売れおり、サングラスの購買動機が客数増加に繋がっていると思います。

コロナ前のサングラスの2Q累計の実績では、18億前後でした。

DATA FILE 2024年3月期第1四半期速報

2024年3月期 第1四半期決算短信〔日本基準〕

2023年3月期 決算説明会資料

DATA FILE 2023年3月期第2四半期速報

売上高12,022百万円(前年同期比4.5%増)

営業利益552百万円(前年同四半期は営業損失25百万円)

国内

売上高は10,551百万円(前年同期比2.9%増)

セグメント利益503百万円(前年同四半期 はセグメント利益7百万円)

コロナ禍では苦戦していたサングラスと補聴器の売上が好調

海外

売上高は1,511百万円(前年同期比16.0%増)

セグメント利益48百万円(前年同四半期は セグメント損失31百万円)

海外法人におきましても全ての法人が通常の営業ができる状態になっており、東南アジアの法人を中心に増収

ロックダウンにより営業損失が大きかった中国法人につきましても、損失額は縮小し改善傾向

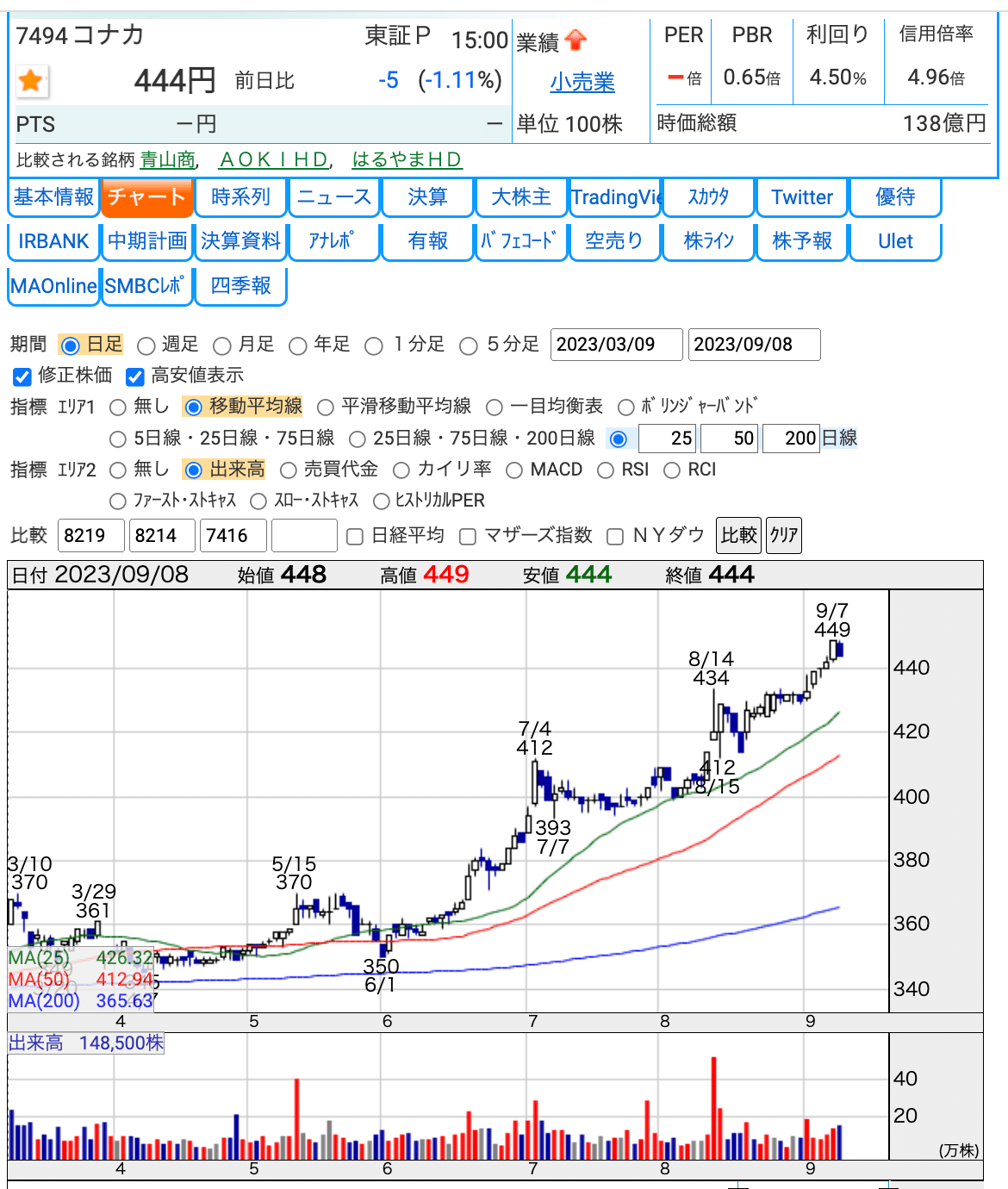

7494コナカ

8月の全店売上は114.8% 既存店売上116.3%

客数112.4% 客単価103.4%でした。

売上高は527億36百万円(前年同期比4.5%増)

営業利益は7 億57百万円(前年同期は営業損失10億18百万円)

売上高は506億99百万円(前年同期比4.4%増)サマンサ含む

スーツ需要の回復を背景に、「コナカ・フタタ」で は新たなクールビズスタイルのご提案として『クールベスト』と『クールネッカチーフ』を発売し、ご好評

「なでしこジャパン」(サッカー日本女子代表)にオフィシャルスーツセットを提供

フードサービス事業

売上高は13億72百万円(前年同期 比8.2%増)

かつやを中心に価格改定を行った

教育事業

売上高は6億64百万円(前年同期比5.0%増)

Kids Duoの生徒数が増加

7545西松屋チェーン

気温の高い日が続き、夏物衣料や水遊び用品の売上高が大きく伸びました。既存店売上高前期比は 105.1%、既存店、新店、インターネット販売を合計した全社の売上高前期比は 108.9%となりました。当月は、新たに2店舗を出店し、1店舗を閉鎖

8月の月次は全店108.9 既存店105.1 客数は今期初めて、昨年をクリア。

6-8月の実績は全店105.6 既存店101.9

既存店は3-5月と比較すると、それほど変化はなし。客数は伸び悩むも、客単価は+4.7%

当月出店】

7月27日 北見西富町店(北海道北見市)

8月3日 新オリンピック武蔵浦和店(さいたま市南区)

【当月閉店】

8月20日 小倉井堀店(北九州市小倉北区)(店舗改装のための休業)

2024年2月期 第1四半期決算短信〔日本基準〕

売上高は468億7百万円(前年同期比4.0%増)

営業利益は46億4千万 円(前年同期比5.4%減)

衣料部門は春物衣料が好調に推移し、5月の気温上昇に伴い夏物衣料 が伸長

小学校高学年向けの衣料につきまして、引き続き大きく売上を伸ばす

雑貨部門は粉ミルクなどの食料品や紙おむつ、シューズ、服飾雑貨などが好調

7453良品計画

既存店及びオンラインストアで昨比106.4%、直営店全店及びオンラインストアでは119.7%

生活雑貨は前年並みの水準にとどまったものの、衣服・雑貨は端境期商品の投入が奏功し、2割強のプラス、食品もテレビ放映の影響等でカレーが好調に推移し、前年をクリア

8月の全店売上は119.7 既存店106.4

客数95.0 客単価112.1

衣類123.6 食品102.2 雑貨99.2

前月に引き続き衣類が好調

6-8月の実績では、全店売上117.3 既存店105.0

客数93.6 客単価112.1

9/1(金)無印良品、「ZOZOTOWN」での販売スタート

ZOZOTOWNではレディースやメンズ、キッズウェア、靴・バッグなどの衣料品約500品目およびコスメや収納用品、キッチン用品など生活雑貨900品目が取り扱われる予定

9/8(金)西日本の旗艦店「無印良品 グランフロント大阪」 リニューアルオープン

4階フロアのみでの展開でしたが、2階、3階、4階にフロアを拡大 売り場面積はリニューアル前の約2倍で、関西最大の店舗

7683ダブルエー

8月の実績です。

売上は10.2億+34.0% でした

店頭販売が5.8億+19.0% オンライン販売が2.7億+53.0%

ミッシュマッシュの売上は0.8億でした。

全国的に気温が高くサンダル等の夏物商品が好調

オン ライン販売は、引き続き好調

日傘、サングラスでもそうですが、サンダルにおいても、8月になっても販売が好調だったようです。

昨年もそうだったのですが、8月になっても夏物が売れているのは驚きです。

通常8月になると、夏物の履ける期間が短くなるので、売上は落ちるのですが、やはり、夏の暑い期間が長くなっていることで、夏物の売れる期間が長くなっているように感じています。

逆に秋物の着用期間が短くなるので、難しくなっているとは思います。

また、かつては安い商品が溢れているため、コスパ意識が低かったと思われますが、コロナ以降はコスパ意識がかなり高くなっているように感じ、消費の変化を感じます。リユースの存在も大きいとは思いますが。

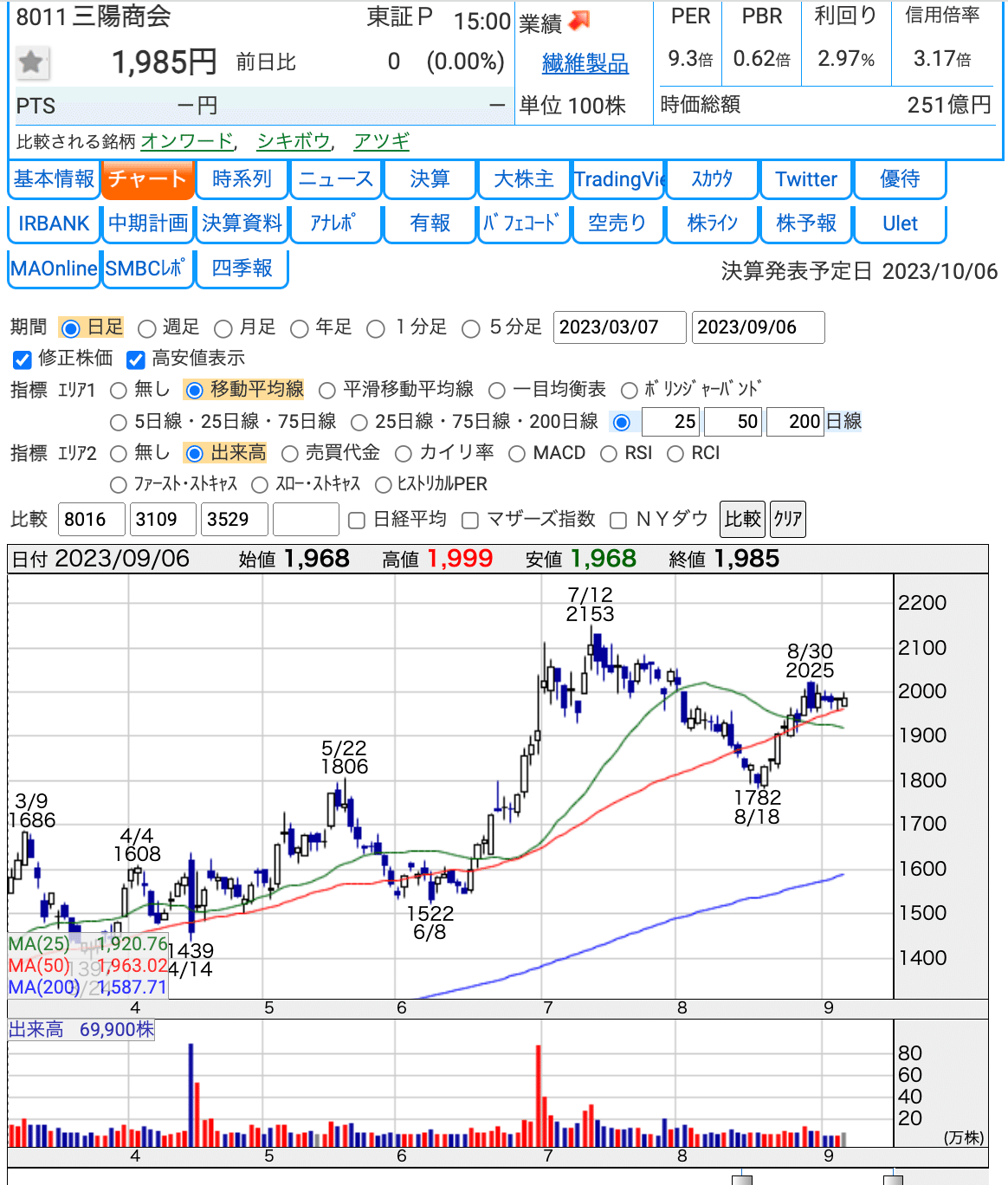

8011三陽商会

8月単月の百貨店・直営店・アウトレット等リアル店舗の合計では前年比111%、EC・通販は前年比97%、全社売上高は前年比108%

上期累計ではリアル店舗は前年比111%、EC・通販は前年比100%、全社売上高は前年比110%

夏休み期間中の帰省や旅行等の外出機会の増加、更にはインバウンド消費の高まりにも支えられ、引き続き堅調な推移

盛夏商材や先行展開の秋物商材を積極的に投入したことにより、リアル店舗を中心に前年を上回る推移

クリアランス商戦の短期化によりセール売上はほぼ前年並みの結果

ジャケット、ワンピース、パンツ等のアイテムを中心にプロパー商材が稼働し、前年に対してプロパー売上を大幅に伸ばす

8185チヨダ

8月の実績です。

全店売り上げは+5.3 既存店+8.6

客数+0.8 単価+7.7でした。

退店は7店舗で、上期累計では、出店7 退店20になります

店舗数は908

6-8月の実績では、

全店+5.9 既存店+8.3 客数-0.5 単価+8.8でした

閉店が多かったので、全店の実績はやや落ちてはいます。

サンダルが好調だったほか、プライベートブランド「バイオフィッター」の スポーツシリーズや「セダークレスト」スパットシューズなどの新商品が好調

販売促進では、昨年まで実施していた新聞折り込みチラシの替わりに、WEBチラシや、「PayPayクーポンが10%戻ってくるキャンペーン」を実施

トモエ商事株式会社の株式取得(子会社化)完了に関するお知らせ

2024年2月期第1四半期決算短信〔日本基準〕(連結)

売上高25,488百万円(前年同期比5.0%増)

営業利益1,511百 万円(同274.2%増)

靴事業

売上高は21,186百万円(前年同期比8.3%増)

営業利益は1,567百万円(同246.0%増)

ビジネスシューズ、カジュアルシューズの売上が伸長

「セダ ークレスト」のソフトな素材と屈曲性にこだわった「ストレッチビジネスシューズ」

防水・透湿「ユーティリ ティスニーカー」、立ったまま手を使わずに履ける「スパットシューズ」などが好調

テレビCMやWEBを活用した販促を強化

衣料品事業

売上高は4,301百万円(前年同期比8.7%減)

営業損失は59百万円(前年同期は営業損失 50百万円)

トモエ商事は百貨店を中心とした法人向けの紳士靴卸販売を主な事業

百貨店への卸し販売を得意とする 会社 トモエ商事が主力としている高額紳士靴

8214AOKIホールディングス

ファッションの全店売上は110.4% 既存店売上は111.9%

客数107.7% 客単価103.8%でした。

エンターテイメント事業の8月の実績は

全店売上は110.0% 既存店売上は110.6%

客数110.2% 客単価101.5%でした。

8219青山商事

8月の全店売上は111.3% 既存店売上は114.5%

客数109.0% 客単価105.0%でした。

既存店売上⾼前期⽐は、通期108%

売上総利益率は前期⽐▲0.2Ptを計画も、ビジネスウェア事業では同+0.6Pt改善の通期56.5%を計画

8227しまむら

梅雨明け後の連日の高気温とお出かけ需要や帰省需要の正常化により、婦人・紳士・子供の夏物アウター衣料やリラクシングウェア、帽子やアームカバーなどの服飾雑貨、冷感素材の肌着や寝具などが売上を伸ばしました

夏休み需要では、婦人ティーンズ・ヤング向けのトレンド商品の他、水着や浴衣が好調

今月の全店売上は111.6 既存店112.0と前月と比較すると、大きく上昇

客数は105.1 が大きく伸ばしいてることを考えると、夏休みに入り、客数が増加していることが寄与。

8月の帰省需要、お出かけ需要で、夏物を大きく伸ばす。

6-8月の2Q決算の数値では、

全店売上は105.4、既存店105.7で着地

客数は100.1 と前年と変わらずも、値上げの影響か客単価105.4

3~5月と客数、客単価はほとんど変わらず推移

アベイル の8月の全店売上は113.6 既存店は114.4と好調

客数も107.1と大きく改善

6-8月の累計の売上は 全店106.7 既存店107.4

客数は101.2 客単価は105.5

8月のバースデイの全店売上は102.6 既存店101.1と5月以来の昨年を超える。

前回も連休時に大きく伸ばしているが、今回も7月の夏休みに入り、大きく業績を伸ばしている。 客数は99.4と前年並みまでに回復 客単価103.2

6-8月の累計の成績は全店売上は101.0 既存店99.6と苦戦

客数は95.9と依然苦しんでいるように思う。

連休時に客数が増加しているが、それ以外の時期だと客数は95.0前後と集客に苦しんでいるようにも見える。

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期第1四半期決算説明会質疑応答要旨

2024年2月期第1四半期説明会資料(コメント有)

2024年2月期第1四半期決算概要

「CLOSSHI PREMIUM」の売上高は前年同期 比で 40.4%増加

アウター衣料では、婦人の「お手軽きれいニット」が 売れ筋

実用品では、婦人・紳士の「FIBER DRY」の機能性肌着や、婦人の 「超COOL ひんやりアームカバー」が売れ筋

お出かけ需要の拡大で、ティーンズ向けを中心にトレンド商品の販売が好調

お出かけ需要の回復に合わせて、オケージョン対応の品揃えも拡大

学用品やランチ用品も好調

秋冬物についてはしまむらグループ全体で 8%程度の1点単価上昇を見込む

バースデイ事業について

1Q は昨年までの巣ごもり需要の反動が大きく、昨年好調だった寝具や大物玩具等が不振 スイム関連や浴衣、甚平といったオケージョン対応の商品は好調

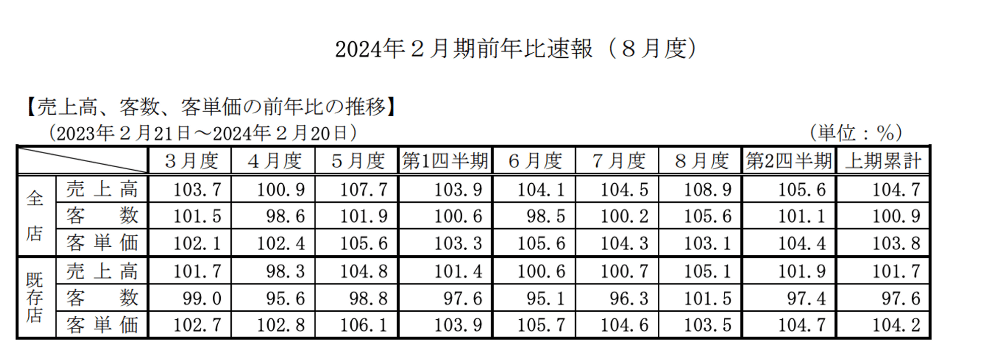

9275ナルミヤ・インターナショナル

既存店売上⾼前年⽐は 112.3%、全店の売上 ⾼前年⽐は 112.6%

客数106.1%

夏休みのお出かけ需要、帰省需要が正常化したことに伴い、引き続き夏物⾐料が好調

百貨店が前年⽐110.7%、SC は前年⽐123.1%、E コマースが前年⽐102.9%

ANNA SUI Mini、kate spade new york kids、X-girl STAGES, XLARGE KIDS、SENSE OF WONDER、Paul Smith JUNIOR、 petit main、Lovetoxic、by LOVEiT が前年⽐ 2 桁増と好調

出店は百貨店 1 店舗、退店は百貨店5店舗

6-8月の累計の実績では、

全店売上が110.5% 既存店109.4%

客数103.1% でした。

3-5月の実績は、全店105.4% 既存店102.9%

比較すると客数が回復、特に7~8月に大きく客数が回復していることが大きい。 特にSCの伸びが120%と高くSCに出店しているブランドが寄与していると思われる。

8月は百貨店も110%と大きく伸ばしている。

2024年2月期 第1四半期決算短信[日本基準]

2024年2⽉期 第1四半期決算補⾜説明

2023年2月期決算資料

売上高8,860百万円(前年同期比4.8%増)

営業利益 749百万円(前年同期比30.1%増)

子ども関連の行事が増えたことにより、お出かけ着や水着などのオケージョン商品の売 上が好調に推移

百貨店

売上⾼ 2,242百万円 (前期⽐104.5%)

売上総利益 1,563百万円 売上総利益率 69.7%

外出機会の増加や⼦ども関連⾏事の増加 により関連商品の売上が好調

ショッピングセンター

売上⾼ 3,508百万円 (前期⽐108.0%)

売上総利益 2,289百万円 売上総利益率 65.3%

外出機会の増加や⼦ども関連⾏事の増加 により関連商品の売上が好調

Eコマース

売上⾼ 1,882百万円 (前期⽐96.3%)

売上総利益 1,089百万円 売上総利益率 57.9%

会員数(単体) 115.5万⼈

今期の見込

百貨店売上95億(100%)

SC 売上135億(102.6%)

EC 売上86.5億(104.9%)

9904ベリテ

8月の全店売上は105.2 既存店売上は102.2

客数97.9% 客単価104.4%でした。

1Qでは売上93.9 客数は90.7だったが、

直近7~8月の実績では既存店96.7まで回復

客数は97.0と大きく戻っているように思える。

8月は過去の実績で見ると閑散期になるが、久しぶりに客数は回復も

コロナ前と比較すると90%前後

2024年3月期 第1四半期決算短信

第80期 第1四半期 決算補足説明資料

売上高は1,635百万円(前年同期比0.2%増)

営業利益は59百万円(前年同 期比17.2%減)

今期の見通し

売上80.3億+5.4 利益9.6億+3.0

9983ファーストリテイリング

8月の既存店+Eコマース販売の売上高は前年比107.1%、直営店+Eコマース販売の売上高は前年比109.7%

客数は98.6% 客単価108.7%

気温が高く推移し、夏物商品の販売が好調

機能性肌着「エアリズム」やトレンドを捉えた「カーゴパンツ」の販売が伸びた

9990サックスバーホールディングス

8月の実績は、全社売上が116.8% 既存店124.0%

前月に引き続き既存店は+20%以上の伸び率

8月までの累計では全店113.0% 既存店118.3%

店舗数は7店舗閉店して、567店舗に

2024年3月期 第1四半期決算短信〔日本基準〕

2023年3月期決算説明資料

売上高は12,427百万円(前年同期比19.7%増)

営業利益は831百万円(前年同期比 282.0%増)

小売事業

売上高は11,426百万円(前年同期比 15.2%増)

2022年10月に100%子会社化した株式会社ギア ーズジャムの22店舗の貢献、インバウンド売上の回復

メンズバッグは、株式会社ギアーズジャムの売上貢献、ビジネス需要の回復等により前年 同期比22.9%増

トラベルバッグは国内外の旅行、出張の増加やインバウンド需要の回復により、前年同期 比90.7%増

プライベートブランド(PB)及びナショナルプライベートブランド(NPB)はキャリ ーケースの売上が大幅に伸長

カジュアルバッグは単価が上昇し、前年同期比11.8%増

ハンドバッグは低価格帯の商品の売上が低下し、前年同期比5.8%減

雑貨は、傘の取組みを強化 しましたが、アクセサリーの売上減少により前年同期比3.6%減

財布は販売点数の減少により前年同 期比7.2%減

<製造・卸売事業>

売上高は1,162百万円(前年同期比116.2%増)

旅行や出張、帰省等が復活し、さらにインバウンド需要が加わったことで、主 力となるキャリーケースの売上が大きく伸長

今期の出店計画 出店11 退店22 改装20

今期売上 482億(110.9%) 既存店の計画は115.5%

EC売上 2,712百万円 +195百万円(+7.8%)

売上総利益率 49.79%

販管費率 42.93%

営業利益 3,308百万円 +1,022百万円

外食

外食の既存店売上を見ると、ラーメン業態の山岡家129.2 ハイデイ日高132.9

力の源HD120.9 ギフト116.4が好調を持続

うどんのトリドール も117.6と好調

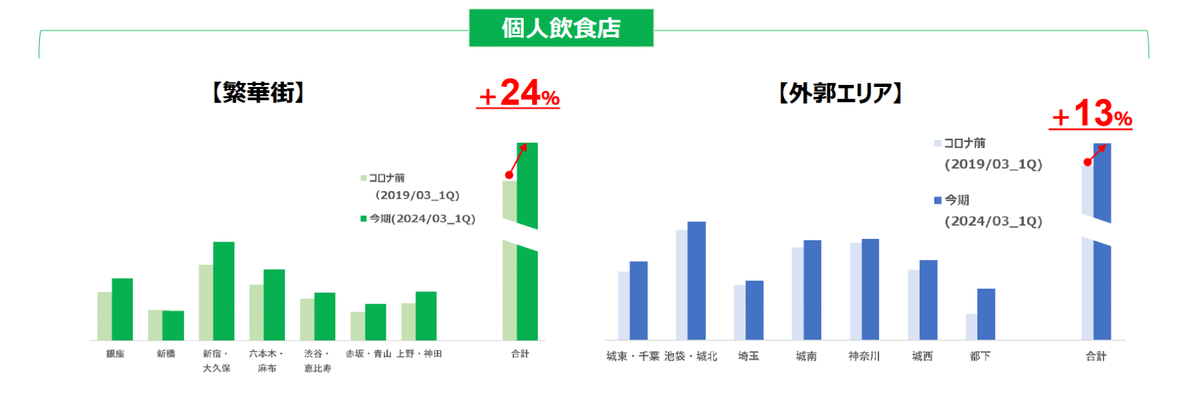

7月に関すると、猛暑の影響で夕方以降に外出する機会が増え、夜の売上が高い居酒屋業態は好調な印象

鳥貴族137.1 Gダイニング130.0 大床132.0 テンアランド134.5 DDHD129.4 U&C 136.6 ヨシックス127.2 ワタミ141.0

ファミレスは猛暑の影響も、夏休みに入り、子供などの客数が増加、 サイゼリヤ122.7 すかいらーく118.4 ジョイフル125.2 ロイヤルホスト 119.1と好調

お盆休み中にサイゼリヤの昼間に来店するとほとんどお客さんはいませんでしたが、夕方になると、満席になるぐらい多くのお客さんがいましたので、8月中もアイドルタイムの客数は厳しいのかもしれません

回転寿司業態は元気寿司115.3カッパ寿司114.5が好調、

スシローは客数(-3.8)戻らず苦戦続く

喫茶業態は猛暑の影響もあり、好調続く

マルシェ122.2 コメダ121.5 サンマルク120.7 ドトール119.3

ファーストフードは客数苦戦も、牛丼業態は比較的好調

すき家116.9 松屋111.8 吉野家111.0 かつ家108.1 てんや111.1 CoCo壱115.1

定食屋の大戸屋120.2 やよい軒115.5 は好調

フジオフード112.1 もまいどおおきに食堂は108.1と客数苦戦

和風ファミレスのサガミは115.0

焼肉業態はあみやき亭115.2 物語C110.4好調

高級ステーキ や、カジュアルイタリアン「カプリチョーザ」を運営するWDIは119.1 と好調

外食産業市場動向調査

花火やお祭りなどのイベント再開で人流回復、インバウンドの回復

夏の季節メニューが好調、全体売上は114.2% 客数106.6% 客単価107.2%

ただし、19年7月が長雨低温で売上不調だった。

ファーストフード業態 売上110.9% 客数104.0% 客単価106.6%

「洋風」季節メニューや新商品、コールドドリンクが好調で、売上107.3%

「和風」は、定番商品の堅調と土 用の丑のうなぎ需要もあり、売上114.8%

「麺類」は、冷たい新商品が若年層や女性を中心に好評で、売119.2%

「回転寿司」が都心部でのインバウンド回復もあり、売上108.3%。

「カレー」が都心部の繁華街店舗で売り上げが回復,「アイスクリーム」は気温上昇で夏季キャンペ ーンが好調

ファミリーレストラン業態 売上117.5% 客数111.5% 客単価105.4%

気温の上昇で冷たいメニューが好調

「洋風」は、半額クーポンなどで客数が伸び、売上118.7%

「和 風」は、土用の丑のうなぎ需要もあり、売上118.4%

「中華」は、夏季フェアの中で特に辛いメニューが好調で、 売上112.7%

「焼き肉」は、駅近繁華街の小規模店でも集客が回復し、売上116.5%

パブ・居酒屋業態 売上129.5% 客数120.0% 客単価107.9%

気温上昇に伴う夏季キャンペーンもあり、ビール販売が好調

人流回復やインバウンド客の 増加も依然として店舗減少が影 響し、19年比では70.2%

ディナーレストラン業態 売上121.1% 客数116.2% 客単価104.3%

客単価の高いインバウンド客の回復が続く。気温上昇に 伴い、SC等商業施設立地の店舗は好調も一部の路面店では猛暑日など気温の高い日中に客足が鈍る。

喫茶業態 売上122.3% 客数110.6% 客単価110.6%

観光地、ターミナル、オフィス街立地の商業施設などで人流 の回復

猛暑日には一部で客足の鈍りが見られた。

外食市場調査7月(外食総研)

2023 年 7 月の外食市場規模は 2854 億円(前年同月比 +357 億円)

外食市場規模はコロナ禍前比(2019 年 7 月比)82.1%

外食単価は 2,750 円

2023 年 7 月の外食頻度は 3.88 回/月

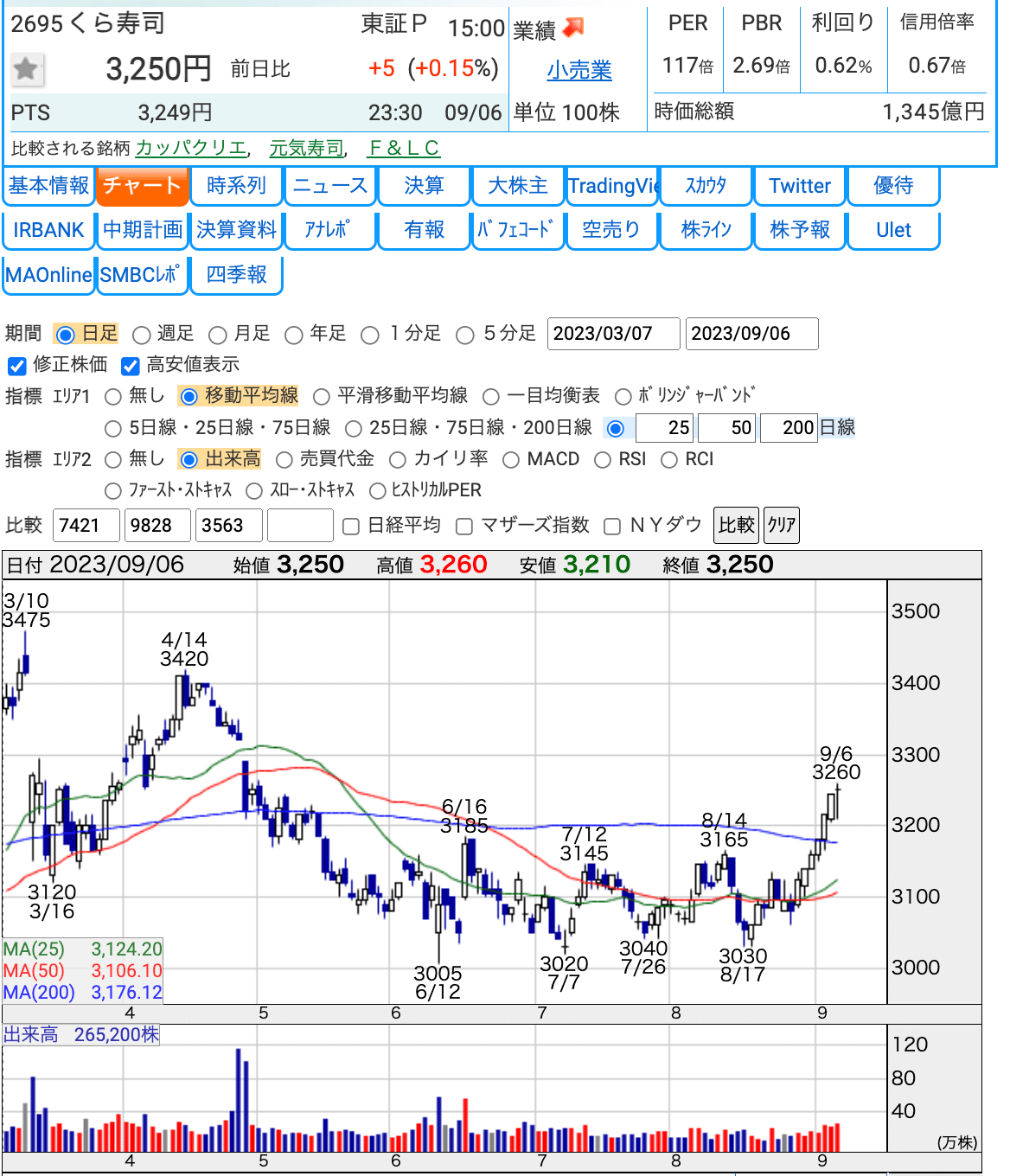

2695くら寿司

8月の全店売上は114.9% 既存店売上は110.1%

客数105.4% 客単価104.4%でした。

人気アニメ「ポケモン」とのコラボキャンペーンを展開したことや、「極上とろ」フェア等を行った結果、好調

2705大戸屋ホールディングス

8月の全店売上高は28.6億 前年比+29.3%

既存店売上+24.4%でした。

客数+9.4% 客単価+13.7%

店舗数は308店舗

昨年の実績:7-8月売上高45.1億 FC166/300店舗

今期の実績:7-8月売上高56.8億 FC168/308店舗

昨年の2Q実績

国内直営売上30.8億 FC売上16.9億

売上高65億82百万円(前年同期比21.3%増)

営業利益2億83百万円(前年同期は営業損失1億52百万円)

国内直営事業

売上高は38億36百万円(前年同期比19.1%増)

セ グメント利益は1億2百万円(前年同期は1億11百万円の損失)

リニューアルしたグランドメニューの先行販売を実施したほか、季節限定で旬の食 材を使用した「春満開フェア」メニューや筋肉系ユーチューバー監修のコラボメニューの販売 4月からテレビCMを新しく放映

大戸屋公式アプリの スタンプカード機能をリニューアル

新業態 「蕎麦処大戸屋」田無店の新規出店

国内フランチャイズ事業

売上高は18億58百万円(前年同期比 17.0%増)

セグメント利益は4億5百万円(前年同期比89.3%増)

店舗数169店舗

季節限定メニューや筋肉系ユーチューバー監修のコ ラボメニューの販売、テレビCM放映等の広告宣伝等各種販売促進活動を実施

海外直営事業

売上高は7億12百万円(前年同期比45.1%増)

セ グメント損失は47百万円(前年同期は1億21百万円の損失)

海外フランチャイズ事業

売上高は70百万円(前年同期比44.2% 増)

セグメント利益は21百万円(前年同期比7.1%増)

2753あみやき亭

全店の売上は129.6% 既存店売上123.6%と好調を持続

客数114.2% 客単価109.4%

焼肉部門は既存店売上123.5% 客数106.9% 客単価116.6%

焼き鳥部門は売上131.0% 客数113.8% 客単価117.2%

レストラン部門は売上115.4% 客数110.9% 客単価104.5%

7-8月の実績で見ると、2Qは90億前後の見込み

利益は7億前後は十分可能な数値。

コンセンサスは2Qでは10億と予想。

下期は8.6億予想(コンセンサス)

売上高は、7,606百万円(前年同期比10.1%増)

営業利益 283百万円(前年同期比881.6%増)

<焼肉事業>

売上高5,312百万円(前年同期比1.3%増)

ニュールックの新規連結による14店舗を加え、 179店舗

<焼鳥事業>

売上高は、668百万円(前年同期比5.8%増)

ニュールックの新規連結による11店舗を加え53店 舗

<レストラン事業>

売上高は1,293百万円(前年同期比70.4%増)

ステーキのファーストフード「感動の肉と米」23店舗、「スエヒロ館」16店舗

3068WDI

全店売上高123.1% 既存店売上118.9%

客数115.4% 店舗数89

国内売上高は126.2% 既存店売上122.4%

客数119.5% 店舗数73

海外売上高は117.1% 既存店売上112.3%

客数101.5% 店舗数16

3073DDホールディングス

8月の全店売上138.1% 既存店売上は143.2%

客数130.4% 客単価109.8%

飲食店の売上148.8% 客数132.6% 客単価112.2%

アミューズメントの売上129.0% 客数123.8% 客単価104.2%

2020年対比で見ると、既存店売上86.3%

店舗数は-65店(300店舗)

客数78.8% 客単価109.5%

飲食店は87.7% アミューズメントは82.6%

外食産業市場動向調査によると、居酒屋業態の19年対比では65%となり、

直近のDD HDの数値で見ると75%となり市場の平均値よりは回復しているように見えるが、店舗の減少率が-18%に対して、売上減少率は-25%とあまりいいとは言えない。既存店の客数を見てもそれほど回復している傾向が見られない。

2024年2月期 第1四半期 決算補足説明資料

2024年2月期 第1四半期決算短信

売上高9,278百万円(前年同期比26.2% 増)

営業利益1,104百万円(前年同期は337百万円の営業損失)

飲食・アミューズメント事業

売上高は8,632百万円(前年同期比31.2%増)

セグメント利益 は1,192百万円(前年同期は232百万円のセグメント損失)

第1四半期連結累計期間の既存店同四半期比(2020 年2月期)は 75%としておりましたが、87.7%と好調

ホテル・不動産事業

売上高は646百万円(前年同期比16.8%減)

セグメント利益は 218百万円(前年同期比1.9%増)

2Q会計期間は据え置き。

2Qの予想:売上84.5億 営業利益2.8億

昨年の実績:売上75.6億 営業利益-1.6億

下期予想

売上171億 営業利益8.6億

昨年の実績

売上173億 営業利益9.7億

飲食・アミューズメント事業の

月次売上高の上期の実績

3-8月 売上126.9%

既存店売上 飲食136.7% アミューズメント129.9%

昨年の2Qの売上実績

飲食店52億 アミューズメント 15億

利益実績

飲食店-2億 アミューズメント2億

今期の1Qの売上実績

飲食67.6億 アミューズメント18.6億

利益実績

飲食7.7億(11.3%) アミューズメント4.1億(22.0%)

3087ドトール・日レスホールディングス

8月の全店売上+18.4%

既存店売上+18.2% 客数+10.1% 客単価+8.1%

DCS+16.5% EXC+14.4%

3-8月の累計実績

全店売上+17.7% 既存店売上+17.4%

客数+7.0% 客単価+10.4%

直近7~8月の客数の伸びは好調

DCS+16.6% 客数+6.5% 客単価+10.1%

EXC+23.4% 客数+11.1% 客単価+12.3%

8/1からは全国のドトールグループ店舗にてポイントプログラムの導入を拡 大し、「Tポイント※」「Ponta」「WAON POINT」の取り扱いを開始

ドト ールバリューカードで1回のお会計500円(税込)ごとにくじが1枚もらえる「サマーバ リューくじキャンペーン」を実施

2Q:会社予想15億程度

売上+15% 360億

会社予想:2Q累計38.2億 コンセンサス予想46.6億

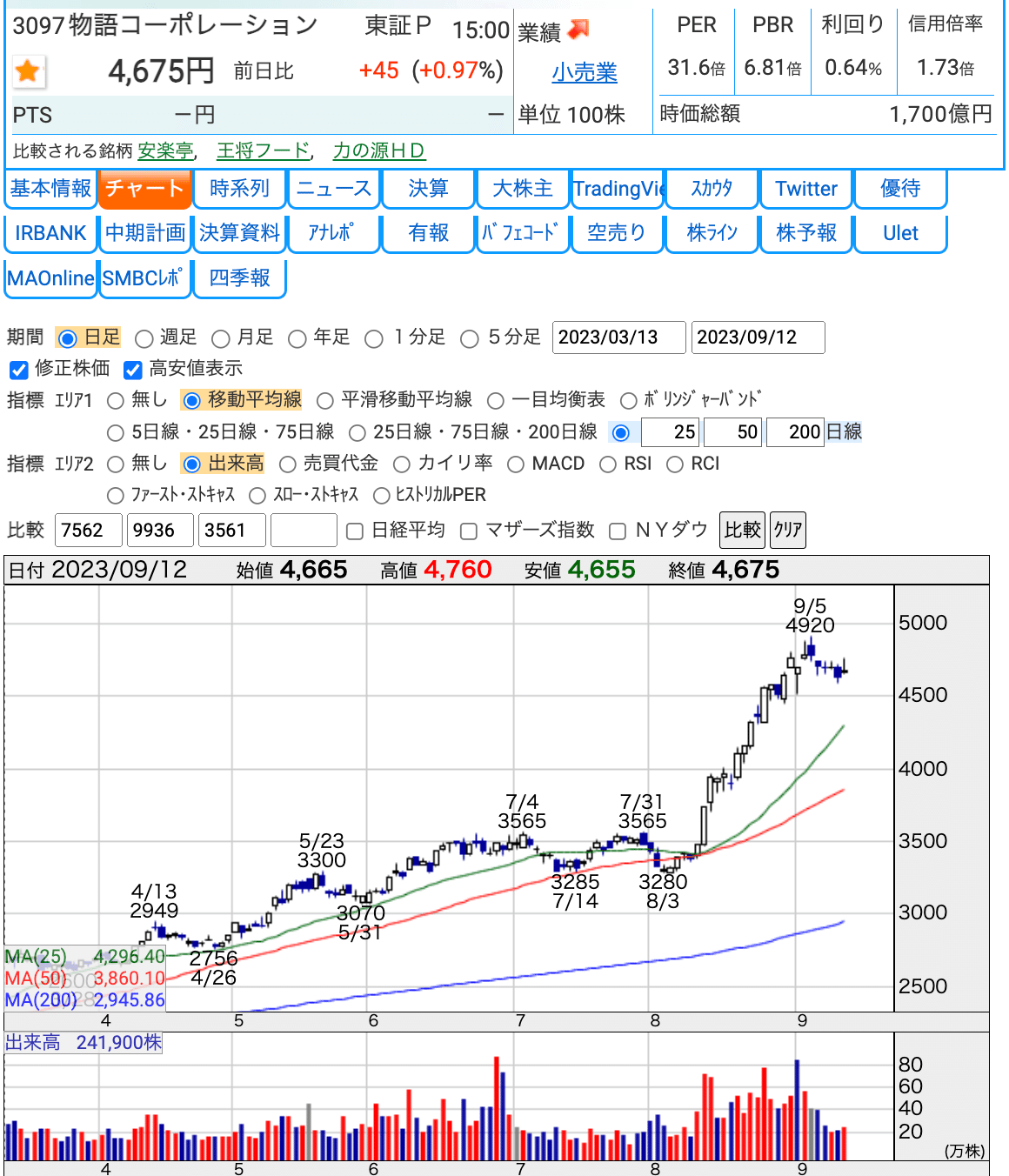

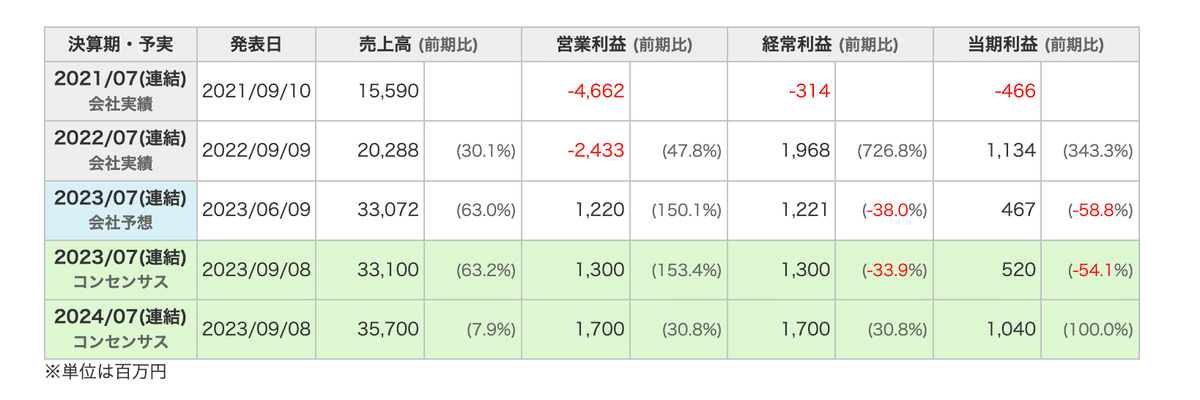

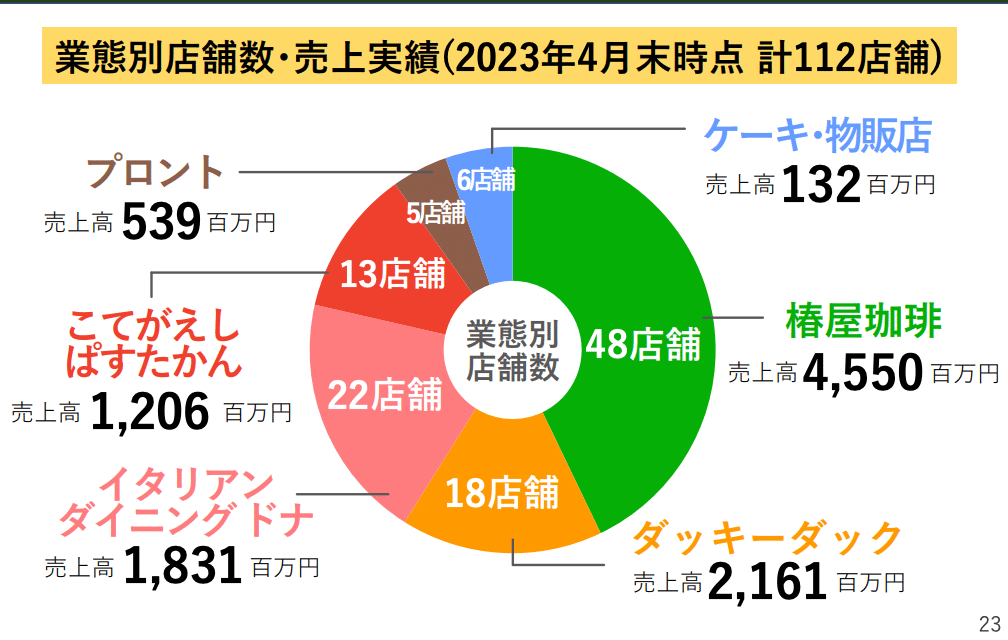

3097物語コーポレーション

8月の全店売上122.5% 既存店売上116.2%

客数111.6% 客単価104.6%

焼肉の既存店売上113.2% 客数107.9% 客単価105.3%

店舗数308 (直営191)

ラーメンの既存店売上120.6% 客数113.9% 客単価106.7%

店舗208(直営105)

焼肉業態では、あみやき亭が123.5 焼肉きんぐが113.2

客数の伸びはそれほど変わらないが、客単価の伸びに少し差が出ている。

焼肉チェーンの中ではあみやき亭が最安値。制限時間はあみやき亭120分、焼肉きんぐが100分

3193鳥貴族ホールディングス

8月の全店売上高は153.6%

既存店売上148.4% 客数146.2% 客単価101.5%でした。

店舗数は1137店舗

今期の利益予想は13億、来期の予想は売上、357億 利益17億予想

過去の推移で見ると、売上、営業利益は過去最高水準の予想

利益率も4.7%と2018年の水準まで回復予想。

3197すかいらーくホールディングス

前年比既存店売上高118.6% 客数108.7% 客単価109.2%

夏休みで全体的に人流が増え、再開した深夜営業時間も売上に貢献

お盆期間に接近・上陸した台風は速度が遅く、広範囲で大きな客数影響あり(近畿は11日から16日で平均▲15%、東北は16日から17日で平均▲8%)

東京都心部では35℃以上の猛暑日が9日間も記録されるなど、全国的な酷暑も客数に影響あり

お盆期間の夢庵・藍屋の宴会利用客数は2019年を超える水準

バーミヤン:先月導入した手頃なセットメニューの売れ行きがよく、売上・客数とも好調

しゃぶ葉:10日より北海道産牛肩ロースフェアがスタート。お盆のハレ需要にマッチし、売上に貢献

約2,400店でテーブル決済を開始。利用率は約10%

通販商品でYahoo!ショッピングに出店

2023年度第2四半期決算説明会資料

2023年度12月期 第2四半期決算短信〔IFRS〕

売上高 1,698億円(前年比+282億円、119.9%)

既存店売上高: 前年比売上高 121.3% 19年比売上高 92.1%

客数 108.1% 客単価 112.2%

事業利益 56億円

3221ヨシックスホールディングス

8月の全店売上は147.5 % 既存店売上135.3%

店舗数は1店舗出店 337 店舗

今期の会社計画では、

売上202億(118.5%) 営業利益12.4億(176.1%) 利益率6.1%

1Qの進捗率は36.3%と順調

コンセンサス3.2億に対して、5.2億で着地

2Qのコンセンサス予想は9.2億

通期では19億の予想となっている。

1Qの実績では、売上50億 利益4.7億となるが、コンセンサスでは、1Qと同等の業績見込である。

3329東和フーズ

8 月売上高は前期対比 127.9%

全店売上は128.9% 既存店売上128.1%

客数119.7% 単価107.0%でした

店舗数112

ダイニング業態にてお食事・お酒の需要が回復

イートイン需要の回復にあわせ、新規出店を以下の通り計画

10/4茶寮 SIKI TSUBAKIYA クイーンズ伊勢丹仙川店(椿屋珈琲/フルサービス)

10/6こてがえしそごう千葉店(こてがえし/フルサービス)

10/20 TSUBAKIYA Jiyugaoka(椿屋珈琲/フルサービス)

【椿屋珈琲 催事販売

8月の催事販売は3ヶ所で 17 日間の催事販売

2024年4月期 第1四半期決算短信〔日本基準〕

中期経営計画の進捗ならびに数値目標修正に関するお知らせ

上場維持基準の適合に向けた計画書に基づく進捗状況について

売上高30億24百万円(前年同期比18.0%増)

営業利益は2億51百万円(前年同期比 117.0%増)

イートイン需要の高まりをうけ、120店舗体制に向けた計画の中、フルサービス店舗をオープンしていきま す。

椿屋珈琲グループアプリを2023年4月に稼働 会員6万人突破

自動釣銭機能つきのレジ導入 自動順番受付機の導入やインバウンド需要に対応するためのメニューの多言語対応を実施

キッチン業務の効率化に向けたキッチンディスプレイ導入やデジタルメニューによるセ ルフオーダーシステムなどの試験導入も

食物販事業の拡充 目標:売上構成比20% 24期実績 11.4%

催事販売(24期 67ヶ所 574日間開催)

椿屋珈琲45.5億+33.1%(48店舗)

都心部でのビジネスマンとインバウンド需要取り込みにより、大幅に回復

昨年4月に増床リニューアルを実施した「椿屋珈琲新宿茶寮」、抹茶をテーマとし新たなモデルで改装オ ープンした「茶寮SIKI TSUBAKIYA コレットマーレ店」がオープンから1年が経過し収益モデルも確立

ダッキーダック21.6億+17.5%(18店舗)

CheeseEggGarden調布店および松戸店において、店内にケーキ製造設備を設置、改装 ケーキの製造設備を併設する店舗は計10店舗

ケーキ、ズコット、ゼリー等、旬のフルーツを使用し たスイーツ開発に力

イタリアン ダイニングドナ18.3億+31.7%(22店舗)

セントラルキッチンで調理された本格的なグラタンやシチュ ーなど、内製化比率が高い

こてがえし ぱすたかん12億+50.7%(13店舗)

2022年11月より「築地もんじゃ」を看板商品として打ち出し、店舗で仕込んだ自家製明太子もんじゃを メニューの中心に据え、店舗外装におきましてももんじゃ焼きを前面に打ち出した外観へ変更

新たな客層の掘り起しとリピーターの獲得によって業績が大幅に回復

3395サンマルクホールディングス

8月の全店売上は119.1% 既存店売上122.9%

19年対比で見ると8月は推定94%前後

前月と比較すると、やや落ちている。

2024年3月期 通期見通し

既存店はコロナ前比90~95%での計画しており、比較的順調な数値ではないかとは思う。

3397トリドールホールディングス

8月の全店売上高114.2% 既存店売上113.4%

丸亀製麺の既存店売上高は112.7%

客数104.0% 客単価109.2%

店舗数は1886 海外822 丸亀製麺834

「丸亀シェイクうどん」に秋の新作が3種類登場!9月5日(火)より全国の丸亀製麺にて販売開始

約3か月で「丸亀シェイクうどん」は累計350万食 ※1を超える販売数

完全新作の『てりやきタル鶏ぶっかけうどん』と定番人気『タル鶏天ぶっかけうどん』が2023年9月5日(火)より全国の丸亀製麺にて販売開始

2024年3月期 第1四半期 決算説明資料

2024年3月期1Q決算について想定されるご質問に対する回答

1Q 売上収益

丸亀製麺+31.7億 ずんどう屋+5.6億 コナズ珈琲+3.3億

アジア+31.6億 米国+5.4億 英国+3.3億

事業利益

丸亀製麺+8.2億 コナズ珈琲+1.6億 ずんどう屋+1.5億

アジア+7.5億

1Q末まで157万食販売 7/31末で250万食販売

8/20迄で350万食販売 (平均60食販売)

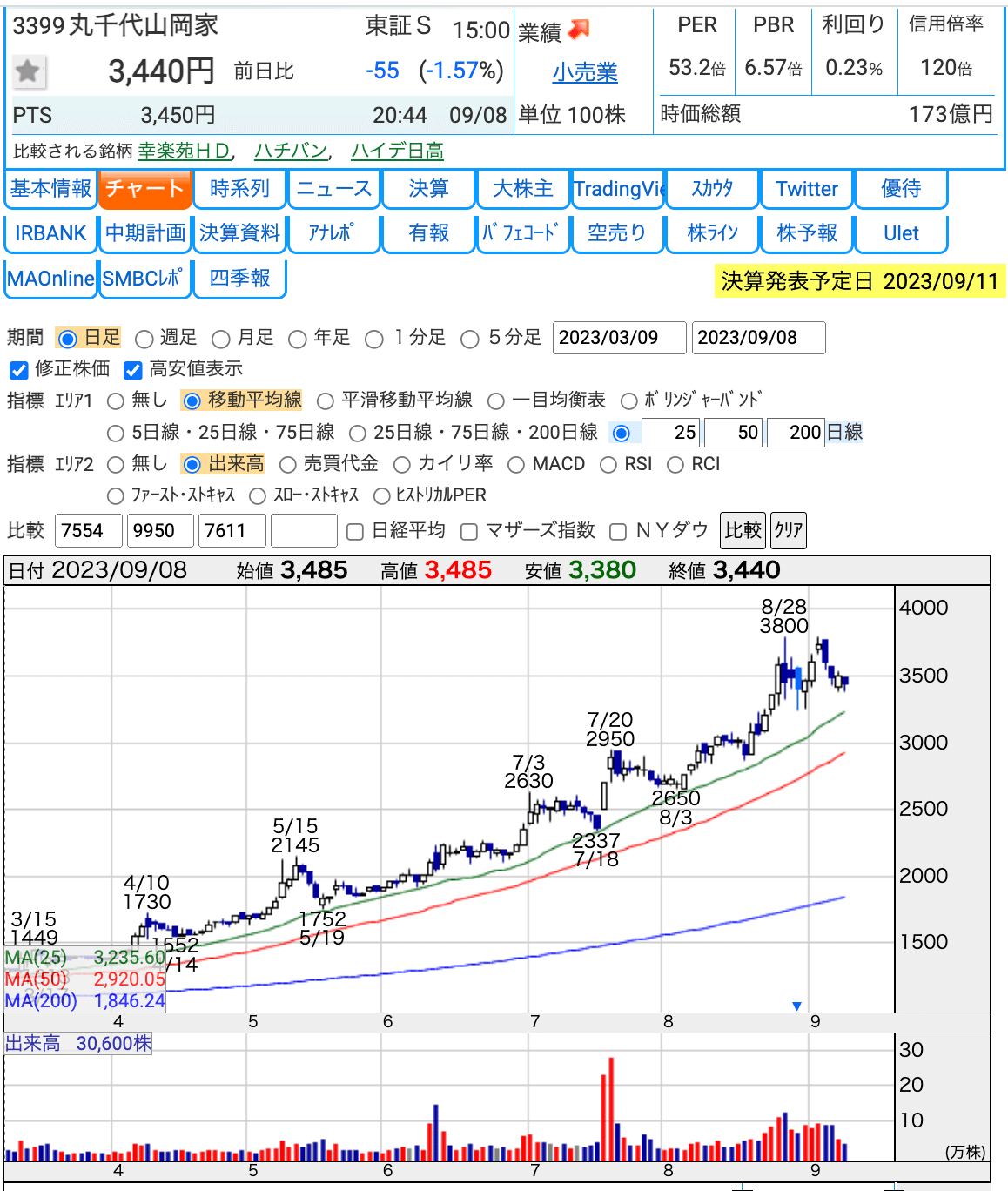

3399丸千代山岡家

8月の全店売上高は137.9% 既存店売上132.1%

客数129.0% 客単価102.4%

店舗数180店舗

上期累計の実績は、

全店売上は146.5% 既存店売上140.1%

客数は136.4% 客単価102.7%

昨年の実績は79.9億

今期見込は117億

1Q実績は54億 2Qは63億予想

既存店の売上高を前年比104.4%と計画

売上高は203億の計画 上期96億 下期108億

2Qの進捗率は57%

営業利益計画 上期0.3億 下期5億

1Q実績2.1億

原価率27.0%計画

人件費率37.4%計画 水道光熱費11.3% 計画 販管費率70%計画

3543コメダホールディングス

8月の卸売売上は 全店が122.0% 既存店117.0%

店舗数は1003

公式モバイルアプリをリニューアルし、KOMECAカードを持たずにアプリだけでモバイル決済が可能となる 機能、お近くの店舗の表示やお気に入りの店舗を登録できる店舗検索機能の強化などにより、お客様の利便性と店 舗体験価値の向上

コメダグループ1000店舗達成記念第3弾を実施

コメダグループは昨年の9月に卸売価格を改定して約1年が経過

また6月に1000店舗を記念してコーヒーチケットをリニューアルしています。

あまり使ったことがなかったので、知りませんが、今まで店舗によってチケット枚数にばらつきがあったようですが、今回の改定で、5枚と9枚綴りに統一されたそうです。また現金しか利用できなかったようですが、電子決済でも利用でき利便性がかなり上がっているようです。

ただ購入店舗でしか利用できないのは、やや不満があります、全国の店舗で利用できるようになるとさらに利便性が増えると思います。

3561力の源ホールディングス

国内の8月の売上速報

全店売上高は128.1% 既存店127.2%

客数118.4% 客単価107.4%

海外直営店の売上高は125.6%

既存店売上118.2%

客数105.2% 客単価112.3%

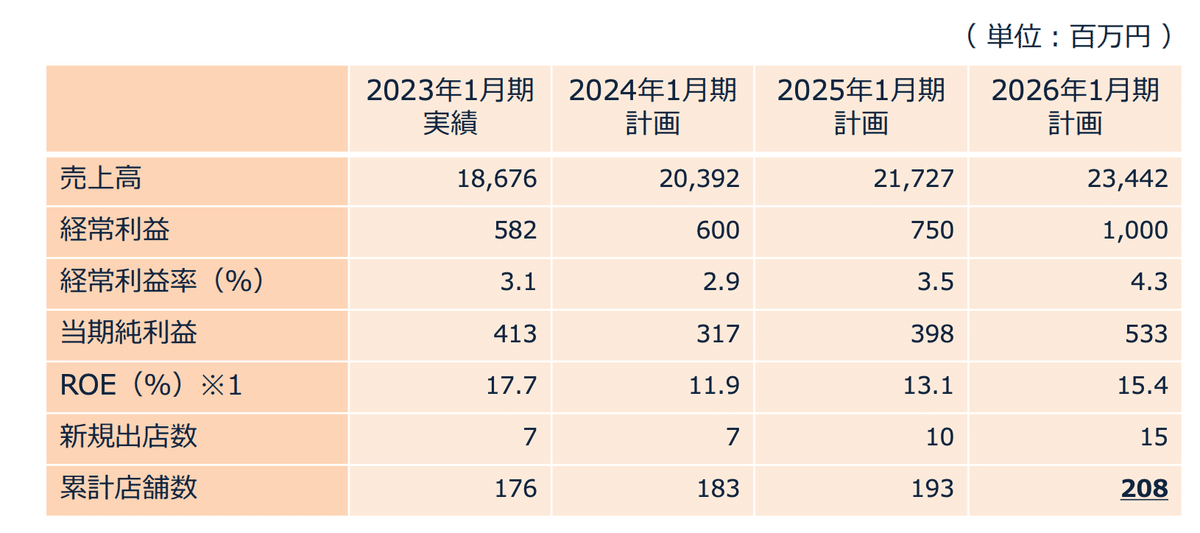

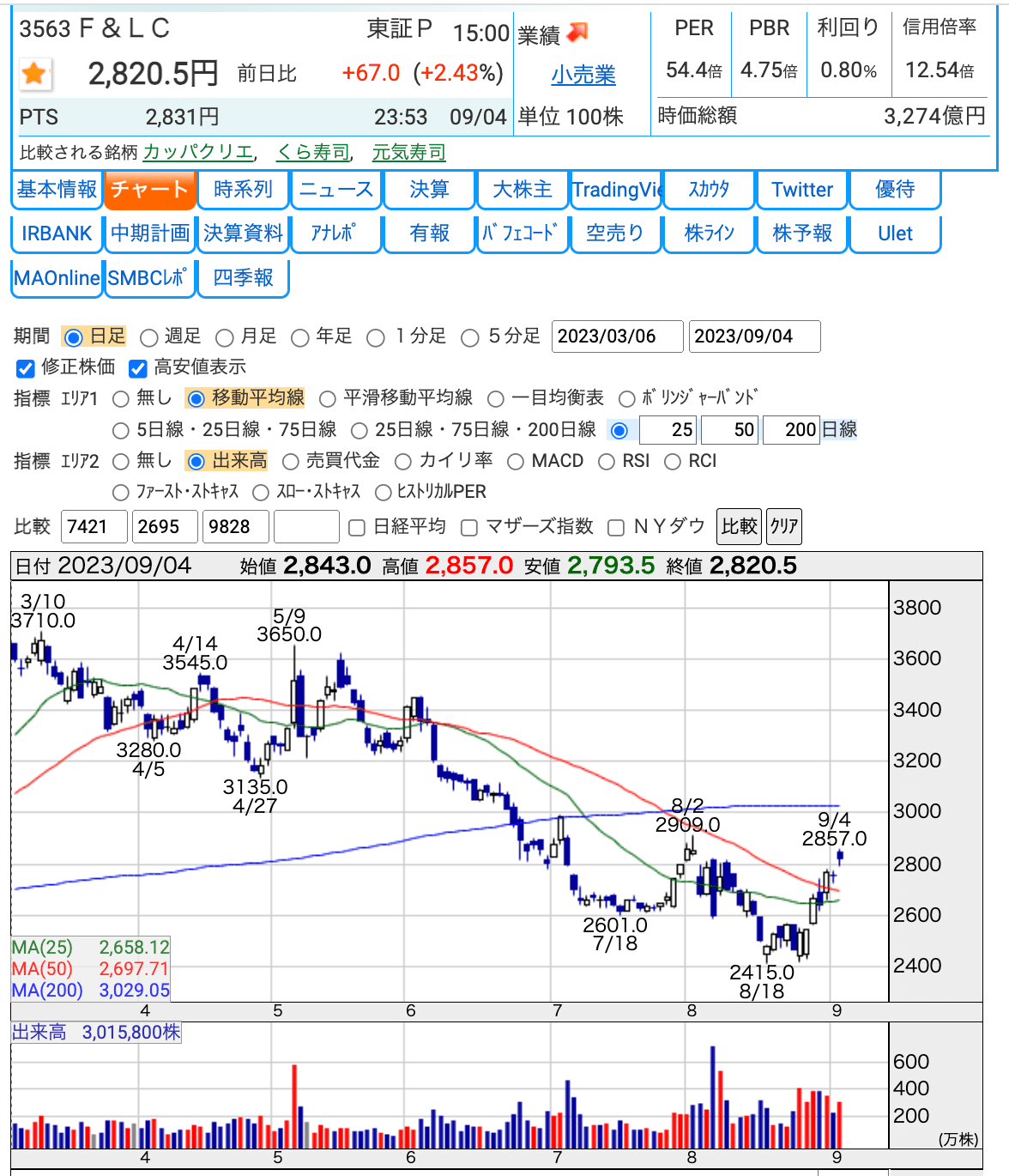

3563FOOD&LIFE_COMPANIES

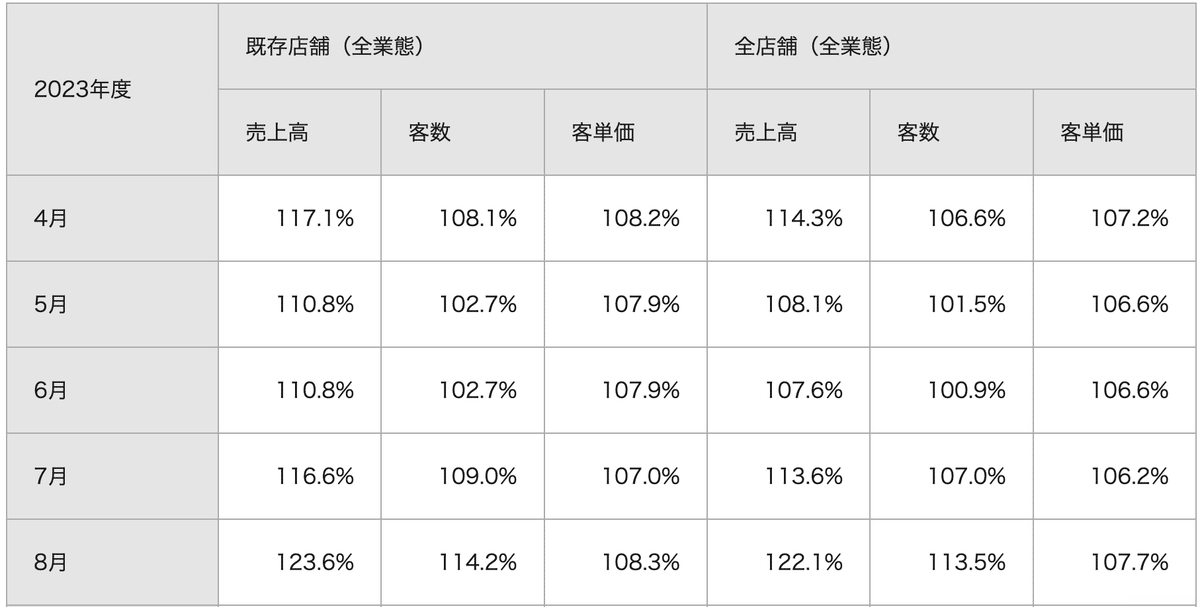

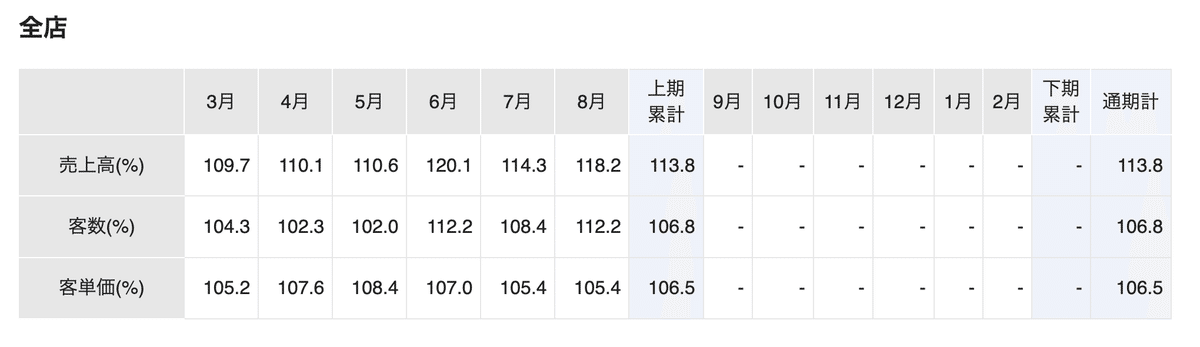

8月の全店売上は116.9% 既存店114.4%

客数103.6% 客単価110.5%でした。

客数は昨年の6月以来の昨年超え。

2ヶ月連続で既存店売り上げを超えたのも昨年の6月以来。

2023年9月期第3四半期決算短信〔IFRS〕

2023年度第3四半期 決算説明資料

売上収益218,914百万円(前年同期比3.3%増)

営業 利益7,933百万円(前年同期比35.9%減)

国内

売上収益は149,718百万円(前年同期比10.8%減)

セグメント利益は 2,730百万円(前年同期比76.4%減)

既存店売上昨対上半期累計84.8%、Q3(4~6月)89.4%と徐々に回復

2022年10月1日より、国内におけるスシロー全店において、価格の改定実施

2023年1月には、スシロー店舗における迷惑動画がSNSにおいて掲載され、拡散 すべての湯呑の 洗浄、しょうゆボトルの入れ替えを実施

防止策としては、テーブルに備え付けの食器や調味料にご 不安をお感じになられた場合の消毒済のものへの交換、全国の郊外型店舗に対してアクリル板の設置の実施

「スシロー史上最多!サーモン祭」では、定番商品と期間限定商品をあ わせて30種類以上のサーモン商品を提供 「スシロー名物!!!三貫盛祭」では、本鮪の大とろ、中とろ、赤身 を一皿で楽しめる本鮪3貫盛りや高級食材のあわびを生、蒸、煮の3種類で食べ比べができるあわび3貫盛り などを販売

お手頃な価格帯の黄皿商品を増 やし、これまで360円・370円・390円で提供していた黒皿をお求めやすい新価格260円・270円・290円に変更し、 価格を固定しない白皿を導入

海外

売上収益は46,955百万円(前年同期比84.9%増)

セグメント利益は4,126 百万円(前年同期比441.0%増)

中国大陸の新エリアとして2023年6月に「武漢・重慶」へ進出

海外スシロ ー事業において100店舗オープンを達成

京樽事業

売上収益は18,423百万円(前年同期比14.7%増)

セグメント損失は566百万円(前 年同期セグメント損失1,489百万円)

テイクアウト事業では、5月には母の日限定商品「八坂」が好評

外商事業では、スーパーなどにおいて冷凍鮨販売が拡大

みさきブランドでは、リニューアル店舗である「すしみさき」の売上が好調

セルフレジなどのオペレーションを効率化する設備を導入

7412アトム

8月の全店売上高は120.1% 既存店売上119.7%

客数113.2% 客単価105.9%

居酒屋業態 185.3% 洋食業態114.2% すし業態115.1% 焼肉業態109.2%

売上高が89億43百万円(前年同期比6.6%増)

営業損失 が6億10百万円(前年同期5億67百万円)

<レストラン事業>

売上高は、10億28百万円(前年同期比6.3%増)

<カラオケ事業>

売上高は、3億76百万円(前年同期比19.3%増)

7581サイゼリヤ

8月の全店売上は+26.3% 既存店+26.4%

客数+25.2% 単価+1.0%

7月に引き続き客数が順調に増加し、好調をキープ

2023年8月期 第3四半期決算短信

2023年8月期 第3四半期決算説明資料

売上高は、1,321億3百万円(前年同期比23.1%増)

営業 利益は35億68百万円(前年同期比236.3%増)

2023年4月には吉川工場を改装し、新商品開発を目的とした設備などの稼働を開始

2022年12月には島根県1号店としてゆめタウン出雲店、四国1号店とし て香川県にイオンモール綾川店、2023年5月には、青森県1号店としてELM(エルム)店を出店

日本事業

売上高は874億53百万円 (前年同期比18.6%増)

営業損失は15億77百万円(前年同期は21億77百万円の営業損失)

新店 26.4億円 既存店 134.2億円 閉店 △23.2億円

アジア

売上高は446億34百万円(前年同期比32.8%増)

営業利益は49億61百万円(前年 同期比62.4%増)

新店 42.4億円 既存店 34.9億円 閉店 △21.1億円

為替差異 54.1億円

上海124.8%、広州140.0%、北京165.1%

香港204.1%、台湾123.5%、SG117.5%

7611ハイデイ日高

8月の全店売上高は135.4% 既存店売上132.4%

客数121.0% 客単価109.4%でした。

店舗数443

7~8月の昨年の売上はグラフを見ると、29~30億前後と見られ、

今期は39~40億前後と思われ、昨年の秋冬より高い売上高を記録していると思われる。

過去の四半期別売上高の実績を見ても過去最高の売上高を更新する可能性は高い。

7616コロワイド

8月の全店売上高は122.1% 既存店売上123.6%

客数114.2% 客単価108.3%

7625グローバルダイニング

.8月度の全店合計の売上高は前年同月比+31.4%、既存店は+33.7%

客数+22.2% 客単価+8.7%

2023年12月期第2四半期 決算説明会資料

2023年12月期 第2四半期決算短信〔日本基準〕

売上高 17.3% 増

国内インバウンド需要の増加 人流増加で特に商業施設内店舗が回復

国内

売上 4,451 +26.9% 既存店+28.3%

インバウンド需要増加により権八業態(和食)が 大幅増収(前年比+70.1%)

ラ・ボエムやモンスーンカフェなど、その他の主要業態も 人流回復により増収

1月~6月単月でそれぞれ営業黒字を達成。

権八 既存店売上+70.1%

インバウンド需要復活の恩恵を受ける。外国人に 認知度の高い西麻布は+153.1%と牽引。小型店の 原宿は黒字化。

ラボエム 既存店売上+11.0%

お台場(商業施設)、浜松町(オフィス街)が増 収率で上位。名古屋は2月閉店、

米国

売上936 ▲13.7%

第1四半期の天候不順、公共エリアでの大規模な 屋外営業の可能期間が終了した影響から減収

7630壱番屋

8月の全店売上高は114.9% 既存店売上115.7%

客数104.8% 客単価110.4%

店舗数1209

8153モスフードサービス

8月の全店売上高は104.8% 既存店売上102.7%

客数99.9% 客単価102.8%

8163SRSホールディングス

全店売上高は 115.5%、既存店売上高は和食さと 122.7%、にぎり長次郎 116.8%

和食さとでは、期間限定でさと式焼肉やさとしゃぶ牛豚プレミアムコースにて、甘辛ソースがやみつきの韓国風フライドチキン「ヤンニョムチキン」や「ニラチヂミ」などの「韓国グルメ」が食べ放題になる「韓国フェア」を開催

生ビールや人気の「かき氷」メニューを半額で販売した天ぷら5種盛」や「ふぐ唐揚げ」などの人気の5種類の一品料理を特別価格で販売

にぎり長次郎

にぎり長次郎では、季節限定フェア「夏の感謝祭」を開催し、味付けや炊きあがりの柔らかさにこだわって作り上げた煮鮑をまるごと1個を使用した「やわらか煮鮑の創作すし」や「ヒラメのカルパッチョ北海仕立て」、「抹茶プリン」など合計7品を提供する「やわらか鮑の涼夏コース」を販売

7月の既存店売上は116.8 客数は113.8と大きく回復

令和6年3月期 第1四半期決算短信〔日本基準〕

第1四半期決算説明資料

グループアプリの機能の拡充やチェックイン機の導入、配膳ロボット導入店舗の拡大等 のDX施策を推進

和食さと 売上高は6,016百万 円(前年同期比109.4%)

配膳ロボットの導入を31店舗に拡大 アプリで来店受付ができるチェックイン機を58店舗に導入

にぎり長次郎 売上高は3,103百万円(前年同期比103.5%)

8207テンアランド

8月の直営全店売上は9.1億(144.2%)

既存店売上は8.8億(148.5%)

客数49.2万人(132.3%)

客単価1791円(112.2%)

今期累計実績では、

直営全店売上46.1億(126.9%)

既存店売上が43億(128.9%)

客数239.9万人(116.0%) 客単価1795円(111.1%)

2024年3月期 第1四半期決算短信

2023年3月期(第54期)決算補足説明資料

売上が27.3億+20.0

営業損失0.5億(前期3.6億の営業損失)

9279ギフトホールディングス

8月の全店売上高は133.2% 既存店売上117.0%

客数110.3% 客単価106.1%でした。

店舗数181

気温が下がるディナー帯を中心に客数増加

2023年10月期第2四半期決算説明会動画、書き起こし及び質疑応答要旨の公開に関するお知らせ

2023年10月期 第2四半期 決算短信

2023年10月期第2四半期決算説明資料

直営店では昨年 2 回、本年 1 回の価格改定を実施

価格改定後 4 カ 月間の数字では、2019 年比で客数が 103.1%、売上が 113.7%

人口集中エリア、ラーメン高消費エリアに直営店を 出店し、それ以外のエリアにプロデュース店を出店

直営店事業の売上は 89.3 億円+36.9%、

プロデュース事業の売上は 17.9 億+31.4%

9828元気寿司

8月の全店売上は119.3% 既存店115.1%

客数107.6% 客単価107.0%

2024年3月期第1四半期決算短信〔日本基準〕

2023年3月期 決算説明会資料

売上高150億1千9百万円(前年同期比18.8%増)

営業 利益10億4千8百万円(前年同期比94.6%増)

国内事業

売上高128.8億(前年同期比18.8%増)

セグメント利益5.7億(前年同期比456.5%増)

海外事業

売上高21.3億(前年同期比18.6%増)

セグメント利益4.7億(前年同期比7.3%増)

海外子会社の店舗売上高13億円

フランチャイズ契約先への食材等売 却による売上高3.5億

昨年の実績で見ると、売上85%は国内事業だが、利益は海外で稼いでいる

国内は直営店しかなく、海外はFCで稼いでいたが、今期の実績では、国内事も黒字化(利益率 4.4%) し、海外の利益額より高い。

元気寿司以外で、国内で、利益を出しているのはスシロー(1.57%) のみだと思われる。

9861吉野家ホールディングス

8月の全店売上高は113.8%

既存店売上114.9% 客数109.0% 客単価105.4%

上期実績で見ると

全店売上は113.8%

既存店売上は110.8%

客数104.0% 客単価106.5%でした。

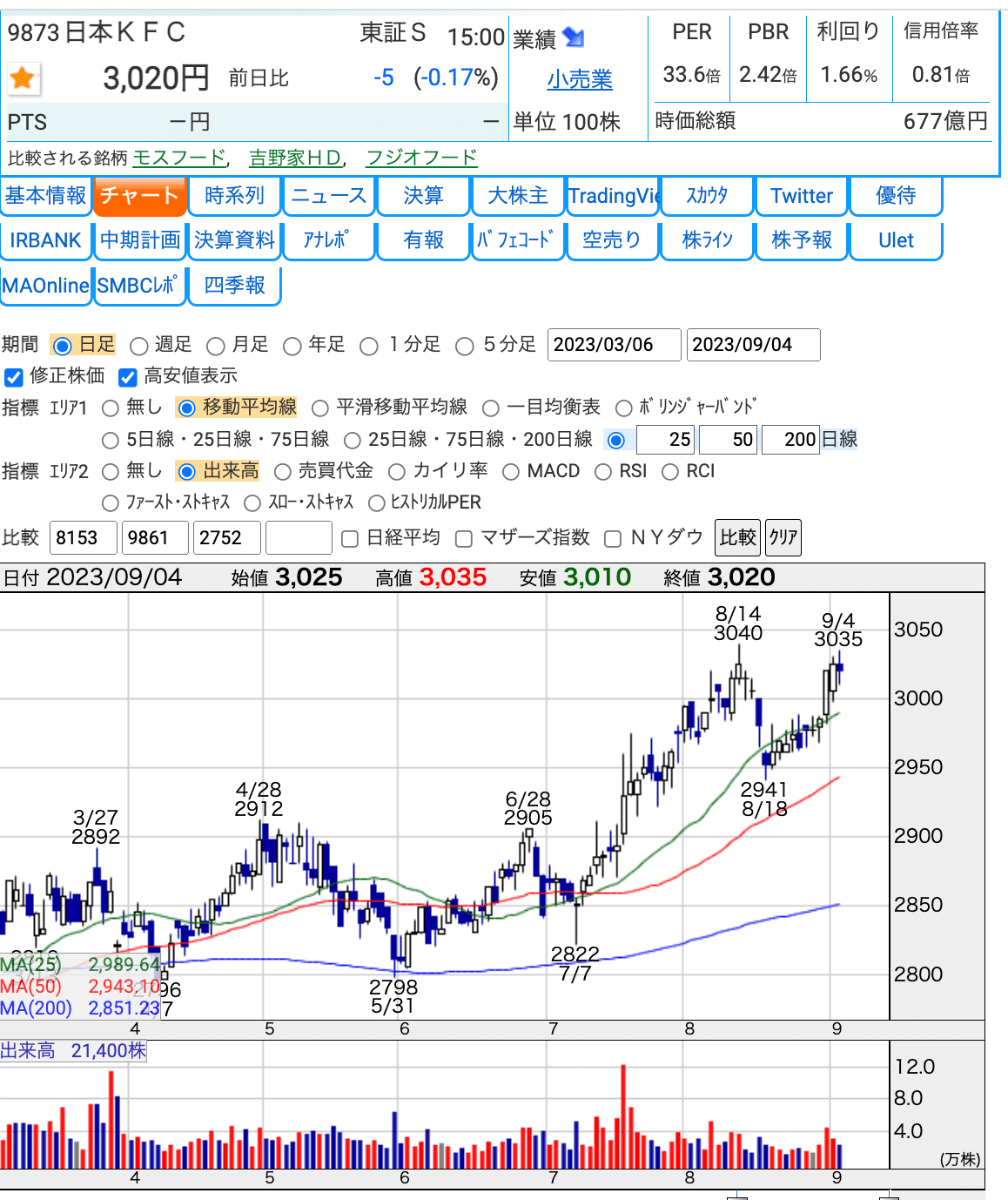

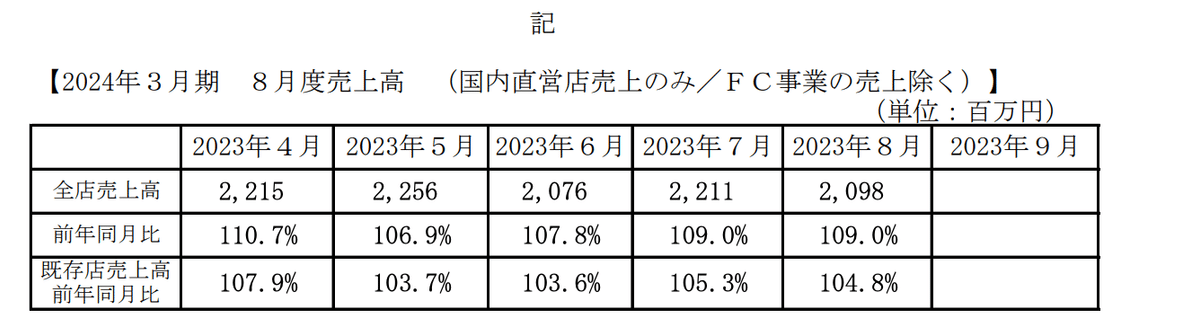

9873日本KFCホールディングス

8月の全店売上は107.0% 既存店売上は106.2%

客数98.8% 客単価107.5%

2024年3月期 第1四半期決算短信[日本基準]

2024年3月期 第1四半期決算説明資料

2024年3月期 第1四半期決算参考資料

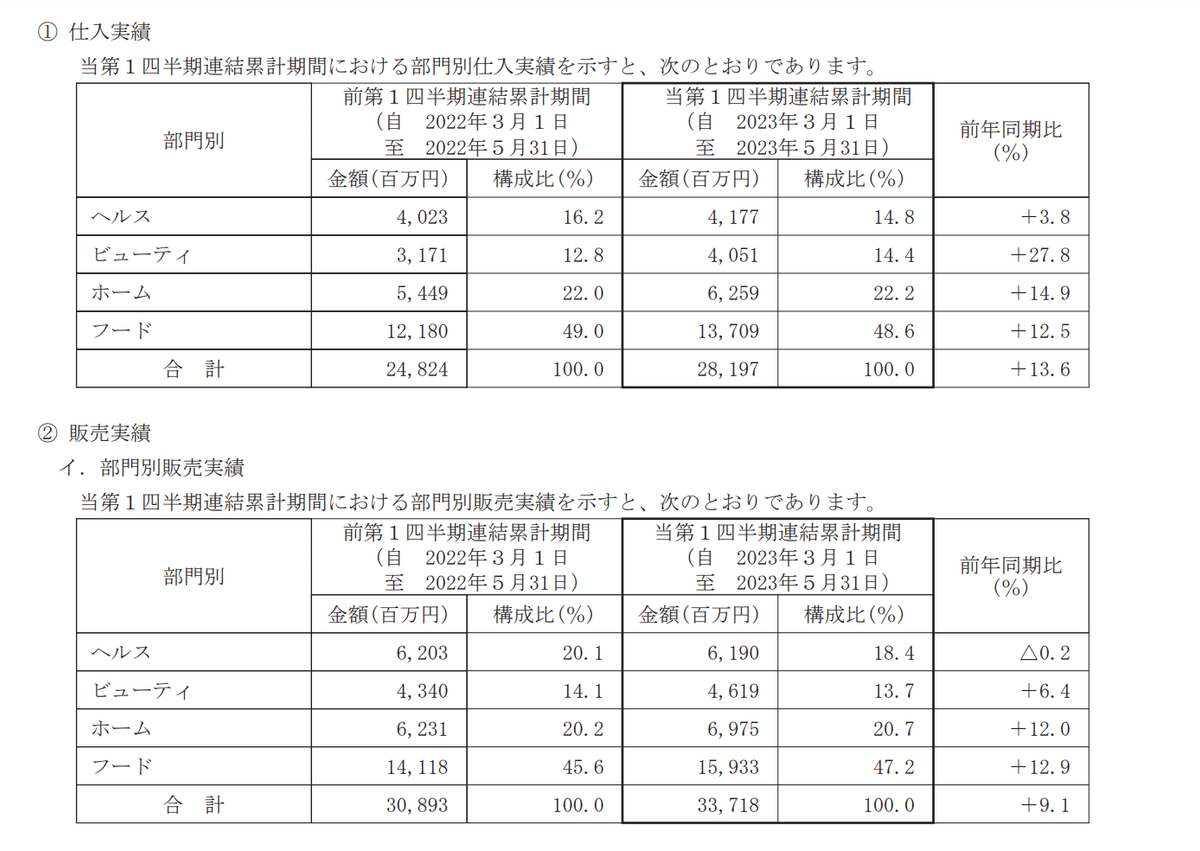

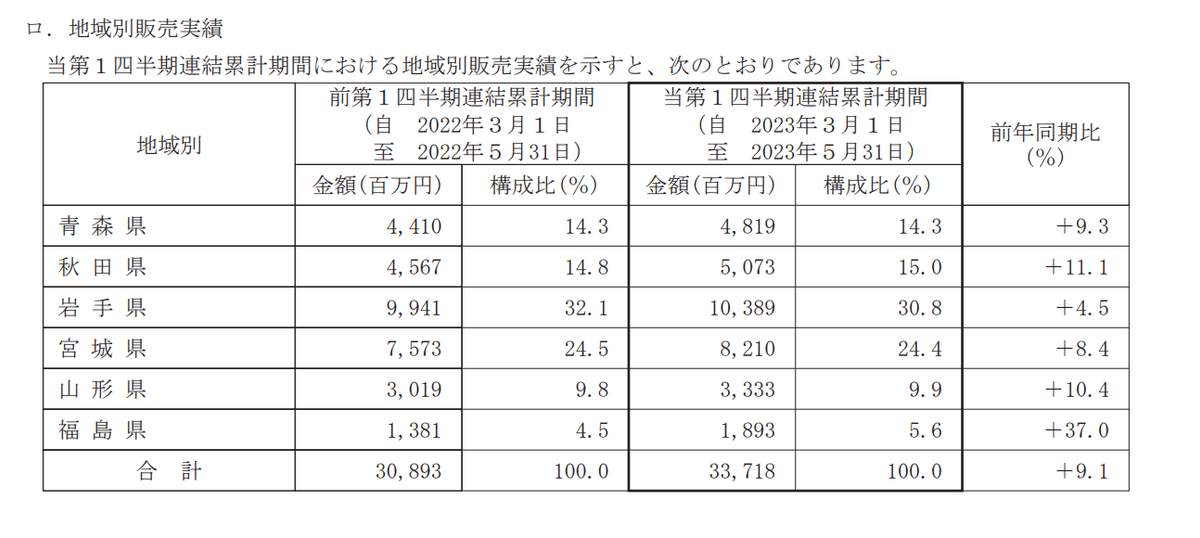

売上高は243.8億 (対前年同四半 期14.0%増)

営業利益は8.5億(前年同期は営業利益2千1百万円)

4~6月の既存店売上高は前年同 月比111.3%と好調

チェーン売上高 382.8億

直営108億+15.8億 FC274億+30.7億

バーガ ーのキャンペーンとして「フィレバーガーセット550円」の展開や新商品である「カリホクハッシュのフィレバーガ ー」を数量限定で販売

「ハレの日」需要強化の一環として、お得感のあるパックメニューに「こどもの日」・「父の 日」等の記念日を想起させる販促活動や期間限定の「母の日バーレル」の販売等を実施

12店舗(直営3店舗・フランチャイズ9店舗)を出 店、1,206店舗

改装39店舗

9887松屋フーズホールディングス

8月の全店売上は119.2% 既存店売上は114.6%

客数110.0% 客単価104.2%でした。

店舗数は1214 松屋1005 とんかつ181

8月も客数好調持続

令和6年3月期 第1四半期決算短信【日本基準】

2023年3月期決算補足説明資料

売上281億円+112.6%

既存店売上が前年同期比114.7%

原価率は前年同期の33.6%から34.2%と上昇

売上高の増加により、固定費の占める割合が低下したこと等により、販売費及び一般管理費につきましては、 前年同期の67.5%から65.9%へと改善

FLコス トは、前年同期の67.2%から67.7%へと上昇

営業損失は38百万円(前年同期は営業損失2億68百万円)まで回復

新商品として「牛肉チャプチェ 定食・チャプチェコンボ牛めし」「デミグラスハンバーグ定食」「ねぎたっぷりスパイスカレー」等の販売、『平 成レトロ復活メニュー』として「トンテキ定食」「トマトカレー」「チキン定食」を販売

牛めし業態6店舗、とんかつ業態1店舗、鮨業態1店舗の合計8店舗を出店 86店舗の改装(全面改装1店舗、一部改装85店舗)を実施

9936王将フードサービス

全店売上78億61百万円(前年同月比112.0%)、既存店売上高は74億30百 万円(前年同月比110.9%)

価格改定による客単価の上昇効果と、全体客数が前年同月比108.8%と好調

店内飲食売上が前年同月比119.8%

新商品「忘れられない中華そば」の累計販売数が200万杯突破

全店売上+12.0% 既存店+10.9%

客数693.8万 +8.8% 既存店+8.1%

単価1133円+2.9% 既存+2.6%

2024年3月期 第1四半期決算短信〔日本基準〕

2023年3月期決算説明資料

売上は過去最高 となる246億+8.9%

営業利益は過去最高となる24億+10.5%

昨年5月と11月に実施した価格改定後も客足は伸び続 け、特に店内のご飲食が伸びる 2022年2月以降、同月比過去最高売上を毎月更新

本年5月に は単月として創業以来過去最高売上高を記録

2024年3月期 通期計画

売上938億+5.7%

営業利益81億(利益率 8.3%)

既存店売上は+4.4%を計画

新規出店17店舗、退店6店舗を計画

ドラックストア

ドラックストア業態は、前月に引き続き、クスリのアオキ113.5 コスモス薬品110.9が好調 ゲンキーも107.4と好調

医薬品、食料品が好調

マツキヨは107.4だが、都市部の多いマツモトキヨシの既存店112.4と好調

化粧品、医薬品の販売が好調

7月のドラッグストアの売上高は7456億円(前年同月比10.2%増)

店舗数は1万8743店(3.4%増)

「UVケア・サンタン」の売り上げが前年同月比36.7%増加

外出機会が増えたことにより日焼け対策商品の需要が高まった

日差しを浴びた肌の手入れにも使われる「パック」の売り上げも23.8%増加

熱中症対策を意識する消費者も増え、ドラッグストアで冷却シート、冷却ミストなどが含まれる「熱冷却用品・用具」の売り上げが33.2%増加

3349コスモス薬品

全店売上は115.9% 既存店売上は108.6%

出店7 店舗数は1387

3391ツルハホールディングス

8月の実績

全店売上+4.2 既存店+1.5

客数-0.2 客単価+1.7

出店8 退店2 店舗数は2588店舗

3549クスリのアオキホールディングス

8月の全店売上は113.3% 既存店107.2%

客数 106.2% 単価100.9%

来期予想

売上高 4100億:前期比108.2%(上期108.5% 下期107.9%)

売上総利益率27.6%

営業利益178億 (利益率4.3%)

7649スギホールディングス

8月の全店売上は108.4% 既存店売上103.7%

客数90.4% 客単価114.6%

6-8月の実績は

全店売上110.3% 既存店売上106.1%

客数91.5% 客単価116.1%

8月の出店は16 店舗数は1618

累計:出店59 退店6

上期予想

既存店+4.0%

売上3620億+8.9% 売上総利益1072億+9.0%

営業利益160億+3.8%

出店120 退店20計画

1Q実績 売上1778億 売上総利益529億

営業利益78億

7679薬王堂ホールディングス

8月の全店売上は114.1% 既存店売上は112.0%

客数108.7% 客単価103.0%

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期決算説明資料

売上高は337億7千8百万円(前年同四半期比9.1%増)

営業利 益は13億5千万円(前年同四半期比10.5%増)

医薬品は感冒薬等が伸張し、衛生用品では介護用紙おむつや生理用品等が伸張

化粧品はセルフ化粧品やポイントメイク等が伸張し、トイレタリーではヘアケアやオーラルケア、洗顔等が 伸張

日用品は家庭紙や洗剤等が伸張し、衣料品では肌着や履物等が伸張

バラエティ部門はペット 関連商品や園芸等が伸張

食品は日配品や冷凍食品、生鮮食品等が伸張し、酒類ではビール類や酎ハイ等が伸張

当期12店舗の改装を実施(今期37店舗計画)

物流と自動発注をより有効活用するために店舗レイアウトの標準化

一点単価は昨年7月より+5%上昇も買上げ点数はそれほど落ち込まず。

今期は3月に96.8%と最も落ち込んでいたが、5月には98.9%まで回復

今期の計画

売上1368億+6.3% 営業利益47億+0.9% (利益率3.4%)

既存店売上+4.0% 粗利率22.0% 販管費18.5%

1Q実績

既存店+6.0% 売上337億+9.1% 売上総利益73億+9.1%(21.8%)

営業利益13.5億+10.5% (4.0%)

9267Genky_DrugStores

8月の全店売上112.0 既存店110.0

客数106.3 客単価103.5

2023年6月期 決算説明資料

今期の上期予想

全店+6.7 既存店+4.7

新規出店7 改装3 退店6の計画 店舗410店舗の見込み

累計の実績では、全店売上111.0 既存店108.8

客数105.2 単価103.4

順調な立ち上がり

9989サンドラッグ

全店売上は+7.3% 既存店売上+2.9%

ドラックストア+1.9% ディスカウントストア+4.2%

2024年3月期第1四半期決算短信〔日本基準〕

4-6月期、既存店の堅調に店舗増も加わり、9%増収、9%営業増益

決算説明資料

繁華街中心に人流が活発化してきたことでドラッグストア、ディスカウントストアともに既存店が好 調

ドラッグストア事業

売上高は1,193億43百万円(前年同期比10.0%増)

営業利益は60億12百万円 (同6.7%増)

既存店は2.1%増

インバウンド需要は回復の兆しが見られたものの、依然 としてコロナ禍前水準の約50%程度

駅前繁華街でインバウンドやメイクなど化粧品需要が回復したほか、 駅前、郊外ともに風邪薬がコロナ禍前の水準まで回復

郊外食品強化店舗の出店数拡大で食品が34%増

出店は9、閉店1 改装31、6月末の店舗数は1024店

ディスカウントストア事業

売上高は759億28百万円(前年同期比7.9%増)

営業利益は38億87百 万円(同13.6%増)

既存店は2.6%増

ペット用品・風邪薬需要の増加等に加え、食品 部門の値上げに伴いセール品が減少した影響で売上総利益率が上昇

今期の計画

ドラックストア 売上4900億+8.5% 利益242億+2.3%

ディスカウントストア 売上3100億+7.4% 利益142億+3.0%

リユース

コメ兵132.5はインバウンドが好調

中国などアジアの客数増加で、免税比率は12%まで上昇

シュッピンは115.8 好調なカメラに加え、時計も回復傾向

アパレル系リユースのトレファク113.5 買取王国115.0は好調を持続

月次は公開していないが、セカストのゲオHDは4-6月累計のリユースは131.5と好調。新品のゲームも179.5

リユースではブックオフ109.1 まんだらけ116.9と好調

テイツーも 117.0 新作は114.0とゲーム関連は好調に推移

2652まんだらけ

7月の全店売上は10.9億 前年比118.8%

昨年に対して1.7億円の増加

今月の店頭の来店客数の増加が続き、店頭販売が好調

加えて、電脳ショップありあるを含め通信販売が好調

店頭販売においては、渋谷店+58百万 秋葉原店+34百万 渋谷店+17百万

都内における店舗の増収の寄与度が高い。

2674ハードオフコーポレーション

8月の全店売上高は20.9億 前年比109.0%

既存店売上104.8%でした。

店舗数の推移

店舗数は942店舗 (内訳:FC 527 直営415)

ハードオフ382 オフハウス323

会社計画に対しては順調な推移

全社売上高は10.9%の増収

既存店前期比+5.0%

直営店舗純増29(新規出店30、閉店1)

既存店売上高は通期で前期比+5%想定。

1Qの実績では、ハードオフが23.7億 オフハウスが23.9億の

2業態が売上の67%を占める。

今期の予想では上期143億+10.3% 下期157億+11.6%

ハードオフ256億+8.1% オフハウス266億+5.5%

国内640億+7.1% 海外15億

2780コメ兵ホールディングス

8 月 15 日(火)台風のため中部エリア・西日本エリアの店舗を臨時休業

免税売上高比率:8 月 11.5%

全店売上高は55.2億+34.0%

今期の計画

ブランド・ファッション 売上964億(前期比116.5%)

利益54.5億(利益率5.8%)

上期計画

売上510億 利益32億

買取専門店

今期出店計画:30~40店 (目標の3年で100店出店最終年)

来期出店計画: 15~20店

販売の出店計画

中~大型店舗(候補エリア:渋谷、横浜、大阪、福岡、札幌等)

1Q実績

ブランド・ファッション事業

売上高240億 営業利益16.8億(7.0%)

2Q見込

売上260億+27.4% 利益14.8億(5.6%)

3179シュッピン

主軸のカメラ事業は前年同月比で2桁成長となり、カメラEC売上高も2桁成長 免税売上高は、前年同月の約2倍

2Qの計画

売上122億 利益7.6億

7-8月の実績

売上79.3億

雑貨・家電

回復傾向のホームセンターのコーナン105.9 家具のニトリ107.6

コーナンの全店売上は6月より子会社化した「HIひろせ」が+6~7%前後寄与

100円ショップは比較的苦戦する中、キャンドウ 107.3の月次は回復

イオンモールなどの出店などの効果が出ているものと思われる

7月のホームセンターの売上は3024億+5.2%

ペット用品の売上が207億+8.3% エクステリア455億+3.6% アウトドア・カー用品178億+4.9% 家庭用品676億+4.5%

家電量販企業販売動向

今月の家電量販店は猛暑、ボーナス需要もあり、大型家電の売れ行き好調もあり、コジマ 以外の家電量販店はプラス

その中で特に強いのは、インバウンド需要の高いビックカメラ113.4 が引き続き好調

今月急回復したのはエデイオン 110.1 ケーズデンキ 109.9 今まで苦戦が続いていた、大型家電の売れ行きが好調 特にエアコンの寄与度が高い

猛暑の影響で洗濯機も売れている。

家電量販店の売上は4463億+5.0%

カメラの売上113億+15.1%

生活家電2385億+12.5%(季節家電+26.7% 美容家電+11.3% 調理家電+3.9% 家事家電+2.1%

3050DCMホールディングス

全店売上高-3.3% 既存店売上-3.8%

客数-8.7% 客単価+5.3%

8月までの累計

全店売上高-3.4% 既存店売上-3.9%

客数-8.9% 客単価+5.5%

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期決算補足説明資料

昨年も今年も、客単価の上昇より、客数の落ち込みが大きく、かなり厳しい状況のように見える。

特に今年は昨年より客単価の上昇率が+5.8%と高いが、客数の落ち込みが昨年より幅が大きく、かなり深刻な状況だが、

店舗に行くと、ホームセンターにはわりとお客さんは多くいる印象を持っている。

7月は3-6月までの数値と比較すると、客数が-5%前後まで回復しているが、8月は-8.7%まで悪化。

今期の計画

売上4870億+3.0% 利益310億+3.1%

上期+8.0% 下期-0.6%

既存店 上期-1.7% 下期-1.7%

8218コメリ

8月の実績

全店売上は99.0 既存店売上は98.1

客数93.4 客単価105.1でした。

連日の猛暑や帰省需要の回復により、冷房用品等の夏物関連商品や、カー・レジャー用品等の販売は好調

秋のガーデニング・家庭菜園需要の遅れが大きく影響し、ハード&グリーンを中心に販売が苦戦

灯油抜き売上:既存比 98.1%

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期 第1四半期決算補足資料

2024年3月期 第1四半期決算説明資料

営業収益は、1,040億74百万円(前年同四半期比3.3%減)

営業利益は、84億40百万円(同20.3%減)

農薬、刈払機等の農業事業者様向けの商品やネジ・釘・基礎資材といったプ ロが頻繁にご使用になられる消耗品は、引き続き堅調

ペット用品・カー用品部門に おいては、市場商品と比較し「価格・品質」共に優位性のあるPBの新商品がヒットし、好調

園芸植物関連、ガーデニン グ・家庭菜園資材は4月、5月共に天候不順の影響を受け苦戦

肥料は前年の駆け込み需要があった反面、今年は買い控えが発 生し、販売が減少

8282ケーズホールディングス

8月の全店売上は109.6%と前月に続き好調

好調なカテゴリーは冷蔵庫106.3% 洗濯機106.6% エアコン144.3%

大型家電が好調

調理家電101.3%

不振なのは、テレビ99.6% パソコン85.6%

4-6月期、消費マインド低下で既存店が大きく減少、6%減収、営業62%減益

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期第1四半期決算説明資料

売上高は1,663億9百万円(前年同期比93.9%)

営業利益は26億51百万円(前年同期比 38.5%)

既存店前同⽐ 1Q 91.4%

売上総利益率 1Q 28.2%(前同期 28.5%)

電気代⾼騰、物価⾼から⽣活防衛意識が⾼まり耐久消費財への消費マインド低下 買い替えサイクル⻑期化

粗利率の高いエアコン の販売構成比の低下で売上総利益率が0.3ポイント低下

今期予想

【通期】全店前同期⽐ 103.9% 既存店前同期⽐ 100.7 %

【上期】全店前同期⽐ 103.4% 既存店前同期⽐ 100.0%

24年3⽉期は過去2年間不振であったエアコン買い替えサイクルが到来すると想定

ドラム洗導⼊期からの買い替えサイクル到来 →まとめ洗い⼤容量、洗剤⾃動投⼊、静⾳設計など ⾼付加価値商品、特にタイパ家電(=タイムパフォーマンス家電) としてドラム式洗濯機は⼈気

タイパ家電として、ロボットクリーナー堅調

脱マスク、⾏動制限緩和によりシェーバー、ヘアアイロンや、 ⾼付加価値ドライヤーが好調

⼝腔内健康の重要性が認知され、電動⻭ブラシが好調

防犯意識の⾼まりによる、迷惑電話対策機能付き機種の 買い替え需要に期待

スーパー

食品の全店の売上は106.4 既存店104.0

食品スーパーの中で強いのは、前月に続き 埼玉地盤のヤオコー108.0 ベルク108.0が強い。東京地盤の いなげや107.1 も好調

梅雨明けして、観光客が増加している沖縄のサンエー109.5

大型のSC などに店舗を構えているイオン105.6、イズミ106.8は客数回復

広島地盤のハローズ109.9 大黒天物産114.1は好調

九州地盤のイオン九州107.4 も好調

サンクゼール109.0は客数が回復

高級スーパーの成城石井101. わくわく広場のタカヨシ100.4

イベントなどの回復で、魚力106.9も7月は好調

業務向けのトーホー114.1、カクヤス122.6は引き続き好調

デイスカウント業態のドンキ111.0も好調 イベント関連に加え、インバウンドの売上が上昇、7月には19年の客数を超え、過去最高売上を記録 苦戦が続くGMSも衣料品の販売動向がよく、回復傾向

ジェーソン109.4も急回復

スーパーマーケット景気動向調査(2023年8月調査結果:7月実績)

サラダ関連野菜、トウモロコシなど夏商材が好調 まぐろやタコ、カツオなどの刺身類が好調 週末の刺身盛り合わせの動きがよく、バーベキュー用商材も良好 豚肉や鶏肉が比較的好調 豚肉では挽肉など普段使いの商品を中心に好調

家庭での電気・ガス 代高騰や酷暑による調理敬遠を追い風に唐揚げやコロッケなど揚物類好調、それに加え、夏祭りやイベントの再開による需要も復活

惣菜は米飯類の動きもよい

7月に価格改定のあったパンや冷 凍食品は引き続き好調

菓子類は値上げの影響で 単価が上昇し好調 単価が上 昇しているペットフードや家庭用洗剤などが好調 トイレットペーパー、キッチンペーパーなどの紙製 品、カセットコンロやレジャーシートなど行楽向け商品も好調

消臭スプレーや洗濯用消臭ビーズなどが含まれる「衣料用処理剤・香りづけ」で前年同月比38.0%増加

酷暑により大量の汗をかくことで匂いを気にする人が多かった。(家電屋さんも洗濯機などの売上も好調だった)

健康への意識の高まりからか食品スーパーマーケットで「トマトジュース」の売り上げが前年同月比27.5%増加

2742ハローズ

8月の全店売上172億(113.7%)

既存店売上高は109.3% 客数106.0% 客単価103.1%

1Q決算の進捗率は26.8%

会社実績24.4億に対して、コンセンサスは23億

2Q累計の会社計画では45.4億

昨年の実績は売上435億 営業利益21.6億

今期の1Qの実績は売上459億+10% 利益24億(5.2%)でした。

2791大黒天物産

8月の全店売上高115.8% 客数110.9% 客単価104.3%

一品単価106.5% 買上げ点数97.9%

上期計画

売上1248億+6.9% 利益27億(2.2%)

3038神戸物産

7月の売上は395.5億+14.1% 売上総利益40億+20.6% 売上総利益率は10.1%

営業利益23.3億+24.3% 利益率5.9% 費用がやや増加

直轄エリア既存店への商品出荷実績は前年同期比 110.3%

直轄エリア全店への商品出荷実績は同 115.5%

全国全店への商品出荷実績は同 115.3%

全店、既存店ともに出荷状況は順調(上期 全店111.4% 既存店105.6%)

利便性の高い冷凍野菜の出荷が堅調である他、気温の上昇に伴う飲料をはじめとした夏物商材の出荷増加や、お祭りなどのイベント商材の出荷増加

出店も順調、累計で34店舗の出店、閉店は9 純増25 進捗率は62.5%

2023年10月期 第2四半期決算説明資料

原材料価格高騰などの継続するコスト増加に対し、 国内PB商品の規格変更やNB商品の価格改定を実施

7532パン・パシフィック・インターナショナルホールディングス

全店売上110.3% 既存店売上109.1%

客数101.1% 客単価107.9%でした。

外出需要商品や長期休暇によるファミリー向け商品等が好調

ディスカウント事業は前月に引き続き旅行、帰省、イベントといった外出機会の需要を捉えた商品の売上が伸長

サンシェードや車の芳香剤、ワイヤレスイヤホン、帽子、水筒(ボトル)なども売上に貢献 米類やグロサリー、洗剤、紙製品、ペット用品などが幅広く伸長

GMS事業は、お盆休みなどの家族や親族での集まりによる帰省需要を反映して、手土産のギフト菓子や鮮魚寿司や酒類、米菓、大袋菓子などが伸長

衣料品や季節家電は記録的な猛暑を追い風に、季節商品を継続展開し売上が伸長

デイスカウント事業

全店売上高は114.3% 既存店売上112.0%

客数102.6% 客単価109.2%でした

GMS事業

全店売上高は99.8% 既存店売上101.3%

客数97.4% 客単価104.1%

今月も引き続き衣料品(110.8%)が好調

新業態「情熱価格」のフラッグシップ店舗が西日本初出店! 『ドミセ アリオ八尾店』~2023年9月8日(金)10時にオープン

「ドン・キホーテ」の新しい業態「ドミセ」の、西日本初となる店舗が大阪・八尾市にオープンしました。お店の前には400人以上の行列

情熱価格を含むドン・キホーテのオリジナルの商品数はおよそ4200点

渋谷道玄坂の大型複合施設 「道玄坂通 dogenzaka dori 」 2023年8月24日(木)開通オープン

2023年8月22日(火)「DON DON DONKI CITY LINK 南港」オープン! ~5つの「台湾ドンキ初」が目玉

本決算説明会質疑応答要旨

本決算連結業績説明資料

本決算説明会 スピーチ要旨

本決算Factbook

24年6月期 業績予想の前提

新規出店 国内:25店舗+α、海外:12店舗

既存店昨対 DS事業:104.0%(免税売上目標=800億円超)

GMS事業:101.0%

前期の免税店売上は384億

月ベースだと60億強の計画

売上総利益率:31.4%(+0.4%)

DS事業:26.5% (+0.1%) PB/OEM売上構成比は21.1%

GMS事業:35.1% (+0.7%)

8142トーホー

ディストリビューター(DTB)事業(業務用食品卸売事業)

前年 8 月はコロナ感染者が急増し外食需要の回復が一時的に鈍化した反動もあり、前年比 120.1%

キャッシュアンドキャリー(C&C)事業(業務用食品現金卸売事業)

主要顧客である中小飲食店向けの販売が堅調に推移したことで、前年 比 121.4%、既存店ベースでは前年比 121.2%

食品スーパー(FSM)事業

クーポン企画や青果朝市、曜日による販促強化等を実施したものの、業種や地域の垣根を超えた競争が激化したこと で来店客数が減少し、前年比 98.3%

フードソリューション(FSL)事業

外食産業向けの業務用調理機器や業務支援システムの販売は前年並みで推移したものの、建築関連の月内完工の減少 があり、前年比 80.6%

2024年1月期第2四半期決算短信

2024年1月期第2四半期決算説明資料

ディストリビューター事業

売上高15,253百万円増(+22.2%)、営業利益2,035百万円増

飲⾷店や観光地に人流が戻るとともに、インバウンド増加もあり、既存顧客が好調

各地で開業したホテルや商業施設をはじめ、⼤型イベントなどの新規顧客獲得 粗利率はPB商品の売上構成比が上昇したことなどで改善

キャッシュアンドキャリー事業

売上高2,519百万円 増(+14.0%)、営業利益231百万円 増

主要顧客である中⼩飲⾷店への人流が引き続き回復し、既存顧客が好調

⾷品価格高騰への対応、PB商品の販売強化などにより粗利率は前年同水準で着地

販売に注⼒している業務用PB(プライベートブランド)商品の売上構成比は着実に上昇

⾷品スーパー事業

事業譲渡等の検討を開始

食品スーパー事業を構成する㈱トーホーストアの事業の一部あるいは全部を㈱バローホールディングスへ 譲渡に向けた検討を開始

業務用食品卸売事業を中心に想定を上回る業況の改善が進む

上期の実績

売上1190億+18.6% 利益36.8億

下期予想

売上1199億+4.1% 利益28.1億

2Q売上増減要因 +186億

DTB事業 国内+145億 海外+6.9億

C&C事業 既存+26.7億 新店+0.7億

FLS事業 +10億

営業利益増減要因 +24.4億

売上+37億 粗利率+6億

人件費-9.3億 物流-2.9億

通期の利益計画が45億に対して、2Qの実績が36.8億

下期の予想が昨年並みの数値計画で28.1億とやや控えめな印象

8月の月次速報では、116.3%と好調が持続

PB比率が上昇していることで、売上総利益率が右肩上がりに上昇しており、収益性がかなり上がっており、

利益率の推移で見ても過去の数値よりかなり高い数値を出している。

またスーパー事業を売却を検討しており、今後注目してみてもいいのではないかと思う。

市場シェアで見ると、西日本地区ではシェアが高いが、売上規模の高い関東エリアのシェアは3.3%と低く、伸ばせる余地もあるのではないかと思う。

特に食品スーパーなどでも業務向けの商品の取り扱いが増えているように感じてはいる。

また中期経営計画も最終年になり、最終年度の数値は大きく上回っているので、どのような数値を出していくのか注目。

8273イズミ

8月の全店売上高は109.9% 既存店売上107.7%

客数101.3% 客単価104.2%

今期計画

上期 売上1554億 既存店103.7%

下期 売上1681億 既存店102.8%

8279ヤオコー

8月の全店売上高109.1% 既存店106.9%

客数103.1% 客単価103.6%

買上げ点数97.9% 一品単価105.8%

9948アークス

8月の全店売上105.9% 既存店売上105.3%

客数102.3% 客単価102.9%

北海道103.9% 東北106.6%

上期累計の実績では

全店売上104.1% 既存店売上103.6%

客数101.1% 客単価102.4%

北海道103.9% 東北104.8%

2024年2月期 第1四半期決算短信

2024年2月期 第1四半期決算補足説明資料

売上高は1,429億円(対前年同期比3.3%増)

営業利益39億82百 万円(対前年同期比3.5%増)

物価上昇に伴い既存店の1点単価は対前年同期比6.1%

1人当り買上点数が同3.8%減 客単価は対前年同期比2.0%増

既存店客数は対前年同期比で0.8%の増 既存店売上高は同2.8%増

売上総利益率が対前年同期比0.4ポイント 上昇の25.3%

9956バローホールディングス

8月の実績

スーパーマーケット事業のバローの全店売上高は+9.9%

既存店売上+8.0% 客数+1.7% 客単価+6.2%

ドラックストア事業の中部薬品の全店売上高は+6.4%

既存店売上+5.4% 客数+0.8% 客単価+4.5%

ホームセンター事業の売上高は+1.7%

既存店売上-1.1% 客数-5.1% 客単価+4.3%

2024年3月期 第1四半期決算短信

2024年3月期 第1四半期 決算説明資料

営業収益は1,962億70百万円(前年同四半期比5.2%増)

バローの既存店売上高が前年同四半期比で+2.8%

ドラッグストア事業既存店売上高が+5.9%

営業総利益は571億53百万円(前年同四半期比5.3%増)

営業利益は56億22百万円(前年同四半期比6.1%増)

SM事業

営業収益は1,077億77百万円(前年同四半期比5.6%増)

営業利益は41億81百万円(前年同四半期比 35.5%増)

惣菜やプライベート・ブランドなどの高付加価値系商品の伸張や、畜産部門等でのプロセスセンタ ーの活用

ドラッグストア事業

営業収益は419億47百万円(前年同四半期比6.5%増)

営業利益は11億55百万円(前年同 四半期比46.3%増)

化粧品・医薬品への需要が高まるとともに、値上げによる食品の販売単価の上昇 訪日客の増加に伴うインバウンド需要の回復

調剤部門及び化粧品部門の伸張とともに、売上総利益率の上 昇

HC事業

営業収益は324億13百万円(前年同四半期比1.0%減)

営業利益は14億37百万円(前年同四半期比 26.9%減)

マスク、除菌ペーパーなどの衛生関連商品、アウトドア用品の売上が前年同期四半期比で減少

9974ベルク

8月の全店売上113.9% 既存店売上109.0%

客数104.1% 客単価104.6%

6-8月の累計実績

全店売上113.7% 既存店売上107.9%

客数102.7% 客単価105.0%でした

ベルクの1Qの進捗率は32.3%

1Qの実績が44.5億に対して、コンセンサスは33.8億と大きく上回る。

過去の四半期別の推移を見ると、

売上は過去最高売上の水準をキープ

利益はコロナショック時の巣篭もり需要があった特需と

同じ程度の利益額、42億を出している。

利益率でみると、20年/3-5月期には及ばないものの、高い利益率をキープ

2Qの月次の動向でみると、6-8月は過去最高売上を更新することは間違いないと思われる。

単純計算してみると、売上は866億

利益額も40~45億程度は十分可能であり、過去最高の記録を更新する可能性は高いと思う。

コンセンサスの通期予想では、152~155億となっているが、場合によってはさらに上回る数値を出す可能性もあるだろう。

食品

1332ニッスイ

売上高は1,998億44百万円(前年同期比155億88百 万円増)

営業利益は97億20百万円(前年同期比30億43百万円増)

水産事業

売上高は789億82百万円(前年同期比32億77百万円増)

営業利益は42億16百万円(前年同期比 1億5百万円増)

いわし、かつおなどの漁獲が堅調に推移し増収・増益

秋口から養殖ぶりの供給増が見込まれることから、春・夏でも高品質なぶりを供給できる完全養殖の強みを活 かし前倒し販売

銀鮭で養殖オペレーションの改善により斃死・成長遅れもなく水揚げ数 量が増加したことに加え、養殖まぐろの販売価格が堅調

外食・産業給食向けの食材化商品で値上げ効果が出始めたうえ、ぶり・ミールなどの販売が好調

食品事業

売上高は1,090億43百万円(前年同期比160億91百万円増)

営業利益は72億19百万円(前年同期 比35億57百万円増)

業務用は人流回復の効果で外 食・量販店惣菜向け冷凍食品の販売が総じて順調 家庭用は米飯・弁当向け冷凍食品の販売 が堅調

人流回復でコンビニエンスストア向けおにぎり・サラダの販売が増加するなどベンダー事業が好調

2502アサヒ

ビール類の売上金額は前年比111%

業務用が回復し、樽・瓶容器の前年比が130%

猛暑の影響や花 火大会などの各種イベントが再開したことも寄与

『アサヒスーパードライ』の販売数量は、前年比109%

『クリアアサヒ』の販売数量は、前年比113%

アルコールテイスト飲料(微アルコール含む)の売上金額は、前年比112%

「ドライゼロ」の販売数量が前年比104%、「スタ イルバランスプラス」の販売数量が前年比122%

アサヒ飲料計の販売数量は前年比107%

猛暑の影響 や花火大会などの各種イベントが再開したことが寄与

4月に発売した緑茶の新ブランド『アサヒ 颯』は累計販売数量が 約375万箱となり、上方修正した年間販売目標(600万箱)の6 割を突破

「三ツ矢」は前年比107%

小型PETボトル商品と、8 月22日発売の『三ツ矢特濃アップルスカッシュ』を中心に「特濃」 シリーズが好調

「ウィルキンソン」は前年比111%

すっきりとした味わいが 特長の『ウィルキンソン タンサン レモン』が好調

「おいしい水」は前年比118%

連日の猛暑に伴う自販 機商品の好調と、環境に配慮した「シンプルecoラベル」が寄与

2590ダイドー

2024年1月期 第2四半期決算短信〔日本基準〕

2023年度(2024年1月期)第2四半期決算概要

2024年1月期 通期業績予想の公表に関するお知らせ

売上高1,017億46百万円(前年同期比27.5%増)

営業利益は25億27百万円(前年同期比249.2%増)

国内飲料事業

売上742.53億+37.5 利益18.4億

価格改定による販売単価の上昇

子会社増加影響を含まない水準では、前年を下回る。

人流回復により自販機やコンビニエンスストアでの販売数量 が堅調

価格改定の影響を受け、量販店において販売数量が減少

自販機による直販事業の一体的な運営を開始

海外飲料事業

売上104.59億+12.4 利益4.6億

2016年に現地企業のM&Aにより進出したトルコ飲料事業が大きなウエイト

中国において麦茶・紅茶などの現地製造品をはじめとする販売 が好調

食品事業

売上108.5億+0.1 利益7.7億

昨年10月に実施した価格改定による単価改善効果や輸出の拡大

前年に発生し た在宅療養需要などの特需の反動により販売数量は減少

蒟蒻パウチゼリー市場は、人流回復による行楽需 要などを受け、前年同期比11%増で推移

2818ピエトロ

8月の全店売上128.7%

直営店131.3% FC120.1%

既存店売上119.2% 客数113.8% 客単価104.7%

直営店118.8% FC120.1%

上期の累計実績は

全店売上121.2%

直営店124.7% FC110.3%

既存店売上116.3% 客数109.3% 客単価106.4%

直営店116.8% FC114.8%

2024年3月期 第1四半期決算短信

2023年3月期 決算説明会動画

2023年3月期 決算説明会

資料

2023年3月期 決算説明会 質疑応答

売上高は24億67百万円(前年同期比8.8%増)

営業利益は55百万円(前年同期は25百万円の損失)

商品事業

売上高は15億19百万円(前年同期比2.2%増)

セグメント利益は4億41百万円(前年同期比1.1%増)

春夏限定で発売 した「ピエトロドレッシングうめ」や新商品の「ピエトロドレッシングプレミアムフレンチ」が好調

レストラン事業

売上高は9億8百万円(前年同期比22.6%増)

セグメント利益は8百万円(前年同 期は36百万円の損失)

レストラン店舗の売上が好調だったことに加え、原材料や諸費用の価格上昇に伴うメ ニューの見直しや価格改定の効果、人員配置の効率化等により、再黒字化を達成

「プチギフト」「パーソナルギフト」の需要が増加

2910ロックフィールド

8月の既存店売上103.2%

RF1 が103.4%

グリーングルメ100.5% 神戸コロッケ104.3%

融合108.7% いとはん102.3% ベジテリア121.7%

2024年4月期 第1四半期 決算補足説明資料

2024年4月期 第1四半期決算短信

売上高は12,580百万円(前年同期比3.0%増)

営業 利益は482百万円(前年同期比14.5%増)

2023年6月よりロック・フィールドメンバーズアプリにて、 新たに「ファンポイントプログラム」に会員ステージを導入

今期の計画

上期:売上252億+3.3% 利益8億(3.2%)

下期:売上267億+4.7% 利益13.5億(5.0%)

既存店売上103.0%

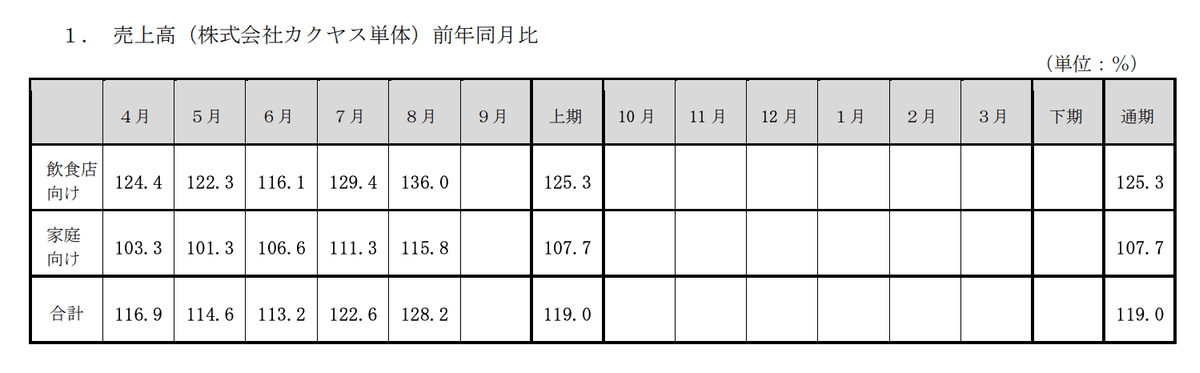

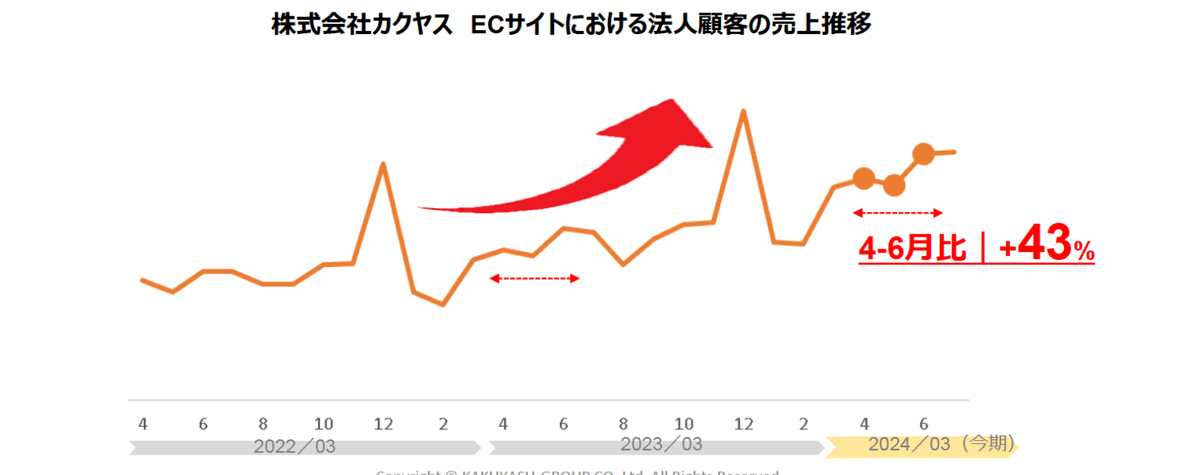

7686カクヤスグループ

飲食店の売上高は前年同月比 136.0%

家庭向けは115.8%

4-8月の実績

飲食店 125.3% 家庭向け107.7%

今期計画

売上1306億 利益30億

飲食店向け894億+17.0%

家庭向け394億+7.6%

宅配229億+12.5% 店頭165億+1.4%

宅配向けの客数は前年並みもコロナ前の水準を大幅に上回り。

宅配は法人向けの売上が増加(ECの法人ユーザーの割合は8%)

店頭の販売をみると、客単価はやや上昇しているものの、客数はコロナ前の水準までは戻ってはいない。

飲食店は、個人店は好調も、チェーン店が苦戦

百貨店

7月の百貨店の全店の売上では 三越伊勢丹119.3 高島屋113.8 丸井115.5

H2O117.3 Jフロント113.4 近鉄103.5

インバウンド関連で、宝飾やハンドバッグ、外出需要、猛暑の影響で、アパレル、服飾雑貨が好調、7月はそれに加え、集まる機会が増えたことで、惣菜、お土産などの食品も好調

インバウンドは東京、大阪などに加え、札幌、福岡なども伸びる

大手百貨店7月売上高 全社が前年を上回る 都心店を中心に19年超え

名古屋地区百貨店 7月売上高は8.6%増 旅行関連、盛夏物の雑貨好調

2023年7月 全国百貨店売上高概況

2023年7月 東京地区百貨店売上高概況

2023年7月 免税売上高・来店動向

免税売上高313億 客数32万人 客単価9.7万円

東京地区 売上+12.2% 客数+12.2% 店頭+13.2%

衣料品+15.5% 食料品+5.4%

Tシャツ、カットソー、ワンピース等盛夏商材が好調 花火大会や夏祭り・盆踊り等、各種納涼イベントなどで、浴衣が好調

記録的な猛暑から日傘、帽子、 サングラス等が好調

国内外の手土産需要から引き続き菓子が好調

8/17日までの売上状況は+21.4%と引き続き8月も好調

全国 売上+8.6% 客数+9.7%

衣料品+10.7% 化粧品+15.1% お菓子+8.2%

札幌+7.3% 東京+12.2% 名古屋+8.0% 京都+17.4% 大阪+15.1% 神戸+10.3%

福岡+15.3%

衣料品ではクリアランスのセール品以上に実需品へのニー ズが高く、定価販売のプロパー商材も健闘 バッグやアクセサリー、 旅行用品、日傘が好調

UVケアやメイクア イテム好調

3099三越伊勢丹ホールディングス

売上前年比は㈱三越伊勢丹計で121.2%、国内百貨店計で117.5%

伊勢丹新宿本店は2022年4月以降、17ヵ月連続で2018年度を上回る実績

伊勢丹新宿本店・三越日本橋本店では、ハンドバッグや財布などが引き続き好調で売上を牽引

帰省時お土産需要や集いの機会が増えたことで 和洋菓子や総菜も堅調に推移

ラグジュアリーブランドやデザイナーズブランドを中心に軽衣料やバッグなど秋物の新作も好調

免税売上はラグジュアリーブランドのハンドバッグ・宝飾などへの関心の高さが継続し、東京・札幌・福岡の店舗を中心に大きく伸⾧

2024年3月期 第1四半期決算短信

2024年3月期 第1四半期決算説明資料

2024年3月期 第1四半期決算説明会資料

売上高は118,680百万円(前年同四半期比16.8%増)

営業利益 は8,654百万円(前年同四半期比118.3%増)

百貨店

売上高は98,995百万円(前年同四半期比7.9%増)

営業利益は6,702百万円(前年同四半期 比244.7%増)

外出需要の拡大、国内旅行者や訪日外国人観光客の増加し、首都圏店舗を中心に入店客数が伸長し増収増益

伊勢丹新宿本店、三越日本橋本店では、気 温上昇もあり夏物衣料が好調

化粧品・宝飾など幅広いアイテムでの売上が大幅に伸長

伊勢丹新宿本店においては外商顧客売上高の増加等により、第1四半期連結累計期間として過去最高の売上を更新

免税売上高については、ラグジュアリーブランドのハンドバック・宝飾など高額品が好調

クレジット・金融・友の会業

売上高は7,808百万円(前年同四半期比6.0%増)

営業利益は1,106百万円(前年同四半期比 3.2%増)

百貨店でのクレジットカード取扱高の伸長に加えて、航 空・旅行・飲食領域を中心にグループ外での利用が拡大

8233高島屋

8月の実績

店頭売上高+13.1% 2019年比 +1.7%

免税売上高+166.8% 2019年比 +39.8%

免税を除いた店頭売上高+6.2% 2019年比 △1.3%

引き続き、大阪+25.7 京都+18.5 の関西店舗と

新宿+20.8 日本橋店+13.4と都心の店舗が好調

それ以外では、玉川+7.8 高崎+23.6 岡山+12.8も好調

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期 決算説明会資料

2024 年 2 月期 第 1 四半期 決算説明会 質疑応答要旨

8242エイチ・ツー・オーリテイリング

都心店各店の売上高が前年の2割以上伸長し、全店の売上高前年比も2割増と好調

売上高の2018年対比は114%、インバウンドを除く国内売上高対比108%

阪急本店は2018年対比125%(同国内売上高対比114%)、阪神梅田本店は128%(同128%)と今月も 大きな伸び

免税売上高は、前月に続き単月として過去最高を更新。

阪急本店の概況

8月として過去最高の売上高を更新

婦人ファッション全般は前年の売上高の2割以上と好調

モード・インターナショナルファッションやアクセサリー、バッグ、 化粧品などは前年売上高に対し3割以上と高伸

カットソーやサンダル、パラソルなど盛夏商材をはじめ浴衣も 引き続き好調

インターナショナルファッションやバッグ、婦人靴などでは、秋冬の新作・新色も入荷が始まり、反応が良い。

集いの機会の回復により、和洋菓子が好調

エンゲージやマリッジ リングをご購入されるカップルのお客様や、人気モデルや新作の腕時計など高額商材をセットで購入される親子連れ のお客様も見られた

100万円以上の高額品の売上高は前年に対し約3割増

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期 第1四半期 決算補足資料

2024年3月期 第1四半期 決算説明資料

売上高は、154,813百万円(前期比103.7%)

総額売上高は244,693百万円(前期比107.4%)

営業利益4,758百万円(前期比 716.4%)

化粧品を含めファッ ション全般が好調で、ジュエリーや時計、ラグジュアリーブランドファッション等の売上も引き続き伸長

食品事業

総額売上高が103,098百万円(前期比101.8%)

営業利益は1,842百万円(前期比432.2%)

イズミヤ・阪急オアシス

既存店売上高前年同期比は103.5%(客数99.8%、客単価103.7%)

関西スーパー

既存店売上高前年同期比は103.7%(客数99.0%、客単価104.7%)

商業施設事業

総額売上高8,087百万円(前期比88.7%)

営業利益1,020百万円(前期比171.2%)

8244近鉄百貨店

あべのハルカス近鉄本店の8月の概況

5類移行後初めての夏休み、お盆商 戦に対し、ファミリーで楽しめるイベントの開催や食品を中心とした商品、販促の強化策によ り、入店客数は対前年 12.0%増、売上高は 5.8%増

インバウンドを除く売上高 は対前年 10.1%増

リニューアルオープンしたアクセサリー売場が対予算 46.9%増と好 調

婦人服、菓子、総菜や旅行用品なども好調

外商売上 も、2019 年に対し 39.6%増

業績予想(連結・個別)の修正に関するお知らせ

2024年2月期 第1四半期決算短信[日本基準]

売上高は26,562百万円(前年同期比7.9%増)

営業利益は240百万円 (前年同期 営業損失219百万円)

百貨店

売上高は21,616百万円(前年同期比7.7%増)

営業利益125百万円(前年同 期 営業損失361百万円)

当社の流通株式比率向上を目的とする株式需給緩衝信託の設定に関するお知らせ

上場維持基準の適合に向けた計画に基づく進捗状況について

9月1日(金)から近鉄百貨店各店で「オリックス・バファローズ応援セール」を開催

コンビニ

コンビニエンスストア統計調査月報

平均気温が高かったことや、4年ぶりの各種イベント開催等による行楽需要から、おにぎり、菓子、酒類、 ソフトドリンク、アイスクリーム、日焼け止め・デオドラント用品が好調

全店+5.5 既存店+5.1 客数+3.8 客単価+1.3で722円

ローソン+5.1 セブンイレブン+4.9 ファミリーマート+6.5

7月の売上高は1.1兆+5.2% 商品販売額は1.08兆円+5.3%

サービス売上高538億+2.0%

2651ローソン

ローソン事業

8月の実績は全店売上2461億+6.5%

既存店売上106.5% 客数105.8% 客単価100.7%

全店の平均日販は57.7万 客数727人 客単価793円

ローソンストアの8月の実績は

既存店売上104.1% 客数97.6% 客単価106.7%

米飯は、レシートクーポン施策などが奏功し、おにぎりの販売が好調

デリカは、パスタサラダを中心に販売が好調

新発売の“からあげクンしあわせバター味”の販売やマチカフェの販売が好調

「まちかど厨房」は、定番の丼タイプの弁当に加え、リニューアルした有名店監修カレーが売上を牽引

「無印良品」の焼菓子、化粧品などの販売が好調

おにぎり合計300円(税込)以上購入で飲料が貰えるキャンペーンを実施

成城石井の8月の全店売上は103.1%

既存店売上101.2% 客数100.1% 客単価101.1%

1Qの利益実績は240億に対して、コンセンサスでは132億と大きく上回る。

2Q累計のコンセンサス予想では、317億となっている。

セグメント別の実績では、国内コンビニ1814億+9.1 成城石井277億

海外276億+32.9 エンタメ209億+24.0 金融88億+2.2

利益実績では、国内コンビニ199億(11.0%) 成城石井32億(11.6%)

エンタメ19億(9.1%) 金融8.9億(10.0%)

3-5月では国内コンビニ事業が好調だったが、6-8月の実績でも

平均日販が+3.6万増加している。

客単価はそれほど上がっているわけではないが、客数の伸びが+5%前後と

好調が持続しているように見える。

コメントを見ると、無印良品の非食品や、惣菜関連などが好調。

サービス

7月の既存店売上では美容関連ではQBハウス116.6 田谷107.7 は好調

アミューズメント施設のイオンファンタジー111.5

ラウンドワン108.7 はカラオケ123.7は引き続き好調 ボウリング109.0 アミューズメント105.0 カラオケのウチヤマHD124.7 もカラオケは夏休みに入り客数増加

フリュー103.8 プリクラ90.3 は苦戦もプライズ139.2などは好調

快活CLUB、カラオケなどを運営しているAOKIのエンタメ事業は107.3と客数が伸びる。

中古車関連で見ると、keeper技研115.3は猛暑の中でも天候がよく客数好調 ふじコーポ106.0 オートバックス 103.6

外出を伴うメンテナンス需要が増加、夏タイヤ+10%前後と好調 オイル、バッテリーも堅調 中古車のアップガレージは105.2

タイムパーキングのパーク 24は106.7

葬儀のきずなHDは113.8 今月も客単価が上昇 ただ仏壇専門店のはせがわ97.0は苦戦

6036KeePer技研

7 月の実績が前年比で 24.0%の増加に対して、8 月が 14.7%の増加

お盆時期直前からの台風の影響により、コーティング施工や各種メンテナンス施工へのお客様のマインドが低下 したこと (特に、関東と関西の降雨量が多く、関西は前年の約 2.2 倍)

お盆期間に都市部を中心に帰省をされた方が多く、とりわけ関東圏の伸びが鈍った

後半は遠出後の洗車ニーズ(虫汚れなど)が高まり、洗車でのご来店が大幅に増加

比較的単価の低い洗車が 29%増えたため、平均単価が 14,852 円/台 (前年比:5.3%減) 連日の猛暑により、外出時間を短く済ませたい傾向があ ったのか、『外装をとりあえずキレイに』という方が多かった

EX キーパーは、883 台(29%増)と引き続き各キーパーコーティングの中で、最も高い伸び

車へのリフレッシュのための施工や中古車を購入された方の施工が増え 3,771 台 (10%増)

人時生産性は 6,628 円/時 (前年比:7%減/前月比:9%減)と、連日の猛暑 の中、8 月も適正値を維持できた

8 月のキーパー製品等関連事業の売上は 31.3%増の 733,871 千円

キーパープロショップやキーパー施工店において「フレッシュキーパー」がけん引

今年の暑さは強烈すぎてピットやブース内での施工が高温になりすぎ、昼間に施工が出来ないな ど、施工に苦労された店舗も少なくありませんでした

本日9月1日から、韓国でレクサス/トヨタの販売店を展開している企業において、新 車販売時にキーパーコーティングを販売していく日本式のコーティング販売が始まりました

6059ウチヤマHD

8月の全店売上は137.4%

既存店売上139.1% 客数122.7% 客単価113.4%でした

2024年3月期第1四半期決算短信

2024年3月期第1四半期決算説明資料

売上高は7,071,960千円(前年同期比5.5%増)

営業利益は58,486千円 (前年同期は営業損失89,317千円)

介護事業

売上高は5,535,725千円(前年同期比4.9%増)

利益は308,970 千円(同8.4%減)

既存施設の平均入居率は91.2%

営業拠点は121カ所198事業所

カラオケ事業

売上高は1,196,043千円(前年同期比27.7%増)

損失は113,604千円(前年同期はセグ メント損失242,801千円)

店舗 数は80店舗

飲食事業

売上高は161,588千円(前年同期比47.7%増)

利益は6,980千円(前年同期はセグメン ト損失20,489千円)

6571キュービーネットホールディングス

8月の全店売上は111.3% 既存店113.9%

客数101.3% 客単価+12.6%

4Qの売上収益の見込が61.9億だが、比較的順調に推移していると思われる。

営業利益の予想は8.1億

客数で見ると、稼働率を上げられず、150万人前後が上限のように見られる。

コロナ前は160万人前後、今後、スタイリストの採用が順調に進むのか注目したいと思う。

7086きずなホールディングス

8月の月次売上高は9.1億+21.5%

葬儀件数は1093件+12.7%

葬儀単価83.3万+7.9%

ホール平均売上674万

葬儀単価は6-7月と比較するとやや減少しているものの、ホール当たりの件数が8.1件と増加、ホール売上は+52万増加

6-8月の累計実績は

売上25.5億+20.8%

件数 2975件+8.3%

単価85.9万+11.5%

ホール数は135

9251AB&Company

8月の全店売上は114.5% 既存店売上102.4%

出店14 退店1 店舗887

直営店売上1162+49.1% (2.96)

FC売上1239 -6.0% (2.5)

2023年10月期 第2四半期決算説明資料

2023年10月期 第2四半期決算短信

2023年10月期第2四半期決算において想定されるご質問への回答

9832オートバックスセブン

全店売上は-0.9% 既存店売上は-1.3%でした。

客数-2.3% 客単価+1.0%

タイヤは前年の値上げによる駆け込み需要の反動により金額前年割れ

新車生産の回復に伴い、車内小物やインテリアが堅調

既存車のメンテ ナンス需要を背景に、オイル交換Web予約件数も伸長。量り売りオイルやプライベートブランドオイルが好調

外出に伴うメンテナンス需要を背景に、ハイブリッド車やアイドリングストップ車用バッテリーが好調

天候不順の影響によ り洗車関連用品が低調

バッテリー交換工賃や車検・整備が好調

車買取・販売は、業販、小売ともに二桁伸長

タイヤは5月に値上げ以降、比較的好調だったが、8月は前年の反動で大きく減少もオイル・バッテリーは堅調に推移。

2024年3月期 第1四半期決算短信

2024年 3月期 第1四半期 決算説明スライド

売上高576億68百万円(前年同期比9.1%増加)

売上総利益193億 22百万円(同7.4%増加)

営業利益20億31百万円(同29.8% 増加)

〔国内オートバックス事業〕

売上高は420億7百万円(前年同期比9.0%増加)

利益は42億43百万円(前年同期比5.0%増加)

既存店が 2.7%の増加、全店が3.0%の増

既存車のメンテナンス需要を背景に、タイヤ、オイル、バッテリーが堅調に推移 タイヤについては、メーカー値上げを受け、5月に店頭価格を改定

プライベートブランドタイヤ やオートバックスグループ専売タイヤ等の低価格帯商品の売上が伸長 オイルやバッテ リーも価格改定

スキャンツールを使用 して車両の状態を電子的に確認する車両診断のサービスが好調

公式アプリの機能を拡充 しピット作業予約が簡単になったことで、お客様の利便性が向上し、アプリからの予約が前年同期比16.0%増加

車検実施台数は、車検対象車両台数の増加を背景に、前年同期比7.5%増加の約15万8千台

車販売は、中古車の単価上昇や買取台数の増加を背景にオークションへの販売が好調

〔海外事業〕

売上高は37億35百万円(前年同期比17.8%増加)

損失は33百万円(前年同期は2億 2百万円のセグメント損失)

今期計画

国内売上1762億 利益204億

上期801億 利益78.5億

旅行

7月の延べ宿泊者数は5,282万人泊、 2019年同月比+2.0%(前年同月比+32.5%)

日本人の宿泊者数は、4,219万人泊、 2019年同月比+2.9%(前年同月比+7.8%)

外国人延べ宿泊者数は、6月934万人泊、7月は、1,063万人泊、 2019年同月比-1.6%でした。

7月の稼働率は全体で、57.8% 2019年対比で-5.5% 前年同月比では+10.1%

旅館37.8% リゾートホテル52.3% ビジネスホテル68.8% シテイホテル68.5%でした。

6月の都道府県別の稼働率を見ると、最も高いのは東京都の73.8% 2位が大阪65.5% 3位が北海道、青森64.6%

リゾートホテルでは、千葉の73.5% ビジネスホテルでは、東京都80.0%が高い

延べ宿泊者数を2019年対比で高い都道府県は

東京都が+30.6% 富山+13.1% 愛媛県+10.2% 北海道+7.6% 熊本+7.2%

日本人延べ宿泊者数で見ると、

富山+18.5% 北海道+17.2% 東京+16.9% 兵庫+12.1% 長崎+11.7% 愛媛+10.8%

外国人延べ宿泊者数で見ると、

最も多く宿泊している都道府県は東京都で367万泊+51.7%

大阪154万泊-1.9% 京都97.5万泊-1.0% 北海道46.4万泊-28.5% 福岡42.3万泊+7.3%

国別の宿泊者数は、

台湾117万泊-0.4% 米国105万泊+53.8% 韓国104万泊+1.6% 中国90万泊-65.7% 香港54万泊-7.3% シンガポール31.5万泊+38.9% オーストラリア21.8万泊+28.3%

6561 ハナツアージャパン

7月の取扱高実績は、8.8億円で19年対比86.4%まで回復

7月の訪日外客数の韓国の客数は62.6万人で、19年対比111.6%とコロナ前の数値を大きく上回る

2023年12月期 第2四半期決算補足説明資料

2023年12月期第2四半期決算短信〔日本基準〕

売上高2,221,808千円(前年同期比297.5%増)

営業利益215,365千円(前年同期は営業 損失984,217千円)

九州、北海道の地方営業所を再開

韓国からの訪日外客数は312万人と、 2019年比81.0%まで回復

旅行事業

売上高は1,071,476千円(前年同期比25.2倍)

利益は 329,079千円(前年同期はセグメント損失77,447千円)

バス事業

売上高777,128千円(前年同期比26.7倍)

利 益113,544千円(前年同期はセグメント損失135,840千円)

インバウンド需要を中心に貸切観光バスの需要は想定を超えるペースで回復

東京、大阪、北海道と九州の4拠点にて、韓国を中心としたインバ ウンド需要の獲得、海外航空会社のクルー送迎、国内向けの営業強化に注力

ホテル等施設運営事業

売上高は946,849千円(前年同期比81.5%増)

損失は71,371千円(前年同期はセグメント損失649,978千円)

9616共立メンテナンス

7月の売上高は186億+21%

寮事業の売上42.7億+5%

ホテル事業の売上102.4億+28%

ドーミイン事業の売上60.3億+27%

リゾートホテルの売上41.6億+30%

日本人学生及び留学生の契約数が大幅に増加

夏のトップシーズンを迎え、アフターコロナによる国内レジャー需要の力強さに加え て、7月の訪日外国人客数が230万人と増加したこともあり、売上高は前期から28%の増収

ドーミイン事業

7月の客室単価1.4万 RevPAR1.2万

稼働率は85.3%でした。

コロナ前の稼働率は2018年が90.8% 2019年が92.8%と

やや稼働率では劣るものの85%前後をキープ

過去の客室単価の平均は1.1万前後と+0.3万と高く、RevPARで見ても、高い。また旅行支援があった、23/3Q~24/1Qより高い数値を記録しているが、

稼働率はほとんど変化が見られない。

ドーミイン事業の2Qの予想では、稼働率は89.9%

客室単価1.2万 RevPARは1.1万の予想

リゾート事業

7月の稼働率は75.4% 24/1Qの稼働率は72.1%

旅行支援の影響がかなり小さくなっていると思われるが、それほど落ち込みが見られない。

客室単価4.7万と過去の客室単価と比較するとかなり高い上昇率であるが、

稼働率は2019年の稼働率と比較すると、それほど落ち込みが見られない。

RevPARで比較しても高い数値を記録

リゾート事業の2Qの予想では、

稼働率は84.3% 客室単価4.9万 RevPARは4.1万

2024年3月期第1四半期 決算説明資料

2024年3月期第1四半期 決算補足説明資料

2024年3月期第1四半期決算短信〔日本基準〕

売上高は46,699百万円(前年同期比19.0%増)

営 業利益は2,912百万円(前年同期比170.4%増)

寮事業

売上高は13,483百万円(前年同期比5.1%増)

営業利益は1,629百万円(前年同期比28.3% 増)

日本人学生及び留学生の 契約数が大幅に増加し、期初稼働率は98.2%

4月に全国で合計12事業所、1,037室を新たに開業

今期の予想は売上526億 利益52.2億

ホテル事業

売上高は27,334百万円(前年同期比32.7%増)

営業利益は2,237百万円(前年同期比 1,063.8%増)

ドーミイン 売上163億 利益28.5億(既存+22.9億 開業+4.7億)

リゾート 売上109億 利益-6.2億(既存+5.5億 開業-1.0億)

国内およびインバウンド需要の回復に加え、コスト インフレーションに対応した適正価格設定にも着手

ドーミインの今期予想は売上642億 利益77.6億(進捗率36.7%)

リゾートの今期予想は売上530億 利益7.8億

鉄道

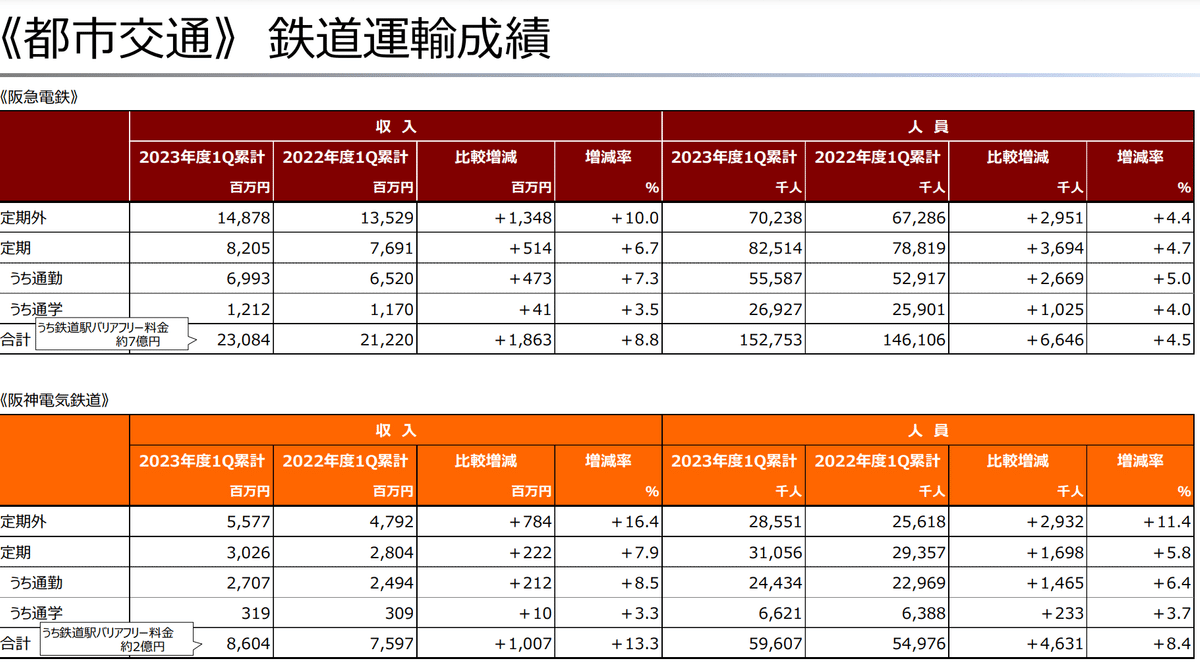

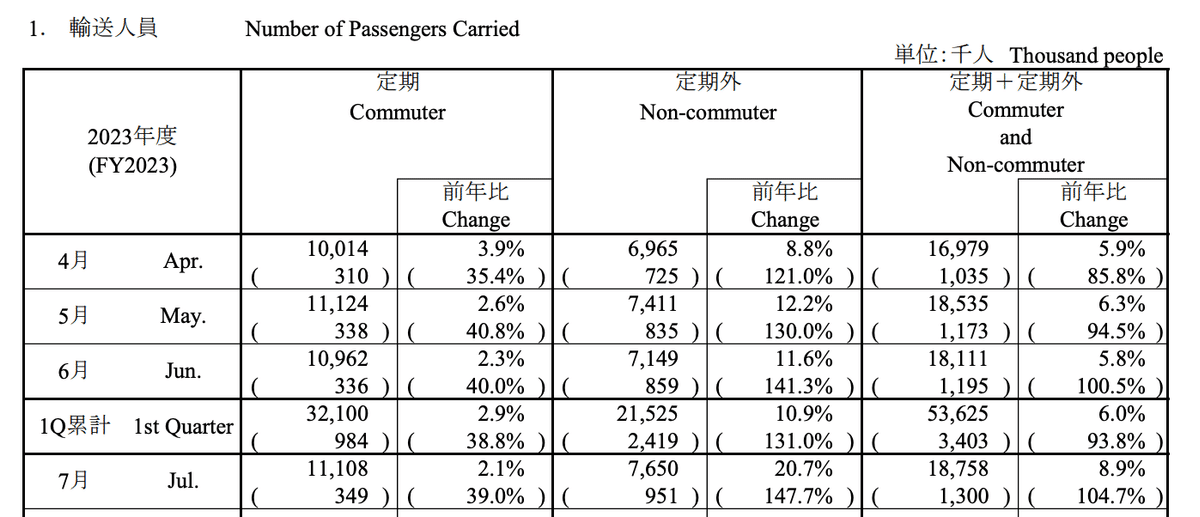

9003相鉄ホールディングス

7月の輸送人員は通学定期890.7万+5.6% 通学定期257.1万+6.1%

定期外697.8万+15.4%

運輸収入は通学定期11.2億+14.8% 通学定期1.2億 +10.6%

定期外14.8億+26.7%でした。

バスの営業収益は5.5億+10.9%

7月のホテルの実績、客室稼働率は77.8% 客単価10776円 前年比+3677円

前月比+366円 Rev.PARは8379円前年比+3766円 前月比+145円

スーパー(相鉄ローゼン)の7月の実績は

全店売上+1.0% 既存店+1.4% 客数-1.4% 客単価+2.8%でした。

9006京浜急行電鉄

9007小田急電鉄

7月の実績

通勤定期 +11.5 客数+4.7 単価+6.8

通学定期 +4.9 客数+5.3 単価-0.4

定期外 +18.6 客数+11.1 単価+7.5

6月の実績

通勤定期 +10.4 客数4.3 単価+6.1

通学定期 +1.8 客数+2.4 単価-0.6

定期外 +10.8 客数+4.8 単価+6.0

7月の夏休みに入り、通学定期は-175万減も定期外は+129万増

運輸収入は94.8億+15.4%

7月のホテルの稼働率は順調

新宿のセンチュリーホテルは88.6%前月に続き高い稼働率

このホテルの外国人比率は8割を超えており、引き続きインバウンドの客数は順調だと思われる。

箱根エリアも前月稼働率が減少していたが、今月は回復

9009京成電鉄

9021西日本旅客鉄道

9022東海旅客鉄道

9024西武ホールディングス

9031西日本鉄道

鉄道

輸送人員は定期491.8万+3.6 定期外333.8万+9.7

旅客運輸収入は定期6.6億+6.4 定期外9.4億+17.1

ホテル

既存ホテルの稼働率75.0% 平均客室単価11560円+44.2%

RevPAR8666円+62.3%

2024年3月期 第1四半期決算短信〔日本基準

2023年度第1四半期決算説明資料

運輸業

営業収益は187億6千5百万円(前年同期比 8.0 %増)

営業利益は9億1千6百万円(前年同期は営業損失7千8百万円)

旅客人員は鉄道事業で 7.1%増

バス事業(乗合)で 4.3%増

不動産業

営業収益は144億3千1百万円(前年同期比 1.1%増)

営業利益は16億4 千7百万円(前年同期比 46.1%増)

物流業

営業収益は362億3千3百万円(前年同期比 42.1%減)

営業利益は20億7千5百万円(前年同期比 61.3%減)

輸送需要の低迷による輸出入取扱高の減少等

国際貨物取扱高は、航空輸出で 33.3%減、航空輸入で 18.4%減、海運輸出で 11.5%減、海運輸入で 10.6%減

レジャー・サービス業

営業収益は97億9千6百万円 (前年同期比 47.7%増)

営業利益は7億8千6百万円(前年同期は営業損失8億8千5百万円)

ホテル事業では、需要の回復による稼働率及び客室単価の上昇や「西鉄ホテルクルーム博多祇園 櫛田神社前」の 開業(2023年4月)などにより増収

9042阪急阪神ホールディングス

7月の近畿圏の稼働率は89.0% ADR16090円、前年比+5986円

前月比較でも+1533円上昇

首都圏の稼働率は87.2% ADR19424円 前年比+9461円 前月比+582円

2024年3月期 第1四半期決算補足説明資料

2024年3月期 第1四半期決算短信〔日本基準〕

ホテル事業は、売上148億+56億 利益11億 +29億

インバウンドを中⼼に宿泊需要が回復基調

昨年のスポーツ事業の売上は384億 利益74億となりますが、1Qですでに68億の利益を稼ぎ出しています。

8/24現在の入場者数、阪神タイガースは231.8万 平均40679人

全球団の中で最も入場者数が多い

2022年の実績で見ると、72試合で、261.8万人 平均36370人でした。

また、先日行われた、高校野球の決勝戦の仙台育英高校と慶應の一戦は完売になる程の人気になり、正式には発表されていませんが、準決勝があった、13日目で、累計59万人を超え、猛暑の中で連日売り切れが続出しました。

平均入場者数は阪神タイガースの入場者数を超えます。

9044南海電気鉄道

7月の輸送人員は定期+2.1% 定期外+20.7%

運輸収入は定期17.1億+3.3% 定期外28.1億+37.8%

1Qの運輸収入は127億+15.9%だったが7月の実績は45.1億+22.3%と順調な推移、定期外の収入が28.1億+37.8%と好調

空港線の収入も8.6億+145.3%と順調に伸ばしている。

空港線の売上比率も徐々に上昇している

(4月16.6% 5月17.6% 6月18.5% 7月19.0%)

2024年3月期 第1四半期決算短信

2023年度 第1四半期 決算補足説明資料

営業収益は548億45百万円(前年同期比5.8%増)

営業利益は68億27百万円(前年同期比42.3%増)

<運輸業>

営業収益は240億52百万円(前年同期比3.6%増)

営業利益は20億82百万円(前年同期は営 業利益47百万円)

鉄道 営業収益151億+13.8% 利益14.8億

バス 営業収益56.8億+28.2% 利益5.2億

<不動産業>

営業収益は63億 35百万円(前年同期比7.0%増)

営業利益は31億60百万円(前年同期比0.6%減)

<流通業>

営業収益は63億 35百万円(前年同期比7.0%増)

営業利益は7億14百万円(前年同期比42.8%増)

コンビニエンスストアの売上が好調に推移

ショッピングセンター 営業収益35億+4.1% 利益3.8億

駅ビジネス 営業収益32.2億+12.9% 利益3.3億

<レジャー・サービス業>

営業収益は92億35百万円(前年同期比2.6%増)

営業利益は7億23百万円(前年同期比30.2%減)

ボートレース施設賃貸業における減収があったものの、ビル管理メンテナンス業におい てビルメンテナンス収入が増加

9048名古屋鉄道

7月の輸送人員は定期+2.8% 定期外 +16.7%

旅客収入は定期+3.5% 定期外+20.4%

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期 第1四半期決算説明資料

レジャー・サービス事業や交通事業を中心に需要が回復

不動産事業における分譲マンション販売の引渡戸数の増加により、140,977百万円(+12.6%)

交通事業 売上361.8億+10.6% 利益42.5億

鉄軌道事業やバス事業における輸送人員の増加

鉄道+9.1% バス+14.0% タクシー+12.0%

運送事業 売上342.4億 +1.4% 利益2.9億

トラック事業における国際貨物事業では減収

海運+8.1%

レジャー・サービス事業 売上240.9億 利益6.8億

観光需要の回復により、旅行業やホテル業を中心に増収

ホテル+44.8% 観光施設+9.7% 旅行業+41.6%

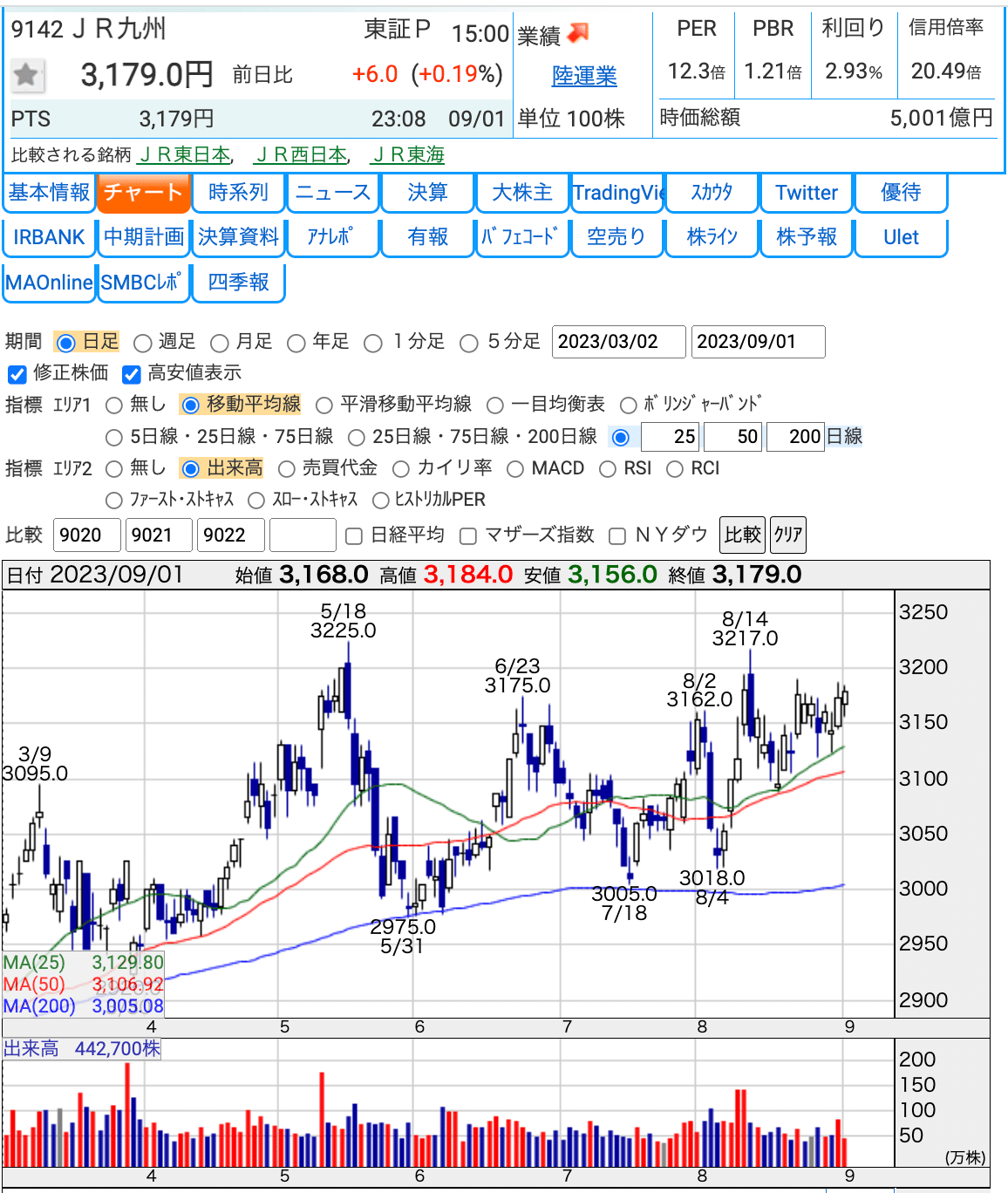

9142九州旅客鉄道

その他

3901マークラインズ

8月の契約企業数5023 +53社

内、海外企業数は2784社 (海外比率55.4%)

2023年12月期 第2四半期決算短信〔日本基準〕

2023年12月期第2四半期 決算説明会資料

売上高2,398百万円(前年同期比16.0%増 加)

営業利益972百万円(前年同期比25.1%増加)

カーボンニュートラル、電動化への関心の高さから、年初より無料会員登録者 数が増加(前年同期比35%増)

契約社数は前連結会計年度末から288社増加(前年同期216社増加)と好調に推移し、4,948社

コンサルティン グ事業については、比較的高額な案件が多かったこと、及びコスト比較分析サービスの受注が好調

分解調査データ販売事業はメーカーから新規に市場投入された モデルに関連するレポート販売が好調

「情報プラットフォーム」事業

売上高1,496百万円(前年同期比18.6%増加)

利益 924百万円(前年同期比24.2%増加)

プログラミングが不要で導入が比較的容易なローコードツール(「Kintone」)を6月末までに導入し、社内データ ベースの一本化とペーパーレス化進める

新規及び契約変更による無制限契約の増加は、当期1-6⽉が39件

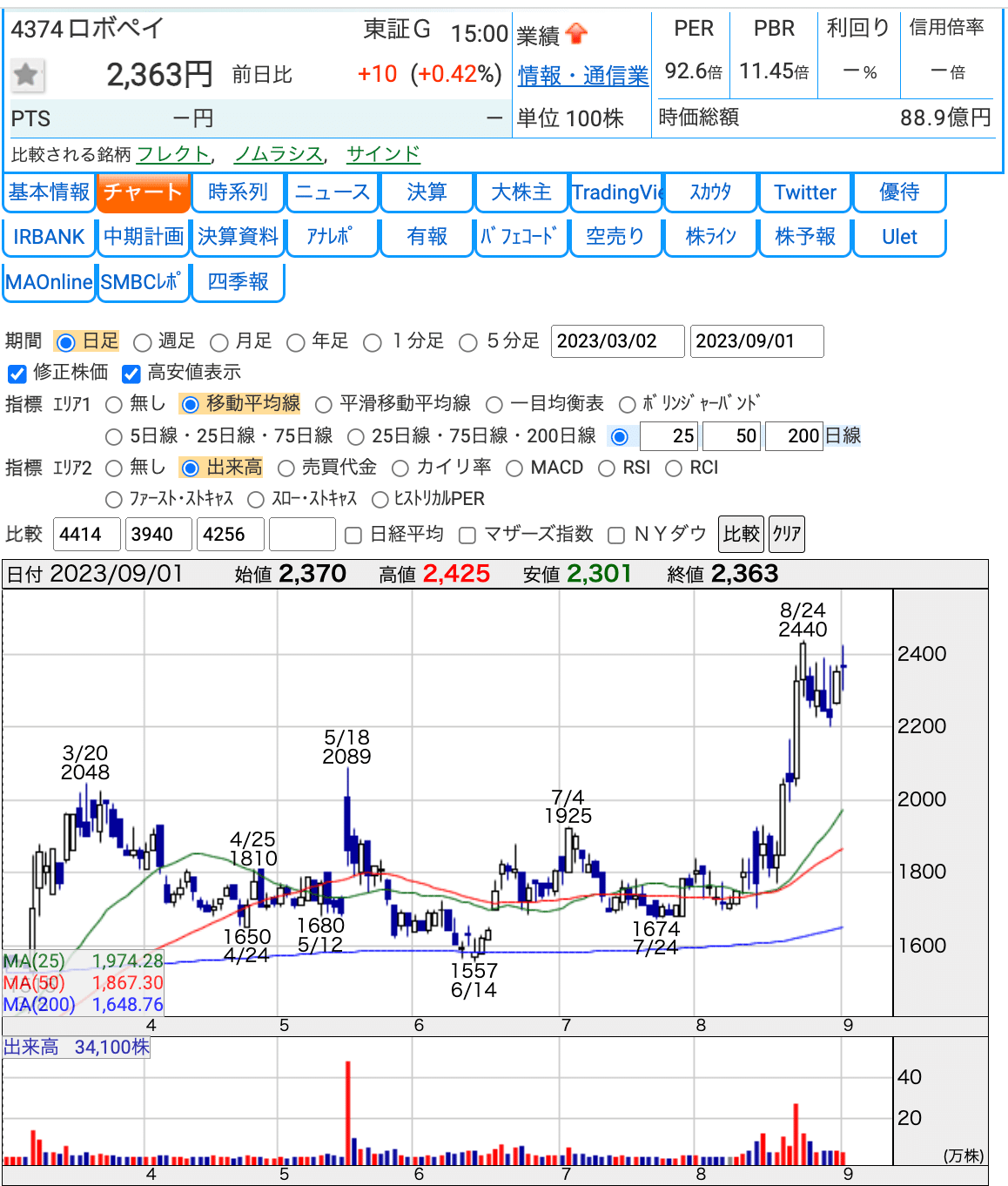

4374ROBOT_PAYMENT

7月の請求管理ロボのリカーリング収益は69百万

前年同期と比較すると、 +30.1%

サブスクペイのリカーリング収益は112百万

サブスクペイは前月と比較すると、+4.6%

前年同期と比較すると+36.5%

今期の業績予想に対しても予定通りに進んでいるように思える。

サブスクレポートFY2023

2023年12月期第2四半期決算説明資料

2023年12月期第2四半期決算短信〔日本基準〕

2023年12月期第1四半期 個人投資家向け決算説明会 質疑応答の要約

2023年12月期第1四半期決算説明会「ログミーファイナンス書き起こし」公開のお知らせ

売上高は1,029,217千円(前年同期比24.2%増)

営業利益は103,100千円(前年同期は2,965千円)

アカウント数8074 (サブスクペイ7268 請求管理ロボ806)

顧客単価 21550円(サブスクペイ14643円 請求管理ロボ83831円)

ARRは21億円を超える(サブスクペイ12.7億 請求管理ロボ8.1億)

※2023年6月単月のリカーリング収益(サービス利用期間にわたって継続的に売り上げが発生する収益を合計したもの)を12倍(年換算)し算出

リカーリング収益は5.1億+30%

サブスクペイの売上は3.1億+29.7%

スプレッド収益が大きく伸長(決済取扱高に応じた手数料売上)

顧客単価14668円+14.4% アカウント数7268+15.9%

アカウント数の増加数は+326

過去の増加推移 (326→132 → 242 → 295 → 283 →197 →189)

決済取扱高421.5億+28.8% 処理件数335万件+19.6%

4431スマレジ

有料会員数31921+814

プレミアムプラス(月/8000円)+363

プレミアム(月/5000円)+238

リテールビジネス(月/14000円)+138

アクテイブ店舗数は39028店舗 +732 (29.3%)

2023年4月期 通期決算説明資料(事業計画及び成長可能性に関する事項

有料店舗数は7月末で、31107店舗+5365

価格改定後も増加率は変化なし。

アクテイブ店舗数は7月末で、38296店舗+6319も

順調に増加

7378アシロ

8月の掲載顧客数は943件+30.2%

2023年10月期第2四半期 決算説明資料

2023年10月期第2四半期 決算短信

2023年4月における掲載枠数は2,189枠(前年同月比 29.1%増加)

掲載顧客数は897件(前年同月比31.1%増加)と順調に伸長

問合せ数は23,740件(前年同期比 36.4%増加)

この記事が気に入ったらサポートをしてみませんか?