月次(2023.7)

外食

6月の振り返り外食の全店・既存店で好調な業態は

ラーメンの山岡家137.1、ハイデイ日高129.8 力の源HD125.7、ギフト139.2が継続して強い。

業態別で強さを感じたのは、ファミレスではサイゼリヤ113.7

ファーストフードでは、ゼンショーHD119.8、吉野家116.6、

寿司居酒屋のヨシックス125.6

焼肉業態では、物語C111.5、寿司では元気寿司117.3が強い。

寿司業態は、くら寿司、スシローが苦戦する中、元気寿司だけ客数が増加していた。 定食屋では、大戸屋113.4も強い

喫茶店はどこも好調でコメダ 112.1、ドトール113.8 サンマルク113.8

2695くら寿司

当月の売上高は、人気バーチャルライバーグループ「にじさんじ」との初めてのコラボキャンペーンを展開したことや、夏でも美味しいカニが楽しめる「極上かに」フェア等を行った結果、好調に推移

7月の全店売上115.5 既存店売上109.5 既存店売上は2ヶ月ぶりにプラス。

客数は102.1 と6ヶ月ぶりにプラスに転換。にじさんじとのコラボキャンペーンを実施したことが客数増加につながる?客単価107.3と高い数値をキープ

11-4月期、14%増収も、原材料や資材費などの上昇で営業損益は12億円の赤字に

2023年10月期 第2四半期決算短信[日本基準]

国内

売上高805億33百万円(前年同期比7.4%増)経常損失15億14百万円

上期として過去最高の売り上げを記録

円安に伴う原材料やエネルギー価格が大幅に上昇

人件費の上昇に加え、資材費や水光熱費も上昇

22.10月メニューミックスも含めた価格改定を実施

米国

売上高115億30百万円(前年同期比66.1%増)、経常 損失4億19百万円

アジア

売上高97億81百万円(前年同期比 32.6%増)、経常利益は7億93百万円

2702日本マクドナルドホールディングス

「北海道じゃがバタてりやき」「大阪お好み焼き風ソースたまごてりやき」「博多明太てりやきチキン」のバーガーを始めとする合計 7 商品を期間限定販売

人気のサイドメニュー「チキンマックナゲット® 15 ピース(ソース 3 個付き)」を特別価格 490 円で期間限定販売

7 月 5 日(水)より、マクドナルド併設型のカフェコーナー“McCafé by Barista®(マックカフェ バイ バリスタ)”限定メニューとして販売していた「オレオ® クッキー チョコフラッペ」と「マンゴースムージー」、そしてフランス産「マカロン」3 種を、全国約 7 割にあたる 2,000 店舗以上のマクドナルドでも提供を開始

7 月は、全店売上高は前年同月比 8.1%、既存店売上高は前年同月比 6.6%

客数は-2.2 と客数減が続く。

客単価は+9.0%と高い客単価上昇。

客単価が上昇している理由としては、1月の値上げ効果もあると思われるが、モバイルオーダーなど事前決済ができることで、まとめ買いなどの利用が増えていることが大きいと思われる。

ただ、もっとも利用されているマクドナルドで、客数減が続いている状況を見ると、インフレが進んでいる状況で、外食頻度を減らす動きが続いているようにも見える。

逆にスーパーなどの中食需要が強いのか?スーパー系の月次は好調。

特にスーパー系では特に苦戦していると思われていたGMS系のイオンなどは好調が持続、イオンの場合は猛暑の影響で、イオンモールの恩恵を受けているものと考えられる。

2023年12月期 第2四半期決算説明会資料

2023年12月期第2四半期連結決算状況のお知らせ

2023年12月期 第2四半期決算短信〔日本基準〕(連結)

マクドナルド営業益最高 1〜6月、値上げで採算改善

50円高いビッグマックは許容範囲 「都心型価格」の勝算

なぜか値下がりしたマックの店 波乱呼ぶ立地別価格

2705大戸屋ホールディングス

7月の全店売上28.1億 +22.7 既存店売上+20.2 客数増加したことが売上に貢献。 客単価も引き続き上昇続く

旬の食材を使用する期間限定メニューの強化による客数の回復

オペレーションの簡素化により、提供時間の改善

19年以来の黒字化を達成

2022年10月に実施した価格改定を実施

定期的なメニュー施策による客単価の増加プテレビCM等のプロモーション施策販促などにより、客数の回復

新規チャネルの開拓(冷凍食品を全国のスーパーで販売開始)

3030ハブ

全店売上131.8 既存店売上131.2

客数114.4 客数は前月と比較して大きく改善

猛暑の影響で、夜の外出需要、イベント増加の影響が、客数の増加につながっていると思われる。

2024年2月期 第2四半期及び通期業績予想の修正に関するお知らせ

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期決算補足説明資料

世界的なスポーツイベントの盛り上がりやインバウンドの回復に 加えて、コロナウィルス感染症の分類変更の影響により当初の想定を上回る

3068WDI

全店売上120.1 既存店114.5

客数は115.4

国内の既存店は119.1 と国内は好調を持続している。

海外の売上は105.4 客単価の伸びが縮小しているが、客数は3ヶ月ぶりに回復。

国内の主な店舗はカジュアルイタリアン「カプリチョーザ」、ステーキハウスのウルフギャング、アメリカンレストランのハードロックカフェ

四季報のコメントを見ると、ハードロックのインバウンドの回復、高単価のステーキが好調と記載

それに加えて、直近ではカプリチョーザも回復しているのだろうと思う。

外出需要の増加で、普段使いの外食だけでなく、少し高めの外食にも戻っているのかもしれない。

2024年3月期 第1四半期決算短信〔日本基準〕

2022年度 決算説明会資料

売上高は7,224百万円(前年同期 比23.4%増)

営業利益は386百万円(前年同期比265.1%増)

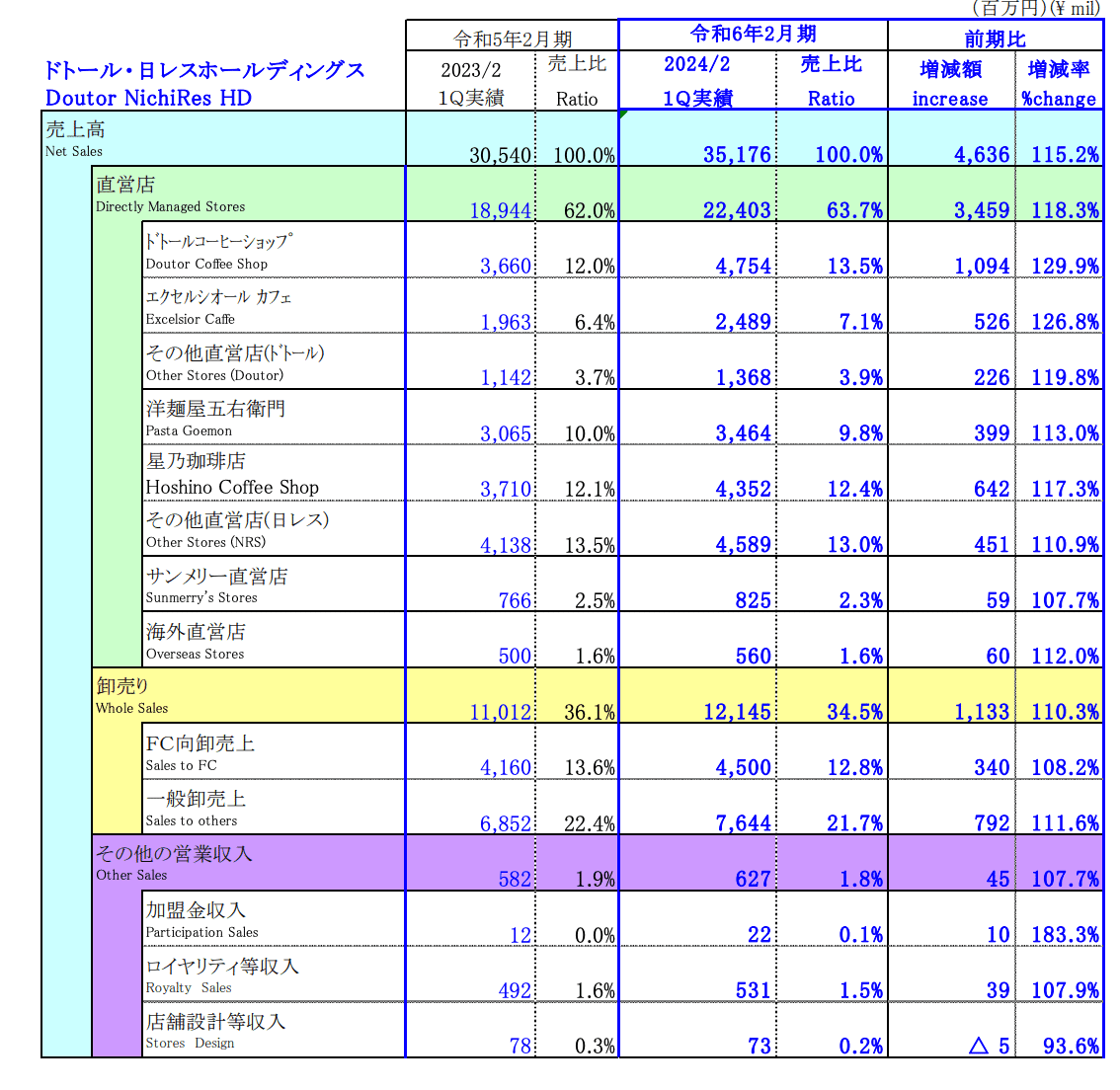

3087ドトール・日レスホールディングス

7月の全店売上+19.4 既存店+19.3

客数が大きく増加したことが売上に寄与

ドトールの既存店売上は+18.2 エクセルシオールは+26.9

客足の回復傾向が続き、売上はコロナ前を上回る水準まで回復。

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期決算補足説明資料

売上高351億76百万円(前年同期比15.2%増)

営業利益21億66百万円(前年同期比122.8%増)

日レス

売上高は125億5百万円(前年同期比14.6%増)

利益は7億53百万円(前年同期比239.5%増)

ドトール

売上高は208億68百万円(前年同期比15.6%増)

利益は11億26百万円(前年同期比127.9%増)

モーニングの時間帯も客数が回復しつつあり、ランチやティータイムの改善も継続

23/3~23/5月累計

ドトール 売上118.1% 客数106.9%

日レス 売上115.5% 客数114.4%

ビジネス街や駅前立地が急回復。 卸売事業もチルド中心に引続き順調

店舗売上構成比の上昇や価格改定により、 粗利率は上昇

店舗売上

ビジネス立地や駅ビル系立地 を中心に客数が回復。営業時間を短縮していた 店舗を状況に合わせ、改めて見直したこともあり、 売上はコロナ前の水準をほぼ回復

ドトールコーヒーでは、昨年12月の価格改定後 も客数は増加傾向を維持

コーヒー卸売

コンビニ向けおよび量販店向け のチルド飲料が順調に拡大

3097物語コーポレーション

全店の売上116.8%

既存店は110.4% 客数は105.8%

焼肉は109.8 % ラーメンは112.2% ゆず庵111.0%

2023年6月期 通期決算補足資料

2023年6月期 決算短信〔日本基準〕

通期個別業績予想と実績値の差異に関するお知らせ

売上高は92,274百万円(前期比25.9%増)

営業利益7,202百万円(前期比150.6%増)

焼肉部門

直営店の売上高は48,852百万円(前期比25.3%増)

『焼肉きんぐ』は20店舗の出店(直営14店、フランチャイズ6店)

ラーメン部門

直営店の売上高は14,623百万円(前期比36.2%増)

『丸源ラーメン』は13店舗の出店(直営11店、フランチャイズ2店)

お好み焼部門

直営店の売上高は1,973百万円(前期比16.6%増)

『お好み焼本舗』は1店舗の出店(直営1店)

ゆず庵部門

直営店の売上高は15,332百万円(前期比21.7%増)

『寿司・しゃぶしゃぶ ゆず庵』は1店舗の出店(直営1店)

専門店部門

直営店の売上高は2,552百万円(前期比33.2%増)

『焼きたてのかるび』は6店舗の出店(直営6店)

フランチャイズ部門

売上高は5,893百万円(前期比19.2%増)

生活様式の変化により外食から中食・内食へのシフト、大人数での外食や夜間の外出行動の抑制の影響を引き続 き受けております

原材料価格や光熱費、人件費などの上昇、さらには継続的な物価上昇から消費者の節約志向が 強まる

原材料価格の高騰への対応策として、当社グループは商品ラインナップやメニュー価格、クーポンなどの 各種販売促進施策の見直し

光熱費や人件費などの上昇への対応策として、

店舗営業時間の適正 化、従業員の勤務編成の標準化による人件費コントロール、電力自動制御装置(デマンドコントロール)の設置店舗拡 大、配膳ロボットの活用、セルフレジやタッチパネル注文システムならびにキャッシュレス決済サービスを拡充

新業態への取り組みとしては、『焼きたてのかるび』『熟成醤油ラーメン きゃべとん』『牛たん大好き 焼肉はっぴ ぃ』の育成

2023年6月には新たな郊外型ラーメン業態『濃厚中華そば 餃子 丸福』の出店 郊外型カフェ&ショップ業態『果実屋珈琲』を出店

商業施設や都市部などの新 たなロケーションへの進出

今後の見通し

国内においては主力ブランドの『焼肉きんぐ』や『丸源ラ ーメン』を中心に積極的な出店

焼肉部門は19店舗(うちフランチャイズ5店舗)、ラーメン部門は18店舗(うちフ ランチャイズ5店舗)出店予定

3193鳥貴族ホールディングス

7月の全店売上141.7 既存店売上は137.1

2019年対比112.8%

客数は136.1 % 客単価100.7%でした

昨年の5月に値上げを実施しているが、それほど客単価は上昇していないことを見ると、単純に人流回復により客数が戻っているように思える。

ただコロナ禍を経て、飲み会のあり方が変化している

外食の需要は戻っているが、大人数での飲み会や2軒目の需要など夜遅くまで飲む人は減少、居酒屋業態には宴会需要の取り込みは難しくなっており、

少ないパイの取り合いになり生き残りが激しくなっているように思われる。

ちょい飲み需要は高いと思うが、それなら、日高屋などの店舗などと競合になり、独自性を出していけるかに注目。

2023年7月期 第3四半期決算短信〔日本基準〕

通期連結業績予想及び配当予想の修正に関するお知らせ

第2四半期決算説明会資料

売上高は24,169,967千円(前年同期比82.3%増)

営業利益は 857,343千円(前年同期は営業損失2,582,764千円)

2022年7月に新型コロナウイルス感染症の感染者数が 急増したいわゆる第7波の影響により2022年8月、9月に来店客数は一時的に減少

2022年10月に「鳥貴族 博多 筑紫口店」を福岡県にオープン

関東・東海・関西以外の新たなエリアへの出 店を順次計画しており、2023年2月には、岡山県に「鳥貴族 岡山本町店」、沖縄県に「鳥貴族 美栄橋店」を出店 2023年3月には、広島県に「鳥貴族 広島えびす通り店」、2022年4月には北海道に「鳥貴族 すすきの店」を 出店

グループの店舗数は1,136店舗(純増514店舗)、直営店は398店舗 (純増7店舗)

3197すかいらーくホールディングス

7月は前月中旬以降の好調な売上動向が継続。ガストの半額クーポン施策により客単価は減少

ガストは半額クーポンの影響で期間中、特にディナー時間帯の客数が増加

ガスト:先月15日開始の半額クーポンがSNSでの拡散により、今月26日の利用期限まで客数大幅増に貢献。20日開始の「ゴーゴーカレー」とのコラボメニューはメニュー

様々なトッピングをカレーに追加できる仕組みに加え、ライスの大盛り・特盛りが無料ということもあり、ボリュームを求めるお客様に好評

しゃぶ葉:13日より韓国フェアがスタート。コース限定で提供するチュクミや追加トッピングの「のびるチーズ」のほか、新しい「ユッケジャンだし」も好評

バーミヤン:20日のグランドメニュー改定で手頃な価格の麺セットを複数導入し、お値打ち感を醸成。セットメニューの販売数が好調で客単価が増加

深夜営業時間延長店舗は7月末時点で1,755店に拡大。実施予定店舗での営業時間延長が完了

新ブランド『桃菜』の8~12号店をオープン(戸塚上矢部店、足立入谷店、柏光ヶ丘店、志木本町店、多摩センター駅前店)。7月オープンの5店全店で 転換前対比売上高200%以上を達成

すかいらーく の7月の月次 全店が115.7 既存店118.4

前月の客数は99.1とやや割り込む形となったが、今月は109.8と大幅に回復。

コメントによるとディナー時間帯の客数が増加と記載があり、猛暑の影響で、夜の客数が増加したものと考えられる。

暑さの影響で夜の外出が増えたことも大きいのだと思う。また夏休みに入り、子供連れのお客さんも増加していることも多少あるのだ感じる。

アパレルでもそうだが、すかいらーく においても、販促がうまく集客につながり、業績に寄与。

この猛暑の中での販促が、うまく機能している印象を全体的に強く感じる。

3221ヨシックスホールディングス

7月の全店の売上は、138.5% 既存店は127.2%でした。

店舗数は336店舗

出店は2

2024年3月期 第1四半期決算短信〔日本基準〕

業績予想の修正に関するお知らせ

2024年3月期 第1四半期決算説明資料

売上高は5,039百 万円(前年同期比29.6%増)

営業利益は476百万円(前年同期比291.2%増)

新エリアとして長野県に出店

新業態として、手仕込み餃子を売りにした「ひとくち餃子 の頂」を奈良県奈良市にオープン

鮮魚と天ぷらの海鮮大衆盛場「あいよ!」を埼玉県所沢市にオープン

3月に価格改定を実施

特段来店客数に影響することなく、売上高も新型コロナウイルス感染拡大前を上回ると ともに原価率の改善にも繋がり、営業利益率が9.5%と高い水準

感染症の分類が2類から5類になる等、新型コロナウイルスに 関する意識も大きく改善され、来店客数も通常営業と変わらな い状況になり、売上高が大幅に増加

定期的なメニュー変更に伴う価格改定、ハーフサイズメニュー 導入等による一人顧客のオーダー数増により、客単価の上昇を 実現し、売上高の増加に

歓送迎会、桜のシーズンやゴールデンウィーク等に伴い、昨年 末の回復基調から本格的な回復

食材価格の高騰に対しては、幅広いエリアの店舗展開における 地域での仕入先ルートも活用し、高品質かつ低価格な仕入れに 注力するとともに、主力商品であるすしメニューの一部値上げ、 居酒屋メニューの定期的変更(年4回実施)に伴う価格改定

新業態「玉鋼(たまはがね)オープン

接待需要に対応 ‣インバウンド需要に対応

ワンランク上の業態

新業態「ひとくち餃子の頂」

4/21 「ひとくち餃子の頂 新大宮駅前店」 第1号店オープン

新大宮駅を中心にして近隣に展開

「や台ずし」の近隣にも出店できる業態として開発

店頭に販売用窓口を設け、テイクアウトにも注力

新業態「あいよ!」

6/7 「海鮮大衆盛場 あいよ! 新所沢駅東口店」 第1号店オープン!

「や台ずし」より 低価格で、海鮮と天ぷらを

8/4 ワンダーフードイノベーション株式会社 設立

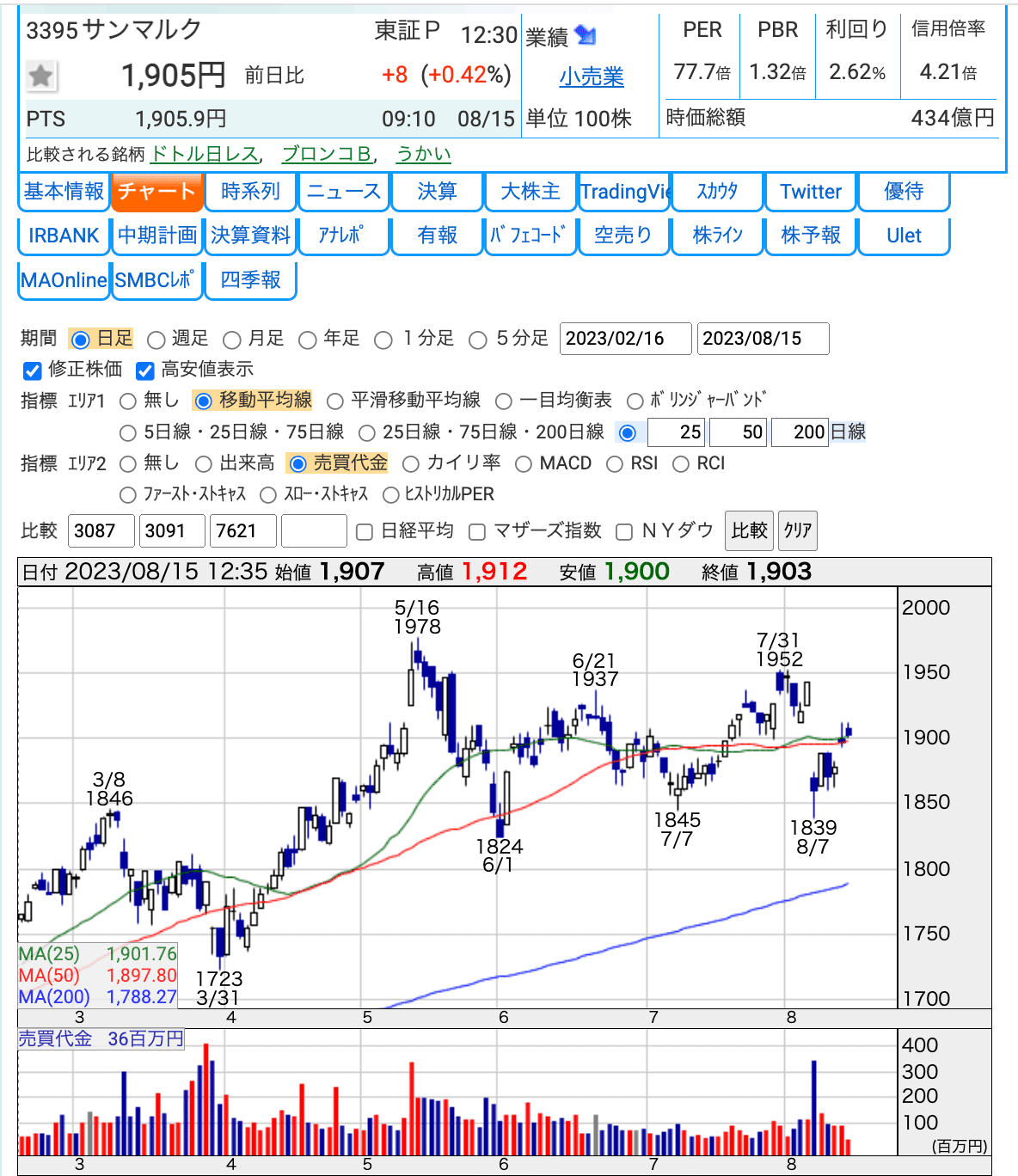

3395サンマルクホールディングス

全店売上117.6 既存店売上120.7

主な店舗はサンマルクカフェ、ベーカリーレストラン、

和風イタリアンの鎌倉パスタ、ドリア専門店を運営

四季報のコメントではパスタが好調と記載、ドリア専門店の引き合いも強い。

サンマルクカフェも季節商品の売れ行きが好調で、回復基調。

春先の実績では、19年対比でも97%まで回復しているが、5~6月の数値は95%前後だと思われるが、7月はコロナ前の数値まで回復しているものと考えられる。

2024年3月期 第1四半期決算短信〔日本基準〕

2023年3月期決算説明会資料

売上高152億23百万円(前年同期比 12.3%増)

経常利益2億81百万円(前年同期比53.9%減)

レストラン事業

売上高は88億25百万円(前年同期比12.1%増)

営業利益は4億37百万円(前年同期比93.4% 増)

喫茶事業

売上高は63億98百万円(前年同期比12.6%増)

営業利益は2億14百万円(前年同期営業損失1億57百 万円)

店舗あたり売上はコロナ前約88%水準

不採算店舗、ならびに閉店の意思決定を行った店舗 (89店舗)を減損処理(14.2億円)

今期から注力している季節商品のプロモーションが好調で同カテゴリで最高売上更新(季節商品の売上好調)

2024年3月期 通期見通し

既存店はコロナ前比90~95%での計画

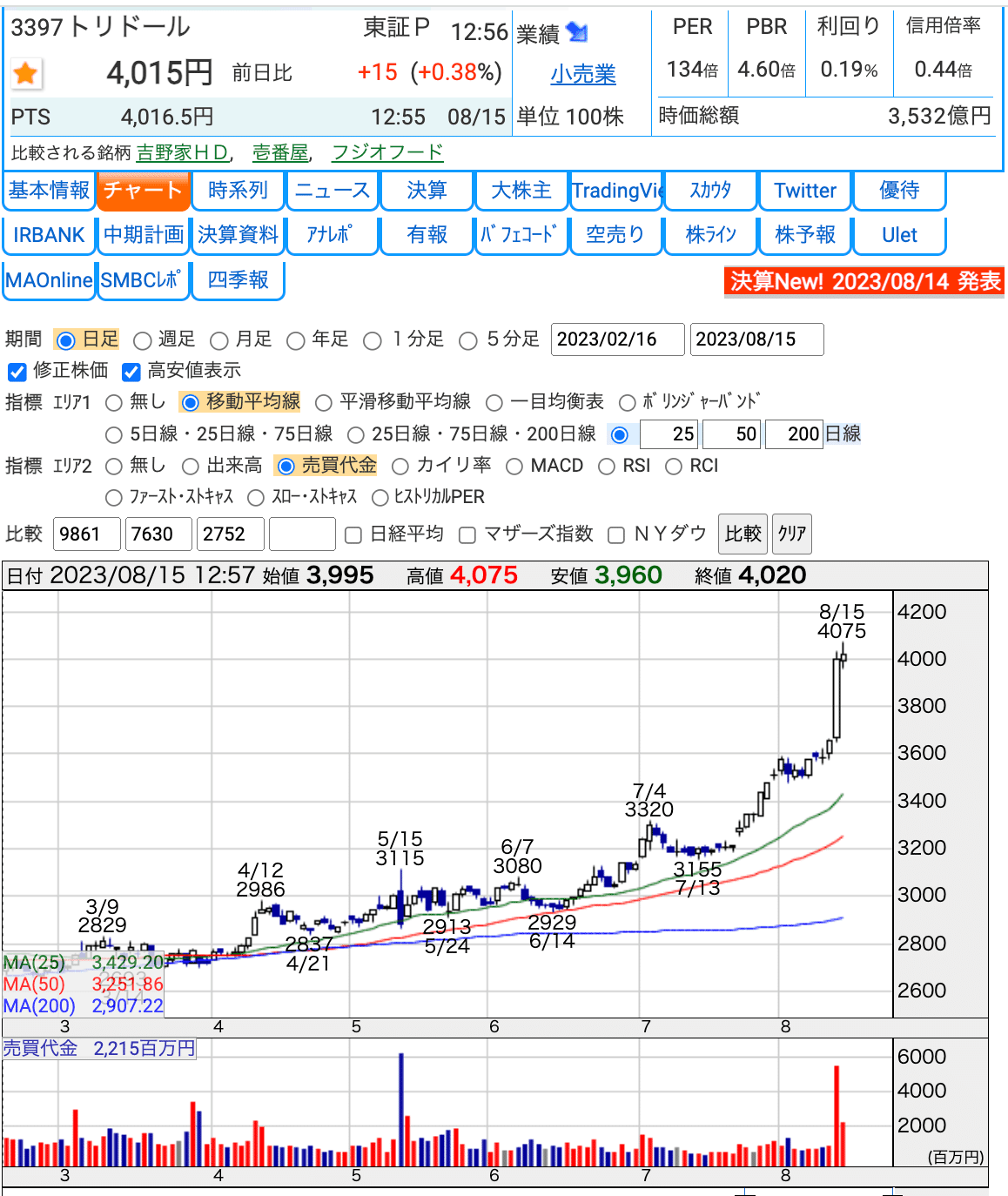

3397トリドールホールディングス

全店売上117.9% 既存店売上117.6%

丸亀製麺の既存店売上は117.6% 客数109.2%と前月と比較して、大きく上昇

客単価107.7%でした。

店舗数の推移

出店は108 退店2

出店は海外事業で106 丸亀製麺1になります。

店舗数は全店1885店舗 丸亀製麺で833店舗

海外の構成は43.6%になります。

7月より、TV CMを放映したシェイクうどんも好調で累計250万食突破

5月に発売した当初もCMが話題になり、3日で20万食を突破するほどかなり話題になったが、カエルの異物混入がSNSで話題になり、発売中止に追い込まれたが、7月に新商品を増やして、再発売。

アプリではクーポンも発行し、積極的に売り込んでる印象

さらに人気の鬼おろしシリーズも発売

猛暑の影響もあり、売れているのだと思う。価格も高く単価UPにも貢献しているのではないかと思う。

連日猛暑が続いていることで、価格の安い丸亀製麺にとってはプラスに動いたのだと思う。

また夏休みに入り、子供連れの客数の増加も大きいのではないかと思う。

比較的、単価も安く、高齢者のお客さんも多く来店している印象がある。

今年6月の販売から30日間で170万食を突破

「丸亀シェイクうどん」が発売から約2か月半で累計250万食を突破

新TVCM「真夏の新体験!サマーシェイクうどん、誕生」篇が7月15日(土)より全国にて放送開始

大人気鬼おろしシリーズ3商品が勢ぞろい!『鬼おろし豚しゃぶぶっかけうどん』が今年初登場

「丸亀シェイクうどん」から真夏の新体験!新作全3種を7月18日(火)より全国の丸亀製麺にて販売開始

丸亀製麺初のドライブスルー店舗が誕生!6月22日(木)群馬県渋川・国道17号沿いにオープン

2023年5月度 銘柄別CM好感度ランキングにおいて、丸亀製麺が初となる総合第1位を獲得

「楽天ポイント最大5倍キャンペーン」を6月13日(火)より全国の丸亀製麺にて開催

丸亀製麺の新TVCM「のどごしつるん!鬼おろし肉ぶっかけ」篇が6月13日(火)より全国にて放送開始

丸亀製麺初となる”シェイクするうどん”が誕生!新登場「丸亀シェイクうどん」を5月16日(火)より全国の丸亀製麺にて販売開始

販売から3日間で20万食を突破!‟ふるふる、カンタン、もっちもち!”「丸亀シェイクうどん」販売好調

有価証券報告書-第33期(2022/04/01-2023/03/31)

2023年3月期決算説明会資料(要旨付き)

丸亀製麺については、商品戦略がかなりハマっている印象で、

今期においても、発売している商品のヒットが継続してい続いている印象がある。

また新商品として発売した、シェイクうどんも話題になり、客数増加につながっていると思う。

またフェア商品として発売した商品のプロモーションも素晴らしく、

非常に効果的。

シェイクうどんの初動などをみていても、商品価値の伝え方が非常にうまいと感じ、ヒットにつながっていると感じる。

それが、顧客満足度の向上につながっていると思う。

しかもそれが、継続的に続けていることが非常に素晴らしいと思う。

どんどん魅力的な商品を投入して、客数増加につなげている印象が強い。

今後は丸亀製麺だけでなく、他の業態でも派生できたら、さらに成長することができると感じる。

2024年3月期 第1四半期決算短信〔IFRS〕(連結)

2024年3月期 第1四半期 決算説明資料

2024年3月期1Q決算について想定されるご質問に対する回答

国内は、丸亀製麺だけでなく、その他の業態も好調。

特にコナズ喫茶、ずんどう屋の収益性は高い。

今後出店を拡大する計画の2つの業態には注目。

シェイクうどんに関すると、どうしてもシーズン商品のように感じる。

春夏にかけては売れそうだと感じているが、今後、秋冬にかけて、どういった商品開発をしていくか?注目。

年間を通して、売上が期待できるのであれば楽しみな商品。

3399丸千代山岡家

全店売上134.1% 既存店売上129.2%

客数は126.0% 順調な推移

客単価は102.6%

店舗数は180店舗 出店2

出店は滋賀県の長浜店と、北海道に出店

北海道は、味噌ラーメン山岡家狸小路4丁目店

滋賀県は初出店、北海道は49店舗目

株式分割、定款の一部変更及び株主優待制度変更並びに期末配当予想の修正に関するお知らせ

2024年1月期第1四半期決算短信〔日本基準〕

2023年1月期決算説明資料

売上高は5,548,967千円(前年同期比57.1%増)

経常利益222,197千円(前年 同期は150,381千円の経常損失)

3543コメダホールディングス

7月の全店売上は126.1% 既存店121.5%

店舗数は3店舗出店して1002店舗

コメダ珈琲店の夏の風物詩であるかき氷に2つのフレーバー「マンゴー&ジャスミンティー」と「クラ フトコーラ」を加えたほか、7月4日より毎年恒例の「カリー祭り」を開催

既存のFC加盟店向け食材卸売が好調で、既存店卸売収入が+8.3億

出店による店舗増も+3.2億寄与

原材料価格やエネルギーコストの高騰、さらには時短協力金はややマイナス影響がでたものの、卸売価格の値 上げで吸収

一時、鳥フルエンザの影響で、卵不足になり、一部の商品提供ができない状況があったが、7月の実績を見ると極めて好調に推移している。

特にカフェ業態は猛暑の影響もありかなり客足は良かったとように思う。

2024年2月期第1四半期決算短信

2024年2月期 第1四半期連結決算説明資料

3-5月期、珈琲店への客足が戻り17%増収、値上げも寄与し営業21%増益

昨年9月に実施したFC加盟店に 対する卸売価格の値上げ等の効果により、当第1四半期連結累計期間におけるFC加盟店向け卸売の既存店売上高 前年比は114.2%、全店売上高前年比は118.1%

東日本を中心に新規に9店舗を出店

売上収益は10,454百万円(前年同期比16.7%増)

営業利益は 2,256百万円(前年同期比21.2%増)

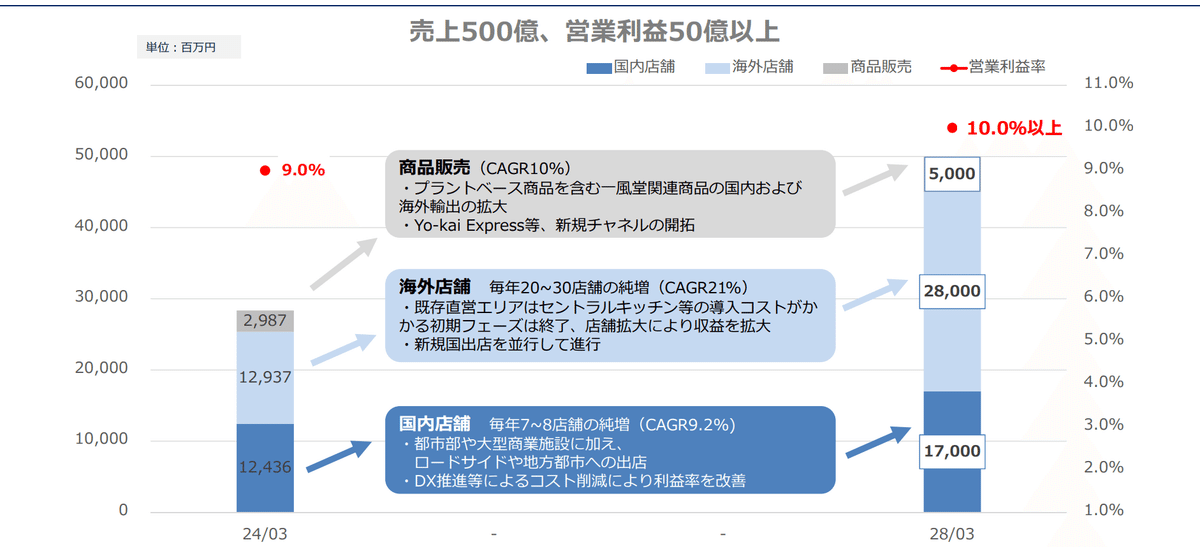

3561力の源ホールディングス

国内事業の7月の売上は全店が121.9% 既存店は120.7%

客数は112.7% 客単価107.1%と前月に引き続き好調を持続

7月は非常に天候もよく、ほとんど雨も降らなかったことで、

客足は好調だったと思う。

また7月はイベントが増加したことに加え、夏休みに入り、アイドルタイムの客足なども増えていたのかもしれない。

一風堂/RAMEN EXPRESS】価格変更のお知らせ

7月より価格改定を実施しているが、客単価、客数の変化は感じられず。

今月の出店は2店舗

【一風堂】7月は福岡・埼玉に計2店舗オープン

海外事業の7月の売上は全店124.8% 既存店118.9%

客数は109.0% 客単価109.1%

為替の影響は、+5%程度

海外の店舗数は、直営が65 ライセンス69

合計134

計画では、年間20~30店舗出店し、売上を128億から5年後に280億にする計画

2024年3月期 第1四半期決算補足説明資料

2024年3月期 第1四半期決算短信〔日本基準〕

コラボイベントの開催や、メディア露出増加により客数増

入国規制解除に伴うインバウンドの回復により、都心、観光地、 空港の店舗の売上伸⾧

モバイルオーダーやタブレットオーダー導入等、 DX施策による収益性の改善が進み、営業利益率が前年同期比較で2.1%から7.1%に増加

海外の売上高は、前期比139.7%

為替相場が円安に推移したことも後押しし、売上・利益ともにコロナ禍前を超える結果

期間限定商品の販売のほか、価格改定やグランドメニュー内容の改定、デザートメニューの導入等を実施

モバイルオーダーの導入等、DX推進で収益性が改善

ECサイトや一風堂関連商品、海外 商品の販売が堅調に推移

店舗数

国内:直営118 ライセンス22 合計140

海外:直営65 ライセンス70 合計135

7581サイゼリヤ

7月の既存店売上は+22.7 客数が+21.7と大きく増加

猛暑の影響もあり大きく客数が増加

猛暑の影響で、日中、屋外に外出する人が減り、ファミレスなどの屋内などに増えているものと思われる。

また、気温が高いこともあり、夜の客数が増加しているのではないかと思う。 猛暑で、料理をする回数が減り外食をする回数も増えているのかも?しれない。

それに加えて、夏休みに入ったことで、子供、学生などの客数が増加しているものと思われる。

7611ハイデイ日高

7月の全店の売上は135.8% 既存店売上は132.9%

客数は120.3% 客単価110.5%

新型コロナ影響なかった2020年2月期と比較しても117.3%と大きく上回る数値を記録。

既存店の売上高で見ると、コロナ前の日販は25~30万前後だと推測。

直近の数値で見ると、+3~5万前後のプラス

客単価の上昇分がプラスに寄与できている。

客数が落ちないように、限定商品の発売や、メニュー改定の効果が出ているものと思われるが、徐々に販促もマンネリ化すると考えられ、消費者に飽きられないようなメニュー提案ができるかが鍵。

ただ日高屋には強いメニューがあるように思われるので、リピート率が高いようにも思える。

外食に共通するが、いかに客数を今後も維持できるのかに?注目したいと思う。

売上高は117億29百万円(前年同四半期比37.4%増)

営業利益12億 20百万円(前年同四半期営業損失13百万円)

3月に「日高ちゃんぽん」、4月に「担担麺」を発売。「日高ちゃんぽん」は当社の新メニューとして最速で20万食を突破

季節メニューとして、4月に は「黒酢しょうゆ冷し麺」「ピリ辛とんこつつけ麺」も投入 5月には当社監修のカップ麺が量販店で販 売

3月1日より「日高屋」業態で商品価格を改定

「中華そば」の価格は税込み390円で据え置き、その他の商品は概ね5%程度値上げ

創業50周年記念感謝祭として期間限定で人気メニューの値引きを実施したことで、価格改定後もご来店客数は増加

お客様のご利用単価も上昇したため、売上高も順調に増加

売上高は前年同期比 37.4%増となりました。5月には月間の売上高として過去最高額を達成

小麦粉、豚肉、米等の各種食材購入価格上昇もありましたが、増収効果により原 価率は27.7%

販売費及び一般管理費は、フレンド社員の増員・時給アップに伴う人件費の増加、水道光熱費や消耗品費などの コスト上昇があるものの、増収効果により対売上高は61.9%(前年同四半期は72.1%)

7616コロワイド

7月の全店売上は113.6% 既存店116.6%

客数109.0% 客単価107.0%

回転寿司業態は既存店114.5%と大きく客数が回復

大戸屋は既存店120.2%と好調を持続。

客数も+7.6%、客単価+11.7%と大きく上昇

猛暑の影響と夏休みに入り、客数が増加したと思われる。

焼肉業態の牛角も好調を持続しているものと思われる。

この会社の場合、都心よりも郊外、アルコール利用よりも 食事利用の需要回復が早い状況を見て、居酒屋業態からレストラン業態転換を進めた。

居酒屋業態においても、食事利用や、少人数の利用需要が増えていることを踏まえて、食事メニューを変更しており、現在の消費者ニーズに合わせて、店舗を変更していることも大きいのではと思う。

2024年3月期第1四半期決算短信〔IFRS〕

事業報告書

有価証券報告書

中期経営計画

2023年3月期の業績に関する説明資料

牛角及びその派生業態、焼肉カルビ大将、大戸屋ごはん処といったレストラン業態を郊外・ロードサイド中心に出店を進める

既存店売上収益の底上げと収益性の回復に向けて、経年店舗の改装及び業態転換を進める

セルフレジやスマートフォンオーダー、配膳ロボットによる非接触オペレーション、かっぱ寿司におけるフルオーダー化等により、体験価値並びに生産性の向上

集客力の土台となる主力商品の磨き込みと原価上昇への対応を主眼としたグランドメニューの改定を行う

一店舗当たりの売上収益はコロナ禍前の水準まで回復

物流事情の深刻化が懸念される「2024年問題」に対処する為、食材配送頻度の最適化や配送拠点の集約に努めており、当第1四半期連結累計期間においては、配送拠点数を全国16拠点から13拠点に集約

給食事業に関しましては、事業所や大学からの運営受託の拡大

直営レストラン業態を23店舗及び直営居酒屋業態を4店舗、合計27店舗を出店

直営レストラン業態を14店舗、直営居酒屋業態を13店舗、合計27店舗を閉店

店舗数は直営1,363店舗、FCを含めた総店舗数は2,623店舗

売上収益が572億43百万円、事業利益が20億68百万円

㈱コロワイドMD199億43百万円

㈱アトム89億51百万円

㈱レインズインターナショナル232億4百万円、

カッパ・クリエイト㈱175億62百万円

㈱大戸屋ホールディングス65億82百万円

その他19億41百万円

7630壱番屋

7月の全店売上114.5 既存店115.1

客数は104.5 客単価110.1

+10%前後のプラス成長が継続

上期累計では全店112.5 既存店113.2と平均値よりかなり高い数値を記録

客単価は+10%程度の伸びを継続しているが、客数の減少がほとんど見られず。

昨年価格改定を2度実施している影響か?客単価は+10%程度の上昇が続く

客数は、人流回復の影響で、それほど客足は落ちず。

値上げをした影響も期間限定メニューの販売は好調のように思える。

メニュー改定も実施しており、ハーフトッピングを導入。

メニューのバリエーションを拡充したことは客単価の上昇にプラスに寄与したのではないかと思う。

「ココイチ」壱番屋、京都のつけ麺店を買収 海外展開も

また壱番屋は人気のつけ麺屋をM&A しており、今後海外展開を視野に拡大する考え、また壱番屋の日本式のカレー店は海外でも評価が高く、海外展開に インバウンドにも期待したい。

2024年2月期 第1四半期決算短信〔日本基準〕

既存店ベースの売上高は前年同期比13.3%増

(客数:同1.3%増、客単価:同11.8%増)

売上高は、208億3百万円(同12.4%増)

前期に実施したベースのカレーソースと一部のトッピング等の値上げの効果によって客単価は大きく上昇

海外店舗:全店ベースの売上高は32億70百万円(前年同期比7.0%増)

売上高が128億94百万円(前年同期比14.2%増)

営業利益は12億58百万円(同138.0%増)

2023年2月期 有価証券報告書

2023年2月期 決算説明会 資料

2023年2月期 決算説明会 補足資料

中期経営計画の見直しに関するお知らせ

店頭商品の価格改定に関するお知らせ

商品の内容量変更に関するお知らせ

8153モスフードサービス

7月の全店売上105.0% 既存店102.4%

客数は98.7% 客単価103.8%

昨年の客単価の上昇率は下期+3.3% 上期は前年並み

3月に値上げを実施後、客単価の上昇は+10%前後で推移していたが、

7月はやや客単価の上昇が鈍化

昨年発売した、白いモスバーガーの影響か?

モスバーガーの 他の外食チェーン同様、新商品開発に力を入れており、

人流回復などの後押しもあり、限定企画に発売したメニューが総じて、客数増加に寄与しているように思える。

特に5月に発売した、エルシカを商品コンセプトにした海老カツバーガーは売れ行きが良かったのだと思われる。

ただ、期間限定メニューの影響が今後客数に大きな影響を受けるような印象を外食全体で感じる。

そう考えると、サイゼリヤは値上げをしていないが、安定した収益を期待できるように思えるし、強いメニューを作り出しているように感じてしまう。

「モスバーガー」、30円高の440円に 7割の商品値上げ

2024年3月期第1四半期決算短信〔日本基準〕

売上高が221億43百万円(前年同四半期比14.2%増)

営業利益9億52百万円(同320.3%増)

国内モスバーガー事業

売上高は174億31百万円(前年同四半期比13.5%増)

利益は15億70百万円(前年同四半期比100.9%増)

3月に価格改定を実施

既存店売上高は 109.5%

ブランドキャ ラクターとして女優・永野芽郁さんを起用

新商品として3月から「半熟風たまご」と「テリヤキバーガー」の組 み合わせに、モスオリジナルの国産チーズを合わせた「とろったまチーズ テリヤキバーガー ~北海道産ゴー ダチーズ使用~」を販売

5月には、“エシカル”を商品開発のコンセプトに、鹿児 島県南九州市で陸上養殖されたブランド海老「白姫えび」をソースに使用した「エビマヨソースの海老カツバ ーガー」「エビグラスソースの海老カツバーガー」を販売

海外事業

売上高は40億13百万円(前年同四半期比19.2%増)

セグメント 損失は78百万円(前年同四半期比10百万円の損失増)

原材 料費の高騰による調達費用の増加で原価率が上昇したことに加え、人件費等の経費の増加

シンガポールでは、日本の家庭で人気の「お好み焼き」を想起させる「お好み焼きライスバーガー」を販売

北海道産のお米を使用した「北海道産玄米ライスバーガ-(和牛チーズベ ーコン)」や「北海道産ななつぼしライスバーガ-(柚子胡椒テリヤキチキン)」を販売

モスライスバーガー専門店を新設し、商品拡充

昨年 350 万食の大ヒット商品「白いモスバーガー」が 1 年ぶりに復活

8163SRSホールディングス

全店108.2

和食さと既存店114.3 客数105.5 単価108.4

にぎり長次郎 既存店105.1 客数103.3 単価101.8

回転寿司のにぎり長次郎は客数がやや回復し、既存店は105%に

和食のファミレスのさとは、客単価は上昇するも客数の落ち込みが見られず、114.3と好調を継続とファミリー向けの業態は比較的好調

9279ギフトホールディングス

価格改定を実施させていただきましたが、それらにも関わらず、ディナー帯、深夜帯を中心に多数のお客様にご来店いただき、売上、客数ともにコロナ禍前を上回る水準で順調に推移

9828元気寿司

7月の全店の売上120.4 既存店115.3 と好調を持続

客数109.5 単価105.3 と好調 他社の客数は大きく戻っているが、元気寿司にはそれほど大きな数値の変化は見られず。

都市部に多く店舗を構えているくら寿司、スシローは客数を大幅改善

くら寿司の既存店115.4 スシロー104.2 カッパ寿司114.5と7月は大きく改善している

9936王将フードサービス

直営全店売上高は、77億47百万円(前年同月比110.6%)、既存店売上高は74億7百万円(前年同月比109.9%) 18ヶ月連続で同月比過去最高を更新

昨年実施した価格改定による客単価の上昇効果と、全体客数が前年同月比107.9%と好調

店内飲食売上が前年同月比117.4% テイクアウト&デリバリー売上も引き続き高水準

「ぎょうざ倶楽部お客様感謝キャンペーン」や「夏の生ビール乾杯キャンペーン」など、各種販促施策の実施に加え、TVCMを積極的に放送した

生ビール(中)スーパードライを通常税込価格より30円引きで販売するキャンペーンを実施し、FC店含む全店の販売数は月間で約92.7万杯

4月1日から全国販売を開始した新商品「忘れられない中華そば」がおよそ2ヶ月で累計100万杯を突破

9861吉野家ホールディングス

7月の全店売上は114.3% 既存店111.0%

客数は105.3% 客単価は105.5%

前月に引き続き、客数の上昇率が高く、大きく売上に寄与

吉野家が挑む二刀流 唐揚げ1100店、125年目へ変身

吉野家、牛カルビ丼店30店に 新業態で家族客開拓

吉野家HD、ラーメン店「せたが屋」を子会社化 店作りなどで知見活用

初めて知ったが、吉野家が運営しているラーメン屋のひるがおはよく利用していた。店舗数は少ないものの、かなり立地がよく、インバウンドの恩恵を受けそうな場所にあり、今後出店を増やすのであれば注目。

3-5月の業績を見ても、牛丼より、麺類の方が好調に見える。

牛丼の動きを見ていると、若い客層を取り込みたい意向が見える。

ラーメンは女性にも、インバウンドにも人気の業態であり、 第3の柱として注目。

はなまるうどんの業績が良かったのは意外だった。

最近、若い人の間では、山下本気うどんの人気が高まっており、

はなまるうどんとしては、ターゲットを誰にしているのか?中途半端なイメージを受ける。トリドール も新商品を開発し、若い客層の取り込みをしており、今後のはなまるうどんはどう動くのか注目。

2024年2月期第1四半期決算短信〔日本基準〕

2024年2月期第1四半期決算補足資料

[吉野家] 売上高は296億66百万円(前年同期比6.9%増)

セグメント利益は15億73百万 円(前年同期比6.0%増)

既存店売上高が伸長したことと外販事業が堅調

牛丼に次ぐ第2の柱として「から揚げ」の販売強化

「鉄板牛カルビ定食」「鉄板牛焼肉定食」「焦がしねぎ 焼き鳥丼」を販売

[はなまる] 売上高は73億40百万円(前年同期比18.9%増)

セグメント利益は5億39百万円

繁華街立地と商業施設立地の回復

「あったか担々うどんフェア」「濃厚つけ麺フェア」を実施

「かけうどん100円引きセール」「天ぷら定期券」「公式アプリリニューアル1周年記念クーポン配信」「シ ン・仮面ライダーフェア」を展開

[海外] 売上高は62億19百万円(前年同期比11.2%増)

セグメント利益は4億17百万円(前年同期比139.5%増)

中国はゼロコロナ政策の実質的な解除による人流の増加に伴い既存店売上高が段階的に回復

アセアン地区は回復基調のマーケット状況に応じた各販売施策の効果もあり既存店売上高が回復

アメリカは顧客ニーズを捉えた新商品展開や機動的な価格政策を行うことで、既存店売上高が堅調

国内:客数獲得に向けた販売施策と感染症対策の緩和の追い風により既存店売上高が伸長

海外:中国はゼロコロナ政策の解除により既存店売上高が段階的に回復、アセアン地区は 人流の増加とともに回復傾向、アメリカは新商品導入や価格政策により堅調に推移

はなまるの大幅増益、中国の回復が牽引

原材料価格の上昇(コスト影響額 2.8億)

電気代ガス代の上昇 (コスト影響額 0.3億)

原価率 35.2%

リユース

6月の振り返り

全店・既存店の数値が強かったのは、トレカのテイツー 130.0 ブックオフ114.0 ホビー関連のまんだらけ118.4 インバウンド需要の高いコメ兵131.6 アパレルの強みがある買取王国114.5 トレファク119.0

2652まんだらけ

2qまでの進捗率は156.7%と計画を超過。昨年に対しても3.5億に対して9.4億の利益を稼ぐ。昨年の通期の実績を上回る数値。

6月までの月次の実績では、95.2億+17.6億の増収

10~3月の増収は12.5億 4~6月の増収はやや落ち込むも+5億の増収

店頭販売・通信販売とも好調に推移

2674ハードオフコーポレーション

7月の全店の売上は22.1億+109.0%

既存店は105.3%でした。

ハードオフ・オフハウス・モードオフ・ガレージオフ・ホビーオフ・ ブックオフ業態が好調

2024年3月期 第1四半期決算説明資料

2024年3月期 第1四半期決算補足資料

2024年3月期 第1四半期決算短信〔日本基準〕(連結)

既存店前期比+5.0%

直営店舗純増29(新規出店30、閉店1)

既存店売上高は通期で前期比+5%想定。

全社売上高は10.9%の増収(28期連続)過去最高更新を見込む

2780コメ兵ホールディングス

7月の売上は60.3億+32.5%

「夏 SALE」は、6 月 24 日(土)から 7 月 17 日(月祝)まで開催。

免税売上高比率:7 月 12.0%

国内免税の内訳

中国と台湾のお客さまで5割弱で、国内のお客さま層より若く、30代~40代がボリュームゾーン

中国35% 台湾13.8% フィリピン12.8% アメリカ7.8% タイ6.2%

20代12.8% 30代28.4% 40代29.2% 50代21.2%

中国訪日客の回復どこまで 団体旅行、9月に再開第1弾

中国から日本への団体旅行が約3年半ぶりに解禁されたことで、今後の月次の動向に注視したいと思う。

小売の売上比率が上がることで、売上総利益率が上昇する傾向があり今後に注目。

ただ、9月は法人売上の構成が高まることと、商品構成により、変動する可能性もあり、そこには注視する必要がある。

ただ個人買取額が急激に増加、要因としては、アパレルの回復に伴い、服飾雑貨の買取増加、特にブランドバックの需要が増加したことが大きいことから、今後も引き合いが強いのか注目。

2024年3月期 第1四半期決算短信〔日本基準〕

業績予想及び配当予想の修正に関するお知らせ

2024年3月期第1四半期 決算補足説明資料

仕入れ

各商材、相場が堅調 個人買取:前年同期比122%

買取キャンペーンやプロモーションにより既存店が好調

免税売上:前期4Qの1.3倍

前期4Q(3か月)の実績と比較して、免税比率が3pt程度上昇

魅力的な商品を販売店舗に 充実させたことで、即時的なインバウンド需要に対応 個人買取が好調なことから、法人販売も想定以上の積み上げ

在庫鮮度が高いことから、9月の在庫 処分は最小限となる見込み

売上に占める小売比率が想定以上に増加 会員数の増加に加え、リユース全体が好調 自社の法人向けオークションの出来高が好調

今回の業績修正で、1年前倒しで、中期計画を超過、

2025年3月期以降の計画は、2024年5月にあらためて発表予定

2024年3月期の年間配当金を期初計画の76円から88円(前年から28円増配)に修正

2023年3月期 決算補足説明資料

OMEHYOが取り扱う年間のブランド・ファッション関連アイテムは170万点以上。

1年間で30店舗以上、3年間で100店舗の買取専門店(直営)を出店。

1店舗で個人買取額年間1億円を目標とし、年間30億円(期中15億円)を積み増す

22年3月期の出店で39億(平均1.2億)、23年3月期の出店で15億

54億円の買取額の積増

<買取イベント> ・全国33県で、累計135回(前期比123%)開催

3093トレジャー・ファクトリー

7月の全店売上は前年比 126.2%、既存店では同 113.5%

気温が高く推移し夏物衣料や夏物家電の販売が好調

外国人観光客向けの販売が伸びブラン ド品も好調

ホビー用品なども堅調に推移

今月の出店は2店舗、合計181店舗

[出店]トレファクスタイル幡ヶ谷店(服飾専門) 7月 14 日オープン

[出店]トレファクスタイル江坂店(服飾専門) 7月 21 日オープン

2024年2月期 第1四半期決算 質疑応答集

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期決算説明資料

単体既存店売上は前年同期比11.7%増

販売件数106.0%、販売単価105.4%ともに 上昇

主力の衣類や生活家電などでイン フレも背景に単価が上昇し、加えてハイブランド業態を中心にインバウンド売上が回復し、 高単価品の販売が伸びた

営業利益は前年同期比35%増と好調なスタート、営業利益率は12.5%

販売は前年同期比123%、仕入は同134%と好調

衣料はEC販売によるベースアップに加え、春先からの外出需要拡大などを背景にリユースファッションへの需要が堅調に伸び29.2%増

ブランド品などの服飾雑貨は、インバウンド向け販売が伸長し26.2%増

電化製品は新生活需要増を取り込み14.6%増

ホビー用品は、コロナ禍以降継続的に伸長し18.4%増

オンラインのドレスレンタル事業や EC販売が好調

店頭買取+27.8% 宅配買取(単体)+28.7% 出張買取(単体)+30.6%

売上総利益率の低下:ブランド品やトレカ などのホビーアイテムにおいて、原価率の高い 高単価商材の販売が特に好調

前年、半導体不足の影響で、品薄状態が続き、家電の売値や利益率も高くなっていたが、 当期は通常の売値・利益率に戻った

3179シュッピン

7月の全店売上は41.9億+15.8%

うちEC売上は31.5億+9.1%

主力のカメラ事業は前年同月比で2桁成長となり、カメラEC売上高も2桁成長 時計事業も売上高は回復し、前年同期比で2桁成長

免税売上高は前年同期比で3倍を超え、新規Web会員数も順調な伸び

4~6月と売上の軟調が続いていた、時計事業は回復。

昨年の実績で見ると、売上構成の高い、店頭販売の実績が大きく減少、ECは比較的良かったが、4~5月のECは不調。

7月は免税店売上が好調なことから、店頭販売が回復しているのだろうか?

2024年3月期 第1四半期決算補足資料

2024年3月期 第1四半期決算短信〔日本基準〕(非連結)

EC売上87.5億 店舗売上(免税除く)17.1億

店舗免税8.5億

AIMD、AIコンテンツレコメンドの配信件数は月460万件

EC:5月はカメラの新製品が好調。6月は時計売上が前年同月とほぼ同水準まで回復。

免税:時計は販売が戻っていないものの、カメラの売上が好調。

訪日外国人の増加に伴って、免税売上高は前年同期比で64%の成長。

1Qの売上高に占める中古品の比率は52.3%で、新品・中古の買替サイクルは引き続き堅調。

百貨店

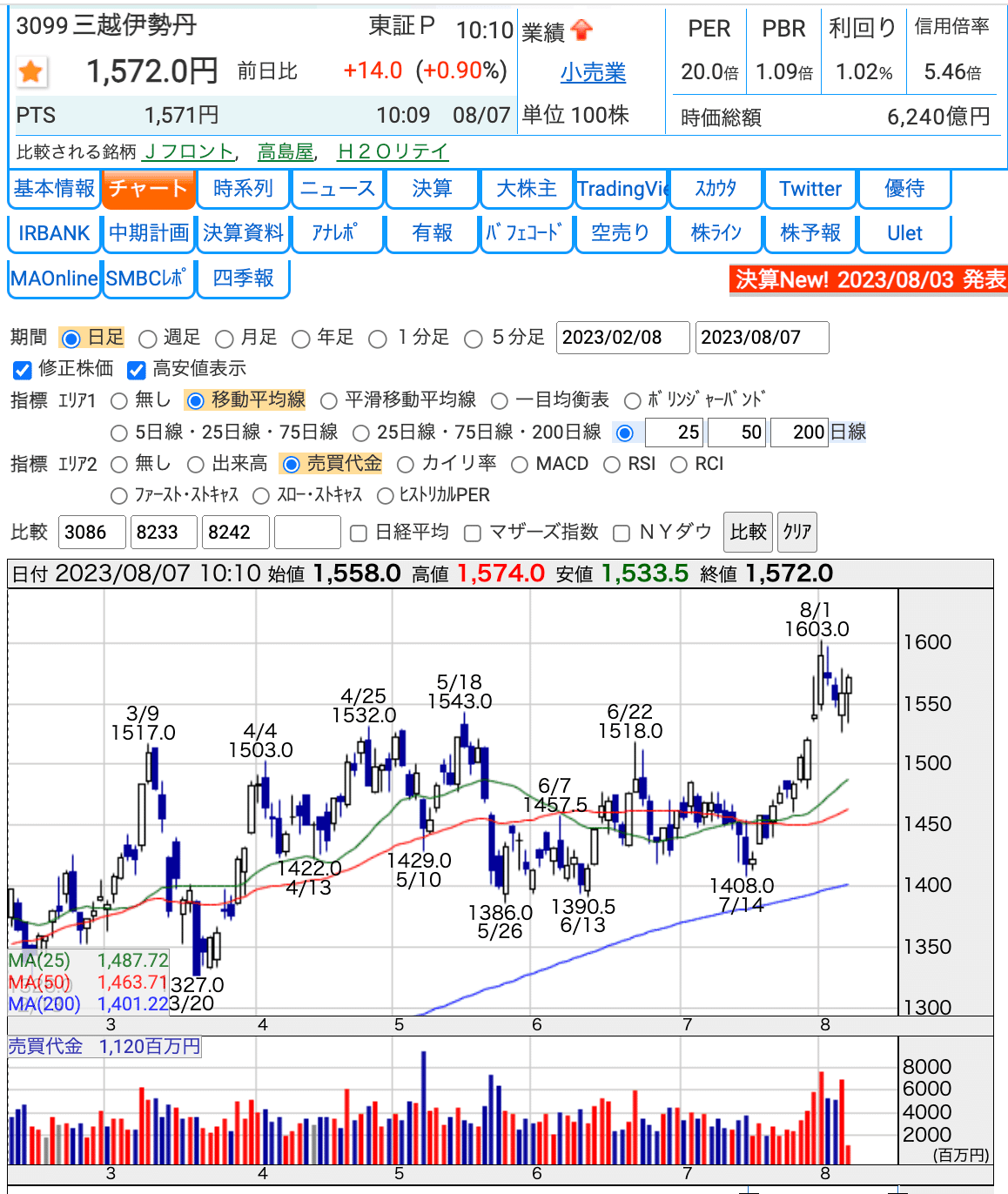

3099三越伊勢丹ホールディングス

両本店を中心に、高付加価値商品の売上が牽引し、売上前年比は㈱三越伊勢丹計で119.3%、国内百貨店計で114.5%

伊勢丹新宿本店は2022年4月以降、16ヵ月連続で2018年度を上回る実績で推移

伊勢丹新宿本店・三越日本橋本店では、宝飾やハンドバッグなどが引き続き好調で売上を牽引 外出需要の増加を背景に夏物衣料や服飾雑貨も堅調

ラグジュアリーブランドやデザイナーズブランドを中心に軽衣料やバッグなど秋物の新作も好調

免税売上はラグジュアリーブランドのハンドバッグ・宝飾などへの関心の高さが継続し、東京・札幌・福岡の店舗を中心に大きく伸長

婦人服は三越伊勢丹が新宿、日本橋、銀座の3店計で27%増

伊勢丹新宿本店はプロパー販売が婦人服で37%増、紳士服で26%増

宝飾品が19年比2.9倍、ハンドバッグが2.1倍」(伊勢丹新宿本店)

伊勢丹新宿本店はコロナ禍前に比べて買い上げ客数が1割減にとどまるが、客単価は4割増

6月コメント

伊勢丹新宿本店・三越日本橋本店では、宝飾・ハンドバッグが引き続き好調

外出需要の増加を背景に夏物衣料・服飾雑貨が 特に好調

免税売上はラグジュアリーブランドのハンドバッグ・宝飾などへの関心の高さが継続し、東京・札幌・福岡の店舗を中心に大きく伸長

行楽やビジネスなど外出需要の回復によって衣料品や服飾雑貨の盛夏物が売れ 都心店だけでなく、地方店でも免税売上高が伸びた

婦人服が好調で、伊勢丹新宿本店は前年同期比23%増、19年比25%増

カットソーアイテムなど盛夏物は12%増、19年比20%増

紳士服は、伊勢丹新宿本店が15%増 伊勢丹新宿本店はハンドバッグが27%増、消費増税の影響がなかった18年比で2倍、宝飾品が20%増、18年比3倍

夏セールは6月30日スタートした店がほとんど。5、6月にプロパー消化が順調で、顧客向けのプレセール、盛夏物のプロパーが売れた

3日間の売り上げはプロパーを含め、三越伊勢丹(新宿、日本橋、銀座の3店計)が12%増

5月コメント

宝飾・ハンドバッグ・財布が特に好調で売上を牽引 化粧品 についてはコロナ5類移行によってベースメイクや口紅の動きが好調。免税売上はラグジュアリーブランドのハンドバッグ・宝飾などへの関心の高さが引き続き継続し、首都圏店舗を中心に好調

通勤需要が復調し、スーツ、ジャケットなどビジネスアイテムの買い替えや盛夏物のカジュアルウェアの動きが良かった。「夏物のブルゾン、ジャケット、Tシャツなどが伸びた

外出機会が増加し、通勤や旅行、オケージョンの需要が盛り上がった

婦人服は三越伊勢丹(新宿、日本橋、銀座の3店計)が26%増

ラグジュアリーブランドなどは「ハンドバッグ、財布は3割増」(伊勢丹新宿本店) 紳士服は三越伊勢丹(新宿、日本橋、銀座の3店計)が21%増

夏物のブルゾン、ジャケット、Tシャツなどが伸びた」(伊勢丹新宿本店)

4月コメント

伊勢丹新宿本店は2022年4月以降、統合後最高実績だった2018年度を上回る実績で推移 伊勢丹新宿本店・三越日本橋本店では、引き続き高付加価値な商品への購買意欲が高く、宝飾・ハンドバッグ・財布が特に好調で売上を牽引 外出機会の増加に伴いオケージョンアイテムやリゾートアイテムなどへの関心 免税売上は、ラグジュアリーブランドのハンドバッグ・宝飾などへの関心の高さ

気温上昇に伴い仕事着や外出着需要が高まった 都心店を中心にインバウンド(訪日外国人)需要も回復傾向にあり、月末には連休中の行楽や旅行用の服を買い求める客も増

婦人服は伊勢丹新宿本店が前年同月比36%増

紳士服は三越伊勢丹(新宿、日本橋、銀座の3店計)が28%増

夏物は婦人服で半袖の「カットソーが40%増」(伊勢丹新宿本店)

服飾雑貨は三越伊勢丹が30%増で、ハンドバッグ、財布が大きく伸びた

19年比で伊勢丹新宿本店は13%増、三越日本橋本店が34%増。香港、台湾、韓国、欧米からの訪日客の買い上げが伸びた

8233高島屋

店頭売上高 前年比 +11.4% 2019年比 +3.8%

免税売上高 前年比 +217.2% 2019年比 +35.5%

免税を除いた店頭売上高 前年比 +4.9% 2019年比 +1.5%

6月

店頭売上高 +5.6%(※+8.6%)

免税売上高 +307.9% 2019年比 +14.3%

免税を除いた店頭売上高 △0.5%(※+2.3%)2019年比 △1.0%

5月

店頭売上高 +6.3% 既存店+7.6%

免税売上高 +254.8%

免税を除いた店頭売上高 +0.9%

旅行需要が高まったGW期間中(1日~7日)、前年同期比2.4%増

8日以降は新型コロナウイルスの5類移行の影響もあり、夏物衣料などが堅調だったことから、9.3%増と回復

アパレル

6月の振り返り

売上既存店の数値では、

依然、アパレル服飾雑貨が強い、特に靴業態のダブルエー127.0 ABCマート119.4 チヨダも既存店でランクイン 107.4

全店の売上でランクインしてきたのは、これまで不振が続いていた、ジンズ111.4、良品計画111.4に復活の兆し。

アダストリア109.4、Uアローズ112.2も好調 百貨店系のオンワード110.0、三陽商会110.0も好調を維持。 子供服は不振が続いているが、百貨店系のナルミヤは107.0と強さが際立つ。バックなどを扱うサックスバー も好調を維持109.3 それ以外ではハニーズ、キューブにも注目

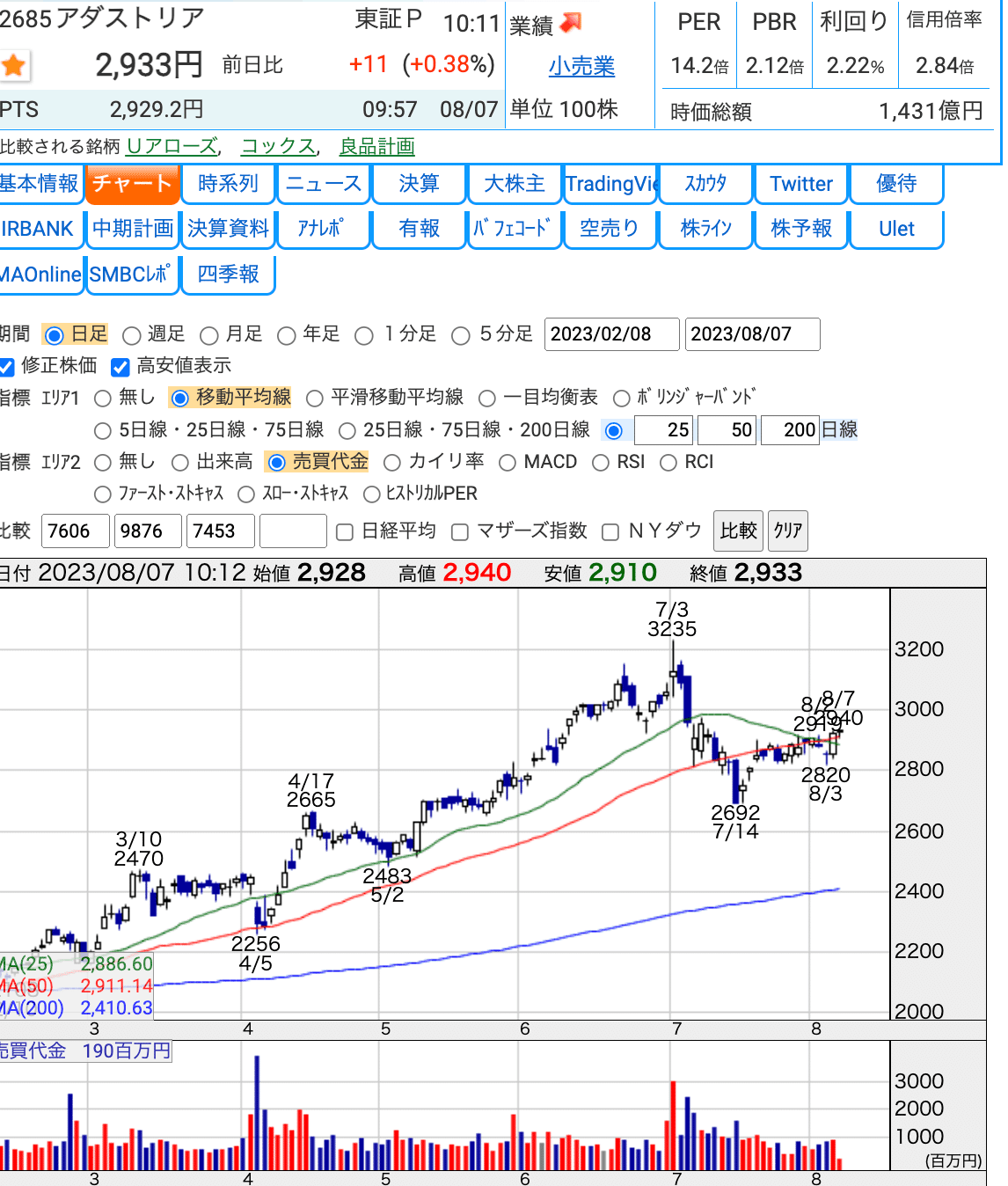

2685アダストリア

7月はやや単価が減少、昨年よりセールを行っていることが影響したのだと思われる。天候に非常に恵まれて、ほとんど雨がふることもなく、環境はすごく良かったものと思う。既存店も119.3とかなり好調。

今年は昨年とは違い在庫も十分確保したこともあったことで、売上は伸びたものと思われる。

セールにおいても過度な値引きをせず、適切な割引を実施したことが、販売増につながっている印象が強い。

7月は、全店売上高前年比120.6%、既存店前年比119.3%

気温の上昇や天候にも恵まれ、客数が増加し、夏物商材の販売が好調

価格の見直しとともに、セール期間でも過度な値引きを抑え、客単価の改善も続いている。

グローバルワーク、ニコアンド、ローリーズファーム、スタディオクリップ、レプシィム等が好調

夏向けの機能性素材を使用した定番のパンツが男女とも引き続き好評

さらさら素材のブラウスや接触冷感のサマーニットも好調

服飾雑貨ではサンダルとボディバッグ、生活雑貨ではペットボトルホルダー、アイスネックリング、晴雨兼用折り畳み傘等のシーズンアイテムが人気

機能性素材を使ったブラウスやパンツ、スポーツサンダルが売れた

2792ハニーズホールディングス

気温の上昇に伴い、機能性アイテムが良く動いたことと、夏セールが好調

夏物商品の販売が順調に推移 浴衣や関連アイテムも売上を伸ばす

ブラウス、カットソー、パンツが売れ筋

ハニーズの月次は非常に好調

客単価が上昇しているが、客数は割り込むことが多かったが、

7月は、気温が上昇したタイミングがセールのタイミングと重なり、うまく集客できた。プロパー商品も合わせて伸びていることが売上増につながっている。価格の安い商品だけでなく、価値ある商品に対しての、需要が高い。

物価高の影響で、よりいいものを厳選して、買いたいという欲求が強まっていると思う。 消費の使い方に以前とはかなり変化を感じる。

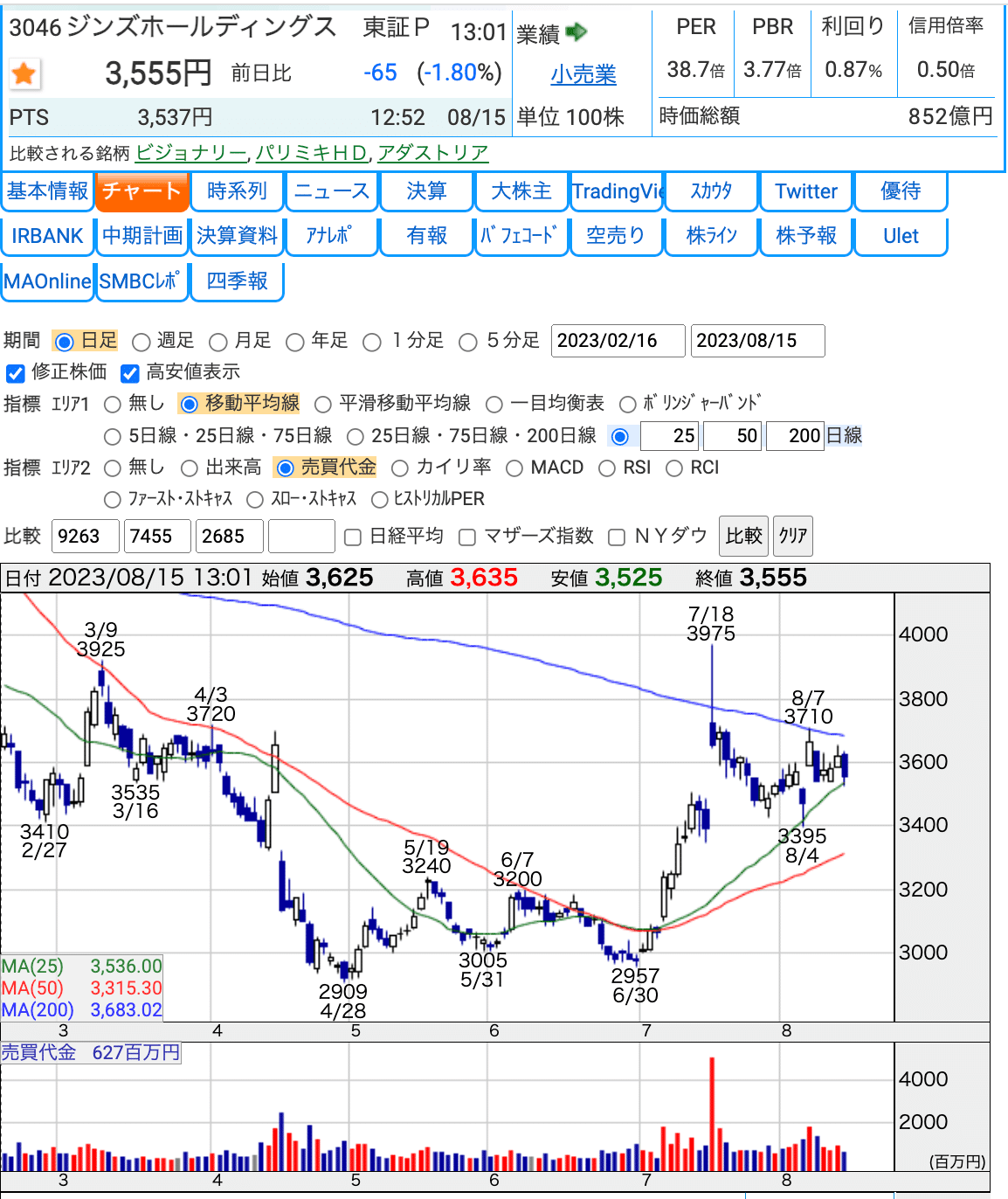

3046ジンズホールディングス

今月の全店売上+15.2 既存店+13.3 と前月に引き続き好調

コメントを見ると、オプションレンズの装着率のUPが売上に寄与

オプションレンズの販売好調な理由としては、外出需要の増加と、

猛暑の影響も大きいのだと思う。

オプションレンズが伸びている背景には、接客による、購入率がUP

比較的、ジンズは人員が少なく、あまり接客をしている印象はなかったが、コメントにもあるように、オプションレンズに対しての評価が高いのか?積極的に販売を強化していることが売上に結びついているように感じる。

今は非常に紫外線が強いと思うので、紫外線対策、日焼け止め対策には最適である。

今後は猛暑が和らいでいく中で、秋以降もオプションレンズの販売が継続的に伸びていくのか?注目してみたいと思う

ただ競合である、ZoffもWBCで人気になったヌートバー選手をモデルに使い、客足は好調なように見え、眼鏡市場においては、外出需要の増加はプラスに動いているようい思える。

どちらかというと、Zoffの方が、若い客層、女性に人気が高い印象。

7月度の国内アイウエアショップの売上高対前年比は、全店ベースで+15.2%、既存店ベースでは+13.3%

前年と比べてサマーセールは抑制しているものの、引き続き店頭でのお客様一人ひとりへの接客を強化したことにより、7月 20 日より全店で取り扱いを始めた紫外線だけでなく目に見える光でもカラー濃度が変化する「可視光調光レンズ」や、全 43 色のラインアップを取り揃えているファッションカラーレンズをはじめとしたオプションレンズの装着率が上昇

一式単価が大きく伸長したこと等により、既存店売上高対前年比は+13.3%

7月末の国内アイウエアショップの店舗数は、475 店舗(純増3店舗)

2023年8月期 第3四半期決算短信

約7年ぶりに刷新した「JINS CLASSIC」シリーズ、「STANDARD」シリーズをはじめとした定番商品から販売価格を改定

11月中旬以降は既存商品も同一の価格帯にしたことにより一式単 価が順調に伸長したことに加え、外出する機会が増えたことにより、カラーレンズや紫外線量によってカラー濃度が変化する調光レンズをはじめとした外出に適したオプションレンズの売上が好調

JINSアプリの会員数が2023年5月末現在で約1,310万人

売上高40,627百万円(前年同期比3.3%増)

営業利益3,192百万円(前年同期比7.9%増)

国内店舗数は472店舗(出店24店舗、退店16店舗)

価格改定のお知らせ

https://jinsholdings.com/jp/ja/wp-content/uploads/2023/06/230615_pressrelease.pdf

2023.04.14 2023年8月期 第2四半期 決算説明資料(Data Book含む)

3591ワコール

量販店など実店舗チャネルの来店客数が伸び悩み

新商品「ハグするブラ」の販売開始に連動してプロモーション施策を展開

「ウイング」ブランドの主力商品である「マッチミーブラ」の販促強化に努めたものの、一部得意先における割引セールの縮小影響によって来店客数が伸び悩み、実店舗での販売は低調

「マッチミーブラ」のプロモーション施策が訪問者の増加に寄与

「アンフィ」ブランドを担当する第3ブランドグループの売上高※(納品)は、主力商品の販売は苦戦 セール品の販売が好調

パーソナルウェア(ナイトウェア)は前月に続き好調

「CW-X」ブランドについては主力チャネルでの販売が伸び悩み

百貨店96%、量販店のワコールブランド84%、ウイングブランド80%、専門店90%

ピーチ・ジョンの国内事業の売上高は、前年同月比91%

プロパー商品の販売が苦戦

7453良品計画

全店の売上は121.3 既存店108.1 前月が100.4からさらに回復。

客単価は先月に引き続き111.9と高い伸びを示す。

今月大きく変化したのは客数前月は客単価は112.5と高い伸びを示すも客数は89.2と伸び悩み。だが今月は気温が上昇したことなど外部環境も良かったのか?客数は96.7まで回復。

3月にも客単価が上昇し、急激に回復してきた局面はあったが、その後4.5月と既存店は大きく落としていたが、2ヶ月連続で既存店がプラス転換したのは久しぶりだと思う。

今後も継続していくのか?注目。

カテゴリー別の数値を見ると、衣料品の回復が大きいと感じる。

アパレルは全体的にはかなり好調だが、良品計画のアパレルはかなり苦戦している印象を受けていたが、7月は月次では113.3と他のアパレルの数値と比較していても悪くない数値。

比較的、好立地にあり、猛暑の影響で、客数が増加しているのかもしれない。生活の数値もかなり苦戦していたが、6月より回復傾向続く。

ダイソーの新ブランドの影響もあり、苦戦していると印象が強かった。

コンビニの売上が回復していることもあり、ローソンで展開している良品計画の販売動向もよく、来店動機につながってきているのかもしれない

化粧品などを前面に押し出す形で展開しており、消耗品などの販売が寄与しているのだと思われる。

食品もやや苦戦していたが、7月はかなり回復が強まっている。

ただどのカテゴリーも猛暑の影響など一時的な部分もあるのかもしれないので、引き続きチェックが必要かと思う。

7545西松屋チェーン

7月の全店売上104.5 既存店100.7 客数96.3 単価104.6

出店5 退店3 店舗数1089

しまむらのバースデイと同様客単価は5%程度上昇、ただしまむらの方がやや客数の落ち込みが大きい。

3日続伸、6月既存店売上高は2カ月連続で前年上回る

水着やビーチバッグなどプール用品や、夏物商品の売上高が大きく伸びた。レインブーツやレインコートも好調

5日続伸で年初来高値更新、7月既存店売上高が3カ月連続前年上回る

後半に気温の高い日が続いたことで、夏物衣料の売り上げが大きく伸びた

反落、第1四半期減益決算をマイナス視

春物・夏物衣料が順調に推移しているほか、小学校高学年向け衣料も引き続き大きく売上を伸ばしているもようだが、円安の影響などにより仕入原価が上昇し、粗利益率が低下する形

7606ユナイテッドアローズ

7月の既存店売上は115.2 気温の上昇とともに、売上は伸長。

7月に関しては、客数が急激に増加。単価は106.8と減少しているのは、6月末から始まった、セールが好調を裏付ける。

特に店頭販売の客数がかなり増加しており、店頭販売の客数増加が、売上に寄与している。

ネット販売も106.6と客数が増加しており、夏物のセール品が好調に売れているように思う。ZOZOのセールの短縮で、TOKYO BASEなどはECの売上が落ちているとコメントもあり、自社ECの売上が伸びているのか?

だが、今までのような過度な値下げを行わず、プロパーもうりつつ、動きの悪い夏物の消化も進んでいると思われ、在庫状況はかなりいいいではないかと思う。

また、前面にビジネス向けを押し出しており、ビジネス向けが戻ってきていることが寄与しているかもしれない。

コメントで見られるように、都市部での回復が顕著。

アウトレットも112.0と好調に推移

低価格ブランドのコーエンは106.9と他のブランドと比較すると、やや弱い動きのように思える。

6月

月末のセール開始は回避したが夏物が動き、セットアップスーツなどビジカジ商品はインバウンドにも売れた

5月

ビジネス需要のほか、半袖シャツ、リカバリーサンダルなどが好調

4月

メンズ、ウィメンズともにビジネス需要が旺盛で、ニットアイテムの売れ行きも良かった。

3月

メンズはセットアップスーツ、ウィメンズはブラウスやパンツなど仕事着の売れ行きが良かった

2月

カジュアルが男女とも売れ、オケージョン需要も好調

7683ダブルエー

7月の店頭販売の売上130% EC132% 店頭販売の割合は67%

7月も好調に見える。

アパレルのミッシュマッシュを除くと、113.9%

ミッシュマッシュがどこに計上しているのか?聞いてはいないが、

仮に、店頭に計上されていると、店頭販売は110.5% 前月が115.4%

と落ち込んでいる計算になる。

そう考えると、ECの132%はかなり好調に見える。

他社のアパレルでは、店頭販売がかなり強い動きを示している中、これだけECの販売が強いのは少し驚きがある。

それだけ、ECのリアルのシナジー効果がかなり出ているものと考えられる。

ECが伸びているということは、リピーターも増えていると考えてもいい。

7月はミッシュマッシュの売上が急増。

おそらく、ワンピースなどの盛夏物などが売れているのだと思われる

ZOZOで掲載されている写真を見たが、かなり良さそう。

価格もそれほど高くない。定価は5000円程度だが、クリアランスで半額で販売している。

ミッシュマッシュの商品自体はそれほど高くはない、3000~5000円と価格はお手頃。アダストリア などと同じぐらいの価格帯だと思うが、

アダストリア はどちらというと、もっとシンプルな商品が多く、着回しがしやすい感じに見えるが、ミッシュマッシュはもう少しトレンド性の高い製品が多い印象。

以前、池袋店に来店したことがあるが、その時は、ABCマートと隣接して店舗を構えており、どちらというと、カジュアル志向が強い印象で、

スニーカーなどと合わせやすい商品の印象だった。

だが、写真の商品などを見ると、ニカルなどのパンプスやサンダルに合わせるのが、良さそうな商品に思える。

ダブルエーの靴との相性のよさを感じる。

7494コナカ

7月の全店売上は、106.9% 既存店売上107.7%

客数105.1% と客数は回復。

客単価102.5%でした。

売上高は527億36百万円(前年同期比4.5%増)

営業利益は7 億57百万円(前年同期は営業損失10億18百万円)

スーツ需要の回復を背景に、「コナカ・フタタ」で は新たなクールビズスタイルのご提案として『クールベスト』と『クールネッカチーフ』を発売し、ご好評

「なでしこジャパン」(サッカー日本女子代表)にオフィシャルスーツセットを提供

売上高は506億99百万円(前年同期比4.4%増)

フードサービス事業につきましては、かつやを中心に価格改定を行った結果、売上高は13億72百万円(前年同期 比8.2%増)

教育事業につきましては、Kids Duoの生徒数が増加し、売上高は6億64百万円(前年同期比5.0%増)

重衣料(スーツなど) 201.5億+23億

中衣料(ジャケット・ボトム・アウター) 40.6億+1.2億

軽衣料(カジュアル・ワイシャツなど)79.6億+4.1億

服飾雑貨(靴・バック・ジュエリー)180億-7億

8008ヨンドシーホールディングス

7月の全店売上は95.9% 既存店売上は102.0%

客数は102.9% 客単価99.1%

ファッションジュエリーの好調、特にEC売上は好調を維持

2024年2月期 第1四半期決算短信〔日本基準〕

第74期第1四半期株主通信

2024 年 2 月期第 1 四半期決算概要

売上高95億85百万円(前年同期比2.8%増)

営業利益 7億27百万円(同87.3%増)

ジュエリー事業

売上高は39億11百万円(前年同期比5.1%減)

営業利益は3億82百万円(前年同期比97.6%増)

アパレル事業

売上高は56億74百万円(前年同期比9.1%増)

営業利益は4億51百万円(前年同期比57.6%増)

デイリーファッション「パレット」を展開する(株)アージュは、出店効果 により、売上高が拡大

アスティグループは、主力取引先 との取り組みが拡大し、利益率も向上

店舗の立地を見ると、スーパー、ホームセンターなど店舗を構えており、

しまむらのようにリーズナブルなアパレル店舗

8011三陽商会

新型コロナウイルス感染症の5類指定移行後の人流回復もあり夏物商戦が盛り上がったこと、加えてインバウンド需要の増加にも支えられて、引き続き堅調に推移

ジャケット、ワンピース等中軽衣料中心に夏物衣料が好調に稼働

クリアランス商戦が年々短期化する中でセール売上は前年を下回りましたが、期中企画品も含め盛夏対応のジャストシーズン商材を積極的に投入したことにより、プロパー売上が前年を大きく上回る推移

セール売上の減少をカバー

2024年2月期第2四半期累計期間及び通期の連結業績予想の修正に関するお知らせ

2024年2月期 第1四半期決算短信〔日本基準〕

2023年2月期 決算説明会(書き起こし)

人流やインバウンド需要の回復により主力の百貨店を始めとす る実店舗への集客が回復 春夏プロパー商材が好調に稼働

売上高は159億6千9百万円(前年同期比11.2%増)

営業利益は10億3千5百万円(同106.0%増)

百貨店は、この3年間で約250店舗が撤退

店頭在庫の持ち方、販売員の配置など、効率化が相当進んでおり、損益分岐が下がっている。

2024年2月期中に13売場の新規出店を計画しており、かつ50売場については改装計画 都心型有力百貨店では、ポップアップ展開も含め、出店にドライブをかけていきたい

都市型ファッションビルや商業施設にも積極的に出店を進めたい

今期は目標粗利率62.5パーセント

具体的施策としては、仕入先の集約化と、その主要仕入先との取り組み強化によるSCM最適化

仕入計画としては178億円を見込んでいます

期末在庫は、前期の80億円から75億円程度まで圧縮したい

プロパー販売比率について、前期は65パーセントまで上昇しましたが、今期はさらに67パーセントまで改善したい

物価が上がっても、消費者の生活防衛意識の高まりが、我々の商品の購買の低下につながることはあまりない

実際のところ、これまでそのような兆候はあまり感じていない。

8016オンワードホールディングス

既存店売上(合計)が前年同月比 112.6%、全店売上(合計)が同 109.0%

全国的に気温が平年より大幅に高く推移したことに加え、オンワード樫山の OMO サービス 「クリック&トライ」の利用者数が前年同月比で引き続き大幅に増加

リアル店舗を中心に来客数が堅調に推移し、売上の拡大に貢献

盛夏対応のブラウスやカットソー、定番パンツなどが高稼働

ペット用のクールアイテムの販売や新規店舗の売上の寄与により、売上の拡大が続いています。

ウェルネス事業のチャコットは、バレエ・フィットネス用品やコスメティクスの販売が伸び、売上が好調

2024年2月期第1四半期決算短信〔日本基準〕

2024年2月期(2023年度)第1四半期 決算説明資料

業績予想及び配当予想の修正に関するお知らせ

23区、五大陸、チャコット、ペットパラダイスなどの主力ブランドが、引き続き好調

KASHIYAMA、UNFILOなどの新規ブランドも成長を加速

リアル店舗およびオンラインストアへの来客数が着実に増加

OMOサービス「クリック&トライ」の認知度が高まった

売上高は、前年同期から54億円増加(+12.0%)し、499億円

営業利益は、売上総利益率の向上(+2.6%)と販管費率の低下(△3.7%)の結果、前年同期から34億円増加(+168.3%)し54億円、営業利益率は10.8%(+6.3%)

クリック&トライ」サービスの導入店舗数は前年同期末から70店舗増加の360店舗となり、導入率は51%

予約件数は前年同期から184%増の3万7千件

株式会社ウィゴーとの資本業務提携

売上高:300億円程度(2023年2月期)

店舗数:約170店舗(2023年2月現在)

8185チヨダ

7月は全般的に気温が高かった為、外出機会の増加により、既存店売上前年比は109.7% サンダルを始めとした季節商材の売上が好調

プライベートブランド「セダークレスト」の立ったまま手を使わずに履ける「スパットシューズ」など、重点販売商品も好調

販売促進では、「スーパーサマーセール」及び「決算セール」を実施し、サンダル、子供靴、スニーカーなど、幅広いカテゴリーで販売価格の見直しを行う集客アップと在庫処分促進

7月の月次も好調で、既存店+9.7

客数はそれほど伸びていないものの、3ヶ月ぶりにプラスに転換

客単価は+8.8と高い数値をキープしていることを考えると、プロパー製品の構成が高いのだと思われる。

コメントなどを見ていても、履きやすさ重視の傾向が見える。

また販売促進が売上に貢献。 気温が後押しした部分も大きいが依然需要は強いと感じる

8214AOKIホールディングス

7月の全店売上は110.6% 既存店売上は113.1%

客数107.9 と客数は大幅に回復

客単価104.8でした。

7月はクリアランスセールが始まっていたこともあり、客数が増加したものの、それほど客単価の下落が見られず、

プロパーの販売動向が良好。スーツの販売も好調だと思われる。

エンターテイメント事業の7月の実績は、

全店の売上106.5% 既存店売上は107.3%

客数は106.7% 単価101.4%

7月は前月と比較して、客数が回復。

夏休みに入ったことと、猛暑の影響で、夜の活動が活発になっていることが影響したのだろう。

快活クラブの月次の実績を見ると、1Qは+7.1%も直近の数値及び、2Q以降の見込みでは+2~3%予測とほとんど客数の伸びが見られない。

カラオケ事業は+14.4%、2~3Qにかけては、+10%成長見込みの予測

売上高415億円(前年同期比 5.9%増)

営業利益22億円(前年同期比 47.3%増)

ファッション事業

売上211億 営業利益12.7億+8.7%

既存店増収率: +3.3% (予想:△3.0%)

スーツ回帰等により重衣料が好調に推移 クールビズ関連商品が好調に推移

スーツ1品単価の上昇:前年同期比 114.9% 割引と売り方の見直しによる適正価格販売

アニヴェルセル・ブライダル事業

売上20.4億-5.4% 利益-2.1億

施行組数637組+65 一組単価3942+7.8%

エンターテイメント事業売上180億+14.5% 利益11.9億+292.9%既存店増収率: +8.0% (予想:+3.8%)コート・ダジュールが好調に推移 :前年同期比 114.4%

8219青山商事

7月の全店売上は109.2% 既存店売上は112.2%

客数は108.6%と前月と比較して、大きく改善

客単価は103.3%と前月に続き堅調な動き

コロナ禍でスーツの売れ行きに変化が出ており、コロナ後においても持続しているのか?

若年層では、オーダースーツが購入する人が増加しており、青山でもオーダースーツを強化している。中年層はスーツを着用する機会は減少しているが、高単価のスーツを好む傾向があり、理由としては、会食や商談などの大切な日用にいいスーツを着たい需要が増えている。今までのようにたくさんスーツを保有する必要がない分、いいスーツを保有したい気持ちがあるのだろう。また春夏期間では、気温も高く、スーツの着用機会は少ないが、これから秋にかけて、スーツの着用機会が増えると考えられる。

7月ぐらいから、秋物のスーツの立ち上がりがあるので、今後の動向には注視

コロナ禍におけるスーツ市場のトレンド変化

2024年3月期 第1四半期決算短信〔日本基準〕

2023年3月期 決算説明会

売上高 443億4百万円(前年同期比107.2%)

営業利益 18億56百万円(前年同期は営業損失48百万円)

≪ビジネスウェア事業≫

売上高は295億45百万円(前年同期比109.0%)

セグメント利益(営業利益)は7億97百万円

(前年同 期はセグメント損失(営業損失)6億47百万円)

既存店売上高 は、前年同期比107.3%

メンズスーツの販売着数は前年同期比97.6%の249千着、

平均販売単価は前年同期比116.2%の31,321円

経済活動の再開でオフィス回帰が進んだほか冠婚葬祭も増え、紳士服の販売が伸びる。 高単価の礼服が好調 利益率の高いオーダースーツの需要も伸びる。

≪カード事業≫〔(株)青山キャピタル〕

売上高は12億56百万円(前年同期比108.6%)

セグメント利益(営業利益)は5億55百万円(前年同期比 118.0%)

外出機会の増加などに伴い、ショッピング及びキャッシング取扱高が増えた

「AOYAMAカード」の有効会員数は399万人

≪雑貨販売事業≫〔(株)青五〕

売上高は39億14百万円(前年同期 比94.6%)

セグメント利益(営業利益)は1億24百万円(前年同期比90.5%)

競合店出店の影響による既存店の売上不振

店舗数は111店舗

≪フランチャイジー事業≫〔(株)glob〕

売上高は34億 89百万円(前年同期比114.3%)

セグメント利益(営業利益)は2億6百万円(前年同期比114.3%)

フードサービス事業において、価格の見直しを行った

8227しまむら

お出かけ需要や気温の上昇により、夏物のアウター衣料と肌着や寝具などの実用品が売上伸ばす アウター衣料では、PB「CLOSSHI」とJB「SEASON REASON」や「LOGOS DAYS」のTシャツやシャツ、パンツが好調 実用品では、PB「CLOSSHI」の肌着や敷パッド、スリッパが好調

水着や浴衣も売上を伸ばす

今月の売上は全店97.7 前月に続けて昨年を割り込む。既存店は102.1とキープしている。 前月と今月と前年を割り込んでいる要因として考えられるのは、客数の減少だと思われる。比較的郊外に多いしまむらは都市部に客足が少し取られているものと考えられる。

しまむらのコメントをみると、他のアパレル企業にみられるようなお出かけ着より普段着など家中で着るようなものが売れているように感じる。そのあたりが少し影響が出ているのではないかと思う。

9275ナルミヤ・インターナショナル

気温が⾼く推移したことに伴い、引き続き夏物⾐料が好調に推移

既存店売上⾼前年⽐は 109.0%、全店の売上⾼前年⽐は 110.4%

百貨店が前年⽐103.7%、SC は前年⽐118.9%、E コマースが前年⽐103.7%

kate spade new york kids、Paul Smith JUNIOR、petit main、Lovetoxic、by LOVEiT が前年⽐ 2 桁増

今月は百貨店の数値が大きく減少するも、SCのセールなどが好調

他の百貨店でも、SC販売の伸びが寄与しているコメントあり

6月

ANNA SUI mini、kate spade new york kids、X-girl Stages/XLARGE KIDS、mezzo piano junior、Paul Smith JUNIOR、 by LOVEiT が前年⽐ 2 桁増

外出機会の増加と気温が上昇したことに伴い夏物⾐料が好調

5月

気温の上昇や外出機会の増加により夏物⾐料が好調

petit main、kate spade new york kids、X-girl Stages/XLARGE KIDS、sense of wonder 、Paul Smith JUNIOR、by LOVEiT が前年⽐ 2 桁増

4月

気温の上昇やお出かけ機会の増加により春夏物⾐料やオケージョン商品が好調 ANNA SUI mini、kate spade new york kids、Paul Smith JUNIOR が前年⽐ 2 桁増

3月

気温が上昇したことにより春物衣料が好調に推移

kate spade new york kids、Paul Smith JUNIOR が前年比 2 桁増と好調

ドラックストア

6月の振り返り

全店既存店の売上でみると、食品に強みがあるコスモス薬品117.1 クスリのアオキ117.9 と好調 ゲンキーも108.0と好調

既存店でみると、サツドラ109.6、マツキヨ107.2 、クリエイト107.8などに東北の地盤の薬王堂108.5も強い数値

販売統計で数値で見ると医薬品、食品の伸びが高い。

3088マツキヨ

7月の全店の売上は+10.0% ドラックストラ+10.6% 調剤店+6.5%

既存店売上+7.4% 客数+3.3% 単価+3.9%でした。

FCの売上は+20.8%

マツキヨグループの7月の成績

全店売上+13.0% その内ドラックストア+13.8% 調剤店+4.9%

既存店売上は+10.0% 客数+5.1% 単価+4.6%

マツモトキヨシの既存店売上は+12.4%

ココカラファイングループの7月の実績

全店売上+5.4% その内ドラックストア+4.8% 調剤店+7.5%

既存店売上は+3.6% 客数+0.5% 単価+3.1%でした

出店状況

出店6 退店4 店舗数3422店舗

2024年3月期第1四半期決算説明資料

2024年3月期 第1四半期決算短信〔日本基準〕

PB(プライベートブランド)商品につきましては、パーソナライズを基軸にした新発想 のヘアケアブランド「MQURE(エムキュア)」の販売を開始

自社オンラインストアの店舗配送サービス「マツキヨココカラ Q(キュー)」が本稼働

ポイントサービス機能を統合

マツキヨグループ

売上152,810+13.4% 利益11,783+32.2% (利益率7.7%)

PB(プライベートブランド)商品につきましては、 「matsukiyo」から男性向け韓国スタイルのメイクシリーズ「iisam(イイサム)」の展開をスタート 「ザ・レチノタイム」「matsukiyo LAB」「レプリカノーツ」等からそれぞれ新商品を発売

都市 部や繁華街、商業施設内等の人流が拡大したことで、医薬品及び化粧品、新発売やリニューアルしたPB(プラ イベートブランド)商品も順調に拡大

コロナ禍の中でも免税対応店舗数を戦 略的に拡大した

回復しつつあるインバウンド需要の獲得に繋がる。

ココカラファイングループ

売上94,894+3.2% 利益4,987+40.5% (利益率5.2%)

都市部の店 舗や駅前立地の店舗を中心に医薬品及び化粧品、 新発売やリニューアルしたPB(プライベートブランド)商品が好調

売上:

医薬品 85192+11.8% 粗利率41.3%+0.7

調剤 38389+5.3% 粗利率36.3%+0.4

化粧品 80840+10.8% 粗利率34.7%+0.5

日用品 48528+2.2% 粗利率30.6%-1.5

食品 21810+7.1% 粗利率14.7%-1.4

3148クリエイト

7月の全店売上110.9% 既存店106.4%

2023年5月期 決算説明会資料

2023年5月期 決算短信〔日本基準〕

売上高380,963百万円(前年同期比8.6%増)

営業利益は 18,912百万円(前年同期比4.1%増)

総合感冒薬、抗原検査キット等 の販売数増 ・調剤併設推進による応需枚数増 調剤構成比11.6%と伸長

メイク化粧等、外出機会の増加 により回復傾向

生活必需品を中心とした EDLP奏功により販売数増

インフル、花粉等急性処方応需増 処方箋単価は97.9%とダウン

<スーパーマーケット事業>

既存の食品スーパー「ゆりストア」をド ラッグストアと生鮮食品専門店の複合業態へ順次改装転換

今期の見通し

ヘルス&ビューティを中心とした販売強化

・OTC医薬品、メイク化粧、季節品等、アフターコロナにおける需要増へ対応 …外出機会の増加・人流回復・セルフメディケーションの高まり

PB商品の新規開発・リニューアル (新規:40SKU リニューアル:29SKU)

EDLP(エブリデイ・ロープライス)の推進

2022年4月 診療報酬改定の影響 当社においては、2023年4月より調剤基本料及び地域支援体制加算が減額 約10億円/年の売上・利益の減少を想定

調剤併設推進 応需枚数増によるカバー …既存店枚数前年比 114.1%

かかりつけ薬剤師の育成 …目標 330名(前期+49名)

在宅応需の拡大 …応需患者数 3,800名(前期+300名)

3349コスモス薬品

7月の全店の売上は118.6% 既存店売上は110.9%と好調

出店は9 退店は1 店舗数は1380店舗

連結売上高827,697百万円(前年同期比9.6%増)

連結営業利益30,128百 万円(前年同期比1.1%増)

3391ツルハホールディングス

7月の売上実績、全店+7.6 既存店+4.6 客数+0.9 単価+3.7

23/5期、医薬品が伸びて6%増収。水道光熱費の高騰を吸収し営業12%増益

決算説明資料

3549クスリのアオキホールディングス

7月の全店売上120.6 既存店113.5 前月より客数、客単価が上昇

既存店の状況はかなり良い

決算資料を見ると、食品、医薬品の販売好調が要因

特に食品は改装を実施し、生鮮を強化。その効果が出てきているものと考えられる。

この店舗の特徴は、調剤併設型の店舗を増やしていること、行動規制が解除される中で、免疫力の低下で、風邪などが増えている人が増加している、猛暑の影響で、体調のすぐれない人が増えていると考えらること、猛暑対策として、ドラックストアの客数も相対的に増えていると思われるので、クスリのアオキにとっては、プラス面が出ているものと思われる。

食品においても、青果、精肉の導入を進め改装を増やし、導入率は5割を超えてきており、食品売り場としても魅力も高まっているのではないかと思う。

猛暑の影響もあり、ワンストップで購入できるクスリのアオキのような店舗はにはプラスに働いていると思われる。

EDLP施策、改装による生鮮導入効果 医薬品の販売好調、値上げ・行動制限緩和による売上伸長

7649スギホールディングス

7⽉度の既存店ベースの売上伸率は、スギ薬局事業が9.3%増、ジャパン事業が4.6%増となり、スギ薬局全体の既存店売上は8.9%増

全店ベースの売上伸率は、スギ薬局事業が13.8%増、ジャパン事業が3.4%増、スギ薬局全体の全店売上は13.0%増

7⽉度は、新規出店として13店舗出店

2024年2月期第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期 IR資料

データファイル

売上高は1,778億51百万円(前年同期比10.4%増、167億23百万円増)

売上総利益は529億92百万 円(同11.6%増、54億94百万円増)

営業利益は77億78百万円(同16.6%増、11億6百万円増)

外出機会の増加に伴い、関連商材需要が 増加する一方、食品需要も底堅く推移

花粉症や風邪、インフルエンザの流行により 処方せん応需枚数が増加

出店24店舗、退店1店舗の結果、5月末時点の店舗数は1,588店舗

既存店の競争力強化に向けて82店舗の改装を実施

5類感染症への移行およびインバウンドの回復が、物販・調剤ともにプラス寄与 販促施策の見直しにより買い上げ点数増加が継続

地域別の価格調整と外出関連商材の取り込 みにより利益率が上昇

化粧品需要の取り込みがビューティ部門の利益率を 押し上げ

薬価改定の影響受けるも、処方せん応需の増加に伴い、売上は順調に拡大

薬価改定および花粉症、風邪関連の処方せんが増加したことにより単価減少

使用薬の構成比(ミックス)改善により、 利益率が上昇

9267Genky_DrugStores

7月の実績、全店110.0 既存店107.4 客数104.0 単価103.3

前月が108.0 に対して今月は110.1 と好調、既存店も107.4 客数・単価とも前月より伸びている。

前年の月次が109.1を考えると好調さが窺える

昨年は既存店がそれほど良くなかったこともあり、既存店の伸びが業績に寄与してきている。

[1Q] 既存店 +0.6% (全社 +8.7%)

[2Q] 既存店 +2.8% (全社 +10.9%)

[3Q] 既存店 +1.3% (全社 +7.2%)

[4Q] 既存店 +5.0% (全社 +9.6%)

[1Q] 客数 +0.2% 客単価 +0.4%

[2Q] 客数 +0.6% 客単価 +2.2%

[3Q] 客数 +0.8% 客単価 +0.5%

[4Q] 客数 +1.9% 客単価 +3.1%

客単価の内訳 一点単価 +8.9円 (194.5円→203.4円)

買上げ点数 △0.1個 (10.2個→10.1個)

客単価の内訳をみると、一点単価はかなり上昇しているが、買い上げ点数がそれほど落ち込むことがなくなっていることが要因。

(平均購入金額1984円→2054円)

コンビニ

ファミリーマート

既存店日商106.5%、客数104.1%、客単価102.3%

人気のゲーム・アニメ・映画とタイアップしたコラボ商品 の販売 有名音楽フェスとコラボしたPB衣料の新商品などが、お客様の注目を集め、来 店客数の増加と売上の向上に大きく貢献

梅雨明け以降の猛暑の中、行楽・イベントの需要を取り込むことで、おむすびやサンド イッチなどのワンハンド系商品が伸長

冷し麺や飲料、アイスなどの冷たい商品 も好調に推移

累計販売数5,000万食を超えた「SPAM®むすび」の発売2周年記念の 新商品が好評

人気の生コッペパンシリーズに加えて、日清食品の「日 清焼そばU.F.O.」や、人気ゲームとタイアップした話題性のある 新商品が好調

2651ローソン

全店の平均日販は57.2万と前月と比較してやや増加。

客単価は795円、客数は720人

ローソン事業の既存店売上は105.1% 客数は103.5% 客単価は101.5%

と微増。

客単価は800円を超える。

生鮮などを扱う、ローソン100の既存店売上は105.0%だが、客数は99.3%と昨年を下回るも客単価の上昇が高く、既存店の売上はキープ。

成城石井の既存店売上は101.8% 客数は100.2%と客数は回復傾向続くも

関東近郊のスーパーと比較すると、かなり弱い数値

客単価の上昇も他社のスーパーと比較してもそれほど上昇していない。

成城石井はやはり、高いというイメージが強いが、行ってみると、以前より、高いと感じるような価格ではなく、惣菜は他社のスーパーと比較すると、差別化できている。ただ少しスーパーとは客層が違うイメージ。

惣菜に関しては、スーパーにあるような惣菜はほとんど置いておらず、価格もコンビニと比較すると、安いが、弁当類はほとんど扱いがなく、特定のニーズにしか対応しているように見えない。

あらゆる層のニーズに対応しているスーパーとはちょっと違う商品構成。

冷凍食品の扱いもなし

中食のニーズは高まっているが少し価格の安い業態に強さを感じる一方、プチ贅沢のニーズもあるようにも見えるので、成城石井の月次は参考にしたいと思う。

既存店売上高前年比(チケット・ギフトカード等除く)105.1%、

平均客数前年比103.5%、平均客単価前年比101.5%

国内総店舗数14,610店のうち、ナチュラルローソンは131店、ローソンストア100は647店

米飯は、リニューアルした手巻おにぎりの販売が好調

デリカは、パスタサラダを中心に販売が好調

カウンターファストフードは、新発売の“海からクン”の販売やマチカフェの販売が好調。海からクン2種類の合計の累計販売数は発売19日間で500万食を達成

店内調理サービス「まちかど厨房」は、定番の丼タイプの弁当に加え、セパレートタイプの弁当の販売が好調

「無印良品」の焼菓子、化粧品などの販売が好調

化粧品は、人気コスメブランドと共同開発した商品の販売が好調

営業収益2,641億円(前年同期比11.9%増)

税引前四 半期利益240億41百万円(同73.4%増)

(国内コンビニエンスストア事業)

国内コンビニエンスストア事業

営業収益は1,814億55百万円(前年同期比8.1%増)

セグメン ト利益は199億67百万円(同52.9%増)

「無印良品」の導入店舗数は5月 末日現在11,371店舗

人流の増加に伴いカウンターファストフード、ソフトドリンク及び米飯の売上が伸長 「まちかど厨房」や化粧品などの売上が伸長

カウンターファストフードは「からあげクン」の新フレ ーバーの売上が好調

米飯はリニューアルした「金しゃりおにぎり」シリーズなどのおにぎりの売上が好 調

化粧品では導入拡大中の「無印良品」の商品に加えて、人気コスメブラン ドと共同開発した新ブランドの商品の売上が伸長

ヘルスケア強化型店 舗も含めた一般用医薬品の取扱店舗数は、5月末日現在で298店舗

(成城石井事業)

営業収益は277億84百万円(前年同期比0.8%減)

セグメント利益は32億42百万 円(同9.3%減)

コロナ禍で売上が伸び悩んでいたオフィス店舗の売上が回復

商品では自社のセントラルキッチンで製造し ている自家製惣菜の売上が堅調

4月にはベーカリー専門店である「成城石井 BAKERY」を大 阪市内で開業

直営店舗数は177店舗

(エンタテインメント関連事業)

営業収益は209億85百万円(前年同期比24.0%増)

セグメント利 益は19億27百万円(同47.4%増)

音楽・映像ソフトの 専門店「HMV」などの店舗における物販事業も、人流の増加に伴い店舗での売上が回復傾向

EC 事業はエンタメグッズ・コスメなど商材領域の拡大

シネコン事業を行うユナイテッド・シネマ株式会社につきましては、話題作品の公開や大型連休での好調な集客 により、動員客数及び売上が前年同期を上回り 5月末日現在、全国44劇場、399スクリーンを展開

(金融関連事業)

営業収益は88億67百万円(前年同期比2.2%増)

セグメント利益は8億92百万円 (同9.7%減)

5月末日現在、全国のATM設置台数は13,527台、1日1台当たりのATM平均利用件数 は55.1件、提携金融機関数は全国で387金融機関

現金の入出金需要に加え、キャッシュレス決済サービスへのチャージ取引などがATM利用件数 の増加に寄与

※セブン銀行の利用状況

第1四半期の1日1台あたりの平均利用件数は104.4件

キャッシュレスが浸透しているが、ATMの利用率はほとんど変化がなく、

設置台数も増加傾向、特にグループ外に設置台数は増えている。

米国などの利用件数は平均50件と件数は減少傾向が続いている。

3382セブン&アイ・ホールディングス

7月の全店の売上は105.0%と好調は継続

既存店売上は、104.9% 客数103.7% 単価101.2%でした。

7月度は雨の日が少なく天候に恵まれ、各地でのイベント実施や夏休みに入ったことによる外出機会の増加などにより、人の動きが活発

7月4日から実施した「世界のセブン‐イレブングルメフェア」や全国7つのエリアで実施した「地域フェア」も奏功

2024年2月期 第1四半期決算短信

2024年2月期 第1四半期決算補足資料

2023年度 第1四半期決算説明資料

家電量販店・雑貨

2698キャンドゥ

7月の全店売上は109.6% 既存店107.3%

セリア、ワッツの月次と比較すると、かなり好調な数値に見える。

昨年の実績で見ると、あまりいいとは言えないが、昨年の実績を見ると、10月ぐらいから数値は堅調に推移。

イオンの傘下に入って2年、比較的、イオンモールなどのSCはかなり好調に推移しており、シナジー効果が出てきている印象

ダイソーでもそうだが、キャンドウ でも提案型の店舗に作り変えている印象。

100円ショップでは、100円以外の商品など付加価値を出した商品が増えたこと、3コインズのような300円ショップなどが増えたことで競争が激化しており、価値ある商品をVMDなどを活用して、見せる売り場作りをしないと売れない時代になっているのだと感じる。

ただ置いているだけでは、売れない時代になっているのだろう。

特にインフレが進み、ただ安いだけでは売れないのだろう。価値あるものを価値ある売り方提案をしていくことが今後求められていくのだろう。

ドンキの商品でも、商品の価値を伝えるためにあえて、長い商品名にしているという記事をみた。人手不足の中で、接客だけで、消費者に商品の良さを伝えるのは限界があり、SNS、VMD等で商品価値を伝える流れになるのだろうと感じる。

やはりどんないい商品でも、その商品を知ってもらわないと売れない。

いかに接触率を上げることが売上を上げることが重要な要素となると思うので、マーケティングの重要性は高まっているのだろうと感じる。

2024年2月期 第1四半期決算短信[日本基準]

2024年2月期 第1四半期決算説明資料

売上高199億30百万円、営業利益2億54百万円

直営店売上高172億65百万円(構成比86.6%)

FC店への卸売上高23億62百万円(構成 比11.9%)

その他売上高3億2百万円(構成比1.5%)

販路の拡大につきましては、イオングループを中心に出店を加速

新規出店数は 24店舗(直営19店舗〔委託店含む〕、FC店5店舗)、退店が12店舗

ブランドコンセプトをブラッシュアップした「ライフスタイル提案型ショップ(New Can★Do)」を積極的 にオープン

お客さまから支持される商品を追求し、生活防衛意識にフィットした 100円商品と、付加価値を提供する他価格商品のMDを構築

環境やエコに対する取り組みを重要視し、バイオマス素材の商品やフードロスを削減できる商品、分別や 再資源化に適した商品、パッケージにも配慮した商品開発

WAON導入による「イオ ン生活圏における“つながり”の創出」を進め、什器・備品などをイオングループと共同仕入れをする

出店コストや設備管理コストを抑制し、IT・デジタル化による収益性と企業価値の向上

7513コジマ

7月は、猛暑の影響により、季節家電が好調に推移

EC前年比:76.4%、ECを除く既存店前年比:102.1%

テレビは巣ごもり需要の反動で、先月に引き続き前年を下回り

エアコンや扇風機などの季節家電は、猛暑の影響で前年を大きく上回りました。(扇風機前年比:118.8%)

洗濯機は、ドラム式洗濯機が好調に推移

7月14日(金)に「有明ガーデン」(東京都江東区)の3階に、東京臨海副都心エリアでは最大級となる家電専門店「コジマ×ビックカメラ有明ガーデン店」をオープン

2023年8月期 第3四半期決算短信〔日本基準〕

2023年8月期 第2四半期 決算説明会

株主優待制度の一部変更(拡充)に関するお知らせ

売上高は 2,014億52百万円(前年同期比 3.7%減)

営業利益は 32億47 百万円(前年同期比 50.1%減)

前年の巣ごもり需要やグリーン住宅ポイ ント制度に伴う需要の反動減等による影響で、テレビや冷蔵庫、調理家電、エアコン等の季節家電が低調

粗利率が比較的低い商品の売上構成 比が上昇したことなどにより、売上総利益が減少

従業員の待遇改善や物価上昇に伴う一時金支 給など、積極的な投資を行ったことにより人件費が増加、燃料費調整単価の上昇により水道光熱費が増加

旅行

関西国際空港

国際線旅客数は、外国人旅客数が新型コロナウイルス感染症の流行後(2020 年 2 月以降)初めて 月間 100 万人(2019 年比 71%)を超え

日本人旅客数も 2019 年比 40%まで回復が進んだ

旅客数全体は 2019 年比 63%まで回復

セントレア

6月の航空旅客数は66.9万人

その内国際線旅客数は、19.2万人 外国人利用者数12.3万でした

国内線の旅客数は、47.7万人

発着回数は6515回 国際線1775回 国内線4740回

その内旅客線は5807 回でした。

構内営業売上高は13.05億(236%)

免税店5.2億(605%) 物販4.5億(167%) 飲食店3.2億(168%)でした

来場者数は89.4万人(166%) 駐車場利用台数9.8万台(142%)

成田空港

6月の航空旅客数は、260万人

その内国際線の利用者は、201万人

日本人41.9万、外国人131.6万人

国内線の利用者数は、58.5万

発着回数は16805回

国際線12778 回 国内線4027回

その内旅客便は、14030回でした。

9706日本空港ビルデング

営業収益は 459億9千6百万円(前年同期比 137.4%増)

営業利益は 55億2千万円(前年同期は営業損失 62億1百万円)

物品販売業

営業収益は 225億2千4百万円(前年同期比 309.7%増)

営業利益は 37億1千万円(前年同期は営業損失 8億3千6百万円)

国内線売店売上3,014+61.3%

国際線売店売上13,571+550.0%

国内線旅客数の回復に伴い好調

羽田空港や成田空港等での国際線旅客数の増加及び、円安影響等で免税売店の購買 単価が上昇した

その他の売上については、主に地方空港国際線向けの卸売売上が増加

飲食業の営業収益は 33億9千5百万円(前年同期比 87.6%増)

営業損失は 1億3千1百万円 (前年同期は営業損失 2億6千8百万円)

機内食売上については、羽田、成田における外国航空会社の旅客数の回復も

人手不足による飲 食店舗の営業時間短縮の影響や、原材料価格の高騰に伴う売上原価の上昇し、営業損失

第1四半期(4~6月)の羽田 空港旅客数は、国内線では、前年同期比で1.4倍、コロナ影響前の2019年比で約9割、国際線では、前年同期比で 7倍強、2019年比で約9割の水準

急回復する国際線旅客需要に対応するため、免税店等の営業時間の拡大を順次進めている

国内線で は、スポーツイベントの開催に合わせて「HANEDA Sports」 内に期間限定ストアをオープン

成田空港においても、ロビーエリアでは 「AIRPORT DRUG」をリニューアルオープンし、免税エリアでは「クレ・ド・ポー ボーテ」「SK-Ⅱ」「エルメス」 のコスメブティックをオープン

6547グリーンズ

2023年6月期 決算短信〔日本基準〕

2023年6月期連結業績予想と実績値との差異に関するお知らせ

特別損失の発生に関するお知らせ

2023年6月期決算サマリー

売上高36,439百万円(前期比43.3%増)

営業利益3,697百万円(前年同期 は営業損失2,157百万円)

2023年5月の延べ宿泊者数は4,926万人泊(前年同月比+33.8%、 2019年同月比△4.2%)

6月は4,626万人泊(前年同月比+36.5%、2019年同月比+1.0%)

客室単価は、比較的客室単価 の高い都市等への出店割合が増加したことや全国旅行支援の影響等により、コロナ禍以前及び前年を大幅に上回り

2023年5月度は9,042円と過去最高の客室単価

客室稼働率は前年比8.4ポイント増の80.9%

客室単価 は前年比29.7%増の7,921円

ホテル軒数は97店舗

客室数は

チョイスブランド11,428室

オリジナルブランド2,979 室

売上高は、レジャー需要の増加やインバウンドの急回復に対し、コロナ環境下で開業した新築やオペレーターチェンジ案 件など中・高価格帯の客室割合の増加が需要回復とともに貢献

今後の見通し

2024 年 6 月期は、インバウンドなどレジャー需要増に対する戦略的なレベニューマネジメント、DX 推進、多様な人 材活躍による効率的な店舗運営により増収・増益を予想

宿泊特化型ホテルを中心に全国で展開している「チョイスブランド」

売上高は前年同期 比49.0%増の29,904百万円

客室稼働率は前年同期比9.0ポイント増の83.0%

客室単価は前年同期比31.6% 増の8,298円

三重県・東海地方を中心に地域特性に合わせて宴会場等を併設したシティホテルや宿泊特化型ホテルを展開してい る「オリジナルブランド」

売上高は前年同期比21.7%増の 6,534百万円

客室稼働率は前年同期比5.8ポイント増の73.0%

客室単価は前年同期比18.0%増の6,321円

8985ジャパンホテルリート

9201JAL

7月の実績では、国際線はコロナ前比で、68.5%

国内線は、89.3% まで回復

国際線は順調も、国内線はやや落ち込んでいるように思う。

2024年3月期 第1四半期決算短信〔IFRS〕

2024年3月期 第1四半期 決算説明会

旅客数は、特に好調なインバウンドが寄与し、コロナ前の約65%まで順調に回復 2Qの見通しは67%

国内線は、コロナ前の93%まで回復、2Qの見通しは94%も

8月は、コロナ前まで回復する見通し

7月、9月は90%程度の見込み

羽田発の新たな中国路線として「羽田=大連線」を新規開設

欧州・アフリカ・南米方面への新たなゲートウェイとして 「羽田=ドーハ線」を新規開設

国際旅客は、好調な海外発需要に加え、日本発需要も回復基調 ✔ 国内旅客は、観光需要を積極的に喚起、6月の旅客数はコロナ前並みまで回復

9202ANA

2024年3月期 第1四半期決算短信〔日本基準〕

ANAホールディングス株式会社 説明会

2023 年度 第 1 四半期 決算説明会 質疑応答(要旨)

国際線旅客では、訪日旅客数が好調に推移

中国方面は、団体旅行の規制が続いているため、旅客キロはコロナ前の約2割

アジア・オセアニア方面では、海外発・日本発ともに、需要が堅調に増加しており、 旅客キロは、コロナ前の75%程度まで回復

北米方面は、生産量をコロナ前の9割程度まで回復

日本発のビジネス需要や北米=中国間の接続需 要を積極的に取り込んだ

中国路線においては、4月より羽田=北京線、羽田=上海(浦東・虹橋)線、6月より 関西=上海(浦東)線の運航を3年ぶりに再開

国内線旅客では、ビジネス需要は前年同期に比べて増加しているものの、コロナ前の水準には戻っていない

レジャー需要は新型コロナウイルスの5類感染症への移行等を背景に、コロナ前の水準まで回復

国内旅客はレジャー需要が好調に推移した結果、 旅客数はコロナ前の約85%回復 6月搭乗分から一部の運賃を値上げ

ANA創立70周年記念企画第2弾「国内線どこでも片道平日7,000円、土日10,000円」 セールの実施

LCCでは、国内線においてはゴールデンウィークを中心にレジャー需要が好調

9206スターフライヤー

旅客数は11.4万人と前月よりやや減少(12.2万人)するも利用率は74.9%と高い水準をキープ

路線別で見ると、福岡行き、関西行きの羽田線の利用率が高い。

4-6月期(1Q)最終は赤字拡大で着地

2024年3月期 第1四半期決算補足説明資料

鉄道

9003相鉄ホールディングス

輸送人員 通勤定期+5.8 通学定期+5.3 定期外+8.2

運輸収入 通勤定期+14.4 通学定期+9.7 定期外+18.2

大幅続伸。同社は27日取引終了後、24年3月期通期の連結業績予想修正を発表。営業利益の見通しを従来の193億円から223億円(前期比55.4%増)に引き上げたことが好感 営業収益の予想も2694億円から2729億円(同9.3%増)に上方修正。鉄道業やホテル業で需要の回復傾向がみられることが主な要因

第1四半期 決算説明資料

2024年3月期 第1四半期決算短信

定期外+22.0 客数+11.5 単価+9.3

通勤+13.5 客数+6.2 単価+6.8

通学+11.0 客数+6.5 単価+4.4

9005東急

売上69.5億+63.7 稼働率76.0 % ADR18955円 Rev.PAR14440円

通勤定期 収入+17.5 輸送人員+5.4 単価+12.1

通学定期 収入+6.5 輸送人員+6.5 単価+0.0

定期外 収入+20.4 輸送人員+4.4 単価+16.0

9006京浜急行電鉄

定期+4.5 輸送人員+3.9 単価+0.6

定期外+11.6 輸送人員+10.7 単価+0.9

羽田空港 輸送人員387.4万+44.5

国内296万人 国際91万人

バス事業:22.5億+7.8

ビジネスホテル:売上6.2億+61.0 稼働率80.9%

百貨店: 28.8億+1.3

スーパー:33.9億-0.5 既存店+1.7

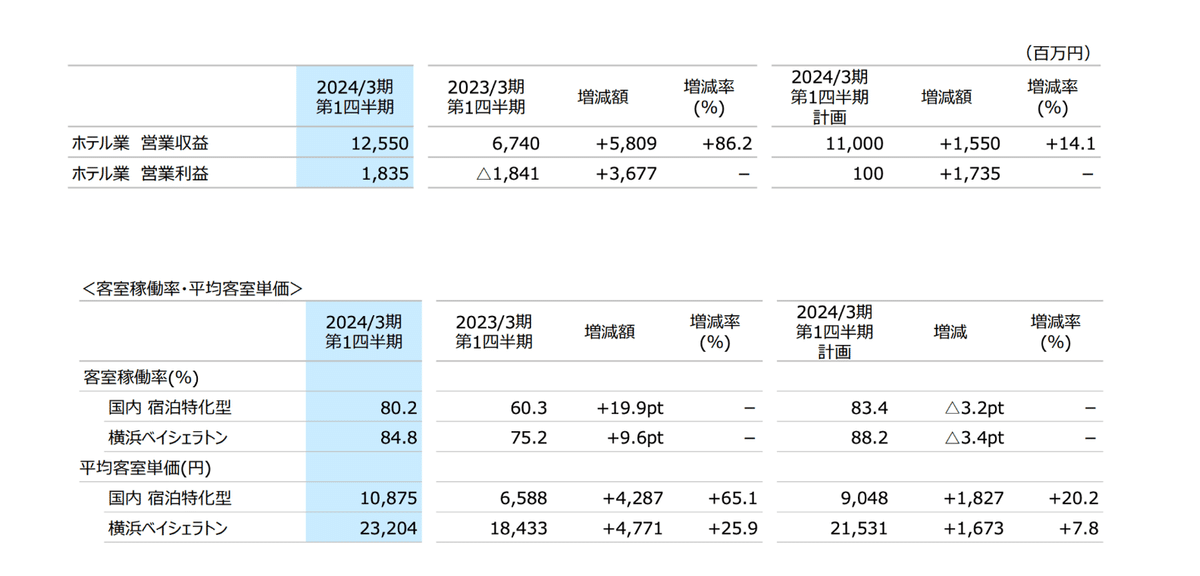

9007小田急電鉄

6月の実績

通勤定期 +10.4 客数4.3 単価+6.1

通学定期 +1.8 客数+2.4 単価-0.6

定期外 +10.8 客数+4.8 単価+6.0

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期 第1四半期決算説明資料

通勤定期 +10.4 (-13.8) +4.8 (-17.2) 単価+5.6 (+3.4)

通学定期 +2.2 (-8.2) +2.9 (-8.1) 単価-0.7 (-0.1)

定期外 +13.8 (-1.6) +7.1 (-3.4) 単価+6.7 (+1.8)

ホテル業 売上6581+2949 利益292+1864

レストラン 売上3589-31 利益107+193

9009京成電鉄

定期 +4.8 輸送人員+5.4 単価-0.6

定期外 +41.0 輸送人員+13.0 単価+28.0

成田空港 +123.2 輸送人員160万+76.4 単価+46.8

有料特急50.7万+140.3

9042阪急阪神ホールディングス

近畿、首都圏とも高い稼働率をキープしているものの、ADRはやや下がってきている。

9024西武ホールディングス

改札通過人員を、19年対比で比較すると、

通勤定期-16.7 4月に対して、+3.0 通学定期-11.1 同+6.6

それほど定期利用している人は回復していない。

定期外-7.3 と定期外の利用者の回復の方が早い。

全体でみると、9割程度回復している。

ただ運行本数なども減少していると耳にしているので、単純な比較はできない。

平均客室単価は減少傾向、西日本エリアは昨年より下回る数値

19年対比でみると、かなり高い数値である。

稼働率は依然高い状況が続くも19年対比でみると-12%

特に首都圏エリアの稼働率は-16.8 も東日本全体で見ると、-3.4とかなり戻っているように思える。

RevPARは、19年対比で比較すると、プラスに転換。

9031西日本鉄道

食品・スーパー

6月の振り返り

スーパーの中で好調な数値を見せているのは、中国・四国地方で展開しているハローズ109.2

関東を中心に展開しているベルク106.6、ヤオコー106.3が強い

それ以外だとデイスカウントストアのドンキ107.4と強い

業務スーパーの神戸物産105.6

トーホーはスーパー事業は不振だが、外食向けの卸売販売は116.5と好調

同じく、お酒の卸売販売を行っているカクヤス113.2も好調を継続

特に業務用は116.1と回復強い

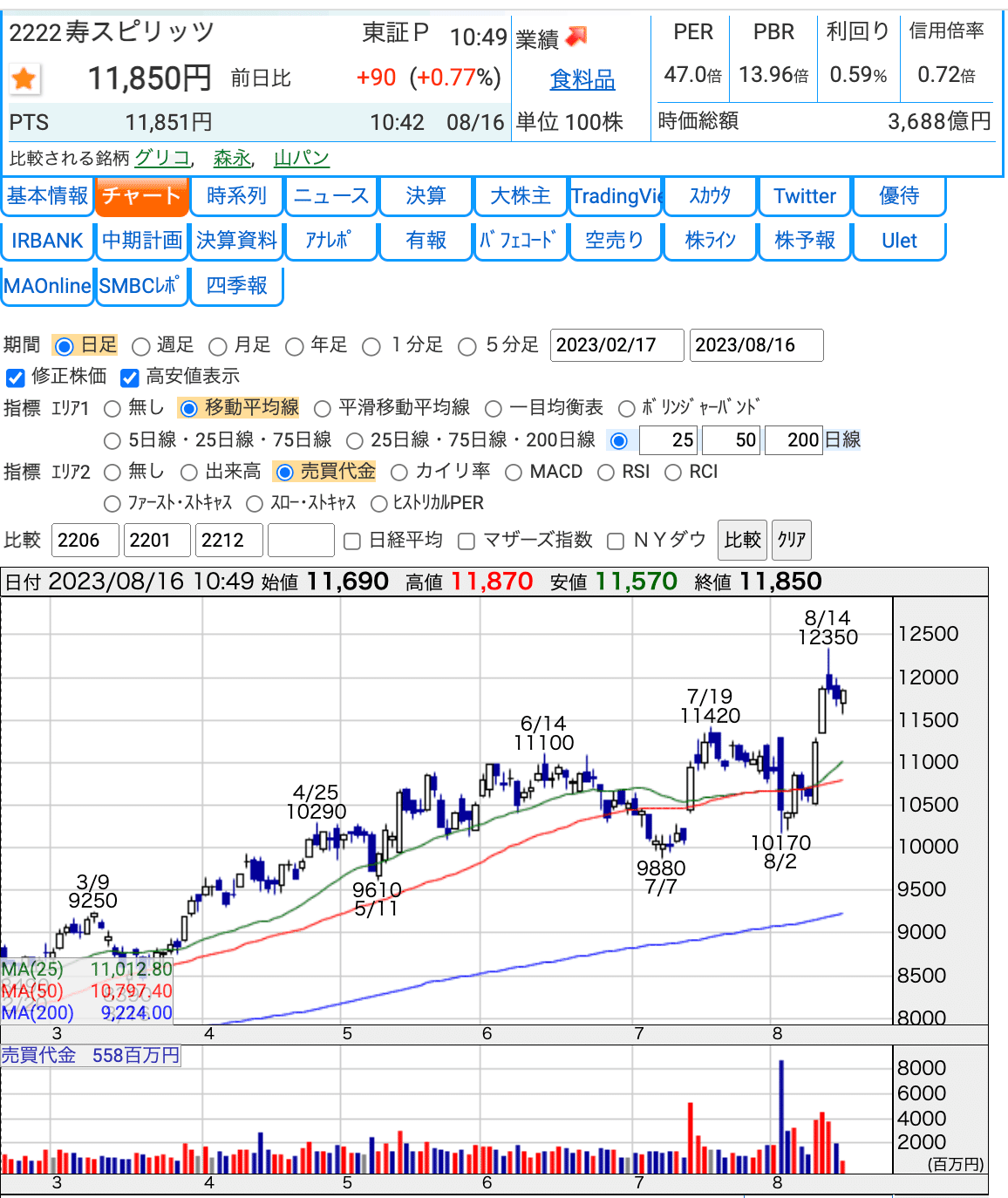

2222寿スピリッツ

売上高(概算)は、前年同期比 45.5%増の 13,841 百万円

当第1四半期のインバウンド売上(国際線ターミナル卸売上)は、1,520 百万円

商品力・販売力・売場力の大幅なレ ベルアップやインバウンド復活準備などの重点施策の推進にスピード感を持って取り組んだ結果

この会社の店舗はほとんど見たことがないが、資料などを見ていると、現状に満足することなく、レベルアップしているとひしひしと伝わる。

今、売れている商品に依存することなく、新しい商品開発にも積極的で、売り場もどんどん変化させているように感じ、売るべきして、売れていると感じる。売るための最善の手を尽くしている。

おそらく、ここの従業員の接客レベルも高いのだろうと感じるし、消費者のことをよく理解して上で、販売している印象。

一度東京駅のシュクレイの店舗に行ったが、お土産用にも用意しているが、持ち帰り用だったり、お土産を小分けして、渡しやすいような 少量なども取り揃えて、関心したことがある。

これだけブランド力が高まれば、好立地の場所に出店できると思うし、当分、好調は持続できると感じる。

2024年3月期第1四半期決算 補足資料

2024年3月期第1四半期決算説明資料

2024年3月期 第1四半期決算短信補足説明資料

2024年3月期第1四半期決算短信[日本基準]

売上高は13,853百万円(前年同期比45.6%増)

営業利益は3,058百万 円(前年同期比165.9%増)

シュクレイ

売上 高は5,772百万円(前年同期比51.2%増)

営業利益は1,204百万円(前年同期比107.7%増)

「東京ミルクチーズ工場」において季節限定商品「バニラ& マスカルポーネクッキー」を発売

季節限定商品の発売や試食販売などによる販売力の強 化などに注力

主要国際線ターミナルを中心にインバウンド対策を強化

新規出店では、5月に「ザ・メープルマニア」京王新宿店を、6月にはJR東京 駅「グランスタ東京」に新ブランド「ザ・ドロス」を出店

ケイシイシイ

売上高は3,599百万円(前年同期比36.4% 増)

営業利益は529百万円(前年同期比504.3%増)

「ルタオ本 店」及び「ルタオパトス」の売場改装

「ドゥーブルフロマージュ」、「小樽色内通りフロマ ージュ」などの主力商品を軸に、「まああるガトーノワール」や25周年記念菓「フロマネージュ」などの新商品を 加えて、各販売チャネルでの販売強化

主要国際線ターミナル を中心に、販売体制を早期に整え

道外店舗では、「Now on Cheese♪ (ナウオンチ ーズ)」などの首都圏ブランドの育成に注力

寿製菓・但馬寿

売上高は3,001百万円(前年同期比44.3%増)

営業利益は662 百万円(前年同期比125.8%増)

売場改善提案な どによる主力商品対策や新商品開発に注力

山陰地区では、12年に一度の「うさぎ年」に発売 55周年を迎えた山陰銘菓「因幡の白うさぎ」の販売強化や築城30周年を迎えた「お菓子の壽城」ではイベント開催 などによる集客力の強化

販売子会社

売上高 は1,638百万円(前年同期比47.0%増)

営業利益は199百万円(前年同期比211.3%増)

交通拠点チャネルを重点に、土産需要の回復を見据え、主力商品及び新商品による売場面積の拡 大に注力

関西地区は、主力商品「フレンチトーストラングドシャ」のリニューアル による販売強化

福岡地区では「博多まっかな苺」ブランド展開の推進

九十九島グループ

売上高は1,385百 万円(前年同期比57.2%増)

営業利益は155百万円(前年同期は営業損失15百万円)

製造小売型経営への変革を図るため、当社グループのシナジーを最大限活用し、製品の改 廃、組織改革、製造ラインの見直しなどの経営改革を推進

フレンチトースト 専門店「アイボリッシュ」では、グランスタ東京のリニューアルオープンに「フレンチトーストプディング」など の東京駅限定商品を発売

インバウンド売上高(国際線ターミナル売店卸売上高)は、1,520百万円(20/3 期比101.2%)

海外売上333百万円 前年同期比0.6%増収

2502アサヒ

ビール類の売上金額は前年比108%

業務用が回復し、樽・瓶容器の前年比が120%

猛暑の効果や花 火大会などの各種イベントが再開したことも寄与

『アサヒスーパードライ』の販売数量は、前年比107%

容器別の前年比では、樽が119%、瓶が118%、缶が101%

『クリアアサヒ』の販売数量は、前年比103%

アルコールテイスト飲料(微アルコール含む)の売上金額は、前年比109%となった。「ドライゼロ」の販売数量が前年比103%、「スタ イルバランスプラス」の販売数量が前年比122%

アサヒ飲料計の販売数量は前年比104%

4月に発売した緑茶の新ブランド『アサヒ 颯』は累計販売数量が 約320万箱となり、上方修正した年間販売目標(600万箱)の5 割を突破

「三ツ矢」は前年比102%

7月11日発売の『三ツ矢特 濃メロンスカッシュ』を中心に「特濃」シリーズが好調

「ウィルキンソン」は前年比103%となった。猛暑の影響により 『ウィルキンソン タンサン レモン』が好調

25日発売の『ウィルキンソン タンサン ビタミンC』が寄与

「おいしい水」は前年比109% 環境に配慮した「シン プルecoラベル」が好調

2023年12月期 第2四半期決算短信

2023年第 2四半期決算

売上収益は1兆2,530億円(前年同期比8.8%増)

事業利益※1は1,029億3千2百万円(前年同期比13.2%増)

営業利益は960億7千2百万円(前年同期比 18.0%増)

為替変動による影響を除くと、

売上収益は前年同期比5.8%の増収

事業利益は前年同期比9.0%の増益

日本

売上収益 6,219億8千6百万 円(前年同期比3.7%増)

事業利益 529億3千6百万円(前年同期比23.7%増)

ビールの売上が増加した酒類事業を中心に各事業が増収

欧州

売上収益 3,153億7百万円(前年同期比18.9%増)

事業利益 345億1百万円(前年同期比19.5%増)

プレミアムビールやノンアルコールビール、グローバルブランドの売上 拡大のほか、価格改定の効果

為替変動による影響を除くと、売上収益は前年同期比9.5%の増収、事業利益は前年同期比7.0%の増益

オセアニア

売上収益 2,865億4千万円(前年同期比9.7%増)

事業利益 422億1千9百万円(前年同期比1.1%増)

物流の混乱による影響はあったものの、行動制限の解除に伴う需要回復

ミックスの改善による増収効果や各種コストの 効率化、為替変動の影響

為替変動による影響を除くと、売上収益は前年同期比6.5%の増収、事業利益は前年同期比1.9%の減益

東南アジア

売上収益 279億1千8百万円(前年同期比11.2%増)

事業利益 前年同期比7億1千6百万円改善の4億8千5百万円

マレーシアにおける主力ブランドの販売が好調

価格改定や為 替変動の影響

為替変動による影響を除くと、売上収益は前年同期比5.4%の増収、事業利益は前年同期比6億8千4百 万円改善の4億5千2百万円

2590ダイドー

2024年1月期 第1四半期決算短信〔日本基準〕

2023年度(2024年1月期)第1四半期決算概要

新会社ダイナミックベンディングネットワーク設立による子会社増加効果で大幅増収

国内飲料事業にて昨年10月に実施した価格改定は順調な経過

2659サンエー

2024年2月期 第1四半期決算短信〔日本基準〕

2023年2月期決算説明資料

営業収益は556億29百万円 (前年同四半期比8.7%増)

営業利益は35億47百万円(同39.6%増)

コロナによる行動制限が緩和されて人流が増加したほか、入域観光客も大きく増

利益面では、粗利率の高い衣料品や外食の伸びで 売上総利益率が0.3ポイントアップ

小売店

営業収益536.7億+8.4 利益32.5億+35.3

既存店が6.9%増と好調 ワンランクアップ商品、沖縄県産品、PB商品の販売強化 昨年6 月にオープンした総合小売店の「サンエー宮古島シティ」の売り上げも寄与

5月末の店舗数は 79店(うち総合店舗25店)。

コンビニ

営業収益20.6億+16.0 利益3.4億+99.3

ローソンと合弁で展開しているコンビニ部門は、外出機会の増加を取り込 んで16%増収、99%増益

2742ハローズ

7月の全店売上高は166億+14.5% 既存店売上は+9.9%

客数は107.2% 単価102.6%でした。

6月までの地域別・全国の数値と比較しても、昨年をさらに上回る数値を記録 今期の全国スーパーの平均値は103.0%前後のところ、ハローズは110.0%前後を記録。地域の消費者に支持されていると感じる。

この店舗の平均的規模は600坪程度で、昨年の平均的な客数は7000~8000人程度 客単価は1700円前後、一品単価180円前後

店舗の7割が、近隣住宅街などの小商圏をターゲットとしているSCで、食品スーパー・ホームセンター・ドラックストアを核にワンストップで購入できるため、集客力が高い。

SCは最も好調な分野だと認識しているが、好調なのは、大都市、ターミナル駅中心で、ハローズのような比較的小規模なSCは苦戦している印象が強い。

前年の下期にかけては、物価上昇による、内食需要の高まりで、生鮮の構成が高まっていたが、3月の人流回復に伴い、時短ニーズが高まり、惣菜の売上が好調だと思われる。

2024年2月期 第1四半期決算短信

決算補足資料2023年2月期

決算説明会資料2023年2月期

営業収益は459億90百 万円(前期比10.4%増)

営業利益は24億51百万円(前期比13.3%増)

プライベ ートブランド商品のシェアアップ

生活防衛企画及び自社会員カード(ハロカ)のポイント優遇施策を継続

全店24時 間営業を継続 自動発注システム拡大

店舗数は、広島県32店舗、岡山県27店舗、香川県14店舗、愛媛県8店舗、徳島県9店舗及び 兵庫県13店舗、合計103店舗

2791大黒天物産

7月の全店の売上は114.1%

客数は110.6% 客単価103.0%でした

値上げの影響で、一品単価は106.0%と上昇しているが、買い上げ点数は97.2%と比較的、落ち込みは少ないように見える。

ここは、岡山を地盤に徐々に店舗エリアを拡大しているが、月次の動向を見ていると、ハローズ同様、好調に見える。

先日店舗を見る機会があったので、見てみたが、この店舗も近隣型SCに店舗を構えていた。

店舗は600坪程度だったと思うが、安さを前面に押し出す形で展開していたが、ほとんどが平積みで、価格はかなり安かった。

パッと見た感じは、業務スーパーを大きくしたような店舗レイアウト。生鮮は業務スーパーより充実しているが、基本商品しか品揃えしてはいない。

例えるとオーケーのような感じ。

惣菜は7月だったこともあり、揚げ物は品揃えが充実していたが、基本的にかなり惣菜の品揃えは絞り込んでいる。その分単価は抑えている印象。

弁当は数アイテムしかない。

だが、売上構成で見ると、38%ありそれほど低いわけではなく、販売力はあるのだろうと思う。

昨年の売上で見ると中四国では、944億、関西中部エリアで1145億

中四国で見ると、ハローズの方が 売上規模は高い。

2023年5月期 決算短信〔日本基準〕

売上高は2,422億4千3百万円(前年同期比8.1%増)

経常利益は48億4千4 百万円(前年同期比45.7%減)

2937サンクゼール

全国放映のテレビ番組に「サンクゼール」業態の商品が取り上げられたことで同業態の客数が回復

前期に実施した商品価格の値上げにより客単価が増加した結果、当月の全業態の既存店売上高は前年同月比109.0%

コロナ禍以前の2019年同月比は136%となり(6月度:130%)

久世福商店業態

お客様消費動向の変化や全国的な酷暑の影響を受けましたが、接客強化の施策を進めたことで中旬以降に回復

7月29日~7月31日にアプリ会員向けのポイント2倍デーである「福の日」キャンペーンを実施したことも客数増加

既存店客数は前年同月比100.4% 前期に実施した商品価格の値上げにより、既存店客単価は前年同月比108.9%

サンクゼール業態

サンクゼール業態の店舗は、現在16店舗中11店舗がアウトレットモールへ出店 前半の九州豪雨の影響で、九州エリア店舗の客数が減少する影響

その後の天候回復及びテレビ放映の影響に伴い、回復

善光寺御開帳(2022年4月3日~6月29日)の影響が前月6月で終了し、サンクゼールワイナリー門前店(長野県長野市)の7月度客数は前年同月比110.9%へ回復

既存店客数は前年同月比で104.5% 原価高騰に対する値上げを行う一方で、コロナ禍の自宅飲み需要増加の反動で高単価の酒類の売上構成が減少

既存店客単価は前年同月比102.2%

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期 第1四半期決算説明資料

店舗チャネル売上高は、直営(前年同期比+7.2%)及びFC(+20.6%)

外食及び旅行需要の高まりを受けて当社店舗の客数はやや減少

4月テレビ放映の効果もあり、既存店(※)客数は当四半期全体で+1.3%の増加。 既存店客単価は、前連結会計年度を通して値上げを実施しており、 当四半期全体で+9.1%の増加。

EC(前年同期比+15.3%)及びホールセール(+15.4%)グローバル(前年同期比+17.8%)

店舗会員数は224万人ロイヤル顧客の比率が上昇中(12.6%)

会員数+28万人 ロイヤル顧客+4.9万人(4~6月)

3175エー・ピーホールディングス

7月の全店売上は146.7% 既存店売上は143.8%

客数は141.0% 客単価は103.8%でした

地鶏の炭火焼鳥に特化した「炭火焼鳥 塚田農場」横浜・南幸と東京・池袋東口にオープン

2024年3月期第1四半期決算短信〔日本基準〕

2024年3月期第1四半期決算説明資料

売上高は4,902百万円(前年同四半期比31.1%増)

営業損失は 223百万円(前年同四半期は営業損失633百万円)

販売事業

売上高は4,802百万円(前年同四半期比33.2%増)

セグメン ト損失は216百万円(前年同四半期はセグメント損失587百万円)

新型コロナウイルス感染症の5類移行 に伴い、人流の回復、宴会需要の回復

コロナ禍でも堅調に 推移をしていた中高級業態やカジュアル業態に加え、売上 高の戻りが遅れていた「塚田農場」「四十八漁場」などの主 要ブランドの既存店売上が回復。

客単価も全体で前期比 105%と堅調

香港やシンガポール、アメリカなど同国内での外食食需要 の落ち込みの影響を受けている国が多い中、インドネシア では、前期に出店した新店を含め、美人鍋業態が好調に

前期に実施した宅配弁当のラインナップの見直しや販売 先の拡大などが奏功、また、関東のターミナル駅に出店し ている駅ナカ店舗が好調

7532パン・パシフィック・インターナショナルホールディングス

デイスカウント業態の7月の全店売上は113.4%

既存店売上は111.0%と好調が持続。

客数は101.9% 客単価109.0%

家電113.3% 日用品114.5% 食品108.0% 時計・ファッション111.8%

スポーツレジャー112.5%

外出需要を捉え、持ち歩きコスメや日焼け止め、制汗剤、モバイルファンなどが好調 海開きや花火大会、野外イベントなどの開催が前年より増えており、甚平や浴衣などの季節服飾、水着、マリン、花火などが伸長

旅行や帰省などの需要も増えており、モバイルバッテリーやキャリーバッグ、インスタントカメラが伸長

7月の免税売上高は、前月に引き続き60億を超え過去最高を記録

客数は2019年比を超え。 販売動向を見ると、猛暑対応、イベント需要など外出時に利用する商材が好調。

GMS業態の7月の全店売上高は100.2% 既存店売上は101.8%

客数は97.8% 客単価104.1%

衣料品114.1% 住居101.4% 食品99.8%でした。

厳しい暑さが続く中、日常を快適に過ごすための商品が売上に貢献

衣料品は吸水速乾のインナーや接触冷感素材でできたTシャツ、ボトムス(パンツ)などが伸長 住居関連は、扇風機やサーキュレーター、涼感系の寝具などが伸長 食品は、冷やし中華や素麺乾麺、水出し麦茶・緑茶、ドリンク、アイスクリームなどが寄与

2023年6月期決算短信〔日本基準〕

2023年6月期 決算業績説明資料

DS事業

売上高は1.17兆円 (前期比+767億円) 、営業利益は556億円 (同+193億円) と大幅な増収増益

既存店売上は、外出需要の拡大や免税売上の回復継続、 季節品伸長により前期比105.2%と好調

外出需要により旅行用品やコスメ、ま た季節品として涼感小物も伸長し107.1% 既存店粗利率は26.0%と前期比+1.5%

既存店在庫は前期比▲196億円 (前々期比▲348億円) となり、評価損減少

「情熱価格」のブランド認知向上のため初のTVCM 放映やSNS発信を強化

PBの売上構成比17.3%(前期比+3.1%)

免税売上は通期383億円まで急回復。4Qはコロナ前比94.3%

4Qにはレジ台数の増設や人員配置の 強化

訪日外客の回復率は70%強である中 でも6月には60億を超え、コロナ前を超える水準

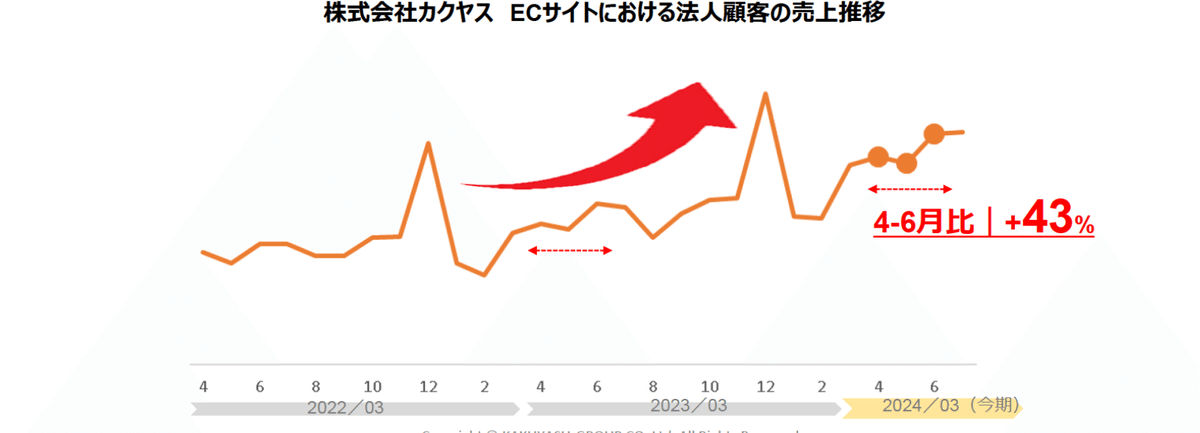

7686カクヤスグループ

飲食店向けにつきましては、客数及び客単価は前年同月を上回り、売上高は前年同月比 129.4%

家庭向けにつきましても、客数及び客単価は前年同月を上回り、売上高は前年同月比 111.3%

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期第1四半期決算補足説明資料

売上高31,118百万円(前年同期比 17.2%増)

営業利益601百万円(前年同期は営業損失186百万円)

「飲食店向け」21,444百万円(前年同期比23.4%増)

「宅配」の売上高5,320百万円(前年同期比7.5%増)

「店頭」の売上高3,895百万円(前年同期比1.2%増)

国内のインバウンド需要の回復等により人流が増加し、飲食店等への販売が当初の 予想を大きく上回り推移

家庭向け販売も、テレビCMによる認知向上等 もあり、通期連結業績予想を上方修正

コロナ収束に向かうにつれて、法人需要が増加

4月の歓迎会、納会等で、注文数・単価が大幅増加

8142トーホー

外食産業への販売は堅調に推移し、前年比 112.8%

中小飲食店向けの販売が堅調に推移したことで、前年比 114.3%、既 存店ベースでは前年比 114.2%

食品スーパー

クーポン企画による販促強化や青果朝市の実施、毎週 特定曜日を「肉の日」「寿司の日」とした販促強化も寄与し、前年比 100.1%

建築関連の月内完工の増加に加え、外食産業向けの業務用調理機器や業務支援システムの販売が好調に推移したこと で、前年比 150.9%

食品スーパー事業の事業譲渡等に関する検討開始のお知らせ

2024年1月期 第1四半期決算短信〔日本基準〕

2024年1月期第1四半期決算説明資料

売上高は586億82百万円(前年同期比22.2%増)

営業利益は15億19百万円 (同377.9%増)

アフターコロナとなり飲食店へ⼈流が戻り、外食産業への販売が大幅伸⻑

<ディストリビューター(業務用食品卸売)事業部門>

売上高は413億95百万円(前年同期比28.8%増)

営業利益13億5百万円(前年同期は81百万円)

飲食店や観光地への人流が引き続き回復するなど、外 食事業者を主な販売先とする当事業部門の販売も好調 各地で開業したホテルや商業施設などの新規顧客の獲得を推進

PB商品の売上構成比が上昇し、粗利率改善

<キャッシュアンドキャリー(業務用食品現金卸売)事業部門>

売上高102 億22百万円(前年同期比17.0%増)

営業利益3 億21百万円(同49.6%増)

中⼩飲⾷店への人流が引き続き回復し、既存顧客が好調

⾷品価格高騰への対応、PB商品の販売強化などにより粗利率は前年同期⽔準で着地

<食品スーパー事業部門>

売 上高は38億48百万円(前年同期比3.1%減)

営業損失は2億21百万円

競争激化の継続に加え、節約志向の高まりによる買上点数の減少なども影響

相次ぐ⾷品価格の高騰をカバーできず、粗利率が悪化

電気代の増加などにより経費は微増

8194ライフコーポレーション

7月の全店売上高は、106.7% 既存店売上は103.6%

客数は100.7% 客単価102.9%

2024年2月期 第1四半期決算短信〔日本基準〕

決算説明資料2023年2月期

営業収益は1,958億64百万円(前年同四 半期比5.4%増)

営業利益は63 億47百万円(前年同四半期比15.0%増)

新規出店、ネットスーパーの拡大、「BIO-RAL(ビオラル)」等のプライベ ートブランド商品の強化

既存店舗では、大泉 学園駅前店で、売場面積を約1.8倍に拡大し「BIO-RAL(ビオラル)」商品や冷凍食品等の品揃えを大幅に拡充する大 型改装

(小売事業)

営業収益は1,958億7百万円(前年同四半期比5.4%増)

売上高は1,889億81百万円(前年同四半期比5.4%増)

セグメント利益は64億52百万円(前年同四半期比14.1%増)

生鮮食品部門824億41百万円(前年同四半期比4.7%増)

一般食品部門846億30百万円 (前年同四半期比6.6%増)

生活関連用品部門162億31百万円(前年同四半期比4.5%増)

衣料品部門56億77百万 円(前年同四半期比1.6%増)

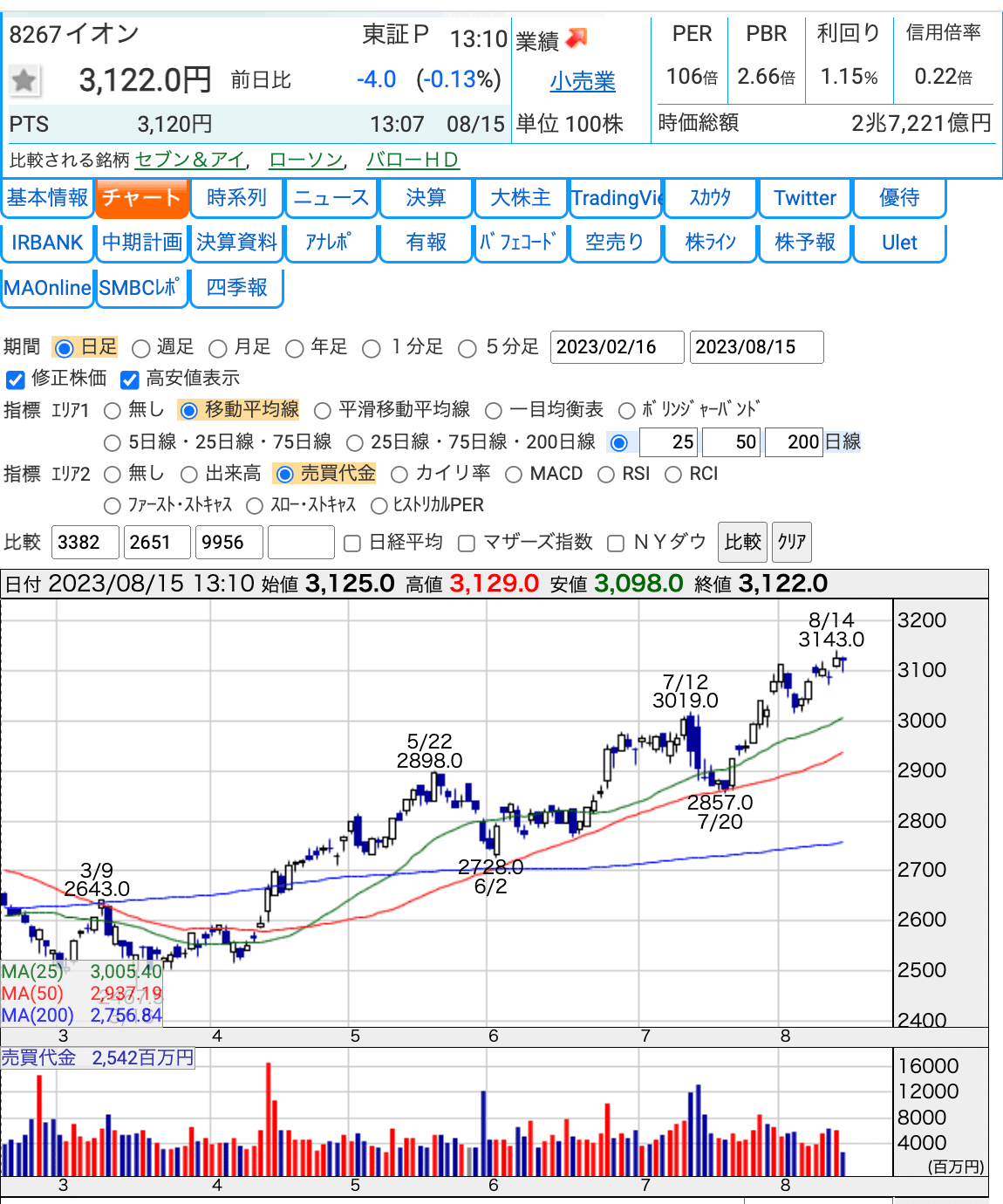

8267イオン

7月のイオンリテールの全店売上は107.8% 既存店は105.6%

イベント需要の増加に合わせて、販売を強化したことで、客数が増加、

また猛暑の影響で、盛夏商品の需要が増大したことで、衣料品なども好調

高単価のうなぎの販売も好調だったように物価上昇する中でも、ハレの日需要などのプチ贅沢は強いと感じる。

7月は天候もよく、外出需要のアイテムも好調

猛暑が続いていることで、屋内ですごそうと考えている人は多く、多くのモールに出店しているイオンリテールにおいてはプラスに動いていると思う。

記録的な猛暑が続く中、花火大会や夏祭りなど多くのイベント開催にあわせて浴衣や水着など夏物商材を中心とした売場を展開

衣料では、気温の上昇に加え、外出需要の増加やイベントの再開など人流回復に伴いトラベル用品、浴衣や水着などの季節商品が好調

食品では、トップバリュを拡充したグロサリーや土用丑に超特大サイズのうなぎ蒲焼を昨年より1.3倍用意した水産やデリカ、フローズンデザートやフルーツなどの品揃えを拡充した日配や農産が好調

メイク用品の需要拡大を着実に捉えたほか、猛暑によりUV関係、制汗、脱毛関連商品の販売が伸長

メイクアップ化粧品やペット用品、ファーマシーなどが好調

猛暑で気温が上昇したことでメンズ・レディスともにカットソー、シャツなど夏物商品が大きく売上伸ばす サンダルや帽子など服飾の盛夏商品も好調

1Qでの決算でも好調だったトップバリュも拡充していることから、低価格の商品に対しての、需要は高いと感じる。

全体的に物価高でも特別感があるものには、お金を使うが、普段消費するものに対しては、PBなどの価格の安い商品に対して引き合いが強い印象。

2024年2月期 第1四半期決算短信〔日本基準〕

2024年2月期 第1四半期決算補足資料(

2024年2月期 第1四半期決算説明会資料

営業収益が2兆3,247億98 百万円(対前年同期比5.5%増)

営業利益は514億69百万円(前年同期より75億72百万円の増益)

セルフスキャン・セルフチェックアウトシステムの導入を進めた結果、レ ジ待ち時間短縮によるお客さまの利便性と、店舗におけるオペレーションの効率化により人時生産性が 向上

適切な割引価格を提示して廃棄による食品ロスを削減する「AIカカク」、需要を予測し て商品発注を最適化する「AI オーダー」、勤務計画を自動起案する「AI ワーク」など AI を活用した効 率化が進み荒利益率や生産性が改善

<GMS事業>

営業収益 8,216 億 65 百万円(対前年同期比 104.1%)

営業利益 10 億 63 百万円(前年同期よ り9億55 百万円の増益)

デリカや冷凍食品など成長カテゴリーの商品構成の見直しや売場面積の拡大

インバウンドや脱マスクでの需要回復により医薬品や化粧品が売上を牽引

<SM事業・DS事業>

SM事業

営業収益 6,649 億 13 百万円(対前年同期比 103.3%)

営業利益 62 億 79 百万円(前年同期 より 29 億 50 百万円の増益)

DS事業

営業収益 996 億 15 百万円(対前年同期比 104.4%)

営業利益 16 億80 百万円(前年同期より 15 億92 百万円の増益)

<ディベロッパー事業>

営業収益 1,168 億 58 百万円(対前年同期比 108.6%)

営業利益 140 億 14 百万 円(前年同期より9億 15 百万円の増益)

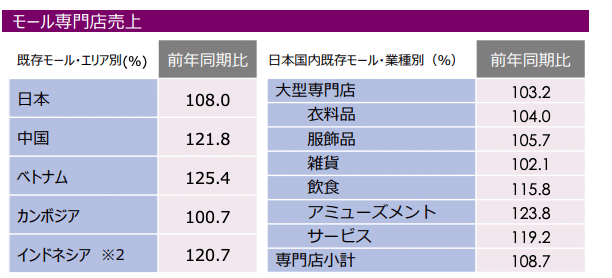

既存モール専門店売上(対象 91 モール)は対前年同期比 108.0%

8273イズミ

7月の全店売上高は、108.1% 既存店売上は106.8%でした

大型SCのゆめタウンの好調が続いていると思われる。

同じ商圏内では、ハローズが多くNSCを所有しているが、月次の状況を見ると同じように好調、同じく、デイスカウント業態を多く抱える、大黒天物産の月次もかなり好調なことから、SC業態は特に好調だったと思われる。

6月の既存店の実績では、客数が98% 客単価104%

一品単価105%も買い上げ点数は99%とほとんど点数の落ち込みが見られない。7月の月次から、客数が大幅に増加していると考えられる。

2024年2月期 第1四半期決算短信〔日本基準〕(連結)

2024年2月期(2023年度)第1四半期 決算補足資料

2024年2月期(FY23)第1四半期 決算説明会資料

営業収益は前年同期比4,202百万円(+3.8%)

営業利益は前年同期比281百万円(+3.6%)

行動制限がなくなったことで大型ショッピングセンター(SC)「ゆめタウン」の業績が好転

直営LSやアパレル・飲食専門店テナントへの集客回復で前年同期を大きく上回って伸長 スポーツや外出需要の高まりから、半耐久消費財の買い替え需要 時短・簡便・即食が堅調、自社ブランド「zehi」 等の高付加価値の一方、価格訴求も好調

8279ヤオコー

7月の全店売上109.4 既存店108.0

客数が前月と比較して、伸びたことで、既存店は今期最高の108.0と好調

買上げ点数は97.7と点数は減少しているが、単価は+3%増加

一品単価は+6%とかなり上がっているが、客数の落ち込みはそれほど見られず。

7月は気温が高く、盛夏物を中心に販売が好調だと思う

好調だと思われる商品としては、惣菜、飲料などの売上が伸びていると思われる。また気温が高かったことで、アイス、冷凍食品の販売も伸びている。

気温が暑いと調理にかける時間も短くしたいと思う心理が働くので、惣菜、冷凍食品などや短時間で調理できるものなどの販売が好調だと思う。

7月の都市部の消費者物価指数見ると、生鮮食品は+7.0%と前月と比較するとかなり上昇している。

生鮮以外の食品だと+9.0%の上昇率となっているが、一品単価は+6%前後と3%程度抑えられている。

ヤオコーはスーパーの中では、生活提案型の店舗になります。消費者のニーズに対応した売り場提案ができ、変化対抗力も高く、比較的客単価は高いと思われます。そのような店舗でもPBなども強化していますので、客数・単価の動きには注目していきたいと思う。

2024年3月期 第1四半期決算短信〔日本基準

決算説明資料

有価証券報告書

決算説明資料

営業収益は148,704百万円(前年同期比8.5%増)

営業利益は9,066百万円(同18.1%増)

生産性向上のために、自動化による業務改善やデジタルを活用したカイゼンに取り組んでおります。グロッサリー商品を対象としたAIによる需要予測に基づく自動発注システムの活用は順調

初となる自社WMS(倉庫管理システム)を導入してチルド商品の供給をスタートしておりました草加物流センター(埼玉県草加市)では、6月から、店舗及び構内作業軽減のため順立てシャトル、シャトルGTPなどを導入し、グロッサリー商品の供給をスタート

2023年6月30日現在の店舗数は、グループ全体で199店舗(ヤオコー183店舗、エイヴイ13店舗、フーコット3店舗)

9259タカヨシ

直近の6月の月次は全店が115.7と順調に進んでいることはわかる。

既存店の数値をみるとここ2ヶ月連続マイナス。

スーパーマーケット協会が出している統計では10月以降非常に好調な数値を出しているので、最近の動きを見ていると少し弱い動きのようにも見える

2023年9月期第2四半期 決算説明資料

2023年9月期第2四半期 決算短信〔日本基準〕

9974ベルク

7月の全店売上は114.3% 既存店売上は108.0%

客数は103.2% 単価は104.7%でした。

ベルクは埼玉地盤であるのか、よくヤオコー と比較されるが、ヤオコー とは全く異なる店舗、ベルクはチェーンストア理論に基づく「標準化」の徹底しており、生産性重視のスーパー。本部主導型の店舗で、ほとんどが同じような店舗だと思われる。自社物流も保有しており、店舗の作業効率を重視している。

ヤオコー が大切にしているのは、人材で、それぞれの地域特性に合わせた売り場作りをしている。どちらも行ったことがないので、わからないが、ベルクはイオンに近いのではないかと思っている。ヤオコー は昔のヨーカドーのイメージを持っている。

対照的な店舗であるが、どちらも同じような月次を出しているのはすごく興味深いデータである。

ただベルクの月次推移を見るとやや客数にバラツキがあるのか、既存店の売上はデコポコしている印象。ヤオコー は商圏内シェアが高いのか安定感はある。

営業収益が82,912百万円 (前年同期比112.0%)

営業利益が4,204百万円(前年同期比140.8%)

ポイントカード販促やチラシ価格の強化、SNSを利用したおすすめ情報の発信

お客様のレジ待ちを 解消しスマートなお買い物ができるサービス「スマベルク」は導入店舗を継続して拡大 移動スーパー「とくし丸」も拡大展開

自社ブランド「くらしにベルク kurabelc(クラベルク)」を含めた自社開発商品の取扱 いをさらに拡大

商品を産地やメーカーから大量一括調達することにより、ゆとりをもった在庫の確保や、 自社物流を活かした配送の高効率化等

自社SB「くらしにベルク kurabelc」 品目数 598 sku 構成比 6.3 %

サービス

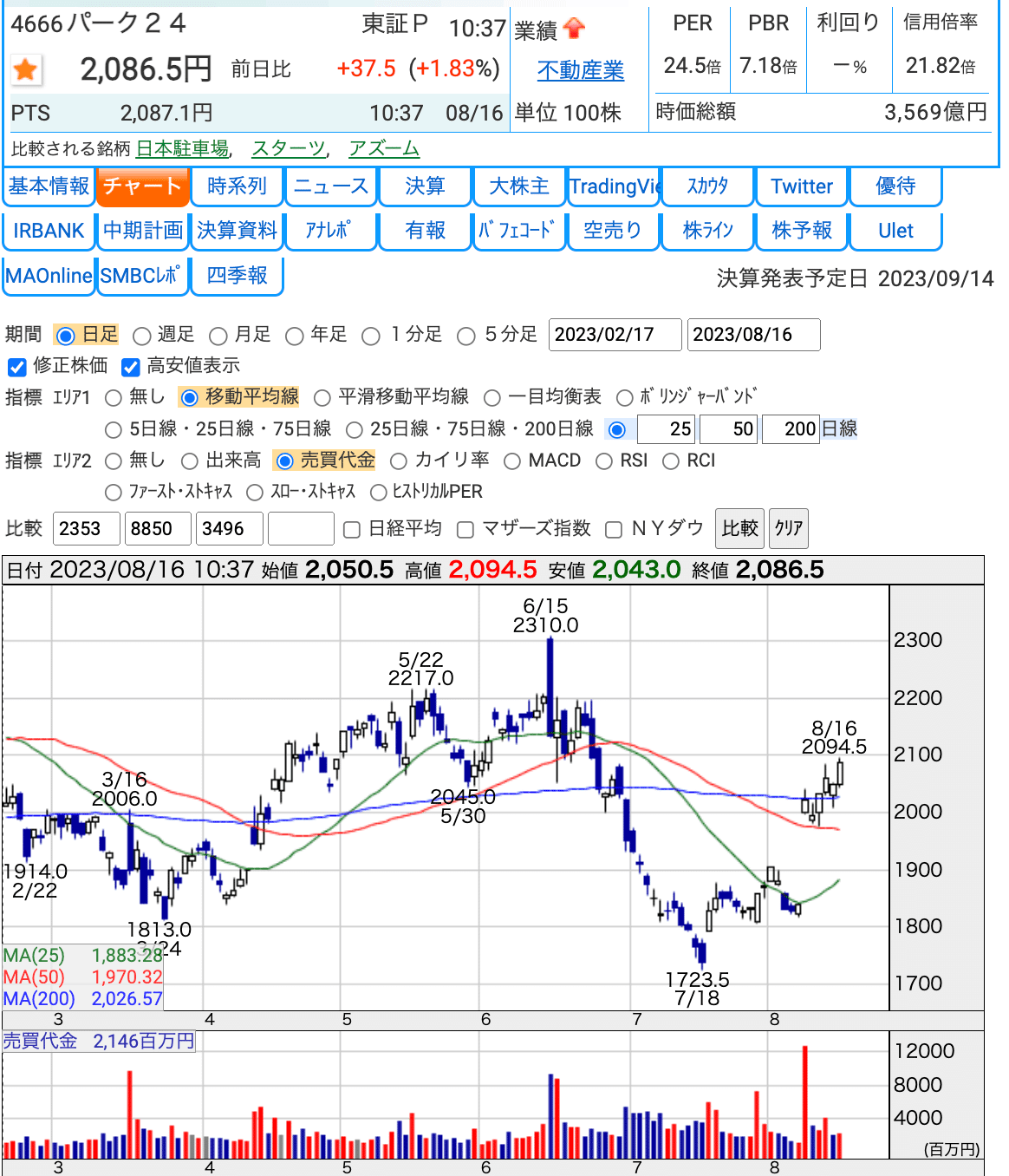

4666パーク24

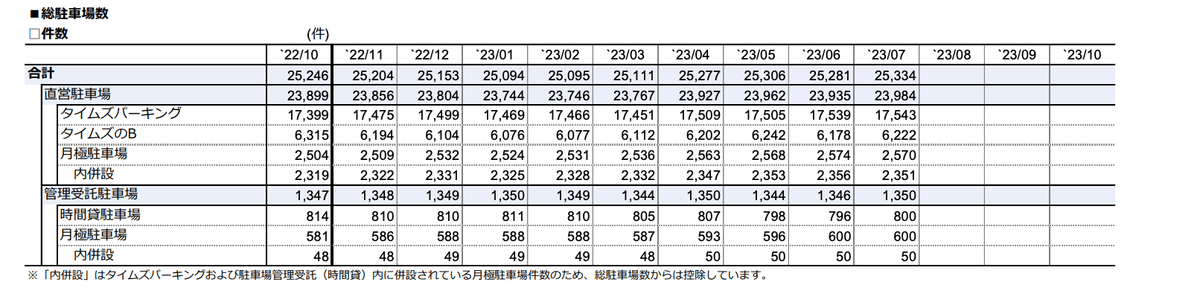

7月のタイムズパーキングの売上高は、前年同月比106.7%(前月差+0.6pt)、`19/10月期同月比97.2%(前月差△4.5pt)となりました

タイムズパーキングにおいて、新規開発は61件・2,071台、解約は51件・1,071台、7月末時点では17,543件・571,511台(前月差+4件・+742台

6月単月のタイムズパーキング売上高は2019年対比で超えてきていたが、

7月は97.2%と割り込んだ。

その理由について、今月の月次でコメントがあり、2019年6月の売上高がG20大阪サミット開催の影響を受けていたまた、2019年7月の売上高が天候要因であると説明。

7月のタイムズカーの1台当たり利用料は、前年同月および`19/10月期同月より改善 タイムズカー車両数は60,082台、会員数は前月より44千人増加の2,289千人

2023年10月期 第2四半期決算短信[日本基準]

2023年10月期 第2四半期決算補足資料(Data Book)

売上高は1,570億78百万円(前年同期比15.6% 増)

営業利益は150億97百万円(同171.7%増)

駐車場事業国内

売上高は815億81百万円(前 年同期比5.5%増)

営業利益は176億1百万円(同14.7%増)

タイムズパーキングの運営件数は17,509件

運営台数は 568,820台(同3.0%増)

月極駐車場及び管理受託駐車場等を含めた総運営件数は25,277件

総運営 台数は753,574台(同2.8%増)

パートナーサービス(施設付帯の駐車場運営サ ービス)向けにカメラで入出庫の管理を行う駐車場の開発や、精算・決済手段を多様化することでキャッシュレス 化を推進

駐車場事業海外

売上高は327億75百万円(前年同 期比27.8%増)

営業損失は8億84百万円(前年同期営業損失34億37百万円)

海外の駐車場の総運営件数は2,383件(前連結会計年度末比0.8%増)

総運営台数は535,374台(同 4.4%減)

モビリティ事業

売上高は453億33 百万円(前年同期比28.1%増)

営業利益は56億85百万円(前年同期営業損失98百万円)

車両を増加させつつ需要に合わせた適正 配備をすることにより、旺盛な個人の観光需要や法人の出張需要等を取り込んだ

個人・法人ともに需要喚起 に向けたキャンペーンを実施

会員数及び利用が順調に増加し、車両1台当たり利用料売上高 は好調

モビリティ車両台数は56,590台(前連結会計年度末比6.6%増)

貸出拠点数は15,027箇所(同6.3% 増)

会員数は2,181,431人(同6.9%増)

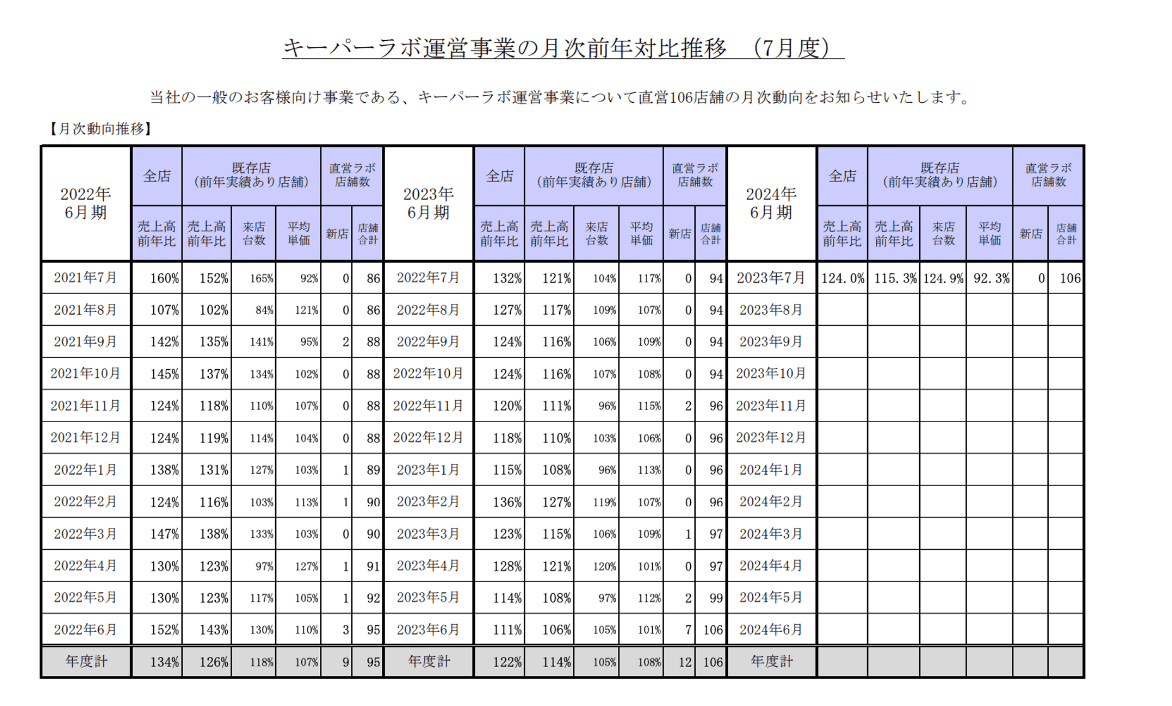

6036KeePer技研

7 月のキーパーラボ運営事業の売上は、直営全 106 店舗で前年同月の直営全 94 店舗に対し、24.0%増

、既存 94 店舗では前年同月比 15.3%増の 930,241 千円

1 店舗平均の実績で約 9,435 千円/店と好実績

福山店がコーティングブースを 5 台分から 8 台分へ増設

高性能コーティングが伸び、新車への施工が引き続き増加

新車への施工が増え、最も高付加価値な EX キーパーが 25%増と、全てのキーパーコーティングの中で、一番高い伸び

ダイヤモンドキーパー以上の高性能コーティング(ダイヤ・W ダイヤ・ECO ダイヤ・EX キーパー)の施工台数は、昨年の 4,666 台に対して、今年は 5,664 台で 998 台の増加

新車への施工台数を見てみると、昨年の 1,982 台に対して、今年は 2,663 台

高性能コーティングを施工されるお客様の約 40%が、ボディ以外のホイールや窓ガラス等の隅々までコーティングを施工するプレミアムコースを選択

来店台数が 33%増加

全体的には雨の少ない梅雨期間であったため、洗車でのご来店も多くあり、加えて梅雨明けと同時に 4 月から本格スタートをした TVCM の効果と相まって、新規のご来店が増えている

単価の低い洗車台平均単価は 15,565 円/台 (前年比 6.8%減数が 42%の増加

EX キーパーは、1,076 台(25%増)と各キーパーコーティングの中で、最も高い伸び

新車に買い替えることを断念された方も、今お乗りの車へのリフレッシュのための施工や中古車を購入された方の施工が増え 4,588 台 (21%増

クリスタルキーパーは 5,733 台(14%減)ですが、同じ耐久期間のタイプであるフレッシュキーパーと合せると 7,939 台となり、19%の増加

猛暑の中、人時生産性は適正値を維持

人時生産性は 7,310 円/時 (前年比:4%減)と、連日の猛暑の中も適正値を維持できたため店舗スタッフが疲弊しきっていることもなく、熱中症にかかったメンバーもおりません

8 月も猛暑が予測されるため、熱中症対策として、コーティングブース内のエアコンの効きが弱い店舗へのエアコンの増設や洗車作業時の施工時間を 通常より余分にいただき、給水などの時間に充てるなどの取組み

7 月のキーパー製品等関連事業の売上は、前年同月比 51%増の 763,163 千円

キーパープロショップやキーパー施工店において「フレッシュキーパー」が好調 4月から始まった CM 効果も確実に出てきており、フレッシュキーパーの指名買いが多くなっています

7 月は猛烈な暑さとなりましたが、天候も安定しており「ドライブスルー洗車」「手洗い洗車」ともに需要が上がっています

猛暑の中でもほとんど生産性が落ちていない。

この猛暑の中でも、 コーティングの需要が高いのは驚き。

猛暑の中で、車の利用が増えていると想定しているが、

猛暑だからこそ、車にダメージが出ている可能性があるので、猛暑においてはプラスに作用しているのかもしれない。

猛暑の中、洗車などもかなり負担だと思うので、利用している人も増えているかも?しれない。

今年の夏の旅行は遠方に行く人も多いというデータがあり、車の利用も増えると考えられ、 旅行前に利用する人も増えているのかもしれない。

6238フリュー

7月の全店売上高は39.3億+3.8%

世界観ビジネスの売上高は19.8億+39.2%

ガールズトレンドビジネスは15.1億-9.7%

フリューニュービジネスは4.3億-36.8%と昨年販売した、新作ゲームソフトの反動で大きく落ち込んでいます。

7月の売上が伸びているのは、『ゆるキャン△ SEASON2』Blu-ray BOXの発売が好調だと思われる。

KPIであるプリクラの総プレイ数は、291万回+2.1%

有料会員数は146万人と前月より+1万人増

コロナ前の数値で見ると、総プレイ回数は400万回、会員数は163万人と依然、会員数は戻っていない状況が続きます。

また一人当たりのプレイ回数もコロナ前は、2.45回だったが、今月は1.9回と回数自体も減少が続いています。

ただ昨年の実績を見ると、1.97回なので、若干回数は増えているように見えます。ただ、人流が回復してもほとんど回復しておらず、厳しい状況は変わらないように思います。

有料会員数は、コロナ前の90%前後戻っていますが、総プレイ回数はコロナ前比で、73%となります。

やはりプリクラの回数は減少傾向が続いています。

2024年3月期 第1四半期決算短信〔日本基準〕

2024年3月期 第1四半期決算説明資料

2024年3月期 第1四半期報告書

売上高は9,974百万円(前年同期比122.5%)

営業利益は 1,315百万円(前年同期比193.4%)

第1四半期決算では、過去最高の売上高と営業利益を更新

<為替影響>

1Q:▲51百万円 為替予約と海外物販を通じた ドル調達※2で影響緩和

(世界観ビジネス)

売上高は5,572百万円(前年同期比150.4%)

営業利益は726百万円 (前年同期比316.7%)

クレーンゲーム景品売上42.7億(前年比174.9%)

値上げ施策を実施する中、 ユーザーの購買意欲は強い

定番キャラクターや、人気漫画作品及び世界的人気ゲーム等の多数のIP版権の 獲得とその商品化に引き続き注力

商品の生産は主に中国で行っており、ドル建てでの決済が多く、利益面では円安による影響は継続

クレーンゲーム景品は、円安に伴う仕入原価の高騰で利益率は低下傾向

クレーンゲーム市場拡 大と複数の人気IPの商品化による相乗効果の結果、売上規模は大きく拡大

海外物販売上2.6億(前年比38.7%)

前期1Qで、人気商品への売上 が集中したことに対する反動

海外物販は、主要マーケットである中国・アメリカにおける受注が低調

高価格帯ホビー 売上9.4億(前年比166.0%)

生産遅延の解消で、受注商品 の出荷が進捗

高価格帯ホビーは、2023年3月にホビーECサイト「FURYU HOBBY MALL(フリューホビーモール)」を開設し、従来 の高価格帯に加えて中価格帯まで商品展開のバリエーションを拡張し、商品の受注状況も好調

(ガールズトレンドビジネス)

売上高は3,617百万円(前年同期比107.5%)

営業利益は1,072百万円 (前年同期比114.5%)

プリントシール

アミューズメント施設売上15.5億 (前年比113.8%)

直営店売上3.1億(前年比108.8%)

ピクトリンク売上15.7億(前年比102.5%)

新型コロナウイルス感染症がもたらしたライフスタイルの変化は消費者行 動にも影響を及ぼしており、プレイ回数は依然としてコロナ禍以前の水準までは回復できず。

プレイ回数の回復に向けて人気キャラクターの「推し活」をテーマにしたコラボの実施 や、「本格ホラー体験」を売りにした機種の投入

6 月に新機種「MY PALETTE(マイパレット)」を発売

プレイ回数 は767万回(前第1四半期連結累計期間は766万回)

有料会 員数は、緩やかな回復傾向が継続

季節要因により2023年3月末からは一時的に減少し、2023年6 月末時点で145万人(2022年6月末時点は143万人)

5月にプレミアム会員向けにフォトストレージ・サービス「PiCTLINK photos」をリリース

(フリューニュービジネス)

売上高は785百万円(前年同期比73.3%)

営業損失は81百万円(前年 同期は96百万円の営業損失)

家庭用ゲームソフト事業につきましては、既存タイトルのDL版や海外販売に注力

アニメ売上2.9億(前年比143.0%)

アニメ事業は、昨年ヒットした映画「ゆるキャン△」のBlu-ray・DVDの販売が好調に推移

カラーコンタクト売上2.1億(前年比72.4%)

今期の会員数見込みは、152万人

例年、卒業式シーズンの記念撮影で、需要が集中し、徐々に会員数は減少し、今期は145万人まで減少し、緩やかに回復する見込み

総プレイ回数は、コロナ前は4500万回だったが、今期は3600万回の予想。

通常、夏冬春の⻑期休暇シーズンに合わせて、回数が増加。

8月は3月に続き大きなピークを迎える。

ただ例年と違い、5類感染症に移行初の夏休みを迎え、夏休みを楽しみたい需要が高く、花火、夏フェス、テーマパークなどを楽しみたいデータもあり、アミューズメント施設に行く機会が減少する可能性もある。

ただ猛暑だったことおあり、屋内施設へ楽しむ人も多いことから8月の月次動向は注目してみたいと思う。

クレーンゲームなどは好調だとは考えられる。

2023年3月期 有価証券報告書

2023年3月期 決算説明資料

第17期 株主通信

6571キュービーネットホールディングス

月の全店の売上114.2 既存店116.6 客数103.5

客数は3月から前年並みが続いていたが、今月は103.5と少し上振れ

単価は推定値で 113.1と高い状態をキープ

全店、既存店とも過去1年で最も高い数値

7月は繁忙期になり、業績の寄与は大きいと思われる。

特にイベント、外出需要の影響で、鉄道関連の乗客が戻っていることで、

主力の駅、小型SCの店舗に客数が戻っていると思う。

加えて、7月は猛暑もあり、比較的、立地のより、SCや駅への客数の増加が増えていることも大きいと考えられる。

7086きずなホールディングス

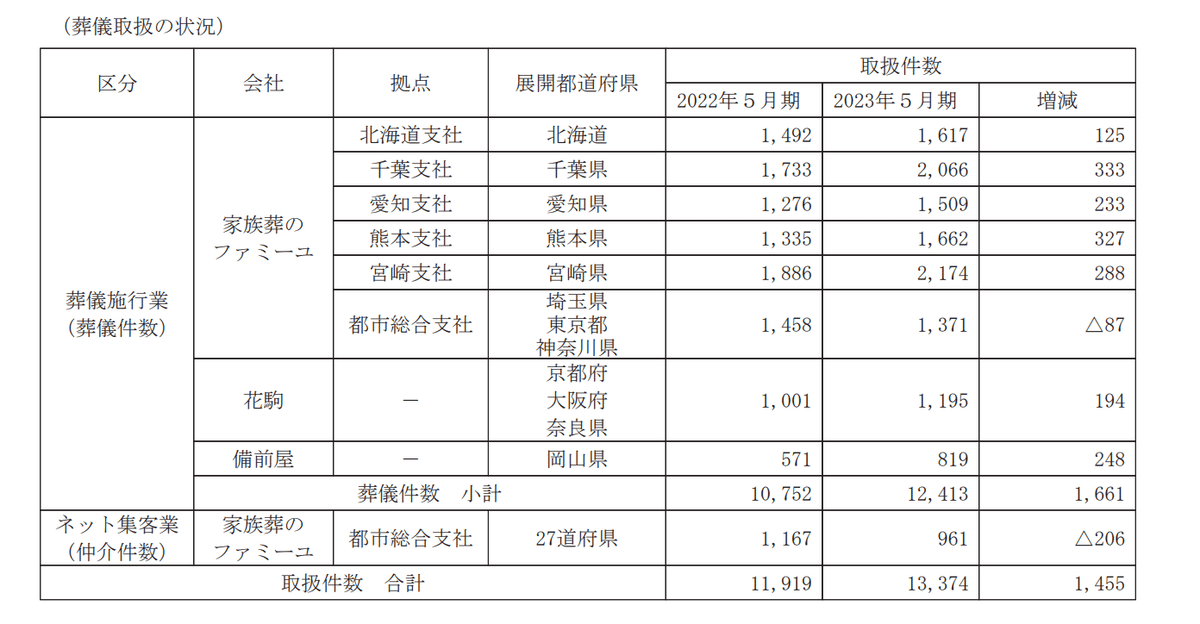

7月の全店売上は8.2億(前年比113.8%)

葬儀件数は949件(前年比103.4%)

葬儀単価は86.7万(前年比110.1%)と増加傾向が続く

プラン別で見ると、参列者数は30人前後と少ないが、高単価のオリジナルプランの比率がかなり上昇している。

葬儀件数の当初の見込みは+11.7%増の13,870件想定と想定しているより件数は伸びていないように感じるが、

葬儀単価は順調に伸ばしていることから、オリジナルプランの比率がかなり上昇していると思われる。

能性に関する事項

2023年5月期 決算短信(IFRS)

2023年5月期 決算説明資料

売上収益は10,535百万円(前期比13.6%増)

営業利益は、1,181百万円(同10.2%増)

葬儀件数は12,413件(前年同期比1,661件の増加)

葬儀取扱件数は13,374件(前 年同期比1,455件の増加)

オリジナルプラン件数は3,101件(前年同期比740件の増加)

オリジナルプラン件数の比率は25.0%(前年同期は22.0%)

葬儀単価は年度累 計で796千円(前年同期比5千円の低下)

(葬儀単価の四半期推移)

第1四半期会計期間(6~8月):770千円

第2四半期会計期間(9~11月):779千円

第3四半期会計期間(12~2月):798千円

第4四半期会計期間(3~5月):831千円

核家族化の進展等により簡素な葬儀の需要 が高まるなど葬儀単価は中長期的に低下傾向 コロナを契機に葬儀の小規模化の流れは一気に 加速

従来の一般葬から家族葬へのシフト、更には直葬や火葬式といったより簡素な葬儀の比率が増加し、業 界全体で葬儀単価は大きく低下

今期の見通し

2024年5月期

売上収益は12,680百万円(前期比2,144百万円増)

営業利益は 1,610百万円(同428百万円増)

葬儀件数は前期比11.7%増の13,870件を計画

葬儀単価については、COVID-19の収束に伴う葬儀規 模の回復や、前期から続くオリジナルプランの増加等により、前期比8.2%増の861千円見込む

7605フジコーポ

7月の既存店売上高は、106.0% 本部売上高は111.0%

全売上高は108.0%でした

タイヤ・ホイールは販売本数104.0%、平均単価 109.0%、

売上高は113.0% 用品販売は108.0%でした

売上高は26,587百万円(前年同期比7.1%増)

営業利益は4,052百万円(前 年同期比11.5%増)

タイヤ・ホイールは23,118百万円(前年同期比7.6%増)

用品は1,666百万円(前年同 期比4.8%増)

作業料は1,803百万円(前年同期比2.6%増)

店舗売 上高は16,189百万円(前年同期比5.2%増)

本部売上高は10,398百万円(前年同期比10.2%増)

多雪だった日本海側でのスタッドレスタイヤの需要増加と、反対 に温暖な冬となった太平洋側での夏タイヤの販売好調

タイヤの値上げ前需要により、好調に推移

その他

4431スマレジ

FY2024.1Q合計(2023年5〜7月)で有料プランは+1,697店舗

7月の有料プラン店舗数が+551店舗となり、2023年4月から4ヶ月連続で+500店舗を上回りました(4月+537店舗、5月+551店舗、6月+595店舗)

繁忙期の年度末を終え、新年度の1Qは落ち着く傾向にありますが、今期は大型案件の段階的な導入があったことや、価格改定後のプラン・店舗数の見直しが落ち着いたこともあり順調に推移

アクテイブ店舗数も順調で、38296店舗 前月比+639店舗

前年に対して+20%の伸びを継続

7059コプロ・ホールディングス

7月の在籍技術者数は3076人前期比+851人 前月比で+46人増加

稼働技術者数は2895人で稼働率は94.1% 前期比-2.7point

株式会社アトモスの機械設計開発技術者数は187人 前期比+63人

前月比で、+12人増加

稼働技術者数は184人で稼働率は98.4%

2024年3月期第1四半期決算短信〔日本基準〕

2024年3月期第1四半期決算説明資料

2024年3月期第1四半期決算ファクトブック

売上高が5,406,237千円(前年同期比27.2%増)

営業利益は236,120千円(同2.5%増)

技術者派遣事業の足もとの受注状況は前年同期を大きく上回る水準で推移

建設業界への時間外労働の上限規制の適用が2024年4月に迫っており、技術者派遣に対する需要は旺盛

採用の入口となる面接数の拡大に向け、応 募管理システムを導入し、面接設定の自動化によるリードタイムの短縮等、採用活動の強化

2023年4月には前年実績より100人多い154人の新卒技術者が入社

当第1四半期連結会計期間における採用人数は614人と四半期ベースで過去最高を記録

第1四半期連結会計期間末における技術者数 は3,030人(前連結会計期間末2,777人、前第1四半期連結会計期間末2,187人)

機械設計開発技術者派遣・請負サービス

半導体、ソフトウェア等 の産業機械への派遣分野が伸長

SES(システムエンジニアリングサービス)

ITエンジニア向け案件紹介サイト「ベスキャリ IT」の運用に注力

稼働技術者数は109人(前連 結会計期間末100人、前第1四半期連結会計期間末87人)

この記事が気に入ったらサポートをしてみませんか?