2792 ハニーズ (2)

前回ハニーズについて少し書いてみましたが、1/6に2Qの決算を発表しましたので、また書いてみようと思います。

12/22に上期の上方修正を出しましたが、その際コメントでも書いていた通り、通期の業績修正も1/6に発表しましたので、まずは修正内容をみてみたいと思います。

ハニーズについて

ハニーズがどんな会社かというと、一般消費者に対し、婦人服等の販売をしている会社です。

主に3つのブランドをハニーズ店舗内で販売しています。

ほとんどインショップですね。

10-20代向けのカジュアルブランドですが、大人向けのおしゃれ着なども多くあるようです。

30代以上のママ世代からでも人気が高いようです。

最近はECなども伸ばしているようです。

昨年は50億を超えて、今期は売上の1割程度まで伸ばしているようです。

たまに店舗を見ますが、レデイスアパレルの中では、かなり品揃えが豊富なな印象で、色々な商品が置いてあります。ただ店頭を見るとかなりの陳列量が多いですね。

在庫回転を見ても少し長めな印象もありますが、比較的ベーシックアイテムが多く、トレンドに左右されにくい商品が多いようには見えます。

(着回ししやすい商品も多い印象)

またハニーズの特徴として、多品種少ロット生産方式を採用しており、新製品の企画から40~45日のリードタイムで投入しているようです。需要に合わせて、スピーディーに新製品を投入できるのが強みのようです。

販売する商品の大半は自社企画商品で主にミャンマー自社工場のほか、海外生産委託工場で生産しています。

価格は安いですが、激安というわけではないです。機能性が高いわけではない。かといって、ヒット商品もあまり聞いたことがないので、他のアパレル企業(しまむらなど)と比べると比較的地味な会社ではあると思います。

店舗は、全国47都道府県にわたって各地の郊外型大型ショッピングセンターや駅ビル等に出店しています。

業績修正について

12/22に上期の上方修正を出しましたが、その際コメントでも書いていた通り、通期の業績修正も1/6に発表しましたので、まずは修正内容をみてみたいと思います。

修正理由は前回とほとんど変わりないですね。

ただ今回は、ややリスク要因にも触れられており、為替、人件費・資源価格の上昇による物価上昇に対して、織り込んで修正を発表しているようです。

月次について

先に直近の月次も発表しているので、先に触れておきます。

11月の月次では、全店+5.6 既存店+7.1 でした。客数-3.5 単価+10.5

今月は、全店 +11.0 既存店+9.4 客数-3.1 単価+12.9

先月は気温が高くアパレルは厳しい状況でしたが、比較的軽衣料が多いハニーズでは、それほど影響がありませんでしたので、他社と比較するといい数値でした。重衣料が多い店舗は厳しかったようでしたが、12月はかなり寒かったので、気温の低下とともに、ニット、ジャケットを中心とした冬物が好調だったようです。

雪の影響など懸念されてましたが、かなり良かったです。

地域別のエリアに関係なくどこもいいですね。イオンモールなどのショッピングモールに多く出店していると思うので、比較的集客の影響はなかったのだと思います。

SC販売統計調査報告 2022年11月

11月の販売統計によると・・・

旅行需要と、旅行者の来客で、増えていたようでした。

11月 は+2.3%とやや苦戦していましたが、イオンモールなどは近くにありますので、よく行きますが、お客さんは多くいる印象を持っています。

キーテナントとしてよく入っている、ユニクロも12月の月次を見る限りかなり好調でしたからね

11月のアパレルの数値を見てわかると思いますが、比較的、靴・鞄などファッション雑貨の方が好調だったのですが、12月は気温が低かったので、重衣料の方が良かったみたいです。

サックスバー などの月次を見ると少しつ数値が弱くなっているように思えます。

月次に関して気になることは、客数です。今まで客数は比較的よかったのですが、11月ぐらいからマイナスに転換しています。今月は-3.1と前月よりかは改善していますが、ハニーズが決算資料で公表している下期の予想の見通しについて少しだけ懸念を持っています。

今期の業績について

下期の売上高予想が+2.2 客単価は+10.0程度を見込んでいます。

上期の実績を見ると、単価+9.6 客数+2.7 既存店+12.5でした。

一点単価+10.5と上昇しているものの、コメントにあるように外出需要の勢いが強く、買い上げ点数・客数ともそれほど落ちませんでした。

コメントでは外出機会の増加や、各種イベントの開催、旅行などのお出かけ需要について織り込んで業績予想を立てているものの、出している数値を見ると、客数の減少を12月の月次の数値より悪く見込んでいるように思えます。

2Qの決算の内容を確認してみますと・・・

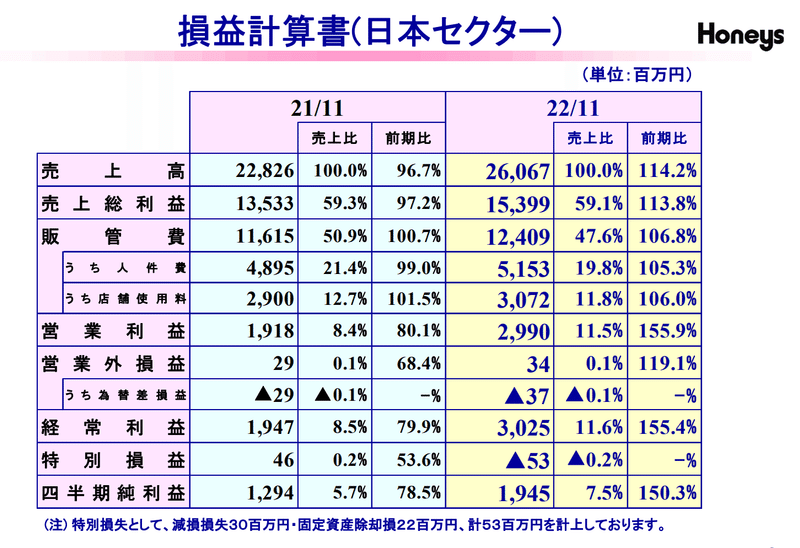

売上+14.2 売上総利益+14.1 粗利率59.6% と物価上昇などの外的要因があったにもかかわらず、前期と同じ粗利率になっています。

すごいです。

販管費+6.9 人件費+5.4 店舗使用料+6.0

DATABOOKに書いています従業員の状況で見ると・・・

正社員5,269+4.1 パート人員2700+9.1となりますが、

日本に限定すると、正社員+0.8 パート+2.0 とほとんど増えてはいません。

日本セクターの数値を確認すると・・・

それほど人員は増えていませんが+5%程度上昇しています。

四半期別の業績

四半期別の推移で見ると売上総利益率が1Qが59.0 % 2Qは60.1%と秋に値上げをした影響が数値に出ています。

値上げの影響を感じさせないような適正な価格設定ができているのでしょう。

現在のように毎月値上げの商品が多いと消費者の消費行動も、日々変化すると思いますので、かなり難しい環境だと思いますが、今の所はうまくいっているように思います。

店舗数と出退店の状況を確認してみますと・・・

出店が14 退店15 改装17 店舗870 になります。

改装実績17店舗のうち、15件が増床案件だそうです。

増床改装後の店舗売上は、前期比で平均157%とかなり売上に貢献しているようです。

前期も45店舗改装して、31件が増床案件になっています。

20年の計画でも50店舗を改装計画していたようなので、出店退店を合わせると毎年1~2割程度の店舗のテコ入れをしている会社のようです。

店舗において、最も影響力のあるのは、立地だと言われています。

その次に商品。

自分の経験から言って、同じ商品・サービスを提供していても業績には大きな差が開きます。

また同じ場所でも、店の立地環境は絶えず変化します。例えば、大型のSCができる。近くにマンションができるなど。駅の踏切・道路環境などによっても変化します。

こういった小さな変化の積み重ねが集客に大きな変化をもたらします。

などで、こういったスクラップ・アンド・ビルドを繰り返すチェーン店は多いように思います。

特に外食店などは、次々と新しい店舗ができますので、何もしなければ、どんどん魅力は薄れていきますので、常に変化しなけらば徐々に客足は遠のいていきます。

これは商品なども言えます。毎週のように新商品が発売されますので、その中でまた買ってもらうためには、その商品を絶えず改良してより商品を作り続けなければならないと感じています。

今スシローが非常に厳しい状況にあると思いますが、正直言って、あれだけ客数が減っている状況を見ると、今までと同じことをしていてもお客さんは戻ってきません。

スシローの場合は急激に客層が広がっているように見えるので、お客さんが引くのも早かったのかと思います。プチブームみたいになっていたのでしょうかね?ちょっとスシローのことは調べたことがないので、分かりませんが・・・

ただそれはスシローにとってはチャンスも言えます。

特にスシローのファンではないですが、

こういう逆境は変わるチャンスだと思いますので、頑張って欲しいとは思っています。

それにしても、SNSを見ると、スシローの注目度の高さに驚きです。

それだけ期待値が高かったという裏返しだと思います。

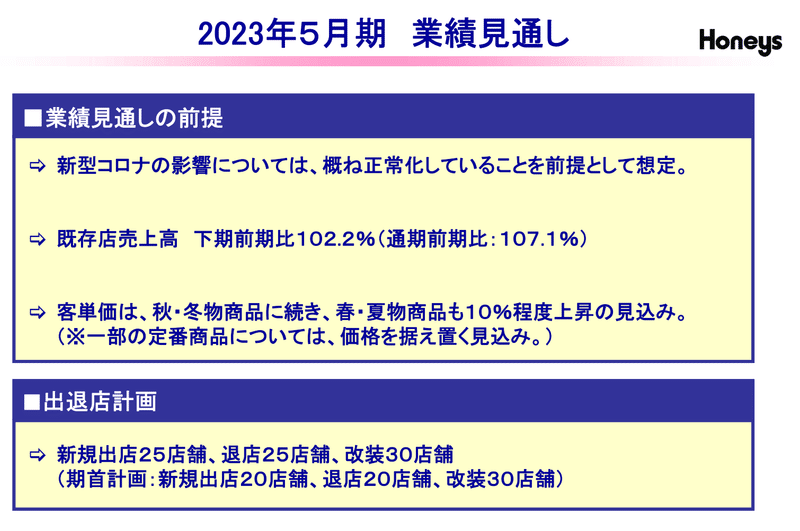

決算資料によると今期の出店退店計画は

新規25、退店25、改装30に期初の計画を修正しています。

(出店20、退店20、改装30)

下期:出店6 退店5 改装13の計画のようです。

下期の計画では、売上+4.3 売上総利益+2.2 販管費+3.7 営業利益-3.8

になります。

販管費は、前期比105.3%の250億円(期首計画+6億円)を見込んでいます。

理由としては、人件費の上昇や、下期売上増加に伴うコストのほか、 物価上昇によるコスト増加。

通期の業績を修正しましたが、売上は520億 営業利益60億と

過去の業績と比較しても、コロナ前の水準には超えてきています。

営業利益はリーマンショックがあった2008年以来の高い数値になりますね。

物価高の中でもこの数値は立派だと思います。

決算のことを書いていたらつい長くなりました。

2000文字を目安に軽く、書いていくつもりだったのですが・・・

最後まで見ていただきありがとうございます。

この記事が気に入ったらサポートをしてみませんか?