4933 Ine ①

今日はI-neについて書いてみようと思います。

2/10に決算を発表しましたが、その後2/16 に中期経営計画を発表しました。

その計画では、売上は25年に550億 30年には1000億 営業利益率は15%の計画を発表しました。

そのリリースを受けて、株価は急騰しています。

ちょうど、調べていたその日に、中計を発表したので、実はかなり驚きました。

以前から気になっていた銘柄のひとつだったのですが、決算の反応も良かったの見ておきたいと思い、見ていたら・・・

それほど入れてはないのですが・・・ただSNSを見ると結構持っている人が多くて驚きました。著名な人は結構保有している印象があります。

流石としか言えないです。抜かりないですね。本当によく見ています。

このYOLUについては1年以上前から知っていたのですが・・

この成長性にも期待していたのですけど・・・

それほど資金を入れることができていない。なんとも恥ずかしい。

沿革

2007年3月美容関連商品の企画、販売を目的として、株式会社I-ne(本社:兵庫県宝塚市

2012 年5月 提携会社の株式会社メインラインからヘアアイロ『SALONIA』を発売

2015年1月ボタニカル※シャンプー・トリートメントの『BOTANIST』を発売

2016年11月次世代飲料リラクゼーションドリンクの『CHILLOUT』を発売

2020年3月クレイ※ビューティーブランド『DROAS』を発売

2020年9月 東京証券取引所マザーズ市場へ上場

2021年9月ナイトケアビューティブランド『YOLU』を発売

株主構成

事業内容

ヘアケア製品、美容家電、化粧品及び健康食品関連のブランド及び製商品の開発、販売。

BOTANIST

主力ブランドで、15 年 1 月に発売。 売上高の 55.3%を占めている。

ブランドは 「植物と共に生きる」をコンセプトとしており、植物由来の成分と使用感にこ だわった製品に特徴。

発売当時は珍しかった透明パッケージを採用したシンプルかつミニマルなデザインで、2021年度グッドデザイン賞(主催:公益財団法人日本デザイン振興会)を受賞

シャンプー・トリートメント市場におけるマーケットシェアは6.4%とヘアケアカテゴリー第3位

ボタニストには、「仕上がり」や「ヘアケア効果」 により5種類のシャンプーが発売していますが、それ以外にも約30種類の製品が発売しています。

最近ではROOTHやボデイソープなども発売しています。

ROOTHはエイジングヘアについてのお悩みの方に向けた製品で、これが40~50代にお客さんの獲得に成功しており、客層の拡大に期待しているようです。

ボタニストのシャンプーの特徴は、

まず一つめに香りがいいこと。

次にアミノ酸系などのやさしい洗浄成分を使用していること(髪や頭皮にやさしい)があげられます。

最近発売したYOLUとは少し成分が違いますね。

YOLUは ボタニストと比較すると、洗浄力が高いオレフィン系になりますので、ボタニストを使用していた人には合わないこともあるので、注意が必要だと思われます。

そのためそれほどカニバリはおこしていないものだと思われます。

コンセプトもそもそも違いますからね。

SALONIA

売上構成比は 26.1%

12 年 5 月のヘアアイロン の販売から開始し、その後はドライヤーやその周辺商品へと展開

主な製品には、ヘアアイロン・ヘアドライヤーがありますが、近年は洗顔ブラシやEMSリフトブラシなど小型の美容家電を増やしています。

ただ4/3より一部の商品で価格改定を実施しています。

https://salonia.jp/wp-content/uploads/2023/02/20230217_SALONIA_pricelist.pdf

サロニアの製品についてあまり知らなかったので、家電量販店で確認しましたが、ヘアアイロンの種類の多さに驚きました。コロナ禍でヘアアイロンの売り場は拡大しているのは知っていました。サロニアの製品はその中では低価格の部類に入ります。製品は非常にシンプルで、コンパクト。種類も用途によりいくつかがあります。

ヘアアイロンでは、特に楽天市場の中で認知がかなり高いようで、売り場もきちんと設置されています。

価格から見ても、初心者向け・旅行用など持ち運びには便利なタイプのように見られますね。 手軽に使えるのがいいのかもしれません。

YOLU

就寝中のケアに着目し、睡眠中の乾燥・摩擦ダメージから髪を守るナイトキャップ発想のナイトケアブランド。

2021年9月に、シャンプー・トリートメント、ヘアオイルを発売

た。

今回初めて知ったのだが、ナイトキャップをしたことがある人はある調査では、23%あるらしく。近年ヘアケアを重視している人は増えているそうです。トリートメントやヘアオイルが発売しているにも理由があるようです。

このナイトキャップの効果は、①髪の摩擦を防ぐ②髪や頭皮の乾燥を防ぐ

③寝ぐせを防ぐ(朝の手間を短縮)④暑さ、寒さ対策

またトリートメントの効果も高まるようです。

そこに着目して、発売したのがYOLUと言うシャンプーのようです。

素晴らしい着眼点ですね。

今回初めて知ったのですが、ヘアケアの製品にはヘアオイル・ヘアマスクという商品もあり、9月発売 したジェルヘアマスクも好調で、配荷店舗 18,000店舗と注目度の高さが伺えます。

特に、ヘアケアを重視している人はこういった製品を合わせて使っているのだと想像します。そういった商品のラインナップを増やしていったのも継続してヒットした要因のようにも感じます。

もう一つヒットした要因には店舗側にもあると思います。

過去の決算資料を見ると、小売店側のバイヤーの熱が高いと記載していますので、現場感覚として、こういった商品が求められたのだと思います。

睡眠に対する需要も高まっていましたので・・・

それに加えてデザインもいいので、これは売りたくなるのはすごくわかります。

またおそらくですが、最初はECなどで販売実績を作って、その動向なども小売店舗などにデータを示して、プレゼンしたのだと思います。

社長のnoteでもボタニストを卸してもうのに、かなり苦労したと書いていましたので、ドラックストアに卸してもらうために必要なことも熟知しているのだと思います。ボタニストの実績もあることも大きいのだと思いますが。

DROAS

独自開発した最先端AI予測システム「インサイトスコープ"KIYOKO(キヨコ)"」が、泥の力に着目しヒットの可能性を示唆し、2019年11月に、クレイビューティーブランドとして、シャンプー・トリートメントを発売

商品の特徴として、古代より生活の様々なシーンで活用されてきた泥の特性に着目し、海泥(注5)と海洋深層水(注6)のミネラルの力で、カラーリングや乾燥によりダメージを受けた髪を保湿・補修

2021年7月には、ヘアケアシリーズに続き、ブランド初となるボディケアシリーズも発売

これは泥シャンプーになりますが、正直、あまり店頭で見たことはない製品なので、認知度は低いと思いますが、ドラックストアではあまり見かけないですが、家電量販店・ロフトなどで置かれていました。

ただそれでも累計1000万本は売れているそうです。

価格は比較的抑えめになっていますが、種類は、シャンプー・トリートメントだけでなく、ボデイウオッシュ・ヘアオイル・ヘアマスクなどもラインナップしています。

種類も3種類取り揃えていますね。

ビジネスモデル

ファブレスメーカー

同社グループ製品の製造については国内外のメーカーに委託

BOTANIST の主力製品群については日華化学の 子会社である山田製薬に、SOLANIA の主力製品群については東亜産業

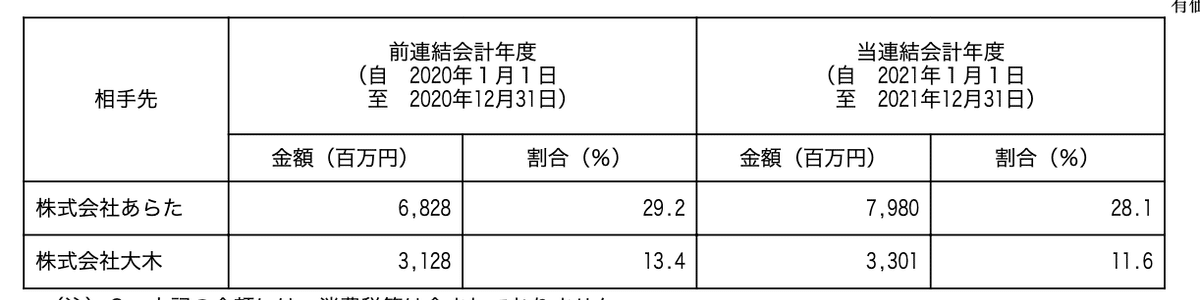

主な取引先には、あらたと大木という会社があります。この2社で4割になります。特にあらたの取引は大きな取引先となります。

あらたは上場企業になりますが、直近の決算資料でも、好調に推移しているようです。2Q決算概要でもヘアケアや化粧品の影響で好調と記載がありますね。

事業系統図です。

生産は外部企業に委託しているファブレス企業になります。

顧客はドラックスト・量販店などのオフラインと楽天モールなどのECサイトになります。

直近の資料によるとオンラインが3割、オフラインが7割になるようです。

高いトレンド発見能力

18 年末に独自開発した AI インサイトスコープシステム 「KIYOKO(キヨコ) 」を活用しブランド開発や市場展開を行っている

KIYOKO は世界各国のニュース・口コミサイトや SNS といった約 2,000 万件を超える媒体から収集したデータを解析し、消費者の潜在的ニーズ を読み取り解析するシステム

KIYOKO の導入 により製品開発投入サイクルの更なる短期化に成功。

独自のブランド開発モデル IPTOS

KIYOKO やトレンドハンティングチームが掴んだ情報に基づきアイデアを醸成 し、企画、検証、EC/小売でのテスト販売、本格展開というステップを 踏むことにより独自のブランドや商品を機動的に商品化。

業績

過去の業績推移です。

非常に順調に業績を伸ばしています。それに加え 営業利益率も規模を拡大に合わせて、伸ばしています。今期の予想では売上400億 営業利益40億と営業利益率も10%の大台に載せています。

上場して3年になりますが、売上高成長は18.5% 営業利益成長は66.4%

セグメント利益率になると、8.4%から15%に急増しています。

売上は100億から343億に拡大 利益は8.5億から56億と凄まじい成長です。

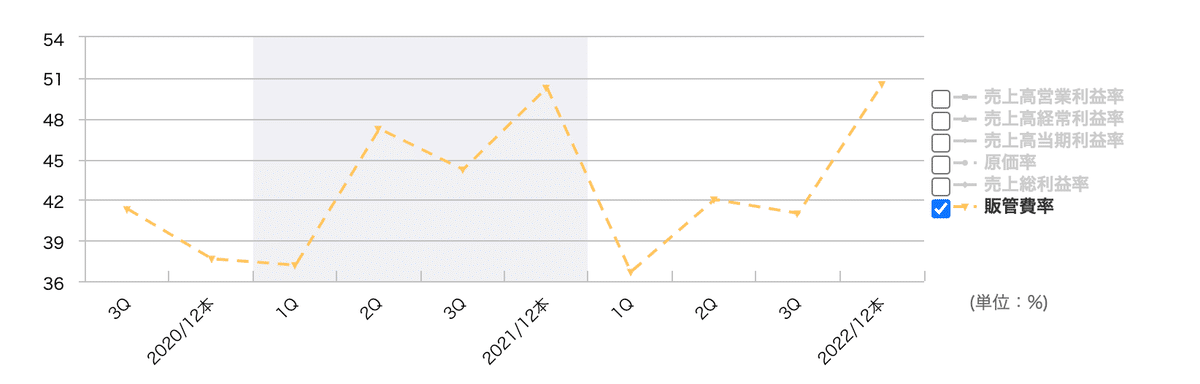

四半期の業績推移です。

7-9月期の売上・利益は過去最高成績になります。これは新製品のヒットの影響でしょうか?

ただ10-12月期に利益が落ち込んでいるのは気になります。過去の推移で見てもここは販管費が増える傾向が強いです。

何に使っているのですかね?

修正状況を見ると、ほとんど上方修正しています。

ただこの会社が保守的に出しているというより、想定より、ブランド商品が売れていることが大きいように思います。

それは、製品のクオリテイがいいのもあると思いますが、時流にあった商品を投下できているのが一番大きいと思います。

特に、弊社の製品はヘアケア製品がほとんどになりますので、コロナ禍でヘアケアに対する需要がかなり高まったと感じていますので、その流れにあった商品を開発できたのが大きかったように思います。

バリエーションを見ると、この会社の成長性を考えると比較的低いようには感じます。それは、ボタニストに依存している部分が大きかったと市場は認識していたと思いますが、それも徐々に解消されていますし、ヒット商品の影響がかなり大きいと認識されていますが、会社の説明にもありますが、継続的にヒット商品を作れる仕組みができているように思われ、今後水準訂正がされることもあるのかもしれません。

そこは疑心暗鬼ですが・・・

ただ、中国市場はやはり大きなリスクになると感じているので、ここが軌道に乗れば、期待されるのかと思います。

あとはボタニストの成長をどう考えるか?ですかね。

平均で見ると20~30倍の範囲で動いているように感じます。

優先的に対処すべき事業上及び財務上の課題には、

①ブランドポートフォリオの確立

②優秀な人材の採用と育成

③海外戦略の実行

が挙げられています。

事業等のリスク

①特定のブランド及び商品への依存

②原材料価格の高騰

③供給元、納入先、物流などのサプライチェーンに影響・部品不足などの影響など原材料価格の高騰など

ファブレス企業になりますが、ボタニスト・SALONIAは特定の企業に依存していますので、リスクになりそうです。

④海外販売のリスク

中国でもゼロコロナの影響をうけましたので、今後中国など海外の依存度が上がるとそれはリスクになる恐れがあるのでしょう。

⑤消費者ニーズへの適合

弊社の製品は、潜在的需要を掘り起こして、商品開発するのが特徴になります。特にSNSマーケティングを活用していますので、スシローであったような事が起きると、SNSを通じて一気に拡散しますので、そこはリスクになると思います。

⑥在庫のリスク

会社の説明では、発売前から高い需要予測が出ているという説明ですが、そのシステムなどの需要予測がズレた場合による機会損失の増大・滞留在庫が増加した場合には、影響があると思います。

⑦為替リスク

決算資料の中でも為替の影響などもあると記載があるので、急激な為替の変動があると影響が出ると思われます。

⑧業績の季節的変動について

10月~12月に出荷が集中する傾向があります。これは秋に新商品の発売や定番商品の入れ替えが行われますので、消費者の需要動向が変化した場合には影響が出る場合もあると思われます。

決算

それでは、決算を振り返りたいと思います。

ブランド別売上

主力のボタニストは146.5億+6.8%

8月に発売したROOTHがユーザー層を拡大。

9月には泡タイプのボディソープが好調。

SALONIA

SALONIAは売上92.8億+19.0 %

主力のヘアアイロン・ヘアドライヤーの好調。高単価帯のアイテムも成長。

楽天年間ランキング2022 家電部門」にて1位、2位を独占

11月開催のAmazonブラックフライデー は前年開催時より2.7倍と好調

コロナ禍で、美容家電を購入する人が増えましたが、ヘアアイロンについても高い成長性が期待されています。

また10月に発売したEMSリフトブラシは、発売3カ月間の初動売上高が、当初予算の2倍超を記録。

これは、店頭で確認しましたが、どこのメーカーもかなり力を入れていますね。もともと価格は 10~20万程度するかなり高額な商品でしたが、需要が高いのか?ヤーマンなどでの比較的リーズナブルな価格の製品を出しています。

今後脱マスクを考えた時に人気になるのかもしれません。

SNS等で芸能人の使用している人もおり、比較的好評なように思います。注目してみたいと思います。

YOLU

YOLU は昨年発売した新ブランドになります。

売上は7.4億から70.8億と大ヒットになっています。

特にカームナイトリペアシャンプーが売上シェア国内No.1を獲得したことが大きいようです。

また12月にはサクラナイトリペアシリーズも発売しましたが、好調に推移しているようです。

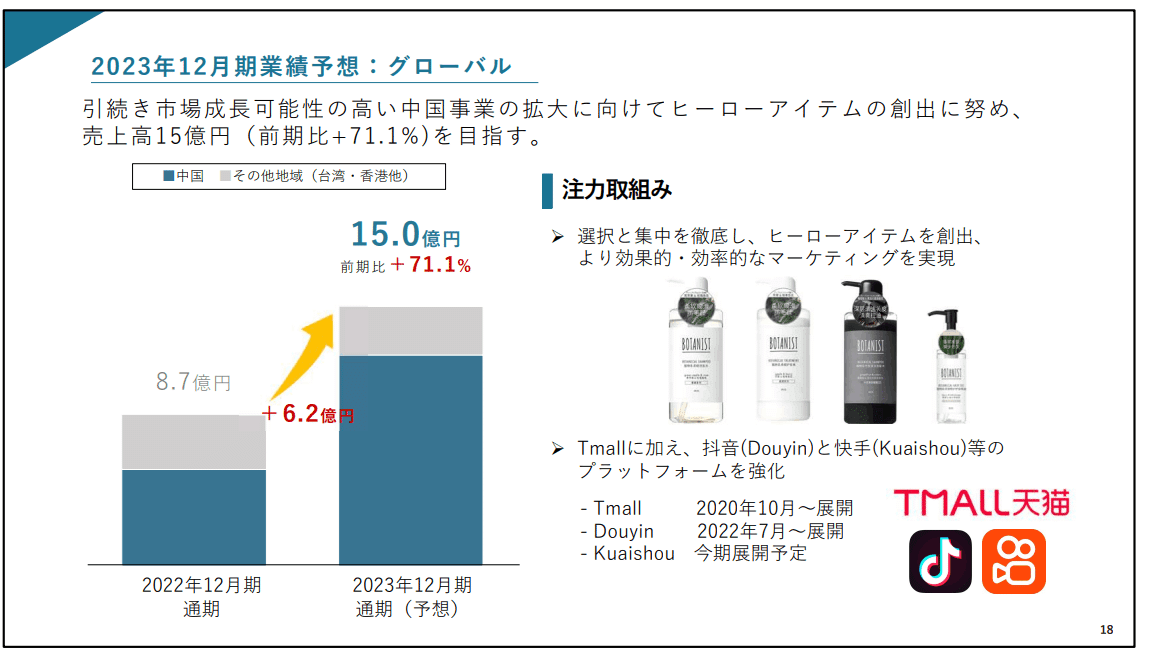

グローバル

これは中国のゼロコロナ政策による影響が大きく、売上は減少しています。

ただ台湾は主力企業の配荷店舗の増加、及び認知拡大で過去最高に売上は記録しました。

ただまだまだ認知は低いと思われ、黒字化には課題がありそうです。

中期経営計画でも25年に30億とそれほど高い売上ではないので、少し認知には時間がかかるのかと思われます。

ブランド別の売上構成になります。

主力ブランドのボタニスト・サロニアは+11.2% 育成ブランドのドロス・YOLUなどは+98.6% 2022年6月にブランド買収したWrinkFadeは4Q

より業績に反映されていますが +4.3億の18.7億になります。

このスキンケアブランドは中期経営計画でも積極的に投資をするようで、25年には10ブランドを販売して、55億円を目標にしています。

コスト構造

コスト構造です。

原価率は原材料の高騰・為替の影響もありましたが、昨年と同じ水準をキープしています。

ただ、サロニアの製品などは4/3より値上げの改定を発表しておりますので、今後の動向には注視したいと思います。

広告費はやや増加しています。

ボタニスト・ドロスでTV CMなども打っていましたのでその影響でしょうか?

今期で大きな改善ができたのは、この物流費の改善が大きいのではないかと思います。物流拠点を4つから1つ集約したことが大きいと思われます。

北海道などでは、共同配送も実施していますので、地方での効率化も寄与したのかと思います。

業績予想

来期の業績予想です。

主要ブランド別の予想では、BOTANIST は+4.4%、153 億円、SALONIA は+9.9%、102 億円、YOLU は+18.6%、84 億円 を計画

スキンケアは+17.1%、29億円を計画

これで見ると、ドロスは30億程度でしょうか?

グローバルでは、15億円を計画しています。

コスト構造で見ると、スキンケア・ヘアケアの売上増でミックス改善で原価低減をする計画。

マーケティング投資については積極的に実施。

物流費は配送ルート・回数の削減でさらに改善を見込んでいるようです。

物流費館すると、値上げの影響等なども少し気になります。

来期の業績予想では、10%の営業利益を目標としています。

少し長くなってしまったので、中期経営計画などはまた後日書きたいと思います。

最後まで見ていただきありがとうございます。

この記事が気に入ったらサポートをしてみませんか?