オムロンが苦境との記事があったので、同業とデータ比較してみました

オムロン(6645)さんが苦境との記事が、日経新聞に出ていました。

人員削減も実施するそうです。

私の感覚ではオムロンさんは、「リレーの立石電機さんが、優良企業に成長!」「社名もオムロンとなり、あか抜けた」「電子部品を軸にした高収益企業!」でした。それが、苦境とは・・・。

いつものように、業績や財務や株式のデータ比較を実施しました。

同業として以下の4社と比較しました。

・キーエンス(6861)

・ローム(6963)

・ファナック(6954)

・安川電機(6506)

元データとグラフ作成方法です(不要な方は飛ばしてOK!)

元データはIR BANKさんとトレーディングビューさんから

元データは、IR BANKさんとトレーディングビューさんから頂きました。

ちなみにIR BANKさんは無料ですが、トレーディングビューさんはデータダウンロードするには、有料契約が必要です。(宣伝ではありませんが、株投資をする方は契約しても損は無いと思うほど、高機能です!!)

オムロンの2024年の業績予想だけデータ追加しましたが、それ以外は2023年までの実績データです。

グラフ化はPowerBIで実施

グラフ化にはマイクロソフトさんのPowerBIを使用しました。

ただし、IR BANKさんからダウンロードしたデータが年毎のデータとオムロン個別の予想値の複数ファイルのため、前処理としてPythonで統合処理と欠損値処理をしています。(実は、PowerBIのPowerQueryで統合しましたが、欠損値等で一部エラーが出てしまいました)

また、IR BANKさんのデータでは「コード」だけで「企業名」がありませんでした。そこで、トレーディングビューのデータから「コード」「企業名」を抜き出して、マスターテーブルを作成しています。これらを、PowerBIでリレーションを取りました。(一応、今回は1対多のリレーションになっています)

トレーディングビューさんからは、3月16日にデータをダウンロードしましたので、株価情報は3月15日(金)の情報となっているはずです。時価総額とかPER等は、株価に影響を受けますのでこの記事を後日見られた方はご注意ください。

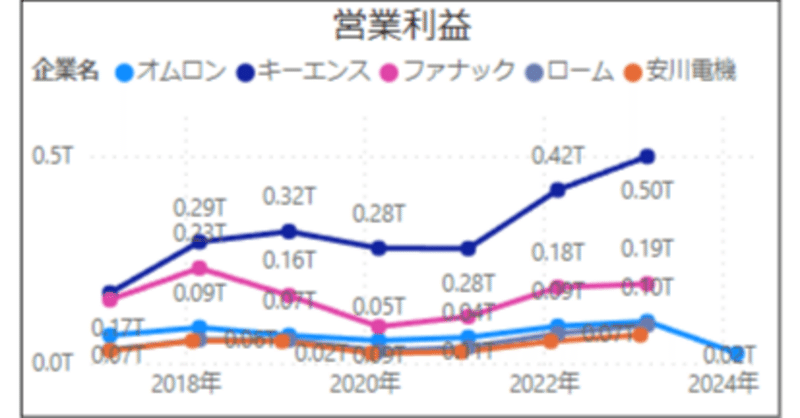

オムロンと同業4社の比較

業績比較

まずは業績です。オムロンさんだけ2024年予想値を追加しています。

売上高は2023年に比較して落ちてはいますが、2022年よりも大きいのでそれほど低迷と言う感じではありませんでした。

ところが、利益は惨憺たる状態です。経常利益がIR BANKさんのデータでは記載されていませんでしたが、営業利益、純利益ともにほぼゼロになるくらい急減しています。

当然、ROEやEPSも急落です。

同業では、キーエンスさんが利益の観点で別格なのが解ります。さすが!!

驚いたのが安川電機さんがROEで頑張っているところです。ここ2年はキーエンスさんと同程度までになっています。素晴らしい!

財務比較

財務を比較しました。

オムロンさんは総資産や株主資本に大きな変化は無く、自己資本比率も徐々に上昇していますから、財務的な問題は無いと思いました。

ここでも、キーエンスさんの優秀さが際立っています。順調に株主資本(利益剰余金)が積み上がっていて見事としか言いようがありません。

一方、安川電機さんは自己資本比率が同業に比べて低く、借入金が多いです。それでも、50%を超える自己資本比率なので問題は無いと感じました。

多分、ROEが良いのはこの自己資本比率によるレバレッジ効果が大きいのだと思います。

CF(Cash Flow)比較

CF(Cash Flow)を比較しました。

オムロンさんが取り立ててCFが苦しいことはなさそうです。

やはり、キーエンスさんが営業CFが堅調に伸びており、稼ぐ力が凄いのがわかります。

あと、ファナックさんが設備投資を2019年前後に大きく実施しているのと、ロームさんが設備投資を2022年以降実施しているのが興味深かったです。ただ、何を投資したかは有価証券報告書を読み込む必要があります。(すみません、そこまで手が回っていません・・・)

配当比較

配当実績を比較しました。

オムロンさんは一株当たりの配当は安定しています。

また、自社株買いを割と積極的に実施していたようです。

一方、キーエンスさんは一株当たりの配当が大きいですが、配当性向自体は低いです。それだけ、稼げていると言うことだと思います。

キーエンスさんは自社株買いはしていないようです。

株価が影響する数値比較

株価と時価総額等をグラフにしました。

こちらはトレーディングビューのデータです。

株価、時価総額ともにキーエンスさんが圧倒的です。

オムロンさんは時価総額的には4社の中でも下位になっています。

株価とは関係ありませんが、販売費や売上総利益率や営業利益率のデータがあったので、付記しています。

これからみると、オムロンさんは売上高利益率(粗利に近いと思います)は43%とそこそこですが、営業利益率(販売費等を差し引いた値)が6%と極端に低くなります。これは「販売費および一般管理費比率」が高いためと思われます。キーエンスより高い「販売費および一般管理費比率」は問題だと思います。これだと確かに、人員削減も含めた再構築が必要なのも納得できます。

PERやPBR等を比較しました。

ここでの純利益は2023年の値となっているはずなので、2024年予想値ではPERやPBRはとんでもなく大きい値に変化すると思います。

DEレシオが0.2程度なので財務的にはまだまだ大丈夫だと思います。

まとめと感想

まとめと感想です。

オムロンさんと同業4社の数値を比較しました。

率直な感想は、「何故こんなに利益が急減するのかなー?」でした。

確かに、一般管理費比率が高く、高コストな体質であることは事実ですが、そんなに売り上げが急減したわけではありませんでしたので・・・。

中国市場の減速や中国企業の台頭もあると思いますが、それよりも高収益品がキーエンスさんに流れている感じがします。それほど、キーエンスさんの伸びが驚異的に見えました。

キーエンスさんは、私も現役時代にもお世話になりましたが、

「高いけど、便利!」

「ソフト含めて、使い方まで面倒見てくれる」

「納期もなんとかしてくれる」

の感じでした(最近はお仕事していませんでしたが・・・)。

ただ、オムロンさんの製品はまっとうで信頼できる物だったと記憶しています。商品の魅力はあるはずなので、売り方や納期等にてこ入れできれば期待できるのでは無いかと思います。

ただ、変なコンサルに引っかからなければ良いけど・・・

一般管理費を削る際に、数字優先になると必要なもの(特に優秀な社員)まで削ることがあります。それでいて、コンサルや管理部門が焼け太りすることがあったりします。

中の方々は、つらいでしょうが、なんとか歯を食いしばって、頑張ってもらいたいと思います。

この記事が気に入ったらサポートをしてみませんか?