半端なくわかりやすい「債券解説」- 格付けの役割と債券との関係

「ムーディーズが米銀行の格付けを引き下げた」「フィッチが米国債を格下げした」

最近話題になることが多い債券の格付けですが、そもそも債券の格付けとは何か。格下げや格上げが債券にどのような影響を及ぼすのか。

この記事で解説していきます。

なお、「債券とは何か」はこの記事でも少し復習しますが、読み進めていて不明点があれば下記の記事をご覧ください。

必ず理解できますので隙間時間に少しずつ読み進めてみてください。

まずは簡単に復習。債券は本当にわかりにくいので、何度もイメージトレーニングをすることが重要です。繰り返していれば、難しい債券に関するニュースでもスラスラ読めるようになってきます。

債券とは発行体による借金である

債券とは、国や企業が資金を借り入れるために発行する有価証券のひとつです。

債券を発行する国や企業のことを「発行体」と呼びます。発行体は債券を発行し、それを投資家に購入して貰うことで資金を借り入れることが出来ます。簡単に言えば、借金をしているわけです。

借金ですから、いつか返さなければなりません。

借金を返す日が償還日、返済予定額が額面金額

例を出して流れを把握していきましょう。

私が100万円の資金を借り入れるために、1単位 1万円、合計100単位の債券(GOEMON債)を発行しようと思います。

単位というのは投資家が買える最低限のまとまりです。今回はキリよく1単位 1万円としています。

私は2023年12月31日に債券を発行し、1年後の2024年12月31日に返済する約束をしました。この2024年12月31日が「償還日」と呼ばれる返済日です。

そして、償還日に1単位に付き1万円を返済する約束をします。これが「額面金額」や「額面価格」と呼ばれるものです。約束した返済額です。額面金額は償還日に返済すると事前に決めたものですから、変動はしません。1単位につき、1万円を返済するのみです。

支払利息、クーポン、利率は全部同じ

私は早速、1単位 1万円で100万円の債券を発行し、投資家から借金を試みます。

しかし誰も買ってくれません。

なぜならば、投資家からすると、1万円を貸して1年後に1万円で返ってくるだけだからです。何もメリットがありませんね。

そこで、私は利息を付けることにしました。額面金額に対して、年3%の利息を支払うと約束をします。利息の支払日は償還日と同じ12月31日とします。

この支払利息が「クーポン」「表面利率」「利率」と呼ばれるものです。呼び方がたくさんあるのが厄介ですが、同じ意味です。

なお、クーポンは「額面金額」に対して設定するものです。先ほど説明したように、「額面金額」は1単位につき1万円と返済する約束をしたので、固定です。固定の額面金額に対してクーポンを設定するので、当然こちらも固定です。変わることはありません。

1単位 1万円の額面金額、額面金額に対して年利3%のクーポン、この2つは最初に設定するので変わりません。

しかし「利回り」だけは違うので注意が必要です。これは別途解説します。

債券発行

こうして1単位 1万円(額面金額)、年利3%のクーポンのGOEMON債を発行した所、100名の投資家応募してくれて、1単位 1万円ずつ100名が購入してくれました。

GOEMON債を購入した投資家たちは、1年後の2024年12月31日に

GOEMON債

・クーポン:年利3% × 額面金額 1万円 = 300円

・額面金額:1単位 1万円 = そのまま 1万円

合計:10,300円

を受け取れます。

利回り

投資金額(購入金額):1万円

受取利息:300円

償還金額:1万円

合計:10,300円

利回り:(合計 10,300円 ー 投資金額1万円)÷ 投資金額1万円 × 100

= 3%

当たり前ですが、年利3%のクーポンが付いているだけなので、利回りは3%となります。

この債券の発行により、私は100万円の資金を借り入れて事業を推進させられますし、投資家は3%の利息を受け取れましたのでお互いにメリットのある取引となりました。

2回目の起債

私はさらに事業を拡大するため、2024年末に2回目の債券発行(起債)を試みます。今度は規模も拡大してみました。

1単位 10万円で100単位、合計で1,000万円規模です。起債から1年後に1,000万円の返済は厳しそうですので、事業の成長スピードを考慮して3年後に返済する約束を設定しました。「償還日」は2024年末から3年後の2027年末です。

投資家は1回目の債券よりも、さらに長い期間私にお金を貸すことになるわけですから、支払利息(クーポン)は前回よりも高めに設定する必要がありそうですね。というわけで、クーポンは年利 5%に設定します。

※これが国債などのニュースでよく見る、「一般的に短期債より長期債の方が利回りが高い」となる要因のひとつです。明日返す約束の人には1%上乗せ返済の条件でお金を貸しても良いですが、来年返す約束の人には1%じゃ嫌ですよね。

GOEMON債(第2回債)

2024年12月31日 発行

額面金額:1単位 10万円

発行数 :100単位( 10万円×100単位 = 合計 1,000万円)

クーポン:年利 5%

償還日 :2027年12月31日(発行から3年後)

競合、後藤債現る

第1回目のGOEMON債はきちんと返済し利息も支払ったにも関わらず、上記の第2回GOEMON債の募集に対して応募者が全然集まりません。

どうやら、同じ時期にみんな大好き後藤達也さんが債券を発行(起債)するようです。

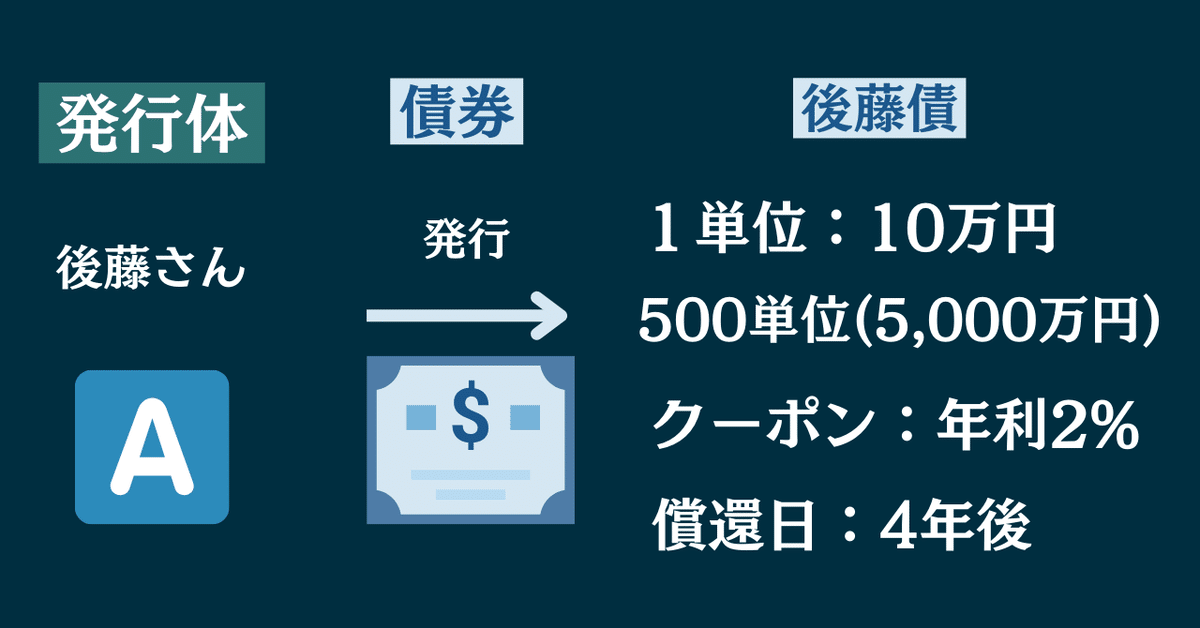

後藤債

2024年12月31日 発行

額面金額:1単位 10万円

発行数:500単位 ( 10万円 × 500単位 = 合計5,000万円)

クーポン:年 2%

償還日:2028年12月31日(発行から4年後)

後藤さんが発行する債券に人気が集まり、私のGOEMON債への需要が無くなってしまいました。

しかし、今一度条件を比較してみてください。

条件比較:GOEMON債 VS 後藤債

額面金額:10万円 VS 10万円

発行額 :1,000万円 VS 5,000万円

クーポン:年5% VS 年2%

償還日 :3年後 VS 4年後

どう考えても私のGOEMON債の方が条件が良く見えます。発行額は小さく返済は楽そうですし、額面金額は同じ、それに対するクーポンは年5%と後藤債の2%よりも高い、さらに後藤債よりも1年早く返済(償還)されます。

発行体への信頼

しかし、投資家はGOEMON債の条件が良くても、後藤債を選んで購入しました。それは私(GOEMON)と後藤達也さんへの信頼に差があるからです。

私のnoteフォロワー24人に対して、後藤さんはフォロワー約6万人。さらに投資家は私が本業でいくら稼いでいるか、普段何をしているか詳細を知りません。

それに対して、後藤さんはnoteやTwitter、YouTubeなどネットメディアで活躍されており、有料購読者数など収入を図れる指標も公開されています。

その結果、

私(GOEMON)が

・3年間年利5%の利息を払いながら(クーポン)

・3年後(償還日)に合計1,000万円の返済

をしてくれるという信頼より、

後藤さんが

・4年間年利2%の利息を払いながら(クーポン)

・4年後(償還日)に合計 5,000万円の返済

をしてくれる信頼度が高くなっていたわけです。

そして、この信頼度合いを第三者として調査し、公表しているのが「格付け会社」であり、その信頼度合こそが「格付け」なのです。

格付けの役割

上記の例では、私(GOEMON)と後藤さんという2人だけの話でしたので、読者の皆さんは後藤さんの方が信頼できる!と容易に判断ができそうです。

しかし、noteで経済系の記事を執筆しているクリエイター100人が起債することになったらどうでしょうか?

誰が信用できて、誰が信用できないのか。あの人の債券はどのくらいの利回りが期待できれば魅力的と言えるのか、全くもってわかりませんよね。

国債に言い換えるとホンジュラス国債とオマーン国債とアンゴラ国債、どれがどのくらい信用できるかは判断できませんし、参考になる情報も限られます。

いくら利回りが魅力的でも、返済能力に問題を抱えていればリスクの高い債券になってしまいます。

そこで目安となるのが格付け会社の格付けなのです。

格付けの役割のイメージ

格付け会社「noteレーティング」はA、B、Cの3段階で格付けをしてると仮定しましょう。

後藤さんはnoteクリエイターの中でもトップの収入と実績、信頼があります。格付け会社が調べてまとめた結果、最高ランク「A」と格付けされました。

一方でGOEMONは、フォロワーは少なく、記事の質はボチボチ。金持ちではない。しかし毎月10万円程度を投資しているようで、最低限その余裕はある。などを調べてまとめた結果、「B」と格付けされました。

さらにフォロワー 5,000人の「格付 太郎」さんは、一部上場企業勤務で年収 1,200万円と高収入。しかし持ち家を買ったばかりで多額のローンが残っており、車のローンもあります。さらに奥さんと子供3人の生計をひとりで立てているようです。収入は高いけど支出も多い結果、「C」と格付けされました。

投資家は、こうした格付けを参考にリスクと利回りを天秤にかけて投資すべき債券を選んでいるのです。

そして、債券を発行する側は自身の格付けが高ければ高いほど、良い条件で起債ができるわけです。

格付けが高いと良い条件で起債できる

格付けが高いと良い条件で債券が発行できる流れを確認しましょう。

再度、GOEMON債と後藤債の条件を見てみます。

条件比較:GOEMON債 VS 後藤債

額面金額:10万円 VS 10万円

発行額 :1,000万円 VS 5,000万円

クーポン:年5% VS 年2%

償還日 :3年後 VS 4年後

条件自体はGOEMON債の方が良いものの買い手が付かず、後藤債には投資家が群がりました。

それは後藤さんに対する投資家の信頼度が高かったからです。格付けも最高ランクのAが付いています。

では、GOEMON債はどのくらい条件をさらに上乗せすれば良いでしょうか?

そこで参考になるのがGOEMON債の格付け「B」より低い格付け「C」の「格付太郎債」です。

格付太郎債は下記の条件で投資家から資金を調達できたようです。

格付太郎債:格付け「C」

2024年12月31日 発行

額面金額:1単位 10万円

発行数 :100単位(合計1,000万円分)

クーポン:年利10%

償還日 :2028年12月31日(発行から4年後)

後藤債の条件を再度見てみましょう。

後藤債:格付け「A」

2024年12月31日 発行

額面金額:1単位 10万円

発行数 :500単位 (合計5,000万円分)

クーポン:年利2%

償還日 :2028年12月31日(発行から4年後)

私(GOEMON)の格付けは両者の間の「B」でした。「A」と「C」の格付けの債券が上記の条件で投資家に買われているなら、ちょうど中間あたりの条件を出せば買い手が付きそうです。

というわけで、下記の条件に変更して投資家を募りました。

GOEMON債:格付け「B」

2024年12月31日 発行

額面金額:1単位 10万円

発行数 :100単位(合計1,000万円分)

クーポン:年利6%

償還日 :2028年12月31日(発行から4年後)

上記の条件で募集した所、めでたく投資家が集まり1,000万円の資金を調達できました。

そして、債券の各条件を発行する側(発行体)から見ると、

後藤さん「A」 :年利2%のクーポン

GOEMON「B」:年利6%のクーポン

格付太郎「C」 :年利10%のクーポン

と格付けが高ければ高いほど、支払利息が少なく、資金調達のコストが低く済む良い条件で起債できているとわかります。

この人は信用できますよ、と高い格付をされている発行体の債券は投資家が安心して購入してくれます。反対にこの人は将来支払が滞るかもしれないと低い格付をされていると、発行体は投資家に対して大きなリターンを約束しなければなりません。

格下げ、格上げが発行体に与える影響

最後にもうひとつ。「B」と格付されている私(GOEMON)が実は本業で年収3,000万円である証拠がネットに出回ったとします。

格付会社はそれがホンモノであると確認しました。年収3,000万円でローンなどの負債なし、子供無しということも確認しました。どうやら支払い能力は高そうです。そこで、GOEMONの格付を「B」から「A」へ格上げしました。

これでGOEMONと後藤さんの格付は同じです。

こうなると、私のGOEMON債と後藤さんの後藤債は同じ信頼度合となりますから、後藤債のクーポン 年利2%に対してGOEMON債の年利6%は高すぎます。

私(GOEMON)がより低いクーポンの条件で起債しても、後藤さんと同じ信頼度合なら買い手が集まるでしょう。

反対に、私(GOEMON)が2,000万円の高級車をローンで買ったという記事が出たら、「C」に格下げされるかもしれません。

「C」へ格下げされたら、今度は格付太郎さんと同じ格付ですので、クーポン年利6%では買い手が集まらない可能性が高いですね。より高いクーポンを提示しなければなりません。

このように格上げと格下げによって、発行体は買い手が付くように条件を変更しなければならないのです。

最後に

本記事もまた長くなってしまいましたが、債券と格付けの関係や役割についてイメージ出来ましたでしょうか?

実際の債券市場では政策金利や経済状況など様々な要因がお互いに影響し合い、債券の起債条件は変わっていきます。しかし、まずは格付けの基本的な役割を理解し、ニュースを読んだ時にイメージが湧くようになっていれば嬉しいです。

このnoteでは今後も、昨今注目度が高くなっている債券についての解説を自分自身が何もわからない時に欲しかったと思える目線で書いていきます。

金融の専門家が書く債券の解説記事は、読むために必要とする前提知識のハードルが高く、解説記事を読むために解説記事を探すという始末です。

何度も勉強しようと思い立っては諦めてきた方でも、絶対に理解できるように書いていきますので、ぜひフォローして続編を読んでください。

そして、可能であれば、ちょっとしたお時間があれば、ぜひ記事のシェア等も頂けると励みになります。お金は要りません。感謝と応援の気持ちで私は頑張れます。笑

他、「ここがわからない!」「あれってどういうこと?」など質問がありましたら、コメントかTwitterで教えてください。

それではまた!

サポートを頂くことがありましたら、主に投資資金としてありがたく頂戴しますm(_ _)m