勝手にアナリストレポート Vol.1014:ナイル(5618 TSE-G 時価総額102億円)

遂に日経平均が史上最高値を更新しましたね。89年12月、私はまだ社会人デビューする前でしたが、国内証券への入社を90年4月に控え、多少の関心を持ちつつバブル景気に溺れていたことをふと思い出しました。ご承知の通り、入社してからは日経平均1万円割れまで一直線でしたが、当時は毎日のように某証券調査部が底打ち宣言を出し、高値更新にここまで時間がかかるとは誰も思っていなかったように思います。当時の私は兵隊でしたので、「意見はあらゆるノルマをクリアしてからしか言えない」状況に置かれ、日々を過ごしていたことが思い出されます。「不適切にもほどがある!」ではありませんが、今の時代ではアウトのことしかなかったように・・・

そんな話はさておき、インデックスが上昇を続ける中、成長株への波はまだ来ていません。こんな時こそ次世代のヒーローを探していきたいと思うのがGrowth Loverです。今回は23年12月に上場したナイル(5618)をご紹介します。決算発表の前に紹介レポートを出しましたが、今回は通期決算のインプリケーション+ここからの着目点について触れてみました。前回は英語版を作成していませんでしたが、今回は英語版も作成しました。海外投資家の目に留まってくれると嬉しいです。

ナイル(5618)

23年12月期決算からのインプリケーション

短期的には四半期営業利益の黒字化が焦点に

<キーメッセージ>

・23年12月期の売上高は5,244百万円(前期比+27%)、営業利益は-677百万円となり、売上高・段階利益ともに会社計画を上回っての着地。

・24年12月期の営業利益会社計画は-470~-340百万円を見込んでいるが、ホリゾンタルDX事業の成長安定性、自動車産業DX事業の潜在市場拡張性に鑑みると、今期中の四半期営業利益黒字化も不可能ではないだろう。黒字化がバリュエーションに与える影響は大きいと我々は考えている。

・同社を分析する際には、ホリゾンタルDX事業で蓄積されたDXノウハウがバーティカル産業DX事業で活用され、そこで得た知見が再びホリゾンタルDX事業に還元されるという弾み車が確立していることを覚えておきたい。黒字化の先では、ホリゾンタル×バーティカルの成長ストーリーをバリュエーションに織り込む動きに入っていく可能性があることも念頭に置いておきたい。

<サマリー>

2023年12月20日に東証グロース市場へ新規上場したナイル(5618、以下「同社」)が2月13日に23年12月期業績を開示。売上高は前期比+27%の5,244百万円、営業利益は-677百万円(赤字額660百万円縮小)となり、会社計画を売上・段階利益ともに上回って着地した。上場から間もないこともあり、数値にサプライズはない。

同日開示された24年12月期会社計画は、売上高6,150~6,450百万円(前期比+17~+23%)、営業利益-470~-340百万円。2020年から2022年の実質CAGR(売上高ベース)が55%だったことを鑑みると、物足りなさを感じる向きもあろう。しかし、売上額の水準が上昇していること、自動車産業DX事業においてダイハツの影響を考慮した保守的な計画になっていると考えられること、上場後最初の決算発表で慎重なスタンスだと考えられること、が背景にあると考えられる。決してネガティブに受け止めるものではないと我々は考えている。

今後は、四半期利益黒字化の確実性が、同社に付与されるバリュエーションに大きく影響を与えることになろう。ホリゾンタルDX事業については、国内DX市場が2030年まで年率14%での成長を見込まれていることから、オーガニックでも年率15~20%の成長を期待して良いだろう。自動車産業DX事業は、認知度向上を通じた既存購買層の利用増および新規購買層の掘り起こしによって、相応の成長が見込まれよう。同事業に対する広告宣伝費は10億円弱に留められる見通しであることから、増収効果が収益拡大に直結してくることも想定できよう。同事業が外部環境のネガティブな影響を過度に受けずに成長することができれば、今期中の四半期営業利益黒字化もあり得るのではないだろうか。

同社は、「課題解決力×DX×マーケティング」をコアコンピタンスとした稀有な存在であり、ホリゾンタルDX事業と自動車産業DX事業を異なる事業として考えると、同社の強みははっきりと見えてこない。これらの強みを様々な産業に提供するだけでなく、自ら特定産業の課題解決をバーティカルに提供し、更にはそこで得ることのできる知見をデジタルDXの課題解決に還元することで弾み車を回すことも可能としている点にもっと注目すべきと考える。

<決算概況>

<会社計画>

<キーポイント>

23年12月新規上場時に会社計画を開示していたこともあり、23年12月期実績にサプライズはなかった。24年12月期会社計画については、ダイハツの生産停止の影響を考慮していることに加え、上場後最初の決算発表ということもあり蓋然性の高い数値を開示してきたと推測される。

同社株価は依然として新規上場時の公募価格水準を割り込んだ水準で推移している。まだグロース市場に対する目線が厳しいことから、当面は連結営業利益の黒字化がバリュエーション切り上げの転換点になってくると考えたい。24年12月期営業利益通期会社計画は-470~-340百万円だが、四半期での黒字化タイミングを見極めることが必要になってこよう。

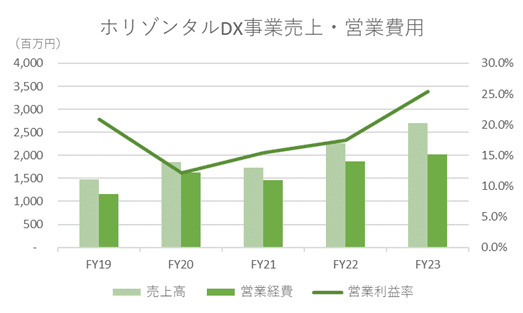

ホリゾンタルDX事業については、社会構造の変化や消費活動の多様化に伴い、あらゆる企業にとってDX推進が喫緊の経営課題になっていることから、今後も安定的に市場の拡大が見込まれる。富士キメラ総研によれば、日本のDX市場は2020年1兆3,821億円から2030年5兆1,957億円まで成長すると予測されている(年率+14%成長)。以上の点に鑑み、アルファの成長を織り込まずとも年率15%程度の成長は期待できよう(実際には、アルファの成長が加わり、より高い成長を期待したい)。更なる事業拡大に向けて人員増強は行われるが、増収効果によって売上高営業利益率も逓増が見込まれよう。

自動車産業DX事業については、広告宣伝費として24年12月期に約10億円を投下することで認知度向上に努める計画である。認知度上昇により、自動車購入の新しい手段を認識した従来からの自動車購買層が同社サービスを利用する可能性だけでなく、これまで自動車の購入を諦めていた層に機会を与えることで新たな市場を創造していく可能性もあるだろう。この成長機会は、カチタス(8919)が住宅購入で提供してきた価値と近しいと考える。

ホリゾンタルDX事業は既に安定収益を計上していることから、今後は自動車産業DX事業の収益拡大が最重要ポイントになるだろう。同社が24年12月期の広告宣伝費を前期比微減と計画していることから、増収効果が素直に収益性に反映されることを覚えておきたい。

足下では軽自動車販売トップであるダイハツの生産停止が気がかりではある。2月に入り、一部生産を再開してはいるものの、まだ予断を許すような状況にはない。24年1月の軽四輪乗用車販売台数は92,267台と、前月比-8.6%、前年同月比-21.6%に落ち込んだ。ただし、メーカー別の販売台数では、ダイハツが大きく落ち込んだ一方で、スズキ、三菱は堅調に推移したことから、ダイハツが全体に与えるネガティブな影響は次第に収まっていくとも考えられる。同社は国産全メーカーを取り扱っていることから、市場全体がシュリンクしなければ、一定の成長を持続することは可能だろう。

<バリュエーションの考え方>

同社の時価総額は100億円台前半であるため、Some of The Parts(SOTP)でのバリュエーション評価は難しい状況にある(手間とリターンの関係性から)。ただし、連結営業利益が黒字化を果たした後にはSOTPの考え方が入り込む余地もでてこよう。その場合、ホリゾンタルDX事業においてはSun Asterisk(4053)、自動車産業DX事業においてはスパイダープラス(4192)、Finatext HD(4419)、eWeLL(5038)、ENECHANGE(4169)といった業界をバーティカルに深掘る類の事業モデルが比較対象となってこよう。ただし、同社を分析するうえで最も大切なことは、ホリゾンタルDX事業で蓄積されたDXノウハウをベースに特定業界を深掘ることで二次元成長を実現可能なビジネスモデルが構築されている点である。更には、自社で事業を手掛けることがホリゾンタルDX事業に対する知見へと還元され、エコシステムが作動することも覚えておきたい。連結営業利益黒字化の蓋然性が高まった先には、ホリゾンタル×バーティカルの成長ストーリーをバリュエーションに織り込むこともできるようになっていくだろう。

以下、投資家に配布したレポートには事業内容等を記載していますが、前回とほぼ同一なので、noteでは省略します。

ディスクレーマー

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。本レポートに記載された情報およびデータの解釈および信憑性については、当社が信頼できると判断した情報源から入手したものですが、本レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について保証するものではなく、また、本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について一切の責任を負いません。本レポートに関する一切の権利は、WARCに帰属します。WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。なお、本レポートの内容等につきましては今後予告なく変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

Copyright ©️ WARC Inc. 2023 All rights reserved.