iDeCo(個人型確定拠出年金)ってどうなの? – メリット・デメリットとおすすめしない理由

こんにちは。

今日は巷でよく聞くiDeCo(個人型確定拠出年金)についてのお話。

「老後2000万円問題」として波紋を呼んだ2019年6月に提出された金融庁の報告書。このニュースが全国を駆け巡ったことをきっかけに、それまでも存在していたiDecoや積立NISAが飛躍的に注目を浴びることとなりました。こういったニュースに煽られ、「老後に2000万円が足らないから」といって安易にiDecoや積立NISAをはじめてもいいものなのか?

今日はiDeCoについてそのメリット・デメリットと私個人の見解をお伝えしたいと思います。

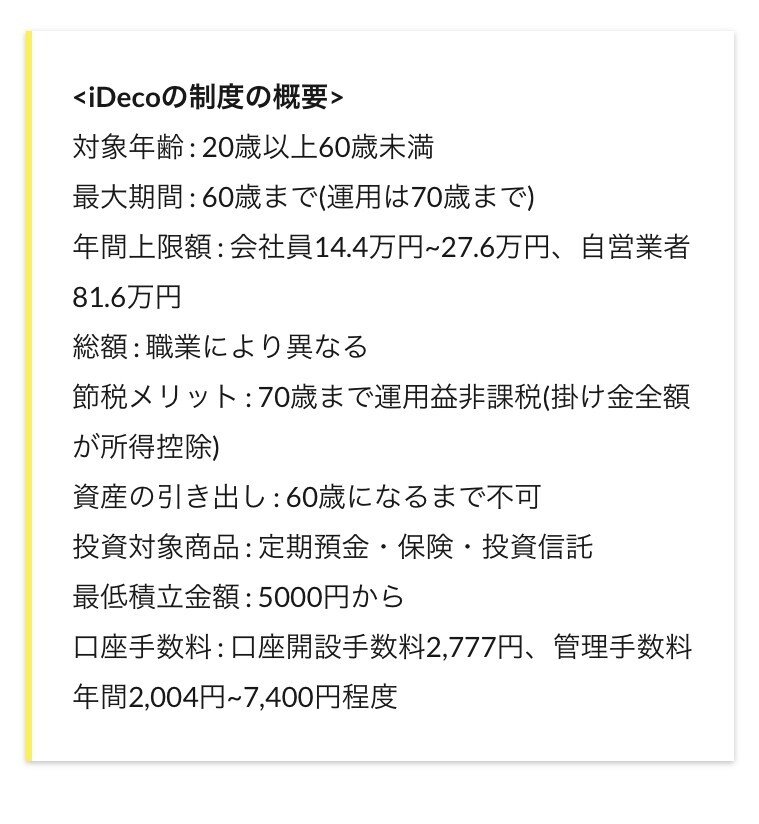

iDeCoって?

《iDeCo/個人型確定拠出年金》

誰もが使える私的年金。自分で毎月一定額の掛金を積立て、自分で運用し、これまで積立てた掛金と運用益の合計を60 歳以降に年金資産として受け取る制度です。

※個人型に対して企業型確定拠出年金は、会社が拠出した掛金を従業員が自分で運用し、その運用次第で将来の受取額が変動する制度です。

掛金は月々5,000円以上1,000円単位で、ご自身の職業に沿った上限額の範囲内で設定できます。

メリット

メリット①掛け金が所得控除の対象となる

iDecoに積立てる掛金は、その全額が所得控除の対象となり、拠出した掛金の総額を所得から差し引けるため、その分の所得税・住民税の負担が軽減されます。

メリット②運用益が非課税で再投資ができる(複利運用)

投資信託も含めて通常の金融商品ですと、運用益に対して20.315%/年が課税されます。仮に100万円の金融商品に投資していて10万円の運用益がでた場合、通常ですと10万円×20.315%=23,150円が課税され再投資金額は1,076,850円となりますが、確定拠出年金を利用した場合、運用益が非課税となり、再投資金額は1,100,000円となります。

年齢によって残された運用年数は異なりますが、仮に現在30歳の方が30年間運用を続け、毎年運用益に対する20.315%の課税がなかった場合、とても大きな差が開いていきます。これを複利効果といいます。

メリット③ 受取りに掛かる税金が控除される

年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用され、これらの控除を所得から差し引いて税負担を軽くできます。

一時金で受け取る場合

退職所得として分離課税されますが、勤続年数に応じた「退職所得控除額」を所得から差し引くことができます。

年金で受け取る場合

雑所得として総合課税されますが、「公的年金等控除額」を所得から差し引けます。

メリット⑥ドルコスト平均法

毎月の掛金拠出日に給与から天引きされるので、自動的に積立されていきます。ドルコスト平均法とは、定期的に一定の金額で金融商品を購入する投資手法で、毎回一定の金額分を買うことにより、高値のときは少なく、安値のときは多く買うことができます。

メリット⑦分散投資

用意している商品のラインナップは提携している金融機関によって異なりますが、おおよそどの金融機関でも、株式は日本株式、先進国株式、新興国株式、債券は外国債券、国内債券、そして不動産(REIT)投資信託などが用意されており、分散して投資することができます。

デメリット

デメリット①60歳まで運用資産の引き出し不可

年に一度掛け金を変更することはできますが、60歳までは「積立金を引き出すこと」はできません。年金資源を作る目的に特化した商品であるため仕方がありませんが、途中で引き出せる流動性が必要な方は、確定拠出年金(個人型)の利用ではなく、つみたてNISAや一般の投資信託、または海外積立など、他の選択肢を選ばれた方が良いでしょう。

デメリット②運用がプラスとなる保障はない

運用そのものは専門家が行いますが、加入者は各金融機関が用意する運用商品を自分で選ぶ必要があります。運用の結果次第では資産を大きく増やすことができるかもしれませんが、反対に運用が思うようにいかなければ、これまでの掛金総額よりも受け取れる年金額が少なくなってしまう、つまり元本割れしてしまう可能性もあります。

デメリット③コストがかかる

iDeCo/個人型確定拠出年金は、運営管理手数料が掛かります。まず、口座開設のための手数料が2,829円が必要です。これはほとんどの運営管理機関は同じ金額となっています。次に、口座を所有している間は、毎月「管理手数料」が差し引かれますが、これは運営管理機関によって金額が異なります。

なお、月々かかる「管理手数料」は、以下の通り3種類あります。

手数料だけで年間3,500円も違ってきますので、楽天証券やSBI証券などのネット証券を使うことをお薦めします。銀行や証券会社の窓口で口座開設をしいろいろ説明を受けながら始めたい気持ちも理解できますが、金融機関の窓口では買っても良い商品はほとんどないどころか、金融機関が儲かる=手数料の高い商品を買わされるケースが多発しています。

運用商品ラインナップには元本確保型商品も含まれており、これらの商品を購入する方も多いです。しかし手数料を考慮すると、現在のような低い金利では手数料負けしてしまい、老後のためにお金を増やすという目的のために運用していくはずが、本末転倒となってしまいます。

また、政府が目標としている毎年2%のインフレが生じた場合、元本確保型商品で運用しているだけでは10年間で約20%も資産が目減りしてしまいます。現在、日本の食料自給率は約38%、エネルギー自給率は約8%と、それぞれ62%と92%を海外からの輸入に頼っております。日本の国力を考えると、この先円安が進むと考える方が自然ですが、円安が進むと、輸入品の価格が上がることは安易に想像ができ、みなさんの消費にも影響します。何もしなければ国内で作った円資産は目減りしていきます。

デメリット④特別法人税という地雷

名前が「法人税」となっていることから、個人型確定拠出年金「iDeCo」の利用者には関係がないと思う方もいるかもしれません。企業年金連合会の説明によると、特別法人税とは「“企業年金の年金積立金に対し、法人税法上課税される税金”」のことです。

企業年金には、厚生年金基金・確定拠出年金・確定給付企業年金などがあります。この中に「個人型確定拠出年金」は入っていないものの「iDeCoも特別法人税の対象」との見方が一般的です。事実、福岡銀行のiDeCoのページにも下記のような注記があります。

特別法人税とは、わかりやすく説明すると企業年金(iDeCo含む)の運用残高に対して発生する税金です。税率は年率1.173%です。

例えば、iDeCoの運用額(積立額と運用益の合計)が300万円なら、その資産残高に対して毎年1.173%の税金(金額でいうと35,190円)が発生するということです。内訳は1.0%が国税、0.173%が地方税。運用残高に対して生じる税金なので、積立を継続する中で運用額が増加すれば、それだけ毎年支払う特別法人税額も増える仕組みです。

しかし、特別法人税は1999年に「凍結」されました。その後、凍結期間は3年ごとに繰り返し延長され、そして現在は2023年3月まで凍結が延長されることが決定しています。もし、将来的に特別法人税が復活した場合、単純にiDeCoの運用コストが年1.173%増えます。

あるデータによると、iDeCoでは半数以上の人が「元本確保型商品(定期預金など)」を選んでいるそうです。特別法人税がもし復活すれば、当然定期預金の運用利回りでは税率をカバーできませんので、定期預金以外の運用商品(投資信託)にスイッチング(乗り換え)をしなくてはなりません。

特別法人税がやっかいなのは、「利益に対する課税」ではなく「運用資産残高に対する課税」であるため、儲かっていようと、損していようと関係なく、一律に課税される点です。

個人的見解

コロナ禍で、国民の意識が新型コロナウィルスに向いている最中、「年金改正法」、「スーパーシティ法案」が成立しました。

社会に壊滅的な惨事が発生したことにより人々がショック状態に陥っているときに,そのような衝撃的出来事を好機と捉え,巧妙に利用する政策手法のことをショック・ドクトリンと言います。国民にとって不都合な法律や規制をこうした手法を使って裏で通すということは政府の常套手段となっています。

その「年金改正法」の中では、iDeCoに対するルールが変更になりました。これまで、基本的に企業型確定拠出年金(401K)に加入している会社員は、iDeCoへの加入はできませんでしたが、この「年金改正法」でできるようになったのです。

企業型確定拠出年金(401K)に加入している会社員でも、事業主の掛金が少額の場合、その枠を有効に活用できない方も多かったのですが、会社の掛金とiDeCoの合計額を、企業型確定拠出年金(401K)掛金の上限額までに抑えれば、会社員でもiDeCoで、掛金を多く拠出することができるようになりました。

積立する掛金はその全額が所得控除の対象となり、拠出した掛金の総額を所得から差し引けるため、その分の所得税・住民税の負担が軽減され、節税につながるというメリットもありますが、その反面、60歳まで運用資産を引き出せないというデメリットもあるわけです。

不確実性がますます高まり、大きく変化するこの時代において、60歳まで引き出せないものに投資をするというのはどうなのでしょうか。

これほど長期間に渡ってロックされる金融商品は世界的にも珍しく、政府はできるだけ国民の資産を動かせないようにロックしたいという思惑も見て取れるわけです。

また、日本円を稼ぎ、日本円だけの資産を保有するというのはリスク分散の面においても非常にリスクが高いと言えます。個人の見解としてはiDeCoがベストの選択だとは思わず、多くの方におすすめのものではありません。

この記事が気に入ったらサポートをしてみませんか?