知らないと2000万円の損失 – これだけは絶対に外せない保険の鉄則

こんにちは。

今日はこの記事を読んだ後、今すぐにみなさんに取り組んでいただきたいことをお伝えしていきます。これをしっかり実践していくだけで

2000万円のお金を生み出すことができます

のでぜひ最後まで読んでいただければと思います。お金のことが好きな人や、資産形成についてしっかり考えたいと思っている方が多いと思うのですが、ではお金を増やすには方程式があるのはご存知でしょうか?

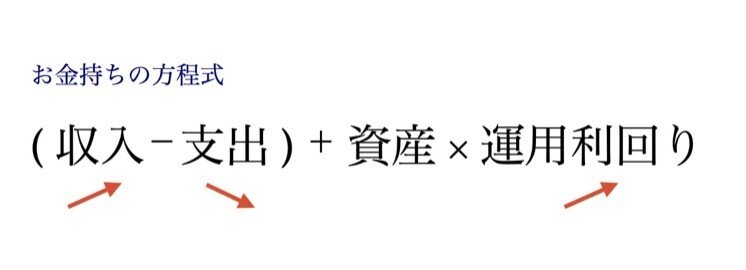

お金持ちの方程式

算数が得意な方ならおわかりだと思うのですが、お金持ちになる方法は

この3つしかありません。とてもシンプルです。もちろんすべてを頑張るべきなのですが、この中で今すぐ誰もが取り組めるのは①支出を減らすですね。グローバルスタンダードの資産形成術の記事でも説明しましたようにまずは変動費・固定費を見直していきましょう。

支出を減らすと言っても今日から外食は禁止とかそういう話ではありません。支出を減らすために楽しみを我慢してストレスを貯めていたら本末転倒ですからね。

資産形成は人生を愉しむためにするべきことです。実は多くの方が知らない間に支払っている無駄な固定支出があります。それが保険です。そこでご契約されている保険について質問です。

さてこの全てに答えられますでしょうか?私の周りにはこれら全てに明確に答えられる方はたったの一人もいませんでした。

・いくら払っているかわからないものが(入口)

・どういった保証内容で、いついくらになって返ってくるのかわからない(出口)

不思議ですよね。保険というものはそれくらい特殊なものなのです。また日本人が保険にかけるお金は世界第二位で、世帯あたりの年間払込保険料は38.2万円、これは月額に直すと3万2000円となります。

保険大国日本

ではここで世界の保険事情について知るため、『世界の保険会社総資産ランキング』についてみていきましょう。

TOP20までを日本語でまとめてみました。

グレーの帯で囲っているのが日本で加入できる保険会社です。TOP20社の中の10社、半数が日本に進出している保険会社ですね。そのうち、日本企業が4社、外資系が6社となっています(日本のプルデンシャルはアメリカ、イギリスのプルデンシャルとは別です)

21位〜70位まででは

21位 明治安田生命

23位 住友生命

30位 エヌエヌ生命

36位 マスミューチュアル生命

40位 ハートフォード生命

46位 東京海上

47位 MS&AD

51位 Chubb

56位 Aflac

57位 T&D

62位 損保ジャパン日本興和

このあたりが日本でも展開しているもしくは、展開していた保険会社です。

総資産ランキングTOP70社中の21社(30%)が日本

日本スゴイ!!というわけではなさそうですね。各国の総保険料を比較してみましょう。

1位の米国には、65歳以上の高齢者と障がいのある人を対象としたメディケアや、低所得者向けのメディケイドという国の制度がありますが、いわゆる現役世代の人は対象外です。したがって病院でかかる医療費は原則として全額が自己負担のため現役世代の多くは自分で民間の医療保険に契約しています。

社会保障が充実していないことにより国民の多くが民間の保険に入らざるを得ない。また世界3位の3億3000万人という人口を有する米国が1位だということは納得です。

では日本はどうでしょうか?米国に比べ人口は約1/3。また日本は社会保障という点において恵まれた環境にあり、すべての国民が何らかの公的医療保険に加入しています。保険に加入する理由の多くは入院や手術をした時にかかる医療費の補填これが1番だと思います。

ただ私達、日本国民はそもそも国の医療保険に加入しているので、一般的には病院での医療費の自己負担は3割。

さらに、「高額療養費制度」というものがあります。あまり知られていないようですが、医療保険を検討するにあたっても重要な制度になりますので、ぜひこの機会に知っておいてください。

高額療養費とは、医療費の自己負担額が高額になった場合、一定の金額を超えた分が後で払い戻される制度です。また医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示すると窓口での自己負担が少なくてすみます。

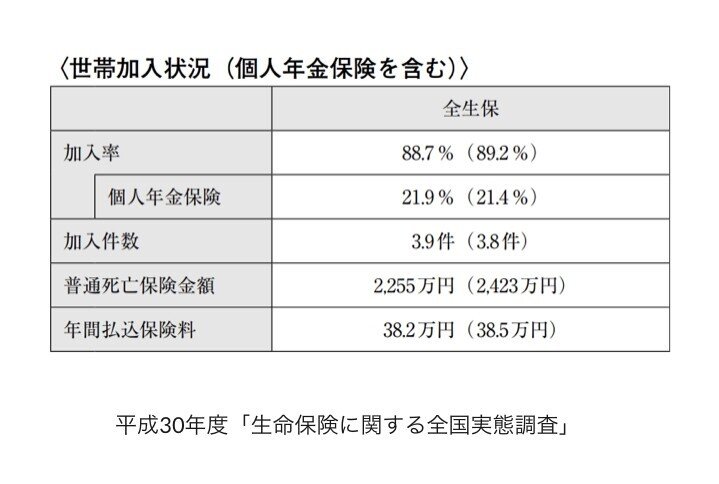

また生命保険文化センターが2018年に発表している生命保険に関する全国実態調査によると、

となっており、ほとんどの日本国民が民間保険に加入している事がわかります。人生100年時代、また社会保障に恵まれたこの国で、未来への貯蓄よりも行き過ぎな保障に多額のお金をかける日本。なぜこうなってしまったのでしょうか?それは

にあると私は思います。では本来保険とはどう考えるべきなのでしょうか?

人生で二番目に高い買い物の見直し

日本の世帯あたりの年間払込保険料38.2万円、これは40年間払い続けると1528万円もの大金になリます。これがマイホームの次に人生で高い買い物になる所以ですね。

払い損になるから掛け捨てはもったいない!だから多少でもお金が残る保険にしましょう!と貯蓄性が高い(ように見える)終身保険を、昨今の保険の営業マンは見直しという名目で勧めますが、

実はこれが一番損をする選択です。

では保険はどう考えるのが正解なのか?保険は大きく分類すると、保障と貯蓄に分けられます。そして最も重要なのは

保障と貯蓄を分ける

ことです。国内の多くの保険商品は保障と貯蓄をセットにしたパッケージ商品が多く、貯蓄性のあるものにいろんな保障がついている”これがあれば安心!”といった保険商品ばかりですが、それによっていったい何にいくら支払っているのかが契約者では読み解けないくらいに複雑になっています。

明確にどういう保障が必要で、いついくらの貯蓄(資産)を用意したいのか?これを全てご自身で把握していて

必要なものにはお金を払う、不要なものにはお金を払わずしっかり貯蓄し資産形成に充てていく。

これを徹底するだけで誰もが無駄なお金を払うことなく、将来の資産も作っていける方法なのです。それでは保障と貯蓄をどう扱えばいいのか解説して参ります。

保障は国内で掛け捨てで最低限

のために入っておきましょうと保険屋さんが案内しますが、果たしてそれは本当に必要でしょうか?保障は万が一の時のために入るのですが言葉が少し足りていません。

保障は万が一〇〇になりお金が足りなくなるとき

のために必要なものです。要するに

保障は今無いキャッシュを補填するためのもの

だということです。多くの方が死亡保障をかけていますが、死んだ後にお金が必要ですか?独身の方ならほぼ不要でしょう。

では死亡保障はどういう方が必要か。例えば、子どもが生まれて、もし万が一私が今亡くなったらこの子供の教育資金が必要となります。子供が成人するまでに最低2000万円必要と言われていますが、私に2000万円以上の現金や現金化できるものがあれば死亡保障は必要ありません。

対して私に2000万円のキャッシュがない場合は掛け捨てで2000万円分の死亡保障に加入する必要があるのです。

また入院した際に日額1万円おりるような入院保障にも多く加入されている方がいらっしゃいますが、大きな事故や病気をしたところでなかなか長期で入院させてもらえることはありません。

このように、日帰りから4日までの入院は29%、5~10日までが28%、10日以下は合わせて57%。2人に1人以上が10日未満で退院していることになリます。これもまたその分のキャッシュがあれば保障は不要ということになりますね。

特に若い世代の方は「死亡」や「入院」のための保障は不要ですし、それよりも「貯蓄」=資産形成、お金を殖やすことの方が優先順位は高いです。ある程度貯蓄があれば、

など挙げればキリがありませんが、ほぼ生活に必要な全てに対して備える事が出来る”万能薬”です。貯蓄が全くない時期は、それを補填するために必要最低限の保障は必要ですが、万が一のときのことを保険だけで全て賄おうとせずに、保障は本当に必要な分だけを残して、貯蓄にシフトしていくことが大事です。

貯蓄(資産形成)は海外で

ではもう一方の貯蓄の部分を見てまいりましょう。貯蓄を国内の保険商品でされるのは全くオススメしません。漢字系でも外資系でも同じくです。貯蓄と考えるのでわかりづらいのですが、これは投資の話です。例えばこんな投資話があったらどうでしょう?

「 今から毎月積立をして30年後にやっと損益分岐点を越える=100%になる(それまでは元本割れしている)運用商品があるんだけどいかがですか? 」

これがほとんどの保険商品です。ではなぜ国内の保険商品はこれほどまでに増えないのか?

それはほとんどを国債で運用しているからです。

え?だったら直接国債に投資したらいいんじゃないですか?その通りです。わざわざ高い手数料を払って、満期になるまでロックされて、30年後にやっと元本が返ってくる。この事実を知ってて加入されているなら相当な物好きですよね。

またこのように国債の利回りも今はほとんど金利がつかない状態です。個人投資家で国債で運用される方はほとんどいらっしゃらないでしょう。

国内の保険商品で投資すれば30年後にやっと元本確保。これが海外でやれば30年後には3倍になるのがグローバルスタンダードの金融商品です。

世帯あたりの年間払込保険料は月額3万2000円。保障と貯蓄に分け、必要な保障を見直していただければご年齢にもよりますが20-40代の方は高くても月額5000円くらいで十分でしょう。3万2000円から5000円を引いた2万7000円を国内の保険で運用していたら30年後に元本そのままの810万円。海外で資産運用することで30年後には約3000万円ほどになります。

こうして人生で二番目に高い買い物である保険を見直し、保障は必要分を最低限、貯蓄は海外で資産形成をすることにより

タイトルにあるとおり2000万円もの差を生み出します

しっかり今一度見直しをしていただけたらと思います。

この記事が気に入ったらサポートをしてみませんか?