【ispace】成長可能性資料を読んでみましょう。380百万米ドル(約500億円)規模の契約が進行中。

※ 成長可能性資料を読んで私なりに理解したことをまとめた記事であり、内容の正確性については保証できません。記事執筆時点で1100株保有で、贔屓目が入っている可能性があります。一次資料を置いておきますので、鵜呑みにせずに必ずこちらを確認してください。

・成長可能性資料

・決算短信

まとめ先見せ

お忙しい方のためにまとめだけ先に見せておきます。繰り返しになりますが、「私はこのように理解しました」ということで受け取っていただけると幸いです。

◆ 事業は「貨物輸送」「データ販売」「広告枠販売」

◆ 今の主力は「貨物輸送」だが、「データ販売」を伸ばすつもり

◆ 売上は、今のところ、最終契約締結から計上できる

◆ 今期売上62億円を予定。NASAとの契約が含まれる

◆ 向こう数年で380百万米ドル(約500億円)規模の契約可能性がある

◆ 先行投資大きく、利益がすぐにドンと出るわけではないのではないか

ispace概要と、背景

ispace社は、『地球と月がひとつのエコシステムとなる世界を築くことにより、月に新たな経済圏を創出する』ことを目指す宇宙ベンチャーです。2040年までに月面居住者数1,000名を目指すなど、月と地球を一つの生活圏とすることを目指す、壮大な世界観を持った企業です。

当社は上場直後に月面着陸を目指し大きな話題になりましたが、残念ながら今回は未達成となりました。株価も一時は初値の二倍程度まで上がりましたが、現在は1000円前後で(900円前後と言うべきかもしれません)推移しています。

そんなispaceですが、月面着陸は未達に終わったものの、直近の決算短信では、2023年(前期)の決算と2024年(今期)の予算として

・売上高9.9億円→62.0億円(526%)

・計上損益114億円の赤字→79億円の赤字

と発表し、(おそらくこの増収幅が買われて)株価はやや持ち直す結果になりました。

しかし、今期は打ち上げを予定していない当社がなぜこれほど大幅な増収を達成できるのかということを疑問に思い、当社の成長可能性資料を読んでみようと思った次第です。

基本的な情報

それでは、当社の具体的な事業範囲について、技術の面と商売の面から見てみましょう。

技術的な事業範囲

まず、技術面です。当社は打ち上げをしておらず、

・宇宙空間に行った後、自力で月に向かい着陸する着陸船

・着陸後、月面を探査する探査車

の二つを開発、運用しているようです。着陸船を「ランダー」、探査車を「ローバー」と呼びます。

つまり、

① 他社のロケットで打ち上げる

② ランダーが宇宙空間に放出され、自力で月に向かう

③ ランダーが月面に着陸し、ローバーを放出する

④ (ランダーと)ローバーが色々なデータを取得して地球に送る

という流れの、②~④を実行するのがispaceだということです。

ビジネス的な事業範囲

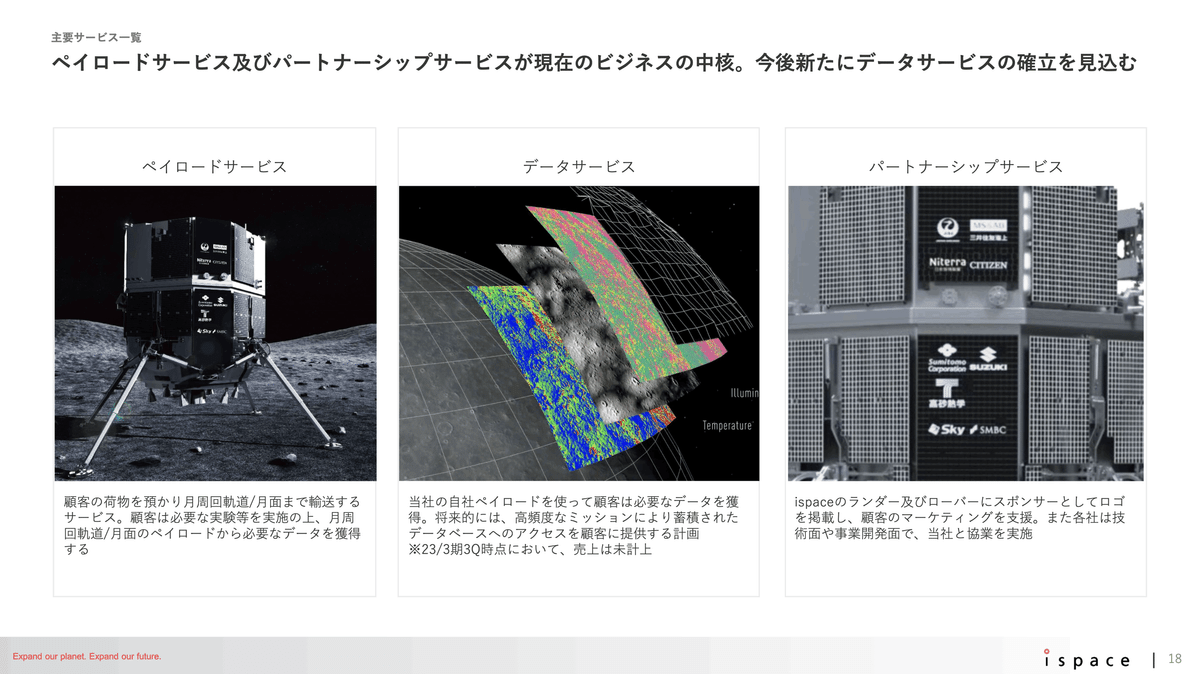

次に、ispaceがどのように売上を立てているかを見てみましょう。当社の提供するサービスは大きく以下の三つに分類されます。

・ペイロードサービス:ペイロード(荷物、積載物)を月や周辺に運搬する

・データサービス:自社ペイロード(設備)でデータを獲得し販売

・パートナーシップサービス:広告。着陸船にスポンサーロゴを載せるなど

「運輸業」と「データ販売」と「広告枠の販売」ですね。後にも図が出てきますが、現在の主力は「運輸」で、「広告」が少し乗って、「データ」はほぼ無さそうです。

売上計上の仕組みとビジネスモデル

でもこれだと、「今期は打ち上げも無いんだから売上が立つのはおかしくね?」と思いますよね。これについては、契約が最終合意に至っていれば打上げのおよそ2年前から収益計上され、かつマイルストン(進捗)ごとに入金される形をとっているということらしいです。

つまり、おおむね2024-5年中に予定されている打上げに関する売上の一部が今期の売上として計上されている、ということでしょう(最終合意に至っているもののみというのに注意)。

そして後で触れますが、26年3月期以降、商業的なミッションを本格的に進める予定であり、したがって今期24年3月期の売上が大きく伸びるのは、その商業ミッションについて締結した契約の分が含まれている、ということだと思われます。

ビジネスモデルについても簡単に確認しておきましょう。まず、当社は「打上げ関係」や「その他の技術供与」「ランダーやローバーの部品の製造」などを他社に依頼しています。下の図の左半分です。

そして、「ベイロード(運輸)」「データ(販売)」サービスについては顧客企業と直接やりとりをし、「パートナーシップ(広告枠販売)」については、電通を代理店として販売している形になっています。下の図の右半分です。

特徴と実績と成長戦略

続いて当社の特徴と成長戦略について確認していきましょう。

【特徴】複数ミッションの並行進行と、月保険

資料によると、従来型の事業モデルでは「今のミッションが完結するまで次のミッションを開始しない」というワンライン型のモデルをとっているらしいです。一方、当社は「複数ミッションを並行して進める」形を取ることで、事業安定性とスピード感を確保している、というのが強みとして挙げられています。

また、三井住友海上火災保険との間で、打上げからデータ授受までを責任期間とする月保険なるものを世界で初めて開発し、財務リスクを下げています(注釈でペイロードは対象外と書いてあるので、影響は限定的な気はします)。

【特徴】重要技術を持つ企業と提携

要するにSpaceXなどの高い技術力を持つ企業と提携しており、特に月面着陸を何度も成功させた着陸技術を持つDraper社とは独占契約を結んだとのこと。今回は未達に終わりましたが、次回この強みが発揮され、大成功することを期待したいですね。

【実績】あのNASAから荷物輸送を受注!

決算短信も参照すると、26年3月期(再来期)に予定されている3回目のミッション(M3)で、NASAの荷物輸送計画に採択されたとのこと。5,500万ドル(≒70億円くらい)を契約したとのことです。これが今期の増収分にかなりヒットしていますね。

そして、ということは、為替の影響をかなり受けそうですね。為替差損益に注意が必要かもしれません。

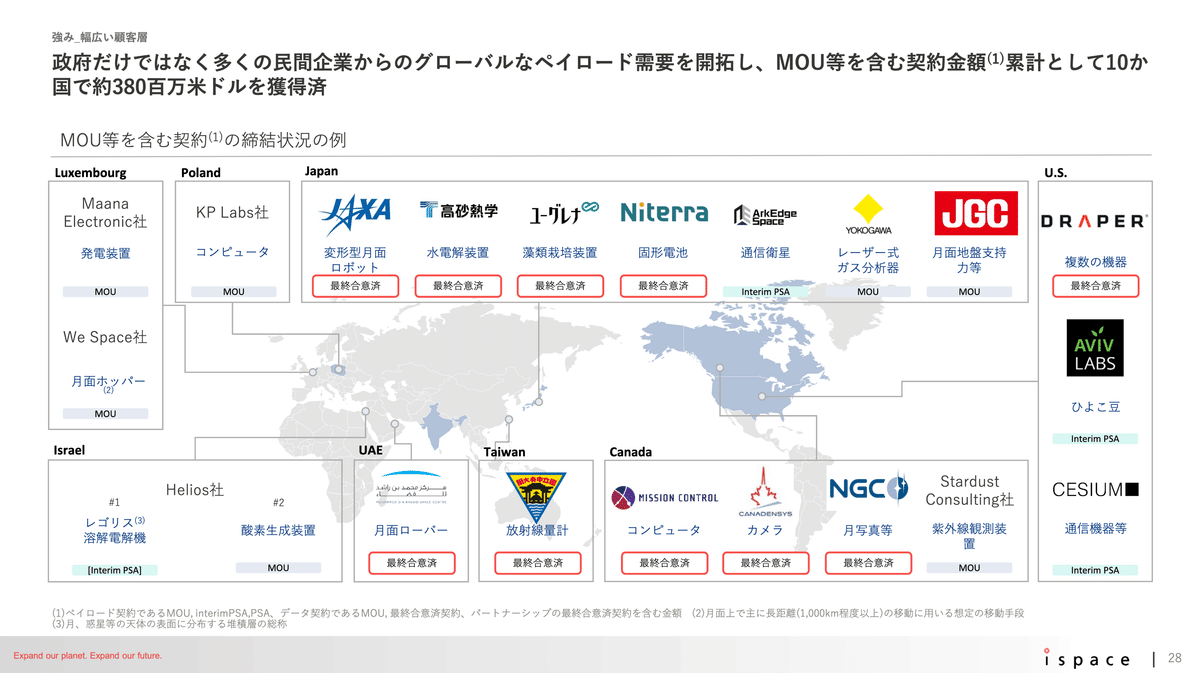

【実績】未確定分含むと500億円規模の契約金額を獲得

さて、これは胸が熱くなるやつですが、運輸サービスですでに380百万米ドル=3.8億ドル≒500億円の契約が進んでいるとのこと。MOU(基本合意

=法的拘束力が無い)も含むので、確定分がいくらかは分かりませんが、これひょっとしてNASAと別にこれだけの契約が進んでいる……? まあ含まれていたとしても来期以降400億円以上の上積み可能性があるという素敵な話です。

仮にコケた契約があったとしても、そのほかに宇宙に荷物を届けたい需要を探せば良い話ではあるので、向こう数年の売上合計は500億円は超えてくるのではと解釈しました(大いに希望が入っています!)。

【見通し】来期は実験のミッション、再来期からいよいよ商業化

今期には打上げはありませんが、来期には2回目のミッション(M2)、そして再来期にはM3が行われます。

M2はこないだ未達に終わったM1と同様に実証実験を目的としたもので、貨物重量も少ない(11~12kg程度)ですが、M3以降では500kg、うち販売重量150kgまで増やす予定です。つまり一発の輸送売上も10倍以上になるということではないでしょうか(コストがどれくらい増えるかは不明)。

【妄想】来期は100%増収を目指せる!?

特にこのパートは妄想成分多めです。上のページの右図を見る限りは26年3月期にM3とM4の打上げを想定しており、M3にはNASAの案件70~80億円(95kg)が含まれているようです。150kgまで積載するとすると、重量的には100~150億円くらいの売上を2発分見込めるのではないでしょうか。

とすると、26年3月期のペイロード売上がM3とM4で合計200~250億円くらいだとして、それが今期に50~60億円くらい出てきているので、フルで販売できるとすると、来期はペイロードだけで150億円プラマイ30億円くらいは目指せるのではないでしょうか(実際2年前から時系列的にどういう割合で計上されていくのかわからないのでテキトー計算です)。来期には27年3月期のM5の売上が入ってくる可能性がありますので、そういう意味でも上記は目指したいところ。

下記ページからも、ペイロードの重要性は一目瞭然です。が! おそらく打ち上げに伴うパートナーシップ(広告枠販売)も寄与してくると思いますので、来期は100%増収くらいは期待しちゃっても良いんですか!? 個人的な妄想なのでご注意ください! 次に見ますが利益は厳しいと予想していますので株価がどうなるかはわかりません。

【戦略】データサービスを成長させるため、需要掘り起こしへの投資をする

上の資料の通り、データサービスの売上がまだほとんどない状況ですが、契約状況から需要があることについては手応えを得ているようではあり、向こう3年で170億円程度の投資を計画しています(うち今期はたぶん10億円)。

これを踏まえると、来期以降も増収は達成したとしても利益面では変わらず厳しい局面が続く可能性が高そうですね。でも運輸だけだと、安定した事業者が増えていくといずれコスト競争になっていくと思うので、独自の色を比較的出しやすそうなデータサービスへの投資は必要な気がしますね。

【戦略】月面の経済活動に必要なデータへ

データサービスの需要喚起をもう少し詳細に説明してくれています。要は科学的なデータだけじゃなくて、色々な種類の(商業的に需要のありそうな)データを取得することを目指すということですね。

当社は月に当たり前に人が行き、そしてそこに人が住むことを目指しているので、月での経済活動に必要なデータを取りにいくということでしょう。実際に月面活動のコンサルタント業みたいなことも書いてあります。ワクワクしますね。

【戦略】ランダーとローバー以外の運用

着陸船ランダーと探査車ローバー以外にも通信衛星に手をつけるなどして、上記のようなデータサービスの成長につなげていく考えのようです。

財務面の話

すでに見てきた通り、今期は増収+赤字幅の減少を見込んでいます。これは、実験ミッションM2と商業ミッションM3(特にNASA案件?)が寄与しているものです。そして、契約で法的拘束力がある段階で売上計上していると理解していますので、上振れ余地はあるにしても、下振れリスクは限定的なのではないかと予想します。

また、M1の未達がこれからヒットするということもないでしょうが、これを受けて「技術力に疑問符がつき基本合意を取り下げる企業が出てくる」というリスク、つまり、来期以降の売り上げにはリスクが無いとは言えません。M2次第では契約が不利になる可能性もあるかもしれません(成功報酬じゃないと結んでもらいにくくなるとか)。

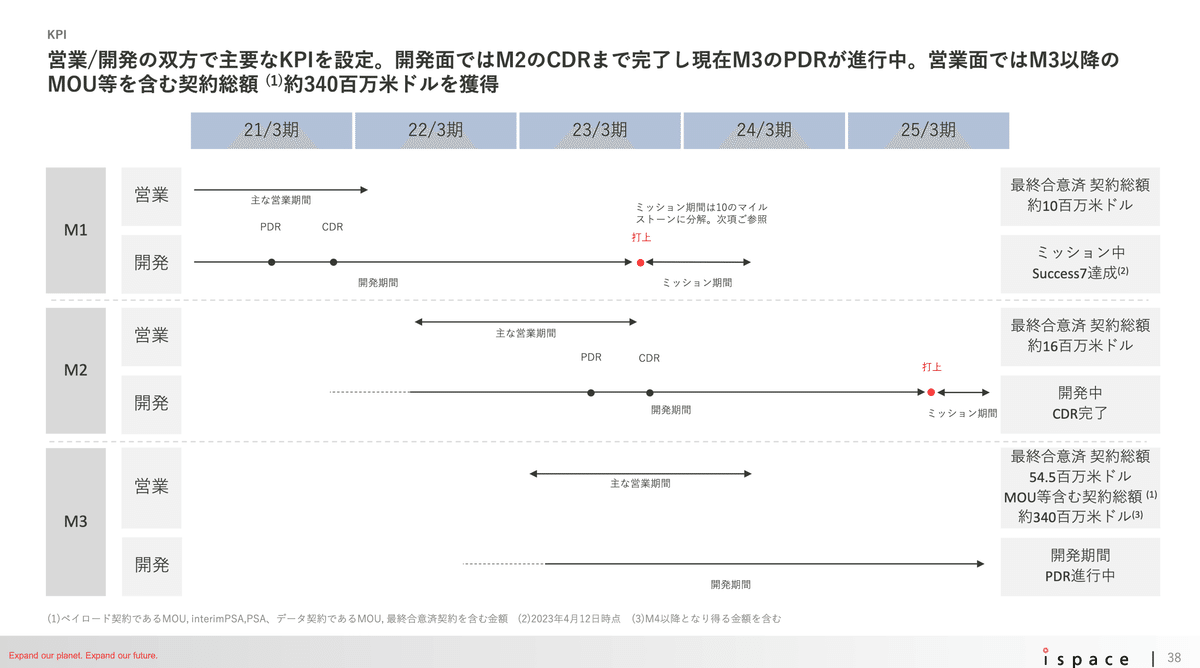

最後に進行状況です。このページを見ると、上の説明文では「 M3以降で340百万ドル」と書いていますが、下の図ではM3単体のところに340百万ドルと書いてあります。

もちろん後者が正しかった方が先行きは明るくて嬉しいのですが、NASAの受注95kgで55百万ドルを考えると、M3の残りの荷物で285万ドルの契約を結びにいっているとは思えないので、おそらく説明文の方が正しいでしょうね。

まとめ

以上、成長可能性資料をざざっと読んでみました。冒頭に書いた通り、責任は取れませんので内容の正否確認や取引の決定は自己判断でお願いします。

自分の理解をまとめます。

◆ 事業は「貨物輸送」「データ販売」「広告枠販売」

◆ 今の主力は「貨物輸送」だが、「データ販売」を伸ばしたい模様

◆ 売上は、今のところ、最終契約を結んだら計上できる

◆ 今期売上62億円を予定。NASAとの契約が含まれる

◆ 向こう数年で380百万米ドル(約500億円)規模の契約可能性がある

◆ 先行投資大きく、利益がすぐにドンと出るわけではないのではないか

なんといっても壮大でロマンがありますね。私はこういう宇宙事業にいっちょがみしたい方なので、集めてみようかと思います。が、以前にも半端な気持ちで手を出したSpaceX株で大損ブッこいてますので、人には勧められません。ではまた。

この記事が気に入ったらサポートをしてみませんか?