高配当で安全な投資(退職金運用で暴落しない防御力がある低リスクなポートフォリオの作り方)

攻める投資だけでなく長期的視野で防御も大切。過去、数年はうまくいっているが、たまたま上昇相場に乗っているだけ。上げた相場は必ず落ちる。

投資した銘柄も増えて来たが、脈絡なく儲かりそうな銘柄を買っていたのを反省し、防御力のあるポートフォリオに再構成していきたいと思います。

ぼくの考えた理想のポートフォリオ

軽く自己紹介。定年前に退職しました。なけなしの退職金をもらったけど年金をもらうまではまだまだ先があり、強制FIREとなった。年齢から言っても、この資金をなくさないように運用しなければなりません。

過去の投資経験から売買で資金を増やして行くのは難しいとわかっています。そこで配当狙いの運用をしつつ、なるべく低リスクの資金配分となるように考えてみます。

そのためには、運用に関して備えるべきリスクを明確にし、かつリターンを狙わなければいけないと考えた。リスクとリターンを考えた投資の戦略を考えていきます。

近い将来に備えておくべきリスク

株式の暴落リスク (数年に一度必ず暴落は起きる)

インフレリスク 円の価値が目減りしてしまう(現金円貨も投資のひとつ)

円安リスク 日本国債が破綻したら円安へ。360円時代に逆戻り?

円高リスク 逆に円高になると海外資産の価値は減ってしまう

金利リスク 日本は低金利、海外は高金利この構造が変化して・・・

ーリスクだらけですねー。

在職中も少しだけ投資をしてました。気に入った株の売買だけですが、毎年黒字(損益通算がプラス)を維持してました。でも、多い年で運用資金の+20%、少ないと2%、平均は5%くらいでした。中長期売買なので、50万で買った株が1年かけて70万になり売っても20万の利益。安全(一つの銘柄に集中しない)を狙う限り大きく勝つのは難しいと思った。自分なりに学んだ事が下記。

銘柄は吟味すること=下落しても、復活できる体質の強い企業をもつべし

買い時とおなじくらい売り時は難しい

分散=買い下がり、売り上がりが投資の基本戦術

※ メディア情報や掲示版情報、好調なアクティブ投信などの他に頼った時は、ほぼ負ける。結局は自分が調べた銘柄が一番成績が良かった。

自分の投資スタイルとしては、

・株式の含み益を見てニヤニヤ笑いたい

・銘柄を吟味(企業体質)するのは好き

つまり利益確定したくないのです。

そこで、高配当狙い(バイ&ホールド)でいく事にしました。

問題は、放置しているといつかはリスクに遭遇するはず。

それぞれのリスクにどのように考えたか・・・

1.株式の暴落リスクに備える

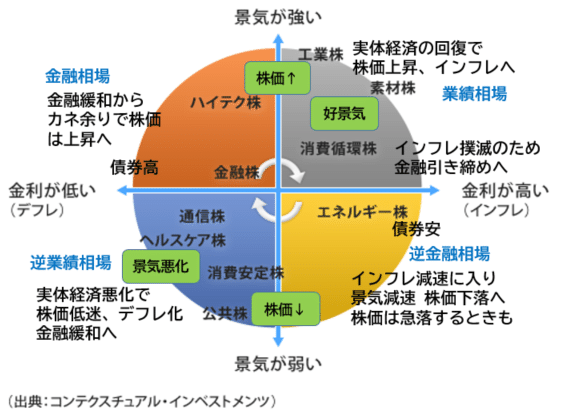

暴落はくる。絶対にくるのは間違いないので、色々調べました。株価と景気、金利はおおきなトレンドでサイクルを作り、循環してるようです。

下落しても数年で株式は戻ってくるが、保有している身となって-50%なんて生きた心地がしません。投げ売りして撤退したくなるはずです。

このサイクルからすると、今後の株価は下落相場ですね。

下落相場に強いポートフォリオとしてはレイダリオの「オールシーズン戦略」ポートフォリオというのがあるらしい。株式30%、債券55%、コモディティ15% だそうです。リーマンショックで株式が半値になっ時でも耐え、コロナでもわずかな下げで耐えている実績があるそうです。

どういう仕組みか、自分なりに研究しました。

株式が下落した時には長期債券は上がり、金Goldは最初は株と一緒に下落するが、やがて上昇する事が多いらしい。長期債券と金をポートフォリオに組み込むと耐えやすいらしい。

ただし、株式のぶれ幅は債券のぶれ幅の3倍なので、債券を株式の3倍持たなければ相殺はできない。でも債券はインフレに弱い。また今までの結果がこれからも有効とは限らない。

そこで、しばらくはインフレリスクが高そうなのと、配当狙いで株式を多く持ちたいために、債券は10%、髙リスクの株式は資産の2/3以下としました。

2.円安/円高に備える

円安か円高か、予測するのは無理。しかし、日本経済(日本企業)がこれから強くなるとはとても思えない。逆に、日本国債の積み上がりはもっと大きくなり、海外から「日本は破綻リスクがある」と見なされれば円安がさらに進行しそうです。

一方で、ここは日本であり、日本円を保有しないと不安で、いつ来るかわからない円安に100%賭けるのもリスクがあります。

こういう場合はどちらか一方に賭けるのではなく分散、つまり資産のほぼ半分をドル資産にしておくとしました。

ドル建て資産との内訳ですが、海外株、ドル建て債券、そしてGold(金)があります。

Goldは、円建でも買えますが、実際にはドルで価格が決まります。

実際にはドルが下がる(円だけでなく世界的に)とGoldは上がり、ドルが強くなるとGoldは下がる傾向があるので、ドル円の為替にそのまま連動するわけでないですが、基本的にはGoldはドル資産と見なせます。

そこで、海外ドル資産ルールとして、金(Gold)を含めたドル資産を50%前後持つ とします。

3.インフレリスクに備える

インフレでモノの価格が上がれば企業業績(株式)は上がるはず。

また、インフレでモノの価値があがれば、コモディティ、つまり金や資源、食料などの現物ETFも上がるはずです。

ロシアがドルの経済制裁を受け、中国や中朝諸国も決済通貨をドル以外にする動きがあるようです。また各国の中央銀行は金の買い入れを増やしているらしい。つまりコモディティとしては金が有望そうだ。すると、全資産の20%くらいを金にしておき、インフレとドルリスクの備えとることにしたました。 全資産の20%をGold(現物保証のある金証券)で持っておく。

4.現金比率(暴落リスク)

現金はインフレ時には目減りしていくので現金保有もリスクがあります。一方で現金の安心感は大きい。

そこで、1年は食べていけるだけは現金で持ち、円の現金比率を15%とした。金を含めて低リスク資産として35%以上を保有していると考えます。現金比率は15%

5.債券比率(暴落リスク)

株式の暴落リスクを少しでも下げるためには、長期債権を持つ必要がある。株式下落時には長期債権は上昇する事が多いため。

(なお、債券は種類が多くて、債券ならなんでも株式と反対の値動きになるわけでも低リスクでもないです。社債も仕組み債も短期債もすべて債券と言われてます。過去の歴史を見たり、バックテストの結果を見ると長期債券を持つ必要があるけれど、長期債券でもレバレッジ(3倍の値動き)が掛かったTMFなどは値動きが激しく(維持コストも高い)長期保有には向いていません。よくiDeCoやNISAで、「株式と債券と両方を買いましょう」とあるが、債券はレバレッジの少ない長期債を優先すべきだと思う。)

さらに債券は国内と海外があるが、日本は低金利で、赤字国債を出し続けてます。これはインフレ+低金利で円の価値を下げていき、国債価格のチャラを狙っているとしか思えない。また、本当に下落相場で株式に対しての防御力を持つかわからなかったので海外長期債券を持つ事にしました。

そうなると、海外ドル資産(33%)の枠内で米国株と債券を配分しなくてはいけない。でも米国株は高配当株が多いので比率をなるべく高めたいです。

そこで米国長期債券を資産の10%としました。金利と債券は反対の値動きをするので、金利情勢によっては、債券比率を増減するのがよいでしょうね。ほんとは。

6.下落相場をチャンスとする

下落に備えて、金や債券、現金を持っているわけだが、これは単に下落しない資産としては、充分な防御力になりません。過去のバックテストなどを見ると、下落時に、リバランスする(下落しなかった資産を売って、下落した資産を買う)ことが防御用資産の活用方となります。

なんとかショック到来 → 下落した! と泣いて耐えるだけでなく

なんとかショック到来 → 買いのチャンス! と喜べるように!

下落相場で一番心配なのは、資産の減少よりも精神的安定が失われることです。リバランスする道を残すことで、精神的ショックをこれで耐えられるようになります。

7.インデックス(長期)投資=最強は正しいか?

ネットには、「投資の最強はインデックス投資」と言われてますが、どうもそれは間違っているように思います。

なぜならインデックス投資が有利だったのは、ここ10年だけ。

上の図は米国の政策金利と株価の長期推移グラフです。

S&P500が上昇しているのは2009年からの14年間で、その前の1997年から2009年までの12年間は上下しつつも横ばいになってます。この期間のインデックス投資はインフレもあり、負けとなるでしょう。

2009年以降はインデックス投資が勝つ期間ですが、これは政策金利が1%以下という過去50年なかった低金利な金融緩和で株価と経済が上昇したからとみえます。

コロナで100兆円がばらまかれインフレに陥った米国は金利を上げて引き締めを行っています。つまり、低金利時代とは異なる相場風景が出てくるかも知れません。どうなるかはわかりませんが、今後にインデックス投資だけでよいという安心感はないです。

8.まとめ

これらすべての条件を満たしたポートフォリオを作ってみました。

・全資産のほぼ半分をドルベースに

・ドルベース内訳として全資産の20%を金

・ドルベース内訳として全資産の1/3を米国証券

・米国証券は、長期債権10%:米国株23.3%

すると、ドルベースは全資産の53.3%となります。

当座の保険として1年食べていくために

・日本円を15%

としましたから、

・日本株式は31.7%

これは 高リスク資産(米国と日本株式)を2/3(66.6%)以下とする条件にも合致します。

ぼくの考えた理想のポートフォリオ

これが、ぼくの考えた理想(下落しても防御耐久力のある)ポートフォリオです。

このような資産ポートフォリオを目指して、投資銘柄を選定していきたいと思います。そのためには、自前でポートフォリオを作り、管理していく必要があるのですが、なかなかよいモノがありません。そこで、株価を自動取得し、表計算ソフトで管理・表示する方法を別記事にまとめました。日本株だけでなく、米国株、米国ETFにも対応しています。

最後に

リバランスのためには、全資産を管理し、資産バランスを調整する必要があります。そこで試行錯誤して ネットから株価を取得してポートフォリオを作るようにしました。よろしければ参考にしてください。

この記事が気に入ったらサポートをしてみませんか?