企業年金・自営業のための年金制度

今回は確定拠出年金と自営業をやられているための方の年金制度の仕組みをお話し致します。

確定給付型と確定拠出型

掛金の拠出 →→→→→→→ 年金の受取

確定”拠出”型は 確定”給付”型は

これが確定 これが確定

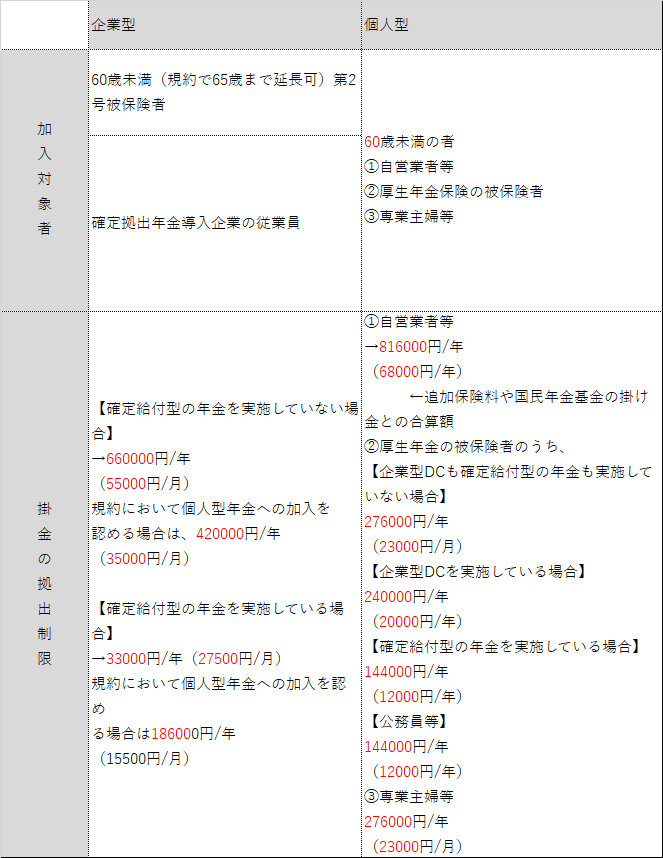

確定拠出年金のポイント

※掛金は「月払い」のほか、「年払い」「半年払い」などまとめて拠出することも可能

★個人で運用・管理するためには、転職や退職の際に年金資産(すでに拠出し、運用している資産)を移換することができる→→→ボータビリティ

★年金資産の運用商品は加入者が選択する。また運用リスクも加入者が負担する。

★通算の加入商品は加入者が選択する。また運用リスクも加入者が負担する。

★加入者が支払った掛金は金額、小規模企業共産等掛金控除の対象となる。

自営業者等のための年金制度

🔶追加年金

毎月一定の金額を払うことで年金を受け取る時に

多くもらえる仕組みのことです。

★毎月の国民年金保険料に月額400円を加算して支払うことによって

将来、国民年金(老齢基礎年金)に「200×追加年金保険料を支払った月数」を加算した金額を受け取ることができる。

🔶国民年金基金

★課金の拠出限度額は、確定拠出年金の掛け金として合算して月額68000円

★追加年金と国民年金基金の両方に加入することはできない。

🔶小規模企業共済

・・従業員が20人以下の個人事業主や会社の役員のための退職金制度

★掛金は月額1000円~70000円

★掛金の金額が小規模企業共済等掛金控除の対象となる。

この記事が気に入ったらサポートをしてみませんか?