「宇宙輸送ビジネス」の現在地 : 世界の軌道投入用ロケット比較・分析から

この記事は…

◆筆者:宇宙輸送(ロケット)のスタートアップで働いている人

◆対象:宇宙輸送ビジネスのグローバル市場の全体像やトレンドを知りたい方

◆内容:世界の軌道投入用ロケットの能力を比較・分類して分析する

◆狙い:技術ではなくビジネスの視点で宇宙輸送の現状をまとめること

※宇宙ビジネスに関するnote記事を毎月投稿する「#まいつき宇宙ビジネス」シリーズ:2023年9月分

※更新履歴

・2023/09/19 一部更新(追加:アメリカ RS1)

・2024/06/08 一部更新(変更:アメリカ Vulcan、日本 H3、ZERO)

はじめに

前回記事に引き続き、今月もロケットのお話です。

前回は単純な分類に終始しましたが、正直どの分類軸もロケットのユーザー(ペイロード衛星の持ち主)からするとあまり重要ではなく、実際にユーザーが気にするのは ①打上げ能力 ②コスト ③信頼性(実績)の3点だと思っています。

なので、今回は ①打上げ能力 を主として、ペイロードの軌道投入用途の世界中のロケットを比較することでよりビジネス的な視点で宇宙輸送業界を見ていきましょう。

※本当は ②コスト も絡めて比べたかったのですが、公開情報が少なくて断念…

比較対象

今回の比較対象は下記の通りです。

ビジネス目線なので、コンセプト段階のものやこれからの商業打上げの選択肢に入らないものは除外しました。

現在運用中、もしくは 現在開発中の軌道投入用ロケット

ただし、下記のものは除く

・スペックが不明 / コンセプト段階のもの

・販売がすでに終了しているもの:米国・Atlas 等

・商業打上げを行う見込みが極めて薄い国のものは除外:北朝鮮

・ブースター数など複数の構成がある場合は、基本的に最上位構成の性能を引用

・同一のファミリーで種類が複数あるものは実績等から主要なもの一つを選択

※ただし同じシリーズでも特筆すべきものは分けて記載:ロシア・ソユーズ 等

比較図

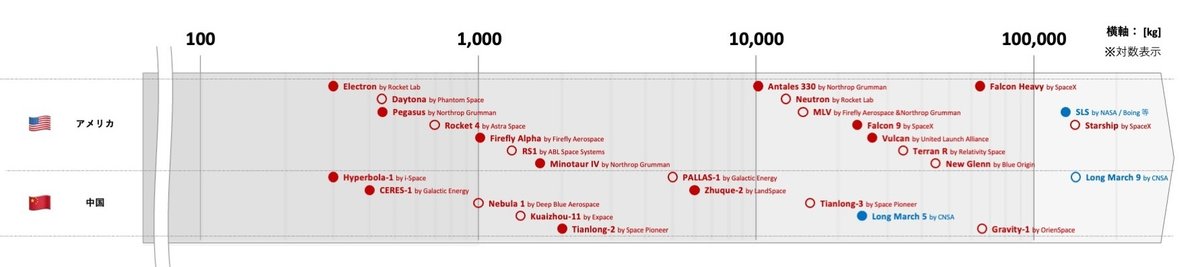

世界各国の軌道投入用ロケットの打上げ能力(LEO or SSO・単位:kg)を横軸に各国のロケットをマッピングしました。

その数 59種類。 ※2023/09/19:1項目追加(アメリカ・RS1)

(抜け漏れあると思いますがその際はご容赦ください🙏)

細かく分けるとキリがないので、前述の通り、補助ブースターの数等で複数の構成がある場合は最上位の性能を・同一ファミリーで複数のモデルがある場合は主要なものを、それぞれピックアップしています。

打上げ能力でカテゴライズ

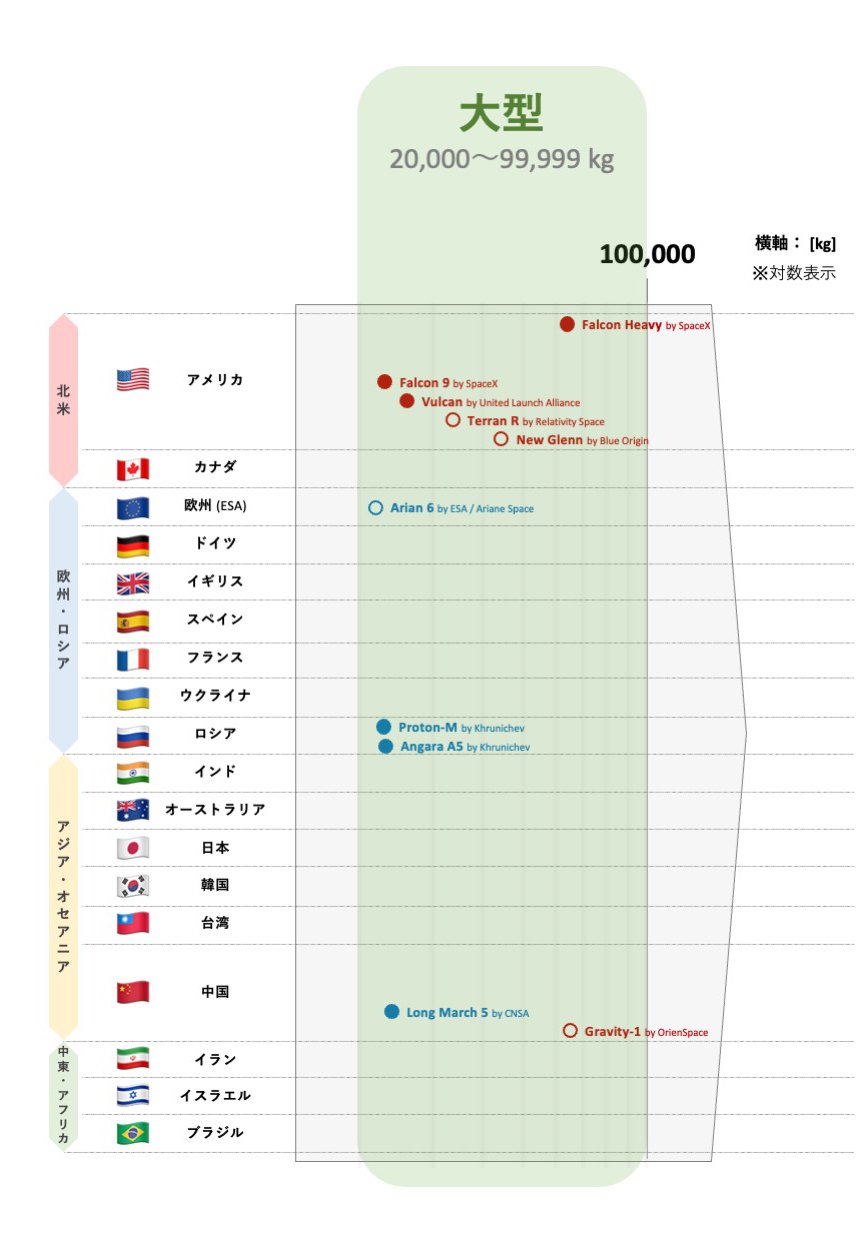

小型/中型/大型といった分類に明確な定義はない(と私は認識)ですが、本記事では便宜上 下記の基準で分けることにします。

LEO(地球低軌道)への打上げ能力

・超小型: 〜 499 kg

・小型 : 500〜1,999 kg

・中型 : 2,000〜19,999 kg

・大型 : 20,000〜99,999 kg

・超大型: 100,000 kg 〜

この分類を比較図に落とすと、下記のようになります。

なお、前提として、宇宙産業においては資本主義圏と共産主義圏には壁があり、ロシアのウクライナ侵攻を境にして(欧州の事業者がよく利用していた)ソユーズ等 ロシアのロケットも資本主義圏の衛星事業者の選択肢から外れた状況ですので、これらは別のマーケットとしてみなして考えていきたいと思います。(今後状況が変わる可能性は大いにあり得ます)

では、各分類ごとに中身を見ていきましょう〜

超小型

新興企業では、市場のリーダーとなっているRocket Labの Electron

と中国の新興企業2社(Hyperbola-1、CERES-1)のロケットが既に運用開始。特に、西側諸国の経済圏では現状 Electron のみであり、このカテゴリの需要を独り占め中。欧州、アジア・オセアニアにも開発中のプレイヤーが控えており、これらが運用段階に入ってくれば群雄割拠の状態に?

日本の新興企業 のうち1社はこのカテゴリ(カイロス) ※2024/06/08:ZEROは能力増強のため小型カテゴリへ

小型

「超小型」カテゴリと同様に新興企業の主戦場となることが見込まれ、激しい価格・サービス競争が予想される。

日本の イプシロンSもこのカテゴリ。近年、商業打上げ市場に参入しているがライバルは多い。さらに、ZERO も能力増強(最大 150kg→最大 800kg)によりこのカテゴリに(2024/06/08:文章追記)。

中型

このクラスになると(アメリカ・中国を除くと)政府系ロケットが優勢に。

今後の衛星打上げ需要の主となる衛星コンステレーション向けの複数衛星打上げはこのカテゴリ以上が有利。

日本のH3ロケット はこのカテゴリ。H-Ⅱシリーズからコスト削減を図り、商業打上げの受注増も目指す。(公開されている標準能力だと中型だが、構成によっては大型に入るかも?)

大型

基本的には政府系の領域だが、アメリカにおいては民間が主役。市場に新風を巻き起こしたSpaceXのFalcon 9もこのカテゴリであり、それ以外にも既存企業・新興企業いずれも後に続くロケットが開発中(Terran R、New Glenn)。Vulcan は2024年1月に初フライトで成功し、運用フェーズへ入った(2024/06/08:追記)。

LEO(地球低軌道)に構築するインフラ(例:宇宙ステーション)の打上げにも対応できる規模であるため、そうした宇宙政策を掲げている国のプレイヤーのみに限られているのが現状。(アメリカ、欧州、ロシア、中国)

複数の衛星をまとめて打ち上げるライドシェアにより”単位重量あたりの打上げ価格”を抑えることができるため、小型サイズの衛星もスコープに入る。(Falcon 9 のライドシェアプログラム)

超大型

現状、開発・運用しているのはアメリカと中国のみ。

深宇宙(月以遠)にインフラを構築する(月面基地 等)国家的な政策があって初めて必要とされる規模。(それを民間でつくろうとしているSpaceX・Starship

のぶっ飛ぶ具合よ…)

トレンド

最後に、簡単にトレンドをチェックしてみましょう〜

民間でもアメリカと中国がリード

IT産業等と同様に、アメリカと中国の2強体制は宇宙産業でも顕著で、宇宙輸送市場においても同様。政府間の宇宙レース同様、民間でも熾烈な争い。

民間ロケットも大型化の流れへ

アメリカの新興企業の間では近年ロケットの大型化の流れが起きている。

AstraとRelativity Spaceに至っては、軌道投入成功前に後続モデルの開発にシフトしており、市場ニーズ(ペイロードの大型化傾向)を考慮しての判断?

再使用ロケット、結構おる

(一部も含めた)再使用を計画・実現しているロケットは下記の通り。

SpaceXの Falcon 9、Falcon Heavy、Starship

Blue Originnの New Glenn

Relativity Spaceの Terran R

Stoke Space(機体名称不明)

Orbexの Orbex Prime

PLD SpaceのMIURA 5

MaiaSpace(機体名称不明)

CNSAの Long March 9

Space Pioneerの Tianlong-3

Galactic Energyの

PALLAS-1Deep Blue Aerospaceの Nebula 1

ただし、Falcon 9のように自律制御着陸による回収もあれば、海に落として回収するローテクの方法をとるロケットもあり、アプローチはそれぞれ。

環境性能をアピールする会社も

昨今の環境意識の高まりを受けて、環境性能をアピールするロケットも。再使用(reusability)もこの部類に入るが、欧州では燃料自体の環境性能を謳うロケットも出現。

Orbexの Orbex Prime

(イギリス): バイオLPGを燃料に採用PLD SpaceのMIURA 5(スペイン):バイオケロシンを燃料に採用

まとめ

以上、網羅的に世界のロケットをみていきました。

どうでしょう、宇宙輸送市場はますます面白くなっていくと思いませんか?

自分自身、増え続けるプレイヤーを追いきれずにいたので認識を整理するよいきっかけとなりました。

ですが、今回紹介したプレイヤー以外にも新興企業は続々と増えていますし、各ロケットも構成やシリーズごとに能力も違っているので、リストはどんどんアップデートしていこうと思っています。

(抜け漏れ・間違いがありましたらご指摘いただければ幸いです)

そして「はじめに」でも述べましたが、重要なファクターである ”コスト” は今回触れることができませんでした。公開されている情報が少ないのと、同じロケットでも市況によって上下するため、Webリサーチ情報のレベルで比較するのはあまり意味がないと感じたからです。

政府系ロケットと民間(特に新興企業)の差別化要因はこの点なので、本当は評価軸に加えて能力×コストでマッピングしたかったのですが…

まあ、この辺は自分の仕事ではマストになってくると思うので、本業の中でやっていきたいと思います!

次回は”ロケットの先”の輸送について書く予定です。お楽しみに〜

Written by Genryo Kanno : https://genryo.space/

本記事は以上です

おまけ) リストのファイルが欲しい方がいたら…

今回の比較図を作成するにあたり、軌道投入用ロケットの各情報を下記のようなリスト形式でまとめました。打上げ能力以外にも機体サイズや使用燃料等も一緒に調べました(記事には使いませんでしたが…)

こういう地味作業、どうしても時間かかっちゃいますよね…

このリストをつくる際に飲んでいた Starbucks の”コーヒー1杯分”のおひねりを下さった方はダウンロードできるようにしました。

下記の有料部分にURLを貼っておきます。

ご自身でもっと深く知りたいという方はぜひ。

※2024/06/08:リスト更新 ver 2.0へ

※注:これより下はリストのダウンロードのための情報のみで、記事コンテンツはございません。

ここから先は

この記事が気に入ったらチップで応援してみませんか?