自分の商売とお金と会計の流れを整理することって大事です(それぞれの流れにはリスクがある⇒だから対策が必要):総論

はじめに(この記事を書こうと思ったきっかけ:売上しているのに入金されていないことに気付かないことがちょこちょこある)

こんばんわ、皆様と一緒に成長していく公認会計士・税理士のガッツです。

会計事務所としてお客様の帳簿をみていると、以下のようなものに気付くことがあります。

・売上しているはずなのに(受注できたんですよという話確かされてたような)、売上上がっていない(もちろん、請求も入金もない)

・売上があがっているのに、入金されていない

・請求書出してもらったら、売上も入金も計上されていない

・請求書の金額と違う入金額なのにほったらかしになっている

これをみて思うことは、「正しい帳簿をつける」ということはこの際度外視して、「せっかくサービス提供しているのに、結果として入金されていないのは本当にもったいない」ということです。

しかも、受注する側も発注する側も気づいていないのです(どちらかが気づけばこういうことないはずなのに)。

しつこいですが、本当にもったいない。そういうことが起こる原因を考えてみます。

分解して整理すると奥が深いです(ですので、今日は総論で、具体的な話を3回ほどでと思います。

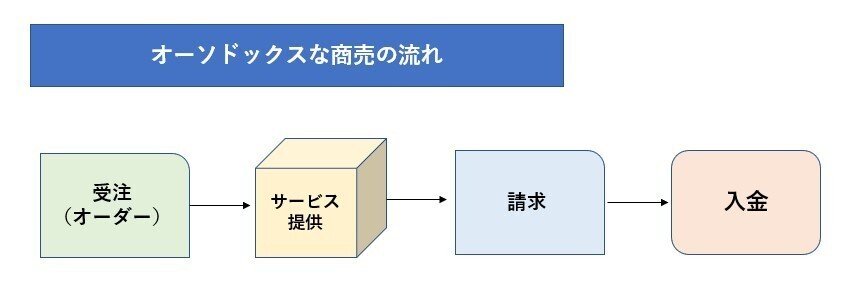

1.一般的な売上の流れを図でまとめてみました。

一般的な売上の流れってどうなっているのかを図にしてみました。

①お客様からオーダーを受ける

②サービスを提供する

③請求する

④入金される

2.商売の流れに対して、どのように会計計上するのかも考えないといけません。

商売の流れがどうだということと同時に、どういうタイミングで、どういう資料で会計システムの売上や入金を計上するかどうかも考えないといけません。

一般的にはこのようになろうかと思います。

ポイントとして、

①サービス提供時(提供した日付)に売上を計上することが原則になります。

②売上情報に基づいて請求書の発行もいります。なお、freeeでは請求書発行と売上を同時に行うことができます(請求情報をいれたら売上計上される)。

③お客様から入金があった時(入金された日付)に入金を計上することになります。

④(実はミスや漏れの原因にもなりうるのですが)簡略化のために、入金時に売上計上(①と③はタイミング同じ)することも多くの中小企業で行われています(ただし、サービス提供時に売上あげることが原則ですから、確定申告時に調整がいります)。

3.それぞれの業務フローにおけるリスクを識別する必要がある⇒そのうえでリスクを減らすためにどうするかを考える

それぞれの業務には、人間の行うことですから、ミスや漏れをするリスクがあるんです。

重要なことは、以下です。

■それぞれの業務にどのようなリスクがあるのか

■リスクを低減させるために今のままの対策で十分なのか、不十分なら追加的に行うべき対策を決める

■どこかのリスクがカバーできていなければ、①サービス提供に支障がでている、②サービス提供に支障がでてなくても入金がされていない、③正しく会計に売上や入金が計上されていない、というような弊害が生じます。

では、上記の売上業務でどんなリスクや対策が考えられるのか具体的に次回以降触れていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?