米国株 まとめ 5月18日:債務上限交渉の進展の兆しを受けて、株価は上昇に転じる *備忘録*

S&P500指数(SPY)は+0.94%、ダウ工業株指数(DIA)は+0.34%、ナスダック100指数(QQQ)は+1.81%で取引を終えた。

※NVDAのニュースを付け加えました。

株価指数は今週の上昇幅を拡大し、S&P500は9カ月ぶりの高値、ダウ工業株は1週間ぶりの高値、ナスダック100は1年ぶりの高値となった。 株価指数は、米国が債務上限を引き上げてデフォルトを回避するとの楽観的な見方が強まり上昇した。 マッカーシー下院議長は木曜日、交渉者は現在「ずっと良い状態」にあり、来週には下院で債務上限に関する取り決めが検討されるとの見通しを示した。

株にとってマイナス要因となったのは、タカ派的なFRBの発言による債券利回りの急上昇と、経済ニュースで週間失業保険申請件数が予想以上に減少し、5月のフィラデルフィア連銀景気見通し調査も予想以上に上昇した。 市場は、FRBが6月13-14日のFOMCで+25bpの利上げを行う可能性を33%で織り込んでいる。

米週間新規失業保険申請件数は-2.2万件減少して24.2万件となり、予想の25.1万件を上回る労働市場の強さを示した。 週間継続申請件数は予想外に-8,000件減少して179.9万件、182.0万件への増加予想より労働市場の強さを示す。

米5月フィラデルフィア連銀景況感調査は+20.9で-10.4と4ヶ月ぶりの高水準、予想の-20.0より強かった。

米4月中古住宅販売件数は前月比-3.4%減の428万件、予想の430万件より弱い。

ダラス連銀のローガン総裁が、インフレ率は高すぎる、6月のFOMCで利上げを一時停止するケースはまだ明確でないと述べたタカ派のコメントは、株価にとってマイナスだった。

世界の債券利回りは上昇に転じた。 10年T-note債券利回りは3.655%と2ヶ月ぶりの高水準に跳ね上がり、+8.4bp高の3.648%で終了。 ドイツ10年債利回りは2.456%と2週間半ぶりの高値まで上昇し、+11.0bp高の2.446%、英国10年ギルト利回りは3.966%と6年4ヶ月ぶりの高値まで上昇し、+12.1bp高の3.957%で取引を終えた。

株式の強気な面では、テイクツー・インタラクティブ・ソフトウェアが第4四半期のネットブッキングがコンセンサスを上回ったと発表し、+11%以上上昇。また、バス&ボディワークスは、第1四半期の売上高が予想を上回ったと発表し、+10%以上の上昇。 さらに、ネットフリックスは、新しい広告付き定額制プランの月間アクティブユーザーが500万人に達したと報告し、+8%以上の上昇。

一方、ウォルマートが発表した第1四半期の既存店売上高がターゲットの第1四半期の売上高を上回ったため、ターゲットは-4%以上の下落。 また、ニューモントは、今日の金価格が1-3/4ヶ月ぶりの安値、銀価格が1-1/2ヶ月ぶりの安値となったことから、鉱山株が圧迫され、-3%以上の下落。 さらに、ブートバーンは、第4四半期の売上高がコンセンサスを下回り、2024年の既存店売上高がコンセンサスを大きく下回ると予測したため、-11%以上の下落。

海外株式市場は、上昇に転じた。 ユーロ・ストックス50は+1.02%上昇。 中国の上海総合は-0.21%、日本の日経平均株価は+0.84%の上昇。

主な株価の動き

テイクツー・インタラクティブ・ソフトウェア (TTWO) は、第4四半期の純売上高が13億9000万ドルで、コンセンサスの13億4000万ドルを上回ったと発表した後、+11%以上上昇し、S&P 500の上昇率トップになった。

バス&ボディワークス(BBWI)は、第1四半期の売上高がコンセンサスの13億9000万ドルを上回る14億ドルと発表し、+10%以上の上昇。

ネットフリックス(NFLX)は、新しい広告付き定額制プランの月間アクティブユーザー数が500万人に達したと発表し、8%以上上昇し、ナスダック100の上昇率トップ。

シノプシス(SNPS)は、第2四半期の調整後EPSを2.54ドルと発表し、コンセンサスの2.46ドルを上回り、通期の調整後EPS予想を10.53ドル~10.60ドルと前回予想から引き上げて、+8%以上の上昇。

コパート(CPRT)は、第3四半期の売上高がコンセンサスの10億1000万ドルを上回る1兆2000万ドルと発表し、+7%以上の上昇。

マイクロンテクノロジー(MU)は、日本が広島に次世代DRAM生産工場を建設するために約2000億円(15億ドル)の奨励金を提供する用意があるとブルームバーグが報じた後、+4%以上の上昇。

Nvidia (NVDA) は、Susquehanna Financialが目標株価を310ドルから350ドルに引き上げた後、+4%以上の上昇。

インテル(INTC)は、日本の理化学研究所と量子コンピュータで提携すると日経が報じた後、+2%以上上昇し、ダウ平均の上昇率トップ。

ウォルマート(WMT)が発表した第1四半期の既存店売上高がターゲットの第1四半期の売上高を上回ったため、ターゲット(TGT)は-4%以上下落し、S&P500の下落率トップ。

ニューモント(NEM)は、木曜日に金価格が1-3/4ヶ月ぶりの安値、銀価格が1-1/2ヶ月ぶりの安値まで下落したことから、鉱山株が圧力を受けて-3%以上下落。

米国に上場している中国株は木曜日に後退し、第4四半期の売上高が2082億元とコンセンサスの2091億9000万元より弱い結果となったアリババグループホールディング(BABA)の-5%下落がその主因となった。また、PDDホールディング(PDD)は-7%以上の下落、ナスダック100の下落率トップとなった。 このほか、JDドットコム(JD)とバイドゥ(BIDU)は-4%以上下落。

ブーツバーン(BOOT)は、第4四半期の純売上高が4億2570万ドルとコンセンサスの4億4240万ドルを下回り、2024年の既存店売上高が-4.5%から-6.5%とコンセンサスの+1.27%増より弱い予想をして-10%以上下落。

ストーンコ(STNE)は、第1四半期の支払額がコンセンサスを下回ったことを報告し、-6%以上下落。

プロクター・アンド・ギャンブル(PG)は、トゥルーイスト・セキュリティーズがバリュエーションを理由に買いから保留に格下げした後、-1%以上下落。

Jensen Huang氏率いるNvidiaが、低価格帯の新GPUの詳細を発表。Nvidia(NVDA)は、GeForce RTX 4060ファミリーのGPUを正式に発表し、RTX 4060 Ti 8GBは399ドルで5月24日に発売予定、より大きなGeForce RTX 4060 Ti 16GBは499ドルで7月に発売予定である。また、同ファミリーの中で最も安価なカードであるRTX 4060は、299ドルで7月に発売されるとのこと。このニュースを受け+4.97%上昇。つられて、AMDも+4.03%上昇。

その他市場・債券 貴金属

6月限10年T-Note債券先物は-21ティック下落し、10年T-Note債券利回りは+8.6bp上昇し3.650%で終了した。 6月限T-Note債券先物は1-3/4ヶ月ぶりの安値、10年T-Note債券利回りは3.655%と2ヶ月ぶりの高値に跳ね上がった。 朝発表された週次失業保険申請件数や5月フィラデルフィア連銀景気見通し調査などの米経済指標が予想を上回り、FRBの政策にタカ派的でT-Note債券価格の重荷となった。 また、米国が債務上限を引き上げてデフォルトを回避するとの楽観的な見方が、T-Note債券のセーフヘイブン需要を減退させた。 さらに、木曜日の10年ブレークイーブンインフレ率が2.254%と2週間半ぶりの高水準に上昇したことから、インフレ期待の高まりがT-Note債券価格の重荷となった。

強い米経済ニュースや債券利回り上昇でドルは上昇

ドルインデックス(DXY00)は、+0.67%上昇し、1-3/4ヶ月ぶりの高値.

米国が債務上限を引き上げるとの楽観的な見方から上昇に転じた。10年国債金利が2ヶ月ぶりの高水準に急上昇したことで、ドルの金利差が強まった。

EUR/USD は、-0.66%下落し、7週間ぶりの安値を記録。ギンドスECB副総裁は、サービス業のインフレがECBにとって最も心配であり、ECBがどこで利上げを一時停止するかを言うのは早計であると述べた。

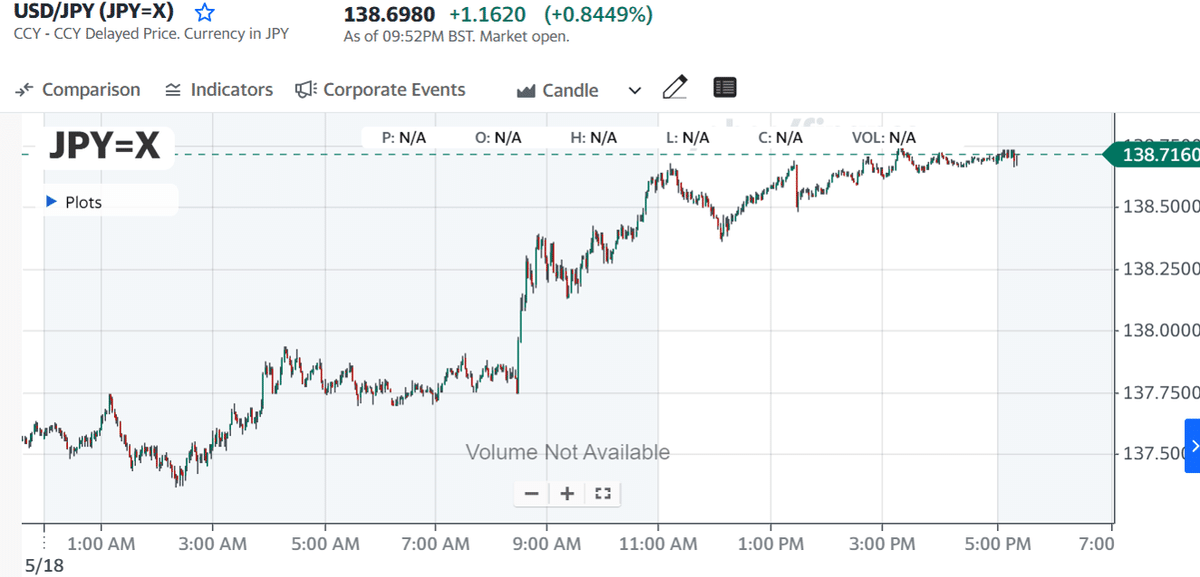

ドル/円 (^USDJPY) は、+0.75%上昇。対ドルで5-1/2ヶ月ぶりの安値に下落。日本の4月の輸出は前年同月比+2.6%と予想の+3.0%より弱く、日本の貿易関連のニュースは予想より弱かった。 また、4月の輸入は前年同月比-2.3%と予想の-0.6%より弱く、2年1ヶ月半ぶりの大きな落ち込みとなった。

6月限金先物は-25.10(-1.26%)、7月限銀先物は-0.264(-1.10%)下げて引けた。 金が1-3/4ヶ月ぶりの安値、銀が1-1/2ヶ月ぶりの安値となった。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き ♯ドル円

#NVDA #AVGO #AMD #INTL #MU #TXN #NOW #AMAT #AMZN

#TGT #TMUS #TTWO #BBWI #NFLX #SNPS #CPRT #NEM #BABA

#PDD #STNE #PG