住宅ローン審査で見られる‟個人の信用情報”とは?

皆さん、こんにちは。フクロウ会長です。

今回お話しする内容は、住宅ローン審査が否決となってしまう要因の1つである「個人の信用情報」についてです。

「個人の信用情報」を簡単にいえば、「この人は信用できる!」と判断するための情報。住宅ローンは、数十年という長きにわたり返済をしていくものですので、遅滞なく、しっかりと完済してくれるという「信用」がなにより重要になります。

では、なにをもって個人の信用を測るのかというと、”信用情報機関”の記録です。

現在、日本国内にある信用情報機関は3つです。

1.日本信用情報機構(JISCC)

2.シーアイシー(CIC)

3.全国銀行協会(KSC)

いずれも消費者金融や金融機関、クレジット会社が加盟しており、審査をする金融機関が情報を請求することで、過去の支払い延滞歴や借り入れ状況などが把握できます。お互い独立した機関ではありますが、3つの機関は情報を共有しており、住宅ローン審査については3つの機関全ての情報を審査するケースが多いものです。各機関の情報の記録方法には細かな違いがありますが、3つの情報機関に掲載される全ての情報が審査されると思っておくべきでしょう。

ではここからは、信用情報機関のどういった情報が住宅ローン審査に影響を与えるのかについてお話していきます。

「異動」の文字があるかどうか

まず、信用情報機関の記録の中に「異動」の二文字がある場合には、審査を通過するのは厳しいと認識しておきましょう。

「異動」は、クレジットカードやローンの支払いを61日あるいは3ヶ月以上滞納した場合に記録されるものです。いわゆる「ブラックリスト」というのは、信用情報にこの「異動」が記載されていることをいいます。最近では、携帯電話の端末費用、たとえば2年縛りなどのプランで、本体が分割払い扱いになっているようなケースでの支払い遅延が原因で、「異動」と記録されてしまっている方が多く見られます。

「3ヶ月滞納」というのは、住宅ローン返済においても滞納の期限となります。万一、3ヶ月以上、住宅ローン返済が滞れば、該当物件の競売手続きを開始する金融機関がほとんどです。競売となってしまえば、相場より著しく低い価格で落札される恐れもあるので、金融機関側もできる限り実行したくはありません。しかし、一定期間返済が滞れば、それもやむなしとなります。つまり、過去に3ヶ月以上ローンなどを滞納した経験がある人は、「競売のリスクが上がる」「完済してもらえないかもしれない」との判断されてしまう可能性が高いわけです。

ただし、一度ブラックリスト入りしてしまえば金輪際ローン審査が通りにくいのかというと、そんなことはありません。異動情報については、滞納から5年が経過すれば破棄されます。逆にいえば、異動となる要因があってから5年間は、住宅ローン審査に通過することは厳しいということです。

「異動情報」となっている間には、配偶者の名義で住宅ローンを組むことを検討されるかもしれません。しかし、「妻のみ」の審査は印象が悪いということも認識しておきましょう。共有物件であれば奥様もローンの名義人になることがありますが、ご夫婦の住まいのほとんどは「夫単独」もしくは「夫・妻の共有名義」です。つまり、「妻の単独名義」というのは一般的ではないため、金融機関は不信に思ってしまうのです。奥様に十分な収入と信用があれば問題ないようにも思えますが、金融機関というのは少しでももリスクがあると判断される取引はおこないません。

債務整理歴

そして、住宅ローンを借り入れる上で「過去の延滞履歴」以上にやっかいとなるのは、債務整理歴です。債務整理とは、これ以上借金が支払えないというときにおこなう、自己破産・個人再生・任意整理などのこと。債務整理をしたということは、借り入れを帳消しに、つまり免責にしてもらったことがあるということになります。債務整理歴は、個人の信用情報においてもっともネガティブな情報であり、まず住宅ローン審査が通ることはありません。

信用情報機関にもよりますが、債務整理歴が掲載される期間は5~10年間。この間は、住宅ローン審査において非常に不利な立場にあります。また債務整理の対象となった金融機関には、信用情報機関とは別に、独自の個人の信用情報を所有しています。そのため一定期間を過ぎたとしても、該当の金融機関で住宅ローンの申し込みができる可能性はゼロに等しいと考えておきましょう。

「異動」の文字がない場合の遅延歴

信用情報機関には、事細かに個人の過去の支払い状況が記載されています。61日あるいは3ヶ月以上の支払い遅延では「異動」の文字が記載されますが、わずか1回の支払い遅延においても、その情報は記録されます。

とくに消費者金融に対する過去の返済遅延については、厳しく審査する金融機関が多くあります。

消費者金融への借り入れ

消費者金融の話がでましたが、住宅ローン審査時においては、「消費者金融への借り入れ」自体が審査の可否に影響する可能性があります。

消費者金融とは、アイフルやアコム、プロミスなど、誰でも比較的簡単に借り入れられる機関です。銀行などの金融機関以上に金利の高い消費者金融への借入れは、「なぜ消費者金融に借り入れる必要があるのか?」「計画性がない人なのかもしれない」などと判断されかねません。とくに複数の消費者金融を利用している場合には、返済能力が低いと判断されてしまう傾向が強くなります。

ただし、この辺りの判断については金融機関によって差があり、「公務員であれば多少の消費者金融への借り入れは大丈夫」「金額が小さくても、しばしば返済遅延をしているような状況では信用ならない」など、判断がわかれるところです。

また、消費者金融への借り入れ自体は問題ないとしても、「返済比率」を超えるとすれば、審査は否決となります。「返済比率」とは、年収に占める返済額の割合のことです。たとえば、年収500万円の人が1年間に100万円を返済するとすれば、返済比率は1/5で、20%となります。この返済比率は、金融機関によって30%や35%など制限が決まっているのですが、注意点として、「その他の借り入れ」についてもこの返済比率に含まれてしまうことがあげられます。たとえば、「カーローンを毎月5万円返済している」とすれば、住宅ローンとして借り入れられる可能額が月々5万円減ってしまうことになるのです。

つまり、消費者金融に借り入れていること自体が審査に影響を与えるかどうかは金融機関やその他の情報次第であり、いずれにせよ、その他の借り入れと今回借り入れる住宅ローンの借り入れ額の総額が、返済比率を超えないようにすることには気を付けなければなりません。

自分の信用情報の確認方法

ご自身の信用情報を事前に見ておきたいという場合は、3つの情報機関に対して情報開示請求ができます。いずれも費用は500円~1000円で、申込書への記載と本人確認書類の提示で閲覧できます。

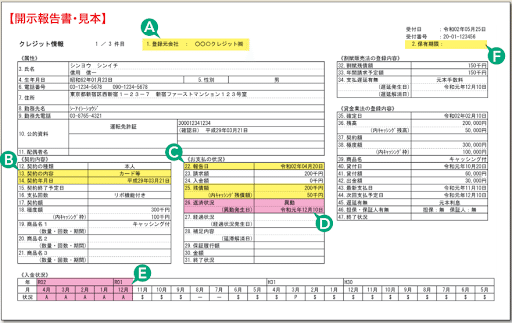

(出典:CIC)

こちらは信用情報機関の1つであるCICによる、信用情報開示報告書の見本です。

Aは登録元、Bは契約日、Cは契約金額など、契約内容についての記載です。よく見るべきなのは、D、E、F。Dに「異動」との記載があれば、先述通り5年間住宅ローン審査で非常に不利になるわけですが、5年の起点となるのがFに記載される契約終了時期となります。

そしてEには、各月ごとの入金情報が記号で記載されます。

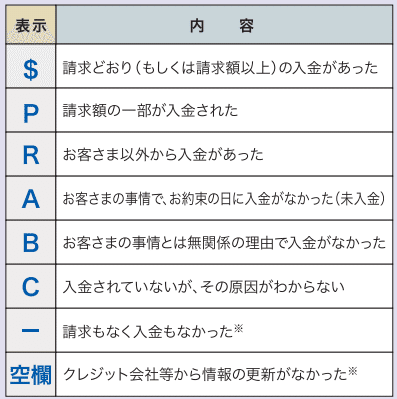

(出典:CIC)

$マークであれば、「請求通りの入金があった」。Pのマークなら「一部入金」。Aのマークなら、「未入金」です。この見本では、Aのマークが3ヶ月以上続いているため、異動情報となっています。

住宅ローン審査は「下手な鉄砲も数撃ちゃ当たる」ではダメ

個人の信用情報の判断基準は、金融機関によって異なります。数回の返済遅延でNGのこともあれば、雇用形態や年収などのその他の条件がよければ、審査に通過することもあります。とはいえ、「だったら色々な金融機関に審査してもらえばいいや」と考えるのは危険です。

その理由は、ローン審査のために金融機関が信用情報にアクセスした履歴は、記録として残るからです。多くの金融機関に対して審査を打診すれば、「何行にも審査を打診するなんてよほどローンが通らないんだ」「否決され続けているからうちに来たんだ」と判断され、印象が悪くなってしまいます。

つまり、審査を通すめには、ご自身の信用情報に懸念点がある場合にも不特定多数の金融機関に審査を打診するのではなく、審査通過の見込みがある金融機関を厳選することが大事なのです。

とはいえ、各金融機関は住宅ローンの審査基準を公開しているわけではありません。「うちの銀行は返済遅延2ヶ月以内ならいいですよ」「異動の二文字があれば有無を言わさずNGです!」と言ってくれればいいのですが、そもそも住宅ローン審査というのは1つの項目で判断されるものではなく、様々なことを複合的に判断し、「この人は遅延なく住宅ローンを完済してくれる」との結論に至った際に、晴れて審査通過となります。そのため、「審査してみないことにはわからない」というのが正直なところなのです。

そこで活用すべきなのが、弊社のような住宅ローンコンサルティングです。弊社は多数の金融機関との取引実績があり、住宅ローンアドバイザーの有資格者が複数在籍し、どの項目が住宅ローン否決の要素になっているのかを熟知しております。そのため、他社で住宅ローンが否決となった方でも、他の金融機関を利用して住宅ローンを組める可能性が大いにあります。

「過去5年以内に3ヶ月以上の支払い遅延をしてしまったという方」「消費者金融への借り入れがあるという方」「ご自身の信用情報を見て見たいという方」「その他の借り入れが複数あるという方」は、ぜひお気軽にご相談ください。できる限り住宅ローン審査の通過に際してお力添えさせていただくとともに、その中でも、より好条件の住宅ローンを借り入れていただけるよう、サポートいたします。