住宅ローンの「固定金利」と「変動金利」どちらを選ぶ?それぞれの仕組みや特徴を解説

皆さん、こんにちは。フクロウです。

今回お話しする内容は、「住宅ローンの金利タイプ」についてです。

「金利にどのような種類があるかわからない……」

「どの金利タイプにすれば良いのだろう?」

これらの悩みは、住宅を購入するときに誰もが直面すると言っても過言ではありません。

住宅ローンの金利を選ぶときは、金利の種類や特徴、リスクなどを踏まえたうえで選ぶことが大切です。

では早速、住宅ローンの金利についてお話ししていきます。

住宅ローンは金利タイプ選びが重要

住宅ローンは、どの金融機関で組むか以上に、どの金利タイプを選ぶかが大切だといえます。なぜなら、金利タイプの選択によって返済額や将来的なリスクが違ってくるからです。

そもそも金利とは、住宅ローンの借入額に対する利息の割合を指します。そのため借入元本が同じ金額でも、金利が違うと利息の額が異なり、毎月の返済額や返済総額に差が出るのです。

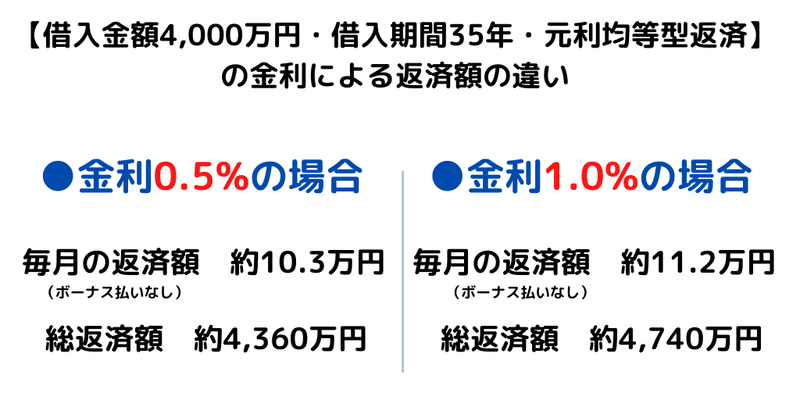

たとえば、借入額4,000万円、返済期間35年(元利均等方式)の住宅ローンを借り入れたとしましょう。金利が0.5%と1.0%の場合で、毎月の返済額や返済総額が以下のように異なります。

・金利0.5%で借入:毎月の返済額103,834円(返済総額43,610,343円)

・金利1.0%で借入:毎月の返済額112,914円(返済総額47,423,997円)

このように、金利が0.5%違うだけで、毎月の返済額は約1万円、返済総額は400万円近い差が出ることもあるんですね。

ただこの結果は、返済期間中に金利が変わらなかった場合。上記結果だけを見ると、「金利が低い方がいい!」と思われたかもしれませんが、金利0.5%の方が、返済途中で金利が上下する変動金利だった場合はどうでしょうか?返済の途中で金利が上昇して返済額が増えてしまう可能性があるものを、金利が低いからといって安易に選べないはずです。

このように、金利は借り入れ時の値だけで選ぶのではなく、さまざまな要素を考慮したうえで、ご自身にとって最適なものを選ぶ必要があるのです。

住宅ローン金利タイプは3種類

住宅ローンの金利タイプは、以下の3種類に分けられます。

・全期間固定金利型

・変動金利型

・固定期間選択型

それぞれの特徴を確認していきましょう。

全期間固定金利型

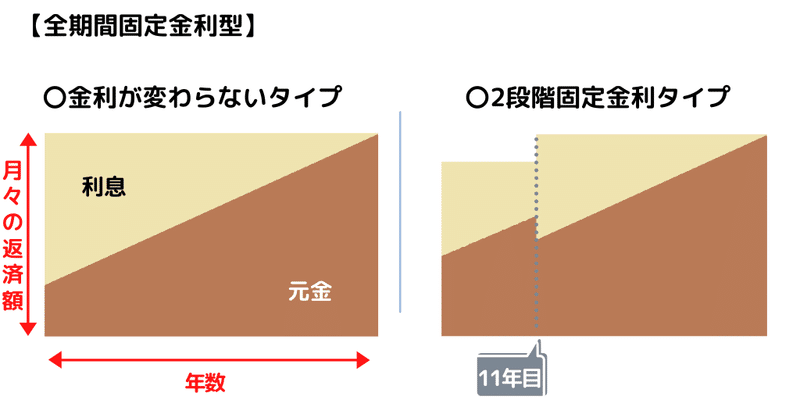

「全期間固定金利型」とは、借入当初から返済期間の終了まで金利がずっと固定されている金利タイプです。金利は借入から変動しませんので、借入時の金利で毎月の返済月額や返済総額が決まります。

ただし、全期間固定金利型の中でも、「借り入れから完済するまで金利が変わらないタイプ」と「途中で金利が変わる2段階固定金利タイプ」があります。

「2段階固定金利タイプ」は、11年目に金利が変わるのが一般的です。11年目以降の金利は、融資実行時あるいは申し込み時に決定し、借り入れより高く設定されるのが原則。金利が変動するとはいえ、あらかじめ決まった金利に変わるので、2段階固定金利タイプもまた全期間固定金利型に分類されます。

全期間固定金利は、変動金利や固定期間選択型よりもローンの審査に通過しやすいと言われています。その理由は、返済中の金利上昇リスクがなく、返済額があらかじめ分かっているため。よって、全期間固定金利型は、住宅ローンの審査に通過しにくいといわれる自営業者や転職して間もない方でも住宅ローンを組みやすいといえるでしょう。

しかし、全期間固定金利型は、返済期間中の金利が決まっている代わりに借入当初の金利が他の金利タイプよりも高く設定されています。つまり、全期間固定金利型には「返済期間中に市場の金利が変化しなかった場合、返済総額が他の金利タイプよりも高くなる」というリスクがある点に注意が必要です。

変動金利型

「変動金利型」とは、市場の金利に応じて返済期間中に金利が変わる可能性のある金利タイプです。

変動金利型の借入当初の金利は、返済期間中に金利が変動するリスクがある分、他の金利タイプよりも低く設定されています。そのため、返済期間中に市場の金利が変動しなかった場合、変動金利型の返済総額は他の金利タイプよりも低くなるのが基本です。

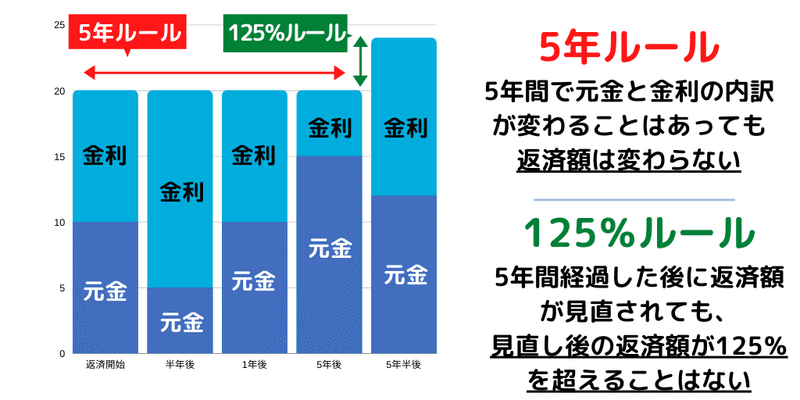

変動金利型の金利は、多くの場合で半年に一度見直されます。しかし金利が見直されたからといって、毎月の返済額がただちに変わるわけではありません。

というのも、変動金利型には、「返済額が5年に一度しか見直されないルール」が存在するからです。これは、「5年ルール」といわれるものです。この5年ルールにより、金利が見直されたとしても、返済額が見直されるタイミングでなかった場合は、返済額のうちの元本と利息の割合が変わるのみとなります。さらに、見直し後の返済額は、見直される前の最大で1.25倍までしか上昇しません。これを「125%ルール」といいます。

つまり、この2つのルールによって、変動金利だとしても返済額が短期間で大幅に変わるようなことが防げるのです。

一方で、変動金利型は、全期間固定型よりも審査が通りにくいと言われています。これは、返済期間中に金利上昇リスクがあるため、変動金利型の審査金利が全期間固定型よりも高く設定されているからです。

審査金利とは、住宅ローンの審査をする際に、融資の希望者の返済能力を確かめる際の返済シミュレーションに用いられる金利。変動金利は、将来的に金利が上がる可能性があるため、審査金利は実際の利息計算に用いられる適用金利よりも高い3〜4%に設定されています。つまり変動金利型の住宅ローンは、金利が今後3〜4%に上昇しても返済できる能力があると認められた人しか組めないということですね。

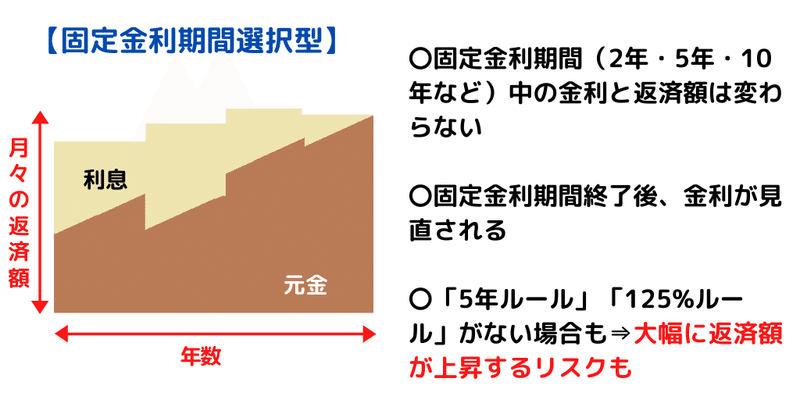

固定期間選択型

固定期間選択型は、変動金利型に固定期間特約を付加して借入から一定期間の金利を固定されている金利タイプです。固定期間終了後は、自動的に変動金利に移行しますが、そのときに金融機関が取り扱う固定金利を選んで再び金利を一定期間固定させることも可能です。

固定期間選択型は、全期間固定型よりも低く、変動金利よりも少し高い金利に設定されているのが基本。そのため、借入から一定期間は、変動金利なみの低金利で着実に元本を減らしていける点がメリットだといえるでしょう。

金利の固定期間は、2年、5年、10年など金融機関によってさまざまですが、金利を固定する期間が長いほど金利が高くなるのが一般的です。

固定期間選択型は、全期間固定型と変動金利型の良いところを取った金利タイプに感じられるかもしれませんね。しかし、固定期間選択型には2つの注意点があります。

1つ目の注意点は、固定期間終了後の変動金利に、「5年ルール」と「125%ルール」が適用されない場合がある点です。

5年ルールや125%ルールがないと、半年ごとの金利見直し時に金利が上昇した場合に、毎月の返済額が上がり家計を圧迫するリスクがあります。また金利が急上昇すると、返済額が2倍や3倍に増える可能性もゼロではありません。

2つ目の注意点は、金利の固定期間中と固定期間終了後の優遇金利が異なる可能性がある点です。優遇金利とは、返済額の利息計算に利用する「適用金利」を計算するために、各銀行が独自に決めている「店頭金利」から差し引かれる金利です。

固定期間終了後の変動金利の優遇金利は、金利の固定期間中よりも低くなる場合があります。また固定期間終了後の金利の値は、そのときの市場によって決まるため、店頭金利自体が高くなっている可能性もあります。

以上が、固定期間選択型の注意点です。もちろん、金利の固定期間終了後は元本が減っているため、5年ルール・125%ルールが無かったり優遇金利が低くなったりしても、返済額が極端に増えるわけではありません。

固定期間選択型を選ぶ時は、返済シミュレーションで金利の固定期間が終了したあとのローン残高や想定される返済額などを入念に確認しましょう。

固定金利と変動金利のどちらを選ぶかはその人次第

住宅ローンの金利タイプは、返済する人の資産や考え方などさまざまな要素を考慮して最適な金利を選ぶ必要があるため、どれがいいと簡単に判断できるものではありません。

傾向としては、将来金利が上昇したときに繰り上げ返済や一括返済などができる見込みのある人は、変動金利を。もし金利が上昇した場合に対処できるほどの資産を準備できる見込みがなく、金利上昇に不安を感じる方は固定金利を選ぶと安心だといえます。また住宅ローンは、金利タイプを2つ組み合わせたミックスローンも選択できます。金利タイプを1つに絞れない方や、低金利の恩恵を受けつつ金利変動のリスクを減らした方は、ミックスローンも検討してみるといいでしょう。

そして金利タイプの選択には、資産状況だけでなく、今後の経済状況の予測が重要になります。

「今後の日本は、金利が急上昇するほど景気が良くなるとは思えない」と考えるなら、変動金利を。「いや、もう金利は下がるところまで下がったからこれからは確実に上がる」と考える人は、固定金利を選択されるべきでしょう。

とはいえ、金利推移も経済の行方も予測の範疇を出ることはなく、金利タイプ選びにおける「正解」はありません。ただ確実にいえることは、金利タイプ選択によってあなたの将来が大きく変わる可能性があるということ。住宅ローンは35年など長期にわたって毎月返済していくものであり、出費の大部分を占めていくものです。少しでもローン選択にお悩みがあれば、住宅ローンの“プロ”を頼ってみてください。

弊社は、住宅ローンコンサルティングを事業としております。住宅ローンアドバイザーやFPの有資格者が、これまでの経験と実績をもってあなたの状況や希望、意向にあった住宅ローン選びをサポートいたしますので、どうぞお気軽にご相談ください。