住宅ローンと不動産投資ローンの違いとは?特徴や借入時の注意点を解説

皆さん、こんにちは。フクロウです。

今回お話しする内容は、「住宅ローンと不動産投資ローンの違い」についてです。

近年は、老後に備えて自分自身で年金の収入源を作るために、不動産投資を始める方も多くいます。しかし、投資物件を購入するときには、住宅ローンは組めません。不動産投資専門のローンを組む必要があります。

「どうして住宅ローンで投資物件を購入してはいけないの?」

「住宅ローンと不動産投資ローンはなぜ別々に存在するの?」

このような疑問を解決するため、今回は、住宅ローンと不動産投資ローンの違いや借入時の注意点について、お話ししていきます。

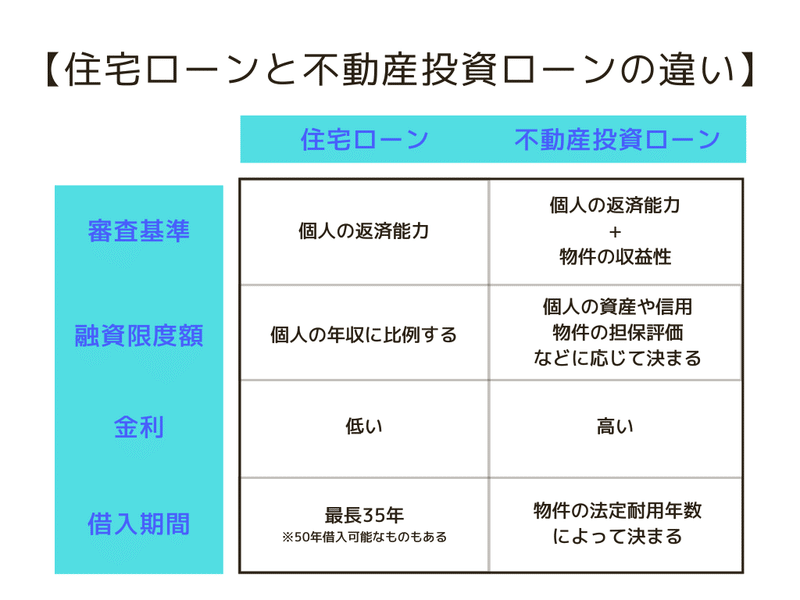

住宅ローンと不動産投資ローンには4つの違いがある

住宅ローンと不動産投資ローンの違いは、主に以下の4つです。

それぞれについて、詳細を確認していきましょう。

審査基準

住宅ローンと不動産投資ローンは、両者ともローン審査に通過しなければ借り入れできません。しかし、不動産ローンと住宅ローンの審査基準は異なります。その理由は、「借り入れた人がどの収入を返済に充てるのか」が異なるからです。

住宅ローンを借り入れた人は、個人の収入を返済に充てます。そのため住宅ローンの審査では、借り入れる人の年収や勤続年数、職業などの属性から個人の返済能力が審査されます。

また住宅ローンの審査で重要視されるのが、他の借り入れ状況や金融事故の有無です。

自動車ローンや教育ローンなど、他の借り入れがあると住宅ローンの審査に通過しづらくなります。加えて、もし過去5年以内に、クレジットカードの支払いやローンの返済を長期間にわたって延滞していた場合、住宅ローンの審査には、ほぼ通過できません。

一方で不動産投資ローンの審査は、個人の返済能力に加えて物件の収益性がチェックされます。不動産投資ローンは、基本的に投資物件の賃料収入が返済に充てられるためです。

もし投資した物件に、空室が発生したり家賃の下落が発生したりすると、賃料収入が下がってローンが返済できなくなりますよね。そのため投資物件の立地や築年数、家賃設定などから、安定した賃料収入を得られる物件かどうかが厳正に審査されるのです。

このように不動産投資ローンは、個人の返済能力と物件の収益性の両方が確認されるため、住宅ローンよりも審査が厳しいといわれています。

とくに近年は、スルガ銀行の不正融資問題や深刻化する空き家問題により、不動産投資ローンの審査がさらに厳格化されたことで、以前よりも借りにくくなっているといえるでしょう。

融資限度額

住宅ローンと不動産投資ローンは、「いくらまでお金を借りられるか」を決める基準が異なります。

住宅ローンの融資限度額は、個人の年収にほぼ比例します。ざっくりとした計算ですが、年収の5〜6倍程度が、住宅ローンの一般的な融資限度額です。

一方で不動産投資ローンの融資限度額は、個人の資産や信用に加えて、金融機関が考える投資物件の担保価値も加味されます。そのため不動産投資ローンでは、年収の10倍以上の融資を受けられることもあるのです。

金利

ローンの返済額を計算するときに適用される金利は、不動産投資ローンの方が住宅ローンよりも高く設定されています。なぜなら、金融機関は、不動産投資ローンの方が返済を滞納されるリスクが高いと考えているからです。

不動産投資ローンは、投資物件における空室の発生や家賃の下落など、予測が困難な理由によって賃料収入が大きく低下し、返済が滞ってしまう可能性があります。

一方で住宅ローンは、返済が滞ると借り入れた人やその家族は、住まいを失うことになるため、そう簡単には滞納されません。よって金融機関は、住宅ローンの方が返済を滞納されるリスクは少ないと考えて、金利を低く設定しています。

借入可能期間

住宅ローンの借入可能期間は、多くの場合で最長35年です。また「借入できる年齢は70歳まで」「完済時の年齢は80歳まで」のように、年齢制限が設けられています。

対して、不動産投資ローンの借入可能期間を決める基準となるのは、基本的に投資物件の法定耐用年数です。

不動産の価値は、年数の経過と同時に減少していきます。価値が低下すると、入居者から取れる賃料収入も低下しますよね。そのため金融機関は、物件の価値があるうちにローンの返済を終えてほしいと考えます。

そして不動産の価値がいつまであるのかを判断する要素の一つが、建物の構造ごとに定められた「法定耐用年数」です。

木造:22年

軽量鉄骨造:27年

重量鉄骨造:34年

鉄筋コンクリート造(RC造):47年

ただし、不動産投資ローンの借入可能期間が、法定耐用年数と同じになるとは限りません。とくにRC造の建物は、きちんとメンテナンスをすれば100年以上持つともいわれています。そのため、投資物件がRC造であった場合、耐用年数を47年以上で考える金融機関もあるんですね。

不動産投資をするために住宅ローンは組めない

投資物件を購入する際に、金利の低い住宅ローンを利用したいと考える人は多くいらっしゃいます。しかし不動産投資をする目的で物件を購入する場合、住宅ローンは利用できません。

住宅ローンの金利を低く設定できるのは、返済を滞納されるリスクが不動産投資ローンよりも低いからです。そのため住宅ローンで投資物件を購入されてしまうと、金融機関はリスクの高い融資に低い金利を適用することになってしまいます。

そこで金融機関は、住宅ローンの借入条件を個人またはその家族が居住するための住宅の購入に限定しているのです。

中には「金融機関に言わなければバレないだろう」と考え、投資物件を居住用であると虚偽の申告をし、住宅ローンで不正に利用し投資物件を購入しようとする人がいます。

しかし、住宅ローンの不正利用が発覚すると、金融機関から融資の一括返済を求められるだけでなく、もし一括返済できない場合、物件は競売にかけられてしまいます。 さらに悪質な場合は、詐欺罪にも問われかねません。

ただし例外として、本人居住用の床面積が50%以上を占める賃貸併用住宅は、住宅ローンを組んで購入できます。賃料収入は多くありませんが、少しでも返済負担を軽くしたい方は、賃貸併用住宅を購入するのも一つの方法でしょう。

住宅ローンと不動産投資ローンを同時に借り入れるときの注意点

将来的に、住宅ローンと不動産投資ローンの両方を組む可能性があるとしても、同時に申し込むのは現実的ではありません。どちらか一方を、先に申込むはずです。

もし不動産投資ローンを先に組んでいる、あるいはこれから組もうとしている場合、その後に受ける住宅ローンの審査が有利になる可能性があります。金融機関によっては、住宅ローンの審査時に投資物件の家賃収入が年収に加えられて、審査に通過しやすくなったり融資上限額を増やせたりする可能性があるからです。

ただし賃貸経営が苦戦している場合、赤字の分だけ本来の年収よりも低く見られて、住宅ローンの審査に通過しづらくなる点には注意しましょう。

一方で住宅ローンをすでに借り入れていている人は、不動産投資ローンを借りづらくなるかもしれません。すでに借り入れている住宅ローンの融資額の分だけ、不動産投資ローンの融資上限額が減ってしまう可能性があるからです。

ただ金融機関によって審査基準は異なるため、不動産投資ローンを先に組んだ方が良いとは限りません。ご自身の資産状況や、今後のライフプランに応じて、柔軟に判断する必要があります。

ローンのお悩みは“ローンコンサルティング”へ

住宅ローンと不動産投資ローンのどちらを借り入れても、毎月の返済額は決して安い金額ではなく、返済期間は長期にわたります。

両者に審査基準の違いはあれど、ローンは、金利や条件で毎月の返済額や総返済額が大きく変わってくるものです。さらに、ローンに付帯する団体信用生命保険によって、万一のときの保証内容も大きく異なります。

これからあなたがするローン選択で、将来は大きく変わります。

充分な比較をせずに、不動産会社におすすめされたローンをそのまま選択するのではなく、ローン選びは“ローンのプロ”と行う時代。弊社の主な事業は、「ローンコンサルティング」です。

豊富な経験と実績がある住宅ローンアドバイザーやFPの有資格者が、あなたのローンに対するお悩みを解決し、最適のプランを中立的かつ専門的視点からご提案いたします。ぜひお気軽にご相談下さい。