「リスクのない」妄想の崩壊: 133兆ドルの債券市場への影響

THURSDAY, JUL 20, 2023 - 10:15 AM Authored by Nick Giambruno

The Collapse Of The "Risk-Free" Delusion: Implications For The $133 Trillion Bond Market | ZeroHedge

2022年は米国債にとって

アメリカ史上最悪の年だったことをご存知だろうか。

指標となる10年物国債は18%近く下落し、

30年物国債は39%以上も暴落した。

他の多くの債券はさらに悪化した。

50年前にさかのぼったとしても、

世界の巨大な債券市場の基盤である国債にとって、

これほど悪い年はないだろう。

国債が「リスク・フリー」であるという、

ばかげた、しかし蔓延している妄想を永遠に終わらせるべきだ。

多くの人々、そしてほとんどすべての金融機関が、

長い間この定型句を軽率に受け入れてきた。

その結果、債券全般、とりわけ国債は、

世界中の貯蓄家や投資家にとって、

選りすぐりの価値貯蔵資産であり、事実上の貯蓄口座となった。

今日、世界の債券市場は推定133兆ドル以上の価値を持つまでに成長した。

対照的に、世界中で採掘されている金の価値は約12兆7000億ドルで、

債券市場の10%にも満たない。

債券にとって最悪の事態は終わったと思いたいかもしれないが、

そうではない。

後述するように、債券保有者にとっての痛みは始まったばかりなのだ。

ほとんどの人はまだ気づいていないが、

債券は資本の墓場となるだろう。

債券は信頼できる価値貯蔵資産ではなくなるため、

もはや「頼りになる」貯蓄手段ではなくなる。

私は逆に、債券は価値を失うことが確実な資産になると考えている。

投資家はこぞって債券から逃避するだろう。

その意味は深い。

債券でなければ、人々、企業、国家はどこに貯蓄を置くのだろうか。

133兆ドルの世界債券市場に蓄積された価値の多くは、

他の場所に移動することになるだろう。

自主的に優れた価値貯蔵資産に移動するか、

あるいは歴史上最大の富の移転を加速させる中で、

破産した政府とその取り巻きに不本意ながら移動することになるだろう。

これが、ほとんどの人々がまだ理解していない、全体像の現実である。

つい最近まで、債券は40年以上続く強気相場だった。

従って、自己満足が染み付き、蔓延していても不思議ではない。

全体像

第二次世界大戦後の時代には、

米ドルが世界の基軸通貨として君臨していたため、

国債は世界の債券市場の安定した基盤だった。

しかし、その基盤は腐ってしまった。

ペトロダラー体制が崩壊し、多極化する世界秩序が出現するにつれ、

国債は崩壊への道を歩んでいる。

要するに、国債の供給が加速度的に増えている一方で、

カモ(=買い手)の数は減っているのだ。

米国政府はもはや破綻を遅らせたり、偽装したりすることはできないため、避けられない事態が迫っている。

アメリカ連邦政府は世界史上最大の負債を抱えている。

しかも、急速に、止めることのできないペースで増え続けている。

現在、アメリカ連邦政府の負債は放物線を描き、325兆ドルを超えている。

仮にあなたが24時間365日、1秒に1ドル(年間約3,100万円)を稼いだとすると、アメリカの連邦債務を返済するのに102万9,860年かかることになる。

そしてそれは、

借金が増えるのを止めるという非現実的な仮定での話である。

観察その1:アメリカ政府は債務を返済できない。

デフォルトは避けられない。

これは必ずしも啓示ではないが、覚えておくべき重要なことだ。

したがって、問題はアメリカ政府がデフォルトするかどうかではなく、

どのようにデフォルトするかである。

選択を迫られた時、政治家は常に最も都合の良い選択肢を選ぶ。

この場合、厳しい予算決定や明確な債務不履行よりも、

より多くの債務を発行することを意味する。

最近の債務上限の茶番劇を考えてみよう。

明確なデフォルトを避けるために、

1944年以来105回目となる債務上限の引き上げが行われた。

観察その2:明確なデフォルトにはならない。

現実には、債務と歳出に意味のある制限はない。

議会は、数兆ドル規模の財政赤字を常態化させたことで、

歳出と債務を増加させ続けている。

下の図は、米議会予算局の今後10年間の赤字予測である。

これらの予測は、しばしばそうであるように、

ほぼ間違いなくバラ色に過ぎるだろう。

CBOの楽観的な予測でも、アメリカ政府は

今後10年間で20兆ドル以上の累積赤字を抱えることになり、

国債の増発で賄わなければならない。

観測その3:債務は加速度的に増え続ける。

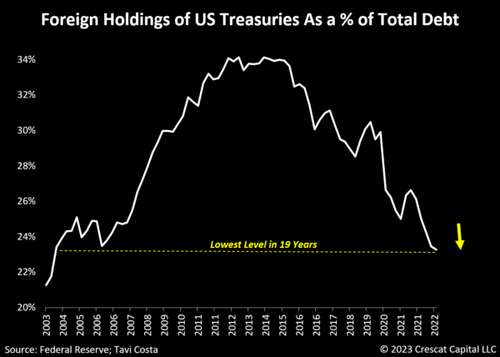

歴史的に、外国人の国債購入意欲は旺盛だったが、今は違う。

ロシアのウクライナ侵攻を受けて、

アメリカ政府はこれまでで最も積極的な制裁キャンペーンを開始した。

その一環として、アメリカ政府はロシアの中央銀行の準備金、

つまり国民の貯蓄を差し押さえた。

これは、米ドルと国債に関連する政治的リスクを見事に示すものだった。

アメリカ政府はスイッチ一つで

他国の外貨準備を差し押さえることができるのだ。

要するに、米ドルと国債は以前にはなかった方法で武器化されたのだ。

国債はひどい投資対象であるだけでなく、

今や明らかにワシントンが他国を威圧するための政治的道具となっている。

近い将来、「覚醒した制裁」が行われる可能性さえある。

例えば、アメリカ政府は最近、

LGBT政策をめぐってウガンダを制裁すると脅した。

つまり、各国の国内政策がアメリカの制裁対象になる可能性がある

ということだ。

国債に付随する政治的リスクの高まりは、

国債の価値貯蔵としての魅力をさらに低下させている。

多くの国々は、些細なことでもワシントンと対立すれば、

米国政府が自分たちの貯蓄を差し押さえるのではないか

と疑心暗鬼になっているに違いない。

中国は米国債の最大保有国のひとつであり、

何が起きているかに注目している。

中国が国債の売却を続けている理由がここにあることは間違いない。

北京は2021年以降、保有する国債の約25%を売却している。

日本のようなアメリカの同盟国でさえ、国債の保有を減らしている。

他にも多くの例がある。

要するに、供給が爆発的に増えている今、

世界が米国債に飢えていないのは明らかだということだ。

観察その4:外国人は国債をあまり買っていない。

債券市場では、債券の需要が低下すると、

買い手や保有者を誘うために金利が上昇する。

しかし、連邦債務の額があまりに極端であるため、

金利が過去の平均に戻ったとしても、

税収の半分以上を利払い費に費やすことになることは注目に値する。

利払い費は社会保障費や国防費を凌駕し、連邦予算の最大項目となる。

要するに、自然な購買意欲をそそるほど金利を上昇させれば、

金利コストの上昇により米国政府は破綻する。

観察5: 米国政府は金利をこれ以上上げることはできない。

では、金利を上げても買い手が増えないとしたら、

数兆ドル規模の財政赤字を誰がファイナンスするのだろうか?

可能なのは連邦準備制度理事会(FRB)だけである。

FRBは、何もないところから作り出したドルで国債を買っているのだ。

観察その6:連邦準備制度理事会(FRB)は、

国債の唯一の重要な買い手である。

結論はこうだ。

アメリカ政府は債務を返済できない。

明確なデフォルトはしない。

金利を大幅に上昇させることで、

新規の国債購入者を増やすことはできない。

ではどうすればいいのか?

金融抑圧が唯一の現実的な選択肢だ。

すぐにすべてが破綻する可能性がある。

その結果、貯蓄者から、政治家、中央銀行家、

そして彼らに連なる寄生階級へと、莫大な富が移転することになる。

歴史上、数え切れないほどの数百万人が、重大な変化の時期に、

正しい全体像を見ず、適切な行動を取らなかったために、

経済的に一掃された。

そのような事態に陥ってはならない。

だからこそ、私は緊急の新レポートを発表したのだ。

その名も、『この100年で最も危険な経済危機...今すぐ必要なトップ3戦略』だ。今すぐPDFをダウンロードするには、ここをクリックしてください。

この記事が気に入ったらサポートをしてみませんか?