東は我らのもの

独立系メディア E-wave Tokyo 2023年1月2日 セルゲイ・クディヤロフ

見通しが実現すれば、世界のパワーバランスが変わる

Эскалация напряженности во взаимоотношениях с Западом дала импульс развитию экономических связей России с незападным миром (25 декабря 2022) | Expert.ru

リード文

西側諸国との関係における緊張の高まりは、ロシアと非西側諸国との経済関係の発展に弾みをつけた。 古いプロジェクトは再び命を吹き込まれ、新しいイニシアチブが生まれつつあります。 展望の実現は世界の力のバランスを変える

本文

今年の「シベリアの力」( Power of Siberia)ガス パイプラインを介した配送は 150 億立方メートルに達する可能性があり、2023 年には 220 億立方メートルのレベルで計画されている。

皇帝ピョートル 1 世が「ヨーロッパへの窓を壊して」以来、わが国は政治的、経済的に西側に傾倒してきた。 彼らは西側諸国と取引し、技術革新と投資を交換した。

スパイスのような東洋の接触は、メインディッシュにニュアンスを加えるだけであった。. 何世紀にもわたって政治体制が入れ替わったが、西洋の発展の方向性は変わらなかった。 現在冷戦として知られている軍事と政治の対立の時代でさえ、石油とガスが西に追いやられ、そこからパンと車を受け取ることを妨げなかった。

しかし、今では西側自体がロシアを東側に戻すことを余儀なくされている (明らかな理由から、この文脈では、日本、韓国、台湾などの同盟国の管轄区域は東側とは見なされません)。 ロシアの東方転向は 8 年前に外交政策と外交で宣言されたが、それをスローガンから緊急の、そして主に経済的なものに変えたのは西側との制裁戦争だった。

彼らはこれに対する準備ができておらず、開かれた機会を利用するためにやるべきことがまだたくさんある。

しかし、その変化の速さには驚かされる。

1年足らずで、ロシアはインドへの主要な原油供給国となり、

この南アジアの巨人との貿易は 3.4 倍になり、450 億ドルを超える。

トルコとの貿易では、最大 700 億ドルの 2 倍の成長が見込まれている。

これは、石油および石油製品の供給の増加 (ロシアの炭化水素に背を向けたヨーロッパへの転売を含む) と、ロシアへのトルコ製品の供給と、この国を介した EU からの並行輸入の増加に。

最後に、主要な貿易相手国である中国:貿易取引高が少なくとも 30%、最大で 1,900 億ドル増加すると見られる (ここでは、今年の最初の 10 か月間の貿易の実際の結果に基づいた独自の予測を示している)。 私たちのパートナーのミラー統計によると、ロシア連邦の連邦取引委員会の統計は今年の5月から閉鎖されている)。

ロシアは、イラン領内のガスパイプラインインフラストラクチャーと LNG ターミナルの建設に最大 400 億ドルを投資する予定である。 大トン数の LNG を生産する独自の技術を取得し、共同プロジェクトでそれを複製するチャンスがある。

明白なガス

問題のアジア経済とのロシアの協力の明らかな方向性の 1 つは、石油とガスの複合体です。 東と南の大きな経済の中には、炭化水素原料の純輸入国とそれらの大規模な輸出国の両方がある。

したがって、協力はさまざまな方法で実行できる。

炭化水素取引の形と、投資協力の形態が比較的快適な労働条件を達成することを目的とした市場への調整された影響の形の両方(OPEC +形式の合意を思い出して欲しい)。

そのような協力の現れの 1 つが先日観察された。

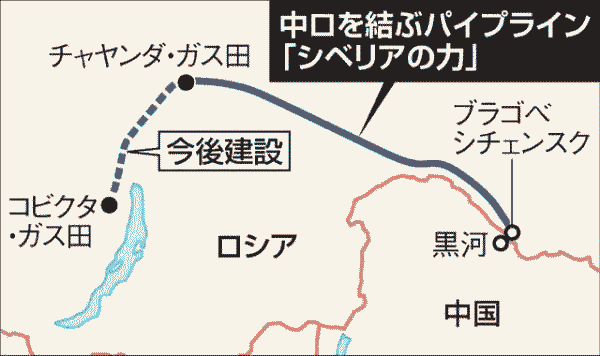

12 月 21 日、ロシアのウラジーミル・プーチン大統領は、イルクーツク地域でコヴィクチンスキー・ガス田を立ち上げた。 このために、800 km のガス パイプライン Kovykta - Chayanda を建設する必要があった。

これは、このフィールドを、以前に導入された主要なガス パイプライン「Power of Siberia」のセクションと接続した。

2014 年にさかのぼると、ガスプロムと中国の CNPC は、30 年間にわたって 1 時間あたり 380 億立方メートルのガスを供給する契約に署名したことを思い出して欲しい。

同年に、約束された供給を確保するために、ヤクートのチャヤンディンガス田とブラゴヴェシチェンスク地域の州境を接続することになっていた「シベリアの力」ガスパイプラインの建設が始まった。

2019 年にガスパイプラインが稼働し、2021 年末の実際の配送量は 1 時間あたり 110 億立方メートルに達した。

しかし、設計容量(2027年までに予想される)に達するためには、コヴィクチンスコエ油田を原料基地として使用する必要があった。

ガスパイプラインの新たに立ち上げられたコビクタセクションを含む上記の措置の目的は、輸出ガス供給の地理的多様化であった。

ヨーロッパ諸国は伝統的に、ロシアのガスの「ターゲット」輸出市場であった。 2021年になっても、それらの重要性は引き続き優勢であった。

しかし、現在、状況は変わりつつある。

このように、「ガスプロム」は、今年の12月7日に設定された毎日のガス供給記録を報告した

シベリアの力「Power of Siberia」経由で中国へ(1 日あたり 1,610 万立方メートルの増加)。 今年のシベリアの力( Power of Siberia) ガス パイプラインによる配送は 150 億立方メートルに達する可能性があり、2023 年には 220 億立方メートルのレベルで計画されている。

このように、シベリアの力「Power of Siberia」の導入により、輸出ガス供給の地理を多様化する機会があった。 しかし、本格的なものではない.ChayandinskoyeとKovyktinskoyeの鉱床だけが、西シベリアのガス輸送システムとロシアのヨーロッパ部分に接続されていないため、当初はシベリアの力(Power of Siberia)の原料基地と見なされていた.

西シベリアからのガスの流れをリダイレクトする可能性のために、主要なガスパイプライン・シベリアの力(Power of Siberia) - 2」のプロジェクトが開発されている。 毎時 500 億立方メートルの容量を持つこのガス パイプラインにより、ヤマロ ネネツ自治区のヤマルおよびナディム プル タズ地域から東にガスをリダイレクトすることが可能になる。

これまでに、ガスプロムとガスパイプラインが通過するモンゴル政府は、

ガスの実際の建設が行われる2024年までの設計と研究作業の実施、および共同作業グループの行動計画に関する合意に署名した。

パイプラインが開始される予定である。

「Forces of Siberia - 2」の試運転は 2030 年までに予定されている。

ロシアのためのこのプロジェクトの実施の追加の「ボーナス」は、クラスノヤルスク地域のガス化の可能性である。 総人口が 200 万人を超えるこの地域の 11 の都市と 16 の地区が、ガス パイプライン インフラストラクチャの範囲内にあると予想される。

さらに、今年の 7 月には、サハリンから中国まで、1 時間あたり 210 億立方メートルのガス容量を持つ主要なガス パイプラインの建設が始まった。

ユジノ・キリンスコエ海域は物資の資源基地になるはずである。

フィールドの試運転は、最初は 2019 年から 2021 年まで、次に 2023 年から 2025 年まで、数回延期された。

事実は、2015年にこの分野が米国の制裁対象となり、ユジノ・キリンスクでの水中採掘に輸入された複合施設を使用する可能性を排除したことである。 しかし、OMZグループのメンバーであるイジョルスキエ・ザヴォディ(Izhorskie Zavody)は、マイニング機器の輸入代替に従事し(2019年には試験生産が開始されました)、ユジノキリンフィールドの開発作業を復活させることができた。

物資の地理を多様化する作業は、西側でも以前に行われた。

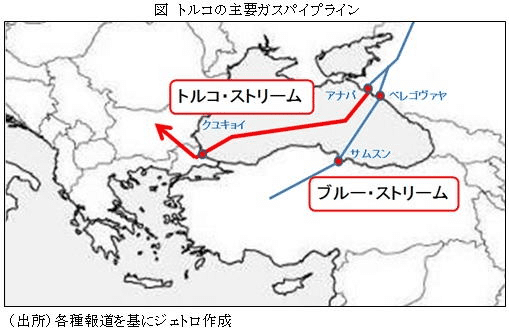

それで、2001年に、主要なガスパイプライン「ブルーストリーム」の建設が開始された。 1時間あたり160億立方メートル(後に170億立方メートルに増加)の容量を持つガスパイプラインは、2003年に開始された。

2020 年には、1 時間あたり 315 億立方メートルの容量を持つ主要なガス パイプライン「ターキッシュ ストリーム」の運用が開始された。

さらに、「ブルー ストリーム」がトルコ自体の市場のみに向けられた場合、「トルコ ストリーム」の 2 つのスレッドのうちの 1 つは、最初はトランジット スレッドとして構築され、その後バルカン半島にガスを移送し、東ヨーロッパの気まぐれな「ロシア嫌いベルト」に向かう?。

今年(2022年)の 10 月、ウラジーミル プーチン大統領は、ロシアのガス供給を黒海地域に向け直して、トルコにガス ハブを設立することを提案した。 12 月、トルコ側はこのプロジェクトの作業開始を発表した。

このプロジェクトの実施により、トルコはロシアのガスのヨーロッパへの重要なトランジットとなる。

ガス分野では、主要なガスパイプライン「パキスタンストリーム」の建設を通じて、ロシアがパキスタン市場に参入すると予想されることも注目に値する。 長さ 1,100 km、時速 124 億立方メートルの容量を持つガス パイプラインは、国の北、カラチの沿岸大都市とラホール市 (1,000 万人を超える大規模な都市集積の中心) を結ぶと考えられている。

ガスパイプラインの建設に関する政府間協定は、2015年にロシアとパキスタンによって署名されたが、その建設に関する実際の作業は行われなかった。 両当事者はプロジェクトの経済的パラメーターについて合意できず、その後、ロシアの主要請負業者である「Rostec」が米国の制裁の下で発砲し、イスラマバードの当局をさらに緊張させた。

最後に、2020 年の秋に、プロジェクトの構成が多少変更された。

ロシアの参加は 85% から 25% に削減されたが、ロシアはプロジェクトの管理オペレーターの役割を維持した。

ガスパイプラインの建設は 2023 年に開始される予定である。

投資額は 15~20 億ドルと見積もられている。

スケジュール 1

2022年末までに、中国製品のロシアへの供給は特別軍事作戦前の最大レベルに戻り、ロシアの中国への供給はそれを大幅に上回った。

中華人民共和国税関中央局は 2022年末までに、中国製品のロシアへの供給はSVO前の最大レベルに戻り、ロシアの中国への供給はそれを大幅に上回ったという。

中華人民共和国税関総局

2022 年には、西側市場における政治的動機によるロシア産石油の追求 (上限価格から購入の完全な拒否まで) により、インドの役割が劇的に増大した。

2021年、この国による石油の総輸入量は2億1,370万トン(国際石油貿易の総量の10%)、石油製品 - 4,940万トン(4%)に達した。 しかし、これらの量におけるロシアからの供給の割合はまったく重要ではなく、2021 年に、インドはロシア連邦から 450 万トンの石油 (インドの全石油輸入の 2%) を占める 210 万トンの石油製品 (4.3%) を輸入しただけだった。

ロシアの場合、これは全石油輸出の 1.7%、石油製品輸出の 1.5% に相当する。

しかし、今年3月からインドのロシア産石油購入が爆発的に伸び始め、10月には月間500万トンのロシア産石油輸入量に達した。 インドの税関統計によると、2022 年の 10 か月で、ロシアはすでに 2410 万トンの石油をこの国に配送しており、その価値は 167 億ドルに相当します。

エネルギー資源の直接供給には、両国の企業による多額の相互投資が伴います。

ONGC Videsh Ltd. 2001年に、サハリン1プロジェクトに20%のシェアで参加しました(インドの投資額は20億ドルに達し、プロジェクトの他の参加者はアメリカのエクソンモービルと日本のSodecoで、それぞれ30%のシェアを持っています) )。 今年、アメリカの会社がプロジェクトから撤退し、サハリン-1プロジェクトの新しいロシアのオペレーターが設立された後、インドの会社は資本で同じ20%を受け取りました。

2016年、インド企業のコンソーシアム(ONGCヴィデッシュ社:ONGC Videsh Ltd.、Oil India Limited、Indian Oil Corporation)、およびバーラト・ペトロリソース(Bharat Petroresources)がヴァンコルネフツ(Vankorneft:クラスノヤルスク地域でVankor石油およびガスコンデンセート油田を開発するロスネフチ:Rosneftの子会社)の23.9%を購入した。 20 億ドルで、インド人は彼らの運命を 49.9% にもたらした)。

そして 11 億 2000 万ドル — タアス・ユラフ・ネフテガゾドビッチェ(Taas-Yurakh Neftegazodobyche:(ヤクートの 硫黄酸化物燃料電池の製造・販売:Srednebotuobinskoe neftegazokondensatnoe mestorodzhdenie) で 29.9%。 コンソーシアムの総投資額は 50 億ドル規模と推定されている。

2017 年、ロスネフチは、Trafigura (ロシア企業の主要な石油販売業者の 1 つ) と イリヤ・シュチェルボヴィッチ(Ilya Shcherbovich )の UCP グループで構成されるコンソーシアムの一員として、エッサー・オイル(Essar Oil) の 98% を購入した (ロスネフチのシェアは約 49%)。インドで 2 番目に大きな石油精製所であるエッサー・オイル( Essar's Vadinar)、およびインフラ (石油貯蔵、深海港、石油ターミナル) およびインドの 6,000 を超えるガソリンスタンドのネットワークである。

ロシア企業にとって、この投資は、活発に成長しているインド市場への参入であり、インド洋を通じて第三国に石油製品を輸出する機会でもある。

油田でもイラクが注目される。

世界屈指の生産量を誇る。 そして、つい最近までイラクで激しさを増した血なまぐさい戦争、長期にわたるアメリカの占領、バグダッドでの親欧米政府による拷問、ロシアはイラクには参加していなかった。

だが、2014 年以来、ルクオイル(LUKoil) 石油会社は、イラク南部の ザパドナヤ・クルナ2( Zapadnaya Kurna - 2 )油田の産業開発に参加している。 2021 年末までに、ここで 180 万トンが生産された。これは、同社の総生産量の 2.2% (およびイラクの石油生産の 9%) に相当する。 さらに、昨年11月、LUKoilはイラク石油省に巨大なエリドゥ油田を開発する提案を提出した(初期埋蔵量は17億トンと推定されている)。

当時、同社の責任者であるVagyt Alekperov氏は、「今日、私たちは新しい投資サイクルの準備をしており、目標は1日あたり800,000バレルに到達することである」と語った。

一方、イラク北部にはロシア企業「ガスプロム・ネフチ」が存在し、近年のイラクでの生産量は時速120万~150万トンの間で変動している。

ロサトム(Rosatom) が建設中のバングラデシュの Ruppur NPP の最初のユニットは、2024 年 2 月に稼働する予定である。

※注: 国立原子力公社ロサトム(ROSATOM)

ロサトムは、世界の技術的リーダーの1つであり、原子力部門

をはじめ、50カ国にビジネスパートナーを有している。原子力

産業のパイオニアとして、ロサトムは伝統的に、原子力発電所

の建設、ウランの採掘と濃縮、核燃料の製造と供給など、国際

原子力市場の最前線に立ってきた。現在では、75年以上にわ

たって蓄積された独自のノウハウにより、新たな有望なハイテク

製品の市場を開拓している。水素エネルギー、エネルギー貯蔵、

核医学、風力エネルギー、複合材料、物流ビジネス、環境ソリュ

ーションなど、合計で100を超える新規ビジネスがあり、ロサトム

のハイテク大手としての地位を確固たるものにしている。ロサトム

には約350の企業や組織があり、合計29万人以上の従業員が働

いている。出典:ロサトムとは

上記以外に、ロサトムが建設中のバングラデシュのルプール(Ruppur )原発(NPP) の最初のユニットは、2024 年 2 月に稼働する予定である。

ロサトム は、外国からの注文のポートフォリオにおける 原発ユニットの数で世界をリードしており、世界市場の 70% を占めている。

原子力発電所の施設。 有望なアジア市場でこのポテンシャルを活かさないのはおかしい。

原子力

ロサトム(Rosatom) は、核燃料サイクル サービス市場のトップ 3 リーダーの 1 つであり、ウラン採掘で 2 位、ウラン濃縮で 1 位、燃料製造で 3 位にランクされている。 同社は、外国からの受注ポートフォリオにおける 原発ユニットの数で世界をリードしており、世界の NPP 建設市場の 70% を占めている。

この可能性を有望なアジア市場で活かさないのはおかしい。 そして、それは非常に積極的に使用されている。

例えば、中国では天湾原子力発電所の建設プロジェクトが実施されている。 2007 年には、第 1 段階の最初の 2 つの動力装置 (No. 1 および No. 2) が稼働し、2018 年には、第 2 段階のさらに 2 つの動力装置 (No. 3 および No. 4) が稼働した。 2019 年には、それぞれ 1,200 MW の容量を持つ 2 つの新しいユニットの建設に関する契約が調印され、2026 年から 2027 年に稼働する予定である。

中国におけるもう 1 つのロサトムプロジェクトは、スイダプ(Suidapu)原発の 2 つの電源ユニット (No. 3 と No. 4) の建設である。 パワーユニットの建設はそれぞれ2021年と2022年に始まり、試運転は2027年から2028年に予定されている。

インドでは、ロサトムは現在、クダンクラム(Kudankulam)原発 建設プロジェクトに関与している。 2014 年に最初のパワー ユニットが稼働し、2016 年には 2 番目のパワー ユニットが稼働した。 現在、3 基目、4 基目、5 基目、6 基目の動力装置の建設が進行中である。

合計で、合計6GWの容量を持つ6つのパワーユニットを構築することが計画されている。 ロシアとインドは 2010 年に原子力分野で協力するためのロードマップを採択した。これには、インドで 12 基の発電所を建設することが含まれる。

イランでは、ロサトムが Bushehr 原発の建設を実施した。 これは以下の写真のように壮大な長い建物である。

その建設は、1975 年にシーメンス社の支社であるドイツのクラフトワーク ユニオンによって開始された。 1980年、イスラム革命後、ドイツ政府がイランへの機器の供給に関するアメリカの禁輸措置に参加することを決定したため、懸念はイランの顧客との契約を破った。

作業は1998年に再開され、ロシアの執行者は国内技術のためにプロジェクト全体を再設計しなければならなかった。 最後に、1 GW の発電ユニットが 2011 年に稼働した。

2014 年 11 月、ロシアとイランは、ターンキー ベースで 2 つの新しい発電所を建設する契約に署名した。 2 つの新しい電源ユニットの合計容量は、それぞれ 1 GW である。 「ブッシャール(Busher)-2」プロジェクトの費用は、約 100 億ドルと見積もられている。 2 番目のユニットの建設は 2024 年に、3 番目のユニットは 2026 年に完了する予定である。

ロサトム は、2018 年からトルコでアクユ(Akkuyu)原発 を建設している (契約は 2010 年に署名された)。 プロジェクトの総費用は約200億ドルで、建設は2028年に完了する予定である。 合計で、合計容量 4.8 GW の 4 つの原子炉を建設する予定であり、これにより、ステーションはトルコのエネルギー消費の最大 10% を供給できるようになる。

建設中のプラントの独自性は、ロサトム が設計、建設、保守、および原発の運転と廃止を受けもつことである。 このようにして、ロシア企業が建設完了後もトルコの原子力エネルギー部門に存在するための基盤が作られた。

今年の 7 月、ロサトムはエジプトでアルダバ( El-Dabaa)原発の建設を開始した。 ステーションには、ロシアの VVER-1200 原子炉ユニットを備えた 4 つの電源ユニットが含まれる。 原子力発電所の総設備容量は、ほぼ 4.8 GW になる。 契約に従って、アルダバは NPP を建設するだけでなく、原子力発電所の全ライフサイクルにロシアの核燃料を供給し、発電所の運転の最初の 10 年間のサービスを提供する。

将来的に、ロサトムは、地理的にも含め、アジア市場での存在感を高めることができる。

パキスタンは、2050年までに総容量40GWの32の新しい原子力発電所を稼働させる計画を発表(すでにここに存在する6つの原子力発電所に加えて)、サウジアラビアは2030年までに16の原子力発電所を建設したいと考えている。

2018 年 2 月、ロサトム は、それぞれ最大 1.4 GW の容量を持つ 2 つの原子力発電所の建設のための入札への参加申請書を提出した。 2022 年 10 月、ロシアの企業は、サウジアラビアで最初の原子力発電所を建設するための入札に参加するための書類を提出すると発表した。

さらに、2021 年半ば、アレクサンドル ノバク副首相は、原子力分野での別の有望な協力分野を特定した。それは、600 MW 原発プロジェクトの共同開発のためのロシアとサウジアラビア間のパートナーシップの形成である。これは第三国の市場へのさらなるプロモーションのためである。

今年の初め、ロサトムのディレクターであるアレクセイ・リハチョフ( Aleksey Lykhachev )は、UAE と国営企業が、UAE で小規模な原子力発電所を使用する可能性を研究するためのワーキング グループを作成すると発表した。

イラクは、独自の壮大な原子力建設計画を発表した。2030 年までに最大 400 億ドル相当の原子力発電所を 11 基建設する計画が発表された。 イラク側は予想通り、アレクセイ・リハチョフを望ましいパートナーの 1 つであると考えている (最も望ましいパートナーではないにしても)。

しかし、このプログラムの実施の見通しは、バグダッドが発電所の建設と運用のための「トルコ式」スキームのようなものを望んでいるという事実によって制限されている。 同時に、国の政治的不安定性は、そのような長期的なプロジェクトに参加したいという誰の欲求にも追加されない。

中国は最大であり、トルコは制裁戦争の前からロシアの重要な対外貿易パートナーであった。

ロシアのFSBは制裁戦争の前。、中央情報局の計算でな中国は最大であり、トルコはロシアの重要な対外貿易パートナーである。

出典: ロシア連邦税務局、ウクライナ中央銀行の計算

航空

戦闘航空に関して言えば、ロシアの航空産業の地位がまだ非常に強い場合、ソビエト後の民間部門は以前の偉大さを失っていた。

しかし、アジアでは、業界を強化する方法を見つけることができる。 ここでは、中国とイランの 2 つの国が特に注目される。

中国と共同で、CR929 ワイドボディ長距離航空機プロジェクトの作業が現在進行中である。これは、同様のエアバスやボーイングの機械に代わるものになるはずである。(これは、制裁の文脈でロシアに特に関連している)。

このプロジェクトは 2014 年に開始され、その実施のために、ロシアのユナイテッド エアクラフト コーポレーション (UAC) と中国の中国民間航空機会社 (COMAC) が合弁会社の中国ロシア民間航空機インターナショナル コーポレーションを設立しました。 株式会社 上海に本社を持つ。

COVID-19 のパンデミックが発生する前は、2023 年に最初のテスト飛行が計画され、2025 年に顧客への最初の配送が予定されていた。

しかし2020年、当時のウクライナ軍の民間部門の責任者であるラヴィル・カキモフは、配達開始日が2028年から2029年に延期されたと述べた.

2022 年 6 月、ロシアの商工大臣であるデニス・マントゥロフは、反ロシア制裁と、台湾周辺の状況による中国に対する制裁の脅威により、プロジェクトは中国とロシアのコンポーネントのみに向けて方向転換されるだろうと述べた。

一方、イランは、西側に目を向ける国内ビジネスがなければ、航空業界にとって興味深い市場になる可能性がある。

「エキスパート」がすでに注目を集めている実例は、この国へのロシアの旅客機の配達の失敗した。

念のため、2018 年にイランは最大 500 機のスホーイ スーパージェット 100 航空機の購入を申し出た。1機の定価が 5,000 万ドルの場合、これはその後のサービス契約で 250 億ドルをもたらすことになる。

ただし、当時の航空機は、アメリカ製部品の 22% (および輸入部品の 72%) で構成されていました。

米国は予想通り、イランの部品を使用した製品のイランへの供給を禁止した。 「Sukhoi」はこれについて議論しなかったため、これらのコンポーネントへのアクセスはまったく残されていない。

それにもかかわらず、ロシア産業貿易省は、2023 年末までにスホーイ スーパージェット 100 の完全国産バージョンを発表し、2024 年には MC21 の完全国産バージョンを発表することを約束している。

これは、イランへの航空機の輸出に戻る機会の窓を開く可能性がある。

イランは、西側のサプライヤーの制限により、民間航空機の深刻な不足を経験している。

ロシア産業貿易省は、2023 年末までにスホーイ スーパージェット 100 の完全国内版を導入することを約束している。

ロシアの産業貿易省では、2023 年末までに、Sukhoi Superjet 100 の完全国産バージョンを発表することを約束している。

戦闘航空に関して言えば、ロシアの航空産業の地位がまだ非常に強い場合、ソビエト後の民間部門は以前の偉大さを失った。 しかし、アジアでは、業界を強化する方法を見つけることができる

投資

スケジュール2

2022年のロシアとトルコ間の相互貿易の規模は大幅に拡大しました

トルコ統計局 2022 年のロシアとトルコ間の相互貿易の規模は大幅に拡大しました

トルコ統計局

スケジュール 3

予備的な見積もりによると、ロシアと中国の貿易は 2022 年に 30% 増加し、ロシア連邦への中国の輸入は 1.5 倍に増加する。

ロシアの FCS、中華人民共和国の GTU 速報によると、ロシアと中国の貿易は 2022 年に 30% 増加し、ロシア連邦への中国の輸入は 1.5 倍に増加する。

ロシアFCS、中華人民共和国国家工科大学

スケジュール 4

暫定的な見積もりによると、ロシアのトルコとの貿易は、主にロシアのエネルギー供給の増加により、2022 年に倍増する見込みである。

ロシアの FSS、トルコ統計研究所 暫定的な見積もりによると、主にロシアのエネルギー供給の増加により、ロシアのトルコとの貿易は 2022 年に倍増する。

ロシアFSS、トルコ統計局

[5]につづく

ロシアのインドへの輸出額は、2022 年に 5 倍に増加しました。

ロシアは現在、インドへの原油供給におけるリーダーシップをサウジアラビアと共有しています

[6]につづく

この記事が気に入ったらサポートをしてみませんか?