2023年の信用と債務の進化

2023年1月15日 - 07:30 アラスデア・マクラウド

The evolution of credit and debt in 2023 - Research - Goldmoney

証拠は、米国とその西側同盟の金利、経済、通貨の危機が2023年も続くことを強く示唆しています。

この記事では、信用、その制約、そして量的緩和がすでに民間部門の活動を締め出している理由に焦点を当てています。

QEを蓄積するためのM2マネーサプライの調整は、これが米国の課税ベースを深刻な景気後退に追いやった程度を示しています。

そして、経済における信用へのより広範な影響を無視してはなりません。

米国政府の財政におけるコロナ危機からの短い部分的な回復の後、民間部門の活動の深化により、それらは再び悪化し始める可能性があります。

これらの赤字を賄うのは、低迷している外国の対内投資フローに依存しています。

金利の上昇と継続的な弱気市場により、この資金源からの資金調達は想像しがたいものです。

一方、プーチン大統領は公式声明からこれらの困難を十分に認識しており、西側同盟がウクライナへの支持と関与を増やした結果、

プーチンがドルを端から押し出す機会を利用することはほぼ確実です。

信用は銀行預金以上のものです

経済学は信用とそのバランスシートの双子である債務についてです。

債務は生産的であり、その場合、やがて信用を消滅させることができるか、そうでないかのどちらかであり、信用は延長または償却されなければなりません。お金はほとんど入ってきません。

お金は、信用が常に持っているカウンターパーティリスクを持たないことによって信用と区別されます。

お金の役割は、信用の購買力を安定させることです。

そして、唯一の合法的な形のお金は金属です。

金、銀、または銅は通常、代替可能性を高めるためにコインにレンダリングされます。

クレジットは同意した当事者間で作成されます。

それは、既存の商品を流通させ、それらを消費財に変えるために作成された商取引を促進します。

生産チェーンには、鉱夫、栽培者、または輸入業者から、製造業者、卸売業者、小売業者、顧客または消費者への信用が必要です。

生産チェーンの信用は、顧客または消費者が最終製品の代金を支払った場合にのみ消滅します。

それまでは、生産チェーン全体がお金を持っているか、投入物を支払うためのクレジットを手配する必要があります。

このクレジットの提供者には、銀行だけでなく、経済における最も幅広い経済主体が含まれます。

経済における信用の尺度としての誤った名前のマネーサプライについて話すとき、私たちは氷山の一角を見ており、個人や企業に負っている紙幣や預金口座の形での債務がその範囲であると考えるようになります。

銀行セクターのリスク選好度の変化は、記録されていない信用状況のより大きな変化を促進します。

公式に認められた債務水準の変化は、

経済における支払い義務のより大きな変化の兆候にすぎないことを受け入れなければなりません。

信用の役割は経済学者によって十分に理解されていません。

ケインズの一般理論は、本全体で信用への索引付きの言及を1つだけ持っています、すべてのマクロ経済学者のためのvade mecum。

タイトルでさえ、実際にはすべて信用に関するものであるのに「お金」が含まれています。フォンミーゼスは、彼の人間の行動でかなりの程度までクレジットを説明していますが、これは例外です。

そして、今日の彼の信者でさえ、お金と信用の区別についてしばしば不明確です。

エコノミストやコメンテーターは、銀行免許を持っていないが信用を循環させる金融機関の緩い定義であるシャドーバンキングの存在を認めることによって、信用が銀行に限定されないことを理解し始めています。

シャドーバンキングを監視する国際決済銀行は、シャドーバンクが銀行免許を必要とせずに信用を創出していると疑っているようです。

BISの出発点は、信用は認可された銀行の保護区であるということです。

間違いは、経済活動におけるノンバンククレジットのより広い役割を理解していないことです。

しかし、保険会社や年金基金からさまざまな形態の金融仲介業者や代理店に至るまで、これらの機関は、義務を生じさせるコミットメントとその決済の間に時間が経過するのを許すことによって、無意識のうちに信用を生み出しています。翌日の決済でも、買い手の債務、または売り手によるクレジットです。決済に対する引渡しは、取引における両当事者の与信義務です。

先物、先物、およびオプションは、買い手に有利な信用義務であり、取引することができます。また、ブローカーがクライアントが投資する前に自分の口座にクレジットを持っている必要がある、または販売する前に証券を引き渡す必要があると主張する場合、クレジットと義務も作成されます。

したがって、クレジットは、金融または非金融のすべての取引において、

お金(めったに使用されない)と同じ効果があります。

企業の口座にあるすべての債務は、為替手形やその他の取引可能な債務を含む、経済の循環媒体の一部です。

そして、譲渡のたびに、新しいクレジット、債務、または訴訟権が作成されますが、他のものは消滅します。

銀行システムは、すべてのクレジット取引が最終的に紙幣で決済されるため、さらなる信用拡大の基盤を提供しますが、

これは紙幣発行者(実際には今日では中央銀行)の義務であるか、銀行預金の刷新を通じて商業銀行の義務です。銀行は単に信用のディーラーです。

そのため、彼らは彼ら自身の取引だけでなく、すべての信用創造と抹消を促進します。

信用の真の程度を指摘する理由は、従来、誤った名前のマネーサプライによって測定されていた統計的な拡大または縮小が、未払いの信用の変化の真の程度であると考えるのは間違いだからです。

特に中央銀行は、信用の氷山の目に見える一角の高さに影響を与えることによって、残りの部分への影響を単に無視できると信じているかのように振る舞います。

西側同盟の経済が来年にどのようにうまくいくかを評価するためにも、

この点を指摘する価値があります-アメリカ主導のNATOとその勢力圏に固執する他の国々。銀行信用がもはや拡大せず、場合によっては縮小する兆候があり、価格インフレが破壊的なレベルで継続し、景気後退の脅威があるため、信用と経済におけるその役割を理解することはそれほど重要ではありません。

また、中国経済の見通しを評価するには、信用を真に理解する必要がありますが、これは別の方向に進んでいるように見えます。

ロックダウンから抜け出し、西側同盟が景気後退に陥っている間の有利な地政学的発展に照らして、中国経済の見通しは急速に改善しています。

2023年の金利

過去40年間の主要な法定通貨の金利低下の長期的な傾向が2021年に終わったことは、今や疑問の余地がありません。

この傾向が資産価値の継続的な上昇を促進したことは、結果を理解するための基本です。

そして、拡大する大量の金融信用を支える銀行信用の拡大が止まったことは、今や登録され始めたばかりです。

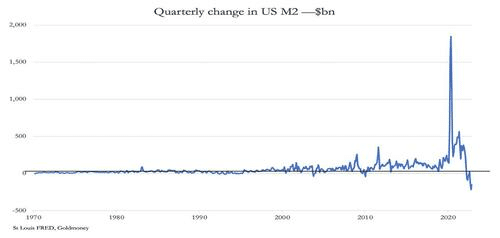

米国のM2マネーサプライの四半期ごとの変化率を見ると、これは明らかです。

ブレトンウッズ協定が1971年に放棄されて以来、今日見られるほど深刻な米ドル銀行信用の縮小はありませんでした。

これは、米国政府の財政赤字が急増したときの大規模なcovid関連の急増に続くものです。

そして、その上昇と下降は、政府歳入の崩壊と福祉費の高騰と同時です。

2020年度(9月末まで)の連邦政府の赤字は3.312兆ドルでしたが、収益は3.42兆ドルでした。それは支出が税収のほぼ2倍であることを意味しました。

その超過支出の一部は、市民の銀行口座に直接ヘリコプターで送られました。残りは、政府によって公に流通するために費やされたため、銀行の残高に反映されました。

さらに、2020年3月からFRBは月額1,200億ドルの割合でQEを開始し、2021年度末までに合計2.6兆ドルの銀行預金を追加しました。

民間セクターのオリジネーションに厳密に関連する銀行預金の総水準の変化を感じるためにQEによってM2をデフレートすることは、民間セクター関連のクレジットが2020〜2021年度にすでに大幅に縮小していることを示しています。この発見は、多くの活動の停止に苦しんだ経済と一致しています。

これは、2020年1月から取得した次のチャートに示されています。

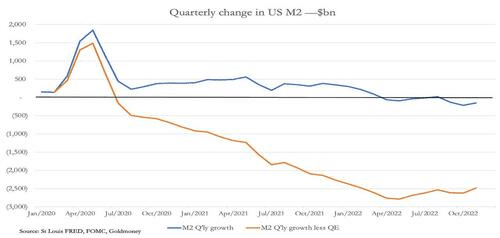

このチャートでは、累積QEが公式のM2から差し引かれて赤い線が導き出されます。実際には、QEクレジットは金融セクターに直接入り、GDP計算から広く除外されているため、そのような明確な区別をすることはできません。それにもかかわらず、QEはFRBの商業銀行準備だけでなく、保険会社、年金基金、およびシャドーバンキンググループの他のメンバーへの預金負債を膨らませます。

QEのごく一部は商業銀行自体に関連している可能性がありますが、実際には無視できます。

QEを通じて、国家の信用オリジネーションは、民間部門の信用オリジネーションを効果的に締め出す。

ケインズ派の批評家は、QEがより広い経済を刺激すると信じていることに基づいてこれを却下するかもしれません。

金融刺激策が最初に適用されたとき、市場価格が余分な信用量に調整するのに時間がかかるので、それは真実かもしれません。

さらに、量的緩和政策はGDP経済ではなく金融市場の価値を刺激し、後回しにしか影響を与えません。

しかし、QEが最終的により広い経済に漏れると、消費者物価インフレの劇的な再出現によって確認された、消費財の価格の上昇につながります。

さらに、規制対象の銀行は、バランスシートの制約によって信用を創造する能力が制限されているため、QEに対応するために、民間部門の借り手の信用創造は必然的に制限されます。

銀行信用の円滑化に依存するノンバンク信用の量がはるかに多いことを考えると、銀行がリスク回避的になることが経済に及ぼす悪影響はよく理解されていません。財政赤字による国家信用の起点が経済活動を刺激するという前提で無視されている。

あまり評価されていないのは、量的緩和がすでに米国経済の非政府部分を深刻な景気後退に追いやっているが、政府の統計にはまだ反映されていないことです。

さらに、商業銀行システムに対する追加の信用負担が、商業銀行システムに追加の預金ファシリティを提供するFRBのリバースレポファシリティによって確認されています。

現在の2.2兆ドルは、2020年3月以降にQEによって生み出された過剰信用の大部分を表しています。

量的緩和調整後、M2統計における民間部門の預金水準の低下は、

国家支出の拡大とドルの購買力の喪失によって統計的に隠されているだけの景気低迷と一致している。

量的緩和から生じる経済の歪みは、米国に限らず、他の先進国でも繰り返されています。

この問題の唯一の相殺は、即時の消費と、増加する政府借入をどの程度吸収するかを犠牲にして、民間部門の貯蓄の増加です。

そうすれば、物価上昇の影響は軽減されたでしょう。

しかし、アメリカ、EUの大部分、英国では、貯蓄がGDPに占める割合として増加していないため、財政赤字の急増を相殺する貯蓄はほとんどまたはまったくありません。

資金危機が進行中です

米国を筆頭に挙げると、国家金融統計が「実体経済」における経済活動の落ち込みを隠していることがわかります。

この実体経済は州の収入基盤を表しています。

それ自体では、税収が減少し、福祉のコミットメントが高まるにつれて、

予測者の予想よりも高い政府借入につながるでしょう。

また、議会予算局がすでに今年度に4,420億ドル、2024年度に5,250億ドルの費用がかかると見積もっている支払利息は、予算外の追加借入により大幅に高くなるはずです。

当局は依然として景気後退が穏やかで短時間であると想定しています。

その結果、CBOの計算は、銀行の信用からの証拠を考えると、明らかに展開している景気低迷であるという点で非現実的です。

常に深刻な不況に陥る破産や銀行破綻などの追加のマイナス要因を考慮しなくても、借入コストの見積もりはほぼ確実に現在の予想よりもはるかに高くなるでしょう。

国内支出に加えて、西側同盟はウクライナでのロシアに対する戦争を強化しているようです。

米国の国防費はすでに8,000億ドル近くに達しており、ウクライナでの紛争が悪化するにつれて大幅にエスカレートすることが予想されます。

2024年のCBOの見積もりは8,140億ドルに増加しています。

しかし、昨年5月にCBOの予測が行われて以来、

ウクライナ紛争のエスカレーションのより現実的な評価に直面して、

結果は簡単に1兆ドルを超える可能性があります。

債券発行の量にも利息コストの変動を追加する必要があります。

債券投資家は現在、景気後退時に消費者需要が落ち込むと消費者物価が上昇する傾向が低下するという明らかな信念から、マイナス利回りを容認しています。これは確かにすべての西側中央銀行の公式ラインです。

しかし、これまで見てきたように、この「一時的なインフレ」の議論は、

現実が介入するにつれて、そのタイムスケールがさらに未来に押しやられました。

需要と供給の曲線の解釈に基づくこの考え方は、

消費の一般的な減少が生産の一般的な減少に取り返しのつかないほど結びついているという明白な事実を無視しています。

また、最も重要な変数である法定通貨の購買力も無視します。

それは購買力の喪失であり、それは主にその堕落による通貨の希薄化に続く消費者物価指数に反映されます。

信用価値を法定貨幣に結びつけるシートアンカーがない場合、交換媒体としてのユーザーの信頼が維持されるという厄介な問題があります。

それが悪化した場合、以前の量的緩和の結果がドルの購買力を弱体化させるのをまだ見ていないだけでなく、政府の借入コストは公式予測が想定するよりも高く、より長く続く可能性があります。

資金調達の難しさが待ち受けている

現在、信用インフレが続いている原因を特定することができ、

少なくともドルの購買力を弱体化させ続け、金利の上昇傾向が続くことを確実にするのに役立ちます。

この結論は、米国当局が直面している問題の現在のカタログが、時間の経過とともに減少して消える一連の一回限りの要因に相当するという予想とは著しく異なります。

ユーロ圏、日本、英国と同様に、米国の金融システムは、高水準の財政赤字が続く結果、政府債務を賄うために信用水準を上げる必要があります。

さらに、コビドをめぐる例外的なレベルの赤字から少し休んだ後、特に米国、英国、およびユーロ圏のPIGSグループで、これらの赤字が再び増加する可能性が十分にあります。

これらの国々は財政赤字だけでなく、貿易赤字も問題を抱えています。

これは特にドルとポンドにとって悪いニュースであり、両通貨は政府の帳簿のバランスをとるために対内資本フローに過度に依存しているためです。

信用政策に関しては、米国(および英国)の当局は、解決すべき資金調達の困難に直面しています。それらを次のように簡単に要約できます。

彼らはまだそれを認めていませんが、これまでのすべての量的緩和にもかかわらず、景気後退の証拠が増えています。それは悪化する経済状況を隠すのに役立っただけです。FRBは今のところ、消費者物価の上昇に取り組むことを優先しており、それが差し迫った問題であると主張しています。

米国財務省とともに、FRBは依然としてインフレは一過性であると主張しています。債券市場のマイナス実質利回りが続くのであれば、この主張は引き続き信憑性を持たなければならず、この状況は長くは続かない。

金融刺激策は、商業銀行のバランスシートスペースの不足によって制限されています。QEによるさらなる刺激は、このヘッドルームの欠如に直面するでしょう。

米国債に対する外国の意欲が低下しているという初期の証拠により、1970年代の英国の場合のように、政府の赤字を賄うことがますます困難になる可能性があります。

この著者は、1972年から1975年の間に英国の金融当局が直面した同様の状況の鮮明な記憶を持っています。

当時、イングランド銀行は財務省から金融政策の指示を受けており、金融市場に関する知識が不足している財務省のマンダリンによって市場関連のアドバイスが上書きされることがよくありました。

1971年から1972年のバーバーブームの間、銀行は金利を抑制し、信用のインフレを奨励しました。

その後、物価インフレが上昇し始め、金利は遅ればせながら続き、

常に当局によってしぶしぶ認めました。

これは急速に政府の資金危機になりました。財務省は常に、市場が支払う準備ができているよりも少ない価格で金縁の株式を発行しようとしました。

その結果、ポンドの為替レートは圧力を受け、消費者物価の上昇傾向が続く中、その日の金箔発行を購読するために金利を引き上げる必要があります。状況の悪化を反映して、債券利回りは一時的に解消されると低下しました。危機は1973年秋に起こり、イングランド銀行の最低貸出金利は7月26日の9%から11月13日の13%に段階的に引き上げられました。

商業用不動産にさらされている貸し手の間で突然銀行危機が起こり、

多くの銀行が破綻しました。

このエピソードは、二次銀行危機として知られるようになりました。

債券利回りが上昇するにつれて、株式市場は暴落し、FT30株価指数は1972年5月の530から1975年1月の140に下落しました。

上場商業用不動産セクターは事実上一掃されました。

危機の空気の中で、不適切な財務省の政策は、暴走するインフレの恐れの高まりに貢献し続けました。

長期満期の金箔発行には、15 1/4%や15 1/2%などのクーポンがありました。そして最後に、1976年11月、IMFは39億ドルの融資で英国を救済しました。

今日、FRBとドル建て金融資産の保有者にとってのこれらの教訓は有益です。将来の金利上昇は常に過小評価されており、エラーが明らかになると債券利回りが上昇し、株式は下落しました。FRBは概念的には米国財務省から独立していますが、連邦公開市場委員会の市場に対するアプローチは、1970年代にイングランド銀行によってあまり共有されなかったが、英国財務省を支配する反市場ケインズ派の見方を反映したコントロールの1つです。

今日の他のすべての西側の中央銀行と同様に、FRBの公式政策は、物価インフレが信用の量に関連していることを否定することです。流通媒体の文脈でのお金や信用がFOMCの政策声明で言及されることはめったにありません。代わりに、金利設定が支配的なテーマです。そして、金利が主に購買力の喪失に対する預金者への補償であるという認識はありません—国家財政があなたの国債を購入する外国人に依存している場合、危険な誤りです。

ドルとドル資産の外国人所有権

1970年代、ポンドの問題は、貿易赤字と英国の対内(外国)投資への依存の組み合わせによって悪化しました。要するに、国は貯蓄が不足していたし、今でも不足している。その結果、金利上昇の最初の兆候で、外国人保有者は、英国政府が現実を受け入れることに足を引っ張ることを認識しました。彼らは売り手を回し、永続的なスターリング危機につながるでしょう。

今日、ドルは世界の準備通貨としての地位のためにこの運命から保護されてきました。それ以外の点では、1970年代のポンドと同じ特徴、つまり双子の赤字、外国投資への依存、国債利回りの上昇を共有しています。

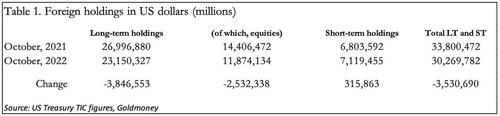

米国財務省のTIC統計によると、昨年9月までの12か月間に、外国人保有者は8,460億ドルの長期証券を購入しました。これらの数字を内訳すると、民間部門の外国人が純買い手であり、外国政府が純売り手でした。これは、貿易赤字と国際収支の差を反映しており、言い換えれば、輸入業者はドルの支払いの大部分を純額ベースで保持し、投資していました。

表1は、最新の位置を示しています。

昨年、ドルでの外国の長期および短期投資(銀行預金を含む)の総額は3.531兆ドル減少し、30.270兆ドルになりました。

この減少のうち2兆5,320億ドルは株式バリュエーションであり、

最近の株式市場と債券市場の上昇により、これらの数値はある程度回復するでしょう。しかし、これらは、米国債利回りが再び上昇し始めた場合に、

これらの資産の外国人保有者が想定する市場リスクと通貨リスクを示しています。そしてここでは、相対的な通貨の魅力も考慮する必要があります。

オイルダラーの衰退とオイルユアンの台頭

この文脈において、私たちは、オイルマネーをオイルユアンに置き換えるサウジアラビアの動きを見なければなりません。

気候変動政策を通じて、アジアの覇権国に対する西側同盟は、湾岸協力会議の石油と天然ガスの供給者に、彼らの炭素燃料製品は10年後にはもはや歓迎されないだろうと事実上伝えました。

したがって、中東が将来の貿易が、上海協力機構、ユーラシア経済連合、BRICSの仲間とともに中国と行われると考えていることは驚くことではありません。サウジアラビアはBRICSへの参加を希望している。

エジプト、カタール、首長国連邦、クウェート、バーレーンとともに、サウジアラビアもSCOの対話パートナーになるリストに含まれています。

SCOのメンバーシップを結びつけるのは、アジア全体で通信と産業革命を加速する中国の計画であり、45%の貯蓄率で、彼女は通貨を損なうことなく必要なプロジェクトに投資するための資本を利用できます。

アメリカが停滞する一方で、中国経済は前進するでしょう。

安価なエネルギーの安全性と利用可能性に関して、中国の計画にはさらなる利点があります。アジア人は、化石燃料を削減してから排除しなければならないという西側同盟の主張に口先だけのサービスを払っていますが、

実際には、SCOメンバーは依然として石炭火力発電所を建設し、あらゆる形態の化石燃料の需要を増やしています。

世界人口の40%以上を占めるSCOのメンバー、アソシエイト、対話パートナーには、現在、アジアの主要な石油およびガス輸出国がすべて含まれています。

経済的影響は、エネルギーを飢えさせるという西側同盟の決意と比較して、中国とその工業化計画に大きな利点を与えることは確実です。

サウジがオイルダラーの死を完全に宣言するには時間がかかるだろうが、

彼女がオイルユアンを受け入れる準備ができているというシグナルは、

より直接的な結果を伴う重要なものである。

地政学的な要請に加えて、サウジアラビアは2つの石油通貨間の相対的な見通しを分析したことは間違いありません。

彼らは、人民元の購買力を失うリスクは少なくともドルのリスクよりも大きくないと結論付けたようです。

そして、もしサウジがこの結論に達しているのであれば、準備金にドルを保有している他のアジア諸国政府も同様にそうするだろうと推測できる。

ロシアは通貨ポットをかき混ぜる可能性があります

西側同盟がウクライナ代理戦争への支援と関与を強める中、ロシアに対する軍事的圧力が高まっている。

プーチン大統領が何かを学んだとすれば、ウクライナ東部を確保しようとする軍事的試みは失敗するリスクが高いということである。

さらに、同盟が彼の軍隊に耐えるためにより多くの致命的な武器をもたらすにつれて、彼の軍事的成功の見通しは低下しています。

彼の軍事問題を悪化させているのは、最近の石油とガスの価格の下落、

特にEUからのエネルギー圧迫を奪った後者の下落です。

これらのマイナス要因が大きくなるほど、プーチンに財政的解決に訴えるよう圧力が大きくなることは疑いの余地がありません。

プーチン大統領の戦略は単純である可能性が高く、昨年6月のサンクトペテルブルク経済フォーラムでの代表団への演説ですでに電報が伝えられています。要するに、彼はドルのポジションの弱さ、ひいては他の同盟通貨のポジションの弱さを理解しています。

理想的には、中東欧の寒波が石油とガスの価格を押し上げ、価格インフレの見通しを高め、それによって同盟通貨の金利上昇に新たな圧力をもたらすでしょう。

これは、米国とEUの債券の新たな損失、株式のさらなる下落、したがって外国人によるドルの清算につながります。

トリフィンのジレンマの最終的な結果、準備通貨の最後の危機は確かに翼の中にあります。

ウクライナの状況がエスカレートする可能性が高いため、プーチンは遅れる余裕がありません。

別の面では、彼はロシアの国家富基金に最大60%を中国元に、40%を現物金に投資することを承認しました。

これはおそらく、将来の通貨動向に関するプーチンの見方と金の価値の低下から基金を保護するための動きです。

これは、サウジアラビアがドルから人民元、そしておそらく上海国際金取引所を通じていくらかの金地金に取り込むことに関して行っていることと一致しています。この金の需要がロシアとサウジアラビアの両方を超えて拡大する場合、ドル破壊のメカニズムは、ロシアの中国軸の複数の政府や団体からの金の需要を加速させる可能性があります。

この記事が気に入ったらサポートをしてみませんか?