貨幣と資本(第7回):第5章 SNAの資本・金融勘定における資本蓄積(ΔK)

5-1. SNAにおける勘定連絡と会計恒等式

複式簿記(T型勘定)に組替えたSNAの構造、すなわちSNAの勘定体系と勘定連絡としての「恒等式の束」は、以下の通りである。

SNA上、GDP(国内総生産)等のマクロ経済変数の金額は、他の全ての勘定科目との勘定連絡があってこそ、複式簿記の仕訳のロジック、すなわち会計恒等式(Accounting Identity)に従って決定される。一国経済全体のSNAの数字の背景を読み解き、マクロ経済変数とその変動、そして資本蓄積(ΔK)に関する原因と経路を徹底的に解明しなければならない。

ストック勘定

期首及び期末の資産・負債・純資産の残高(ストック)を表示するT型勘定。

1-1. 期首貸借対照表

図表10では最上段にあるT型勘定。期首(図表10の場合は2016年1月1日)時点での日本経済全体の総資産(金融資産+非金融資産)、負債、そして「国富」=資本ストックの残高を示す勘定。

1-2. 期末貸借対照表

図表10では最下段にあるT型勘定。期末(図表10の場合は2016年12月31日)時点での日本経済全体の総資産(金融資産+非金融資産)、負債、そして「国富」=資本ストックの成長/縮小を示す勘定。

フロー勘定

一期間中の取引高(フロー)を表示するT型勘定。上記1-1.期首貸借対照表から1-2.期末貸借対照表に至る一期間中の財・サービスとお金の動きを複式仕訳で記録する。

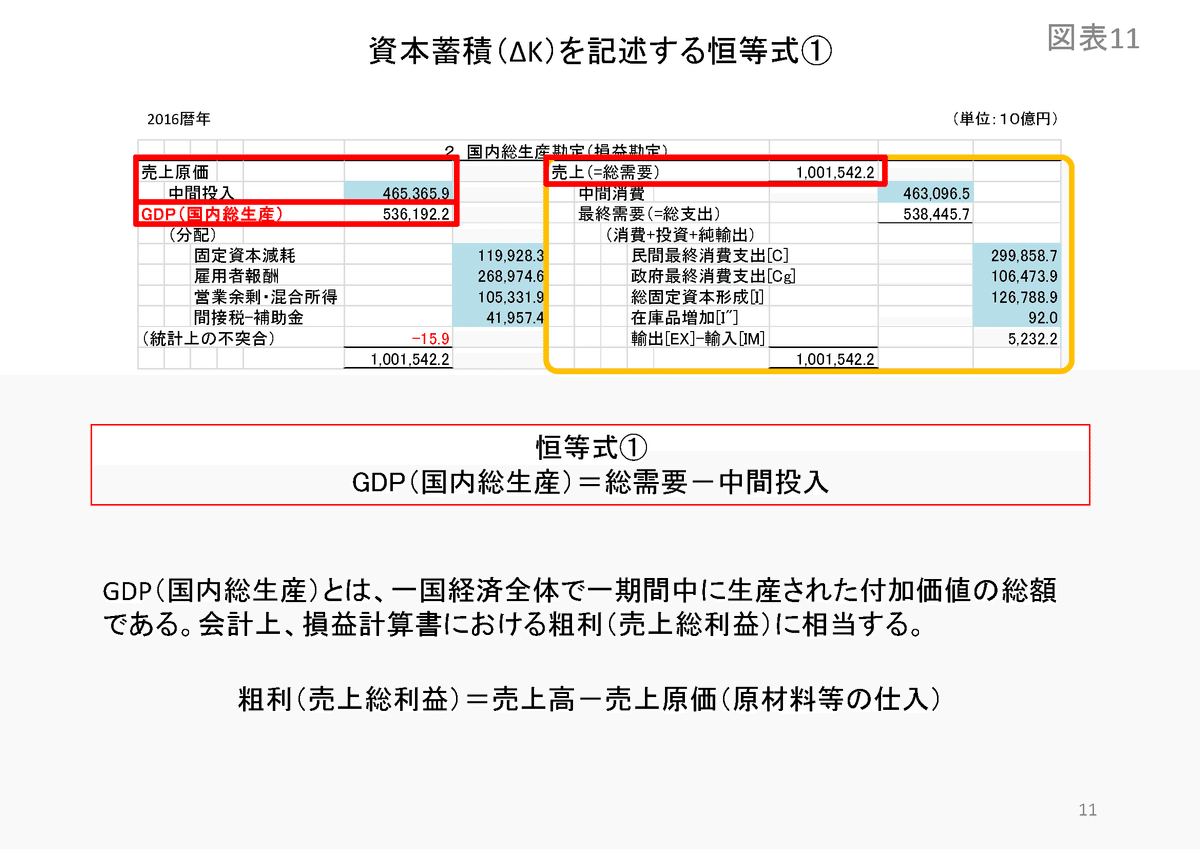

2. 国内総生産勘定(損益勘定)

一会計期間中(図表10の場合は2016年1月1日から12月31日までの1年間)に日本国内の取引で動いた財・サービスとお金のフローを示す勘定。ここでGDPを測定する。

2.国内総生産勘定は、売手の供給側の損益勘定として、貸方に総需要(売上高)、借方に中間投入(売上原価)が記録・表示される。その差額がGDP(国内総生産)である。GDP(国内総生産)とは、一国経済全体で1会計期間中に生み出された売上総利益(粗利)といえる。

恒等式① GDP(国内総生産)≡総需要-中間投入

他方、買手の需要側から見れば、1会計期間中に生産された財・サービスの売買取引における支払の総額が総需要(売上高)ということとなる。

2.国内総生産勘定の借方においては、各生産要素に対するGDP(国内総生産)の分配として、固定資本減耗[1]、雇用者報酬[2]、営業余剰・混合所得[3]、間接税-補助金が記録・表示される。

3-1. 所得支出勘定

GDPから国民所得(Y)を計算する勘定(貸方:右側)。その上で、国民所得(Y)の挙動、すなわち国民所得(Y)がどう使われて(最終消費支出[C])、いくら残ったか(貯蓄[S])を示す勘定(借方:左側)。また、国民の間での所得の移転として政府の財政活動(税収・社会保険料等の歳入及び政府最終消費支出等の歳出)を示す。

恒等式② 国民所得(Y)≡GDP(国内総生産)-固定資本減耗+外国からの経常収入(純)

恒等式③ 貯蓄(S)≡国民所得(Y)-最終消費支出(C)

フローをストックに変換する勘定

貯蓄(S)フローを資本(K)ストックに変換する3-2.資本勘定。マネーストックを含む金融資産・負債の一期間中の変動額を記録する3-3.金融勘定。

3-2. 資本勘定

国民所得(Y)内での貯蓄(S)の挙動、すなわち投資(I':純固定資本形成)に支出されることによって、貯蓄フローが資本(国富)ストックに変換されるプロセスを示す勘定。貸借差額は貯蓄投資差額となる。

恒等式④ 実体的資本蓄積(ΔKs)≡貯蓄(S)+海外からの資本移転等(純)

恒等式⑦ 投資による国民所得の変動(ΔY)≡貯蓄の変動(ΔS)≡投資(純固定資本形成)の変動(ΔI')

恒等式④” 貯蓄投資差額≡貯蓄(S)+海外からの資本移転等(純)-純固定資本形成(I')

恒等式⑧’ 貯蓄投資差額≡経常収支+資本移転等収支

3-3. 金融勘定

資金過不足(=貯蓄投資差額)と連動する対外資産と対外負債の変動を示す勘定。同時に、マネーストック(M)、貸付金等、金融派生商品を含む国内金融資産と国内負債の変動を示す。

恒等式⑥’ 銀行の金融資産(投融資)の変動≡マネーストック増殖額(ΔM)

恒等式⑨ 対外資産の変動≡資金過不足(=貯蓄投資差額)+対外負債の変動

キャッシュ・フローを伴わないストック変動を記録する勘定

4. 調整勘定

4.調整勘定は、金利(割引率)を加味して日本国内の資産・負債を再評価することにより、キャッシュ・フローを伴わない「国富」=資本ストックの変動を計算する勘定である。

再評価による資本蓄積(ΔKv)は、マネーストック(M)の介在なくして、4.調整勘定において資産・負債を公正価値(fair value)で再評価した結果が反映される。従って、再評価による資本蓄積(ΔKv)は、付加価値生産サイクルとは無関係である。

SNAの「用語解説」(内閣府)によれば、再評価勘定(Revaluation Accounts)について、以下の説明がなされている。『再評価勘定は、調整勘定の内訳の一つであり、会計期間中の資産等(資産、負債、正味資産)の変化のうち、資本勘定や金融勘定、その他の資産量変動勘定では記録されない、価格変動の要因による変化分を記録する勘定である。再評価額は「名目保有利得または損失」とも呼ばれ、いわゆるキャピタルゲイン/ロスの価格を示す。再評価勘定は、さらに2つの勘定に細分化される。「中立保有利得または損失勘定」は、再評価額のうち、資産価格が財貨・サービスの一般的な価格変動と同じだけ変化したと想定した場合の変化分を記録する勘定である。また、「実質保有利得または損失勘定」は、再評価額のうち、財貨・サービスの一般的な価格に対して、当該資産の相対的な価格変化による資産等の価額の変化分を記録する勘定である』。

ここで、資産価格の「キャピタルゲイン/ロス」とは、資産価格の公正価値(いわゆる時価)と取得原価(historical cost)との差額を意味する。資産価格の公正価値(いわゆる時価)の測定方法には、当該リスク資産の生み出す将来キャッシュ・フローを金利(割引率)で割り戻すことによって計算する割引現在価値法、時価法(市場価格法)等がある。SNAでは、主として資本市場等における市場価格が用いられている。

他方、4.調整勘定の貸方(右側)に計上される「負債の再評価差額」は、債権者による明示的な債権放棄や銀行の不良債権処理(引当処理または最終処理)が実施されない限り、変動することはない。[4]

従って、再評価による資本蓄積(ΔKv)は、上記「非金融資産の再評価差額」と「金融資産の再評価差額」の合計額から「負債の再評価差額」を控除した金額が計上されることとなる。

恒等式⑤ 再評価による資本蓄積(ΔKv)≡(非金融資産の再評価差額+金融資産の再評価差額)-負債の再評価差額

バブルの発生と崩壊は、資産価格の急激な高騰と下落という形で現実化する。4.調整勘定で記録・表示される非金融資産(土地/生産資産/株式)の価格下落が、更に当該非金融資産を貸付の担保やデリバティブ(金融派生商品)の原資産とする金融資産の価格下落を招く。このようなバブル崩壊が資本(国富)に与えるスパイラル的な乗数効果を測定するため、第5部において、3-3.金融勘定から導かれる「金融係数行列」によって、信用連関会計恒等式(AICI: Accounting Identity of Credit Interlinkage)モデルを用いた分析を行う。

5-2. 資本蓄積(ΔK)を記述する5本の恒等式

本稿では、一国経済全体の「資本」、すなわち国富を表す記号としてキャピタルの「K」を用いる。なお、一般に「資本」という概念は、多義的に用いられる場合が多い。例えば、資本、労働、土地という3つの生産要素を全て「資本」と呼ぶ場合もあるが、会計学を基礎とする本稿では、まず、このうち人的資本とされる労働は除外した上で、生産手段としての「資本財(capital goods)」、「土地」、そして「株式」の総額を「実体資産(real assets)」として一国経済全体の貸借対照表上の借方に計上する。[5]同時に、「資本(国富)」については、会計恒等式(Accounting Identity)に従い、一国経済全体の貸借対照表上の貸方に上記「実体資産(real assets)」及び対外純資産の合計金額で計上することとなる。

そして、一期間中の資本(K)の変動額である「資本蓄積(capital accumulation)」には、差分を示す「Δ」を付して「ΔK」という記号を用いる。

①GDP(国内総生産)≡総需要-中間投入

SNAの2.国内総生産勘定(GDP accounts)は、国内における一期間中の取引で動いた財・サービスとマネーのフローを示す勘定である。企業会計では、損益計算書において「粗利(売上総利益)=売上高-売上原価(仕入等)」という恒等式が成立する。この恒等式の左辺に計上される「粗利(売上総利益)」が「付加価値(value added)」である。

GDP(国内総生産)とは、国内で一期間中に生産された付加価値の総額である。そして、SNAの2.国内総生産勘定上、貸方の「総需要(=総供給)」は国内における一期間中の売上高に相当し、また借方の「中間投入」は同じく国内における同期間中の売上原価に相当する。従って、資本蓄積(ΔK)に至る付加価値生産サイクルの出発点として、恒等式①が成立する。

恒等式① GDP(国内総生産)≡総需要-中間投入

②国民所得(Y)≡GDP(国内総生産)-固定資本減耗+外国からの経常収入(純)

次に、SNAの3-1.所得支出勘定(income and outlay accounts)は、財源の調達(source of funds)として貸方(右側)でGDP(国内総生産)から固定資本減耗を控除して「国民所得(Y)」を計算すると同時に、財源の使途(use of funds)として借方(左側)でその国民所得(Y)からの「最終消費支出(C)」を控除することにより、その残余(residual)である「貯蓄(S)」を計算する勘定である。なお、本稿では、国民所得を表す記号として「Y(Yield)」、貯蓄を表す記号としての「S(Saving)」を用いる。

従って、SNAの3-1.所得支出勘定の貸方(右側)において、国民所得(Y)を計算する恒等式②が成立する。

恒等式② 国民所得(Y)≡GDP(国内総生産)-固定資本減耗+外国からの経常収入(純)

ここで、恒等式②の右辺にある「固定資本減耗」とは、企業会計における減価償却費に相当する。具体的には、『建物、構築物、機械設備、知的財産生産物等からなる固定資産について、これを所有する生産者の生産活動の中で、物的劣化、陳腐化、通常の破損・損傷、予見される滅失、通常生じる程度の事故による損害等から生じる減耗分の評価額を指す』(内閣府、SNA「用語解説」)。

国民所得(Y)を計算する過程において、GDP(国内総生産)から固定資本減耗を控除することにより、まずNDP(Net Domestic Products: 国内純生産)を計算する。NDP(国内純生産)に関する恒等式は、以下の通りである。

NDP(国内純生産)≡GDP(国内総生産)-固定資本減耗

そして、NDP(国内純生産)に「外国からの経常収入(純)」を加算することにより、国民所得(Y)が計算される。ここで「外国からの経常収入(純)」とは、SNA上、3-1.所得支出勘定の「海外からの雇用者報酬(純)」、「海外からの財産所得(純)」及び「海外からのその他の経常移転(純)」の合計を意味する。SNAの3-1.所得支出勘定において、以下の恒等式が成立している。

外国からの経常収入(純)≡海外からの雇用者報酬(純)+海外からの財産所得(純)+海外からのその他の経常移転(純)

ちなみに、SNAの2.国内総生産勘定において、「貿易収支=(財貨・サービスの)輸出-輸入」が計算されるので、これに「外国からの経常収入(純)」を加算することにより、経常収支に関する下記恒等式が得られる。

経常収支≡貿易収支(輸出-輸入)+外国からの経常収入(純)

③貯蓄(S)≡国民所得(Y)-最終消費支出(C)

恒等式②において国民所得(Y)が計算された後、SNAの3-1.所得支出勘定の借方(左側)において国民所得(Y)の使途としての「最終消費支出(C: Consumption)」を控除することにより、その残余(residual)である「貯蓄(S)」を計算する恒等式③が成立する。なお、ここでの貯蓄(S)は、厳密に言えば、国民所得(Y)と同様、固定資本減耗(減価償却費)控除後の「貯蓄(純)」であることに留意されたい。

恒等式③ 貯蓄(S)≡国民所得(Y)-最終消費支出(C)

ここで、恒等式③の右辺にある最終消費支出(C)は、SNAの2.国内総生産勘定の貸方(右側)に計上される最終消費支出(C)と同額である。消費財・サービスの売手から見れば、2.国内総生産勘定の貸方(右側)に計上される最終消費支出(C)は売上高(総需要)になると同時に、その消費財・サービスの買手から見れば、3-1.所得支出勘定の借方(左側)に計上される最終消費支出(C)であるから、勘定は違えど貸借同額で計上されるのである。

④実体的資本蓄積(ΔKs)≡貯蓄(S)+資本移転等収支

いよいよここで資本蓄積(ΔK)を具体的な金額で計算する恒等式が登場する。上記の付加価値生産サイクルから生み出された貯蓄(S)フローが資本(K)ストックへ変換される概念的なプロセスは以下の通りである。

貯蓄(S)→実体資産(real assets)への投資支出(capital expenditure)=純固定資本形成(I': capital formation)→資本蓄積(ΔK)

より具体的に貯蓄(S)フローから資本(K)ストックへの変換プロセスを見てみよう。実は、資本蓄積(ΔK)は、SNA上、2.国内総生産勘定→3-1.所得支出勘定という付加価値生産サイクルを経由して3-2.資本勘定で記録・表示される「実体的資本蓄積(ΔKs)」と、4.調整勘定で記録・表示される資産・負債の「再評価による資本蓄積(ΔKv)」との2種類に分かれる。

SNAの3-2.資本勘定で記録・表示される「実体的資本蓄積(ΔKs)」は、SNA上は単に「正味資産の変動」という科目名で表示されるが、本稿では「実体的(substantial)」という文言を付け加える。なぜなら、付加価値生産サイクルを経由する「実体的(substantial)」な取引によって生み出された実物的(リアル)な資本蓄積(ΔK)という意味を込めたからである。そこで、資本蓄積(ΔK)に「実体的(substantial)」の頭文字の小文字「s」を加えて「ΔKs」と表記することとする。なお、実体的資本蓄積(ΔKs)は、付加価値生産サイクルを経由する過程で財・サービスの取引の決済が発生するので、一旦は必ず銀行預金としてマネーストック(M)の形態をとるのが特徴である。

実体的資本蓄積(ΔKs)は、SNAの3-2.資本勘定の貸方(右側)において、以下の恒等式④により計算される。

恒等式④ 実体的資本蓄積(ΔKs)≡貯蓄(S)+海外からの資本移転等(純)

恒等式④を見てわかるように、実体的資本蓄積(ΔKs)は、貯蓄(S)に「海外からの資本移転等(純)」を加算した金額となる。「海外からの資本移転等(純)」とは、国際収支統計上、「資本移転等収支」と呼ばれるが、実際には、政府の無償資金協力や民間部門の相続・遺贈に伴う資産の移転、外国政府への相続税・贈与税の支払等、毎年マイナス数千億円程度の規模しかない。従って、実体的資本蓄積(ΔKs)は、ほぼ貯蓄(S)に連動するものといえる。

⑤再評価による資本蓄積(ΔKv)≡再評価による資産の変動-再評価による負債の変動

他方、SNAの4.調整勘定で記録・表示される資産・負債の「再評価による資本蓄積(ΔKv)」は、SNA上、「再評価による正味資産の変動」という科目名で表示される。従って、資本蓄積(ΔK)に「評価(valuation)」の頭文字の小文字「v」を加えて「ΔKv」と表記することとする。なお、この再評価による資本蓄積(ΔKv)の場合、マネーストック(M)を媒介とする取引を経由しない点で実体的資本蓄積(ΔKs)とは異なる。

再評価による資本蓄積(ΔKv)は、SNAの4.調整勘定において資産・負債を公正価値(fair value)で再評価した結果を反映し、以下の恒等式⑤により計算される。

恒等式⑤ 再評価による資本蓄積(ΔKv)≡(非金融資産[6]の再評価差額+金融資産の再評価差額)-負債の再評価差額

SNAの4.調整勘定の借方(左側)に計上される「非金融資産の再評価差額」と「金融資産の再評価差額」は、資産価格の「キャピタルゲイン/ロス」を記録・表示する。ここで、資産価格の「キャピタルゲイン/ロス」とは、資産価格の公正価値(いわゆる時価)と取得原価(historical cost)との差額を意味する。他方、4.調整勘定の貸方(右側)に計上される「負債の再評価差額」は、債権者による明示的な債権放棄や銀行の不良債権処理(引当処理または最終処理)が実施されない限り、大きく変動することはない。

従って、再評価による資本蓄積(ΔKv)は、上記「非金融資産の再評価差額」と「金融資産の再評価差額」の合計額から「負債の再評価差額」を控除した金額が計上されることとなる。

[1] 固定資本減耗(Consumption of Fixed Capital):固定資本減耗は、建物、構築物、機械設備、知的財産生産物等からなる固定資産について、これを所有する生産者の生産活動の中で、物的劣化、陳腐化、通常の破損・損傷、予見される滅失、通常生じる程度の事故による損害等から生じる減耗分の評価額を指す。他方、大災害による滅失のように予見し得ない固定資産の毀損額については、固定資本減耗には含まれず、「調整勘定」の「その他の資産量変動」として記録される。固定資本減耗は、企業会計における減価償却費が簿価で記録されるのとは異なり、全て時価(再調達価格)で評価される。具体的には、固定資産ごとに、対応する資本財別の期中平均デフレーターを用いて評価されている。(内閣府, SNA「用語解説」)

[2] 雇用者報酬(Compensation of Employees):雇用者報酬は、生産活動から発生した付加価値のうち、労働を提供した雇用者への分配額を指すもので、第1次所得の配分勘定では、家計部門の受取にのみ計上される。雇用者とは、市場生産者・非市場生産者を問わず生産活動に従事する就業者のうち、個人事業主と無給の家族従業者を除く全ての者であり、法人企業の役員、特別職の公務員、議員等も含まれる。雇用者報酬は、内訳として、「賃金・俸給」と「雇主の社会負担」に分かれ、後者はさらに「雇主の現実社会負担」と「雇主の帰属社会負担」に分かれる。(内閣府, SNA「用語解説」)

[3] 営業余剰・混合所得(Operating Surplus and Mixed Income):営業余剰・混合所得は、生産活動から発生した付加価値のうち、資本を提供した企業部門の貢献分を指すもので、制度部門としては、非金融法人企業、金融機関及び家計の3つの部門にのみ発生する。生産に使用した固定資産から発生する固定資本減耗を含む場合は(総)、含まれない場合は(純)として表記される。一般政府と対家計民間非営利団体は非市場生産者であり、定義上その産出額を生産費用の合計として計測していることから、営業余剰・混合所得(純)は存在しない。ただし、一国経済の所得支出勘定の営業余剰(総)には、一般政府や対家計民間非営利団体の固定資本減耗分が含まれる。営業余剰・混合所得(純)は、大きく営業余剰(純)と混合所得(純)に分けられる。営業余剰(純)は、生産活動への貢献分として、法人企業部門(非金融法人企業と金融機関)の取り分を含むとともに、家計部門のうち持ち家分の取り分も含む。一方、「混合所得」は、家計部門のうち持ち家を除く個人企業の取り分であり、その中に事業主等の労働報酬的要素を含むことから、「営業余剰」と区別して「混合所得」として記録される。(内閣府, SNA「用語解説」)

[4] SNA(ストック編統合勘定)上、「株式」は、形式的に「負債」に含まれている(「株式」の金額は「負債」の内数として表示される)。従って、SNA(ストック編統合勘定)上、債権放棄や銀行の不良債権処理(引当処理または最終処理)の他、「株式」の価格変動によって「負債の再評価差額」が大きく変動することも実際にはあり得る。

[5] 3つの生産要素については、わかりやすく書かれた下記を参考とされたい。『何かを生産するのに必要な要素は次の3つだ。①自然から採取する原材料(鉄鉱石など)、それを加工する道具や機械、そうしたすべてを置く建物や棚、そしてインフラ一式。これらすべてが「生産手段」であり、経済学者の言う「資本財」である。②「土地」または「空間」。たとえば農場、鉱山、工場、作業場、事務所といった、生産が行われる場所。③製品に命を吹き込む「労働者」。』(バルファキス, 2019, pp.58-59)。

[6] SNA(ストック編統合勘定)の「非金融資産」は、上記「実体資産(real assets)」から「株式」を控除した金額に対応する。SNA(ストック編統合勘定)上「株式」は、形式的には金融資産として分類されているが、これに対応する負債が存在しない以上、会計学上は「実体資産(real assets)」として分類されるべきものである。

この記事が気に入ったらサポートをしてみませんか?