財政・金融政策を再発明する

1. マクロ会計学とは何か?

ミクロ的基礎による現代マクロ経済学は、1990年代の日本のバブル崩壊・金融危機から続く長期停滞、1997-1998年のアジア通貨危機、そして2008-2009年の世界金融危機に際して、その予測も、原因分析も、政策的対応もできなかった。

我々が直面する長期停滞や金融危機といった現実に対応し、現代マクロ経済学に残された課題を解決するため、マクロ経済学における「ミクロ的基礎から会計的基礎へ」の転換を主張したい。

社会全体の経済循環を対象とする会計的基礎、すなわちマクロ会計学の特徴は、以下の3点に要約される。

(1) マクロ会計学の特徴

①ストックとフローを網羅する勘定体系と勘定連絡

マクロ変数(社会全体の集計量)として、フロー変数(例えば、国民所得、消費、投資、貯蓄等)だけでなく、ストック変数(例えば、資本ストック、マネーストック等)を勘定科目として網羅している上、勘定科目相互間での勘定連絡(会計恒等式)が多数存在する(図表1参照)。

②各制度部門間での四式簿記

各制度部門間での「四式簿記」により、SNAの勘定体系上、全ての勘定科目について「モレなく、ダブりなく」集計することができる。唯一人の「代表的個人」の「ミクロの相似拡大」ではなく、社会全体から見た取引の相手方を含む「四式簿記」によって、正確なマクロ変数の「会計的集計」を認識・測定することが可能となる。

四式簿記とは何か。

まず、SNAにおいては、ある制度部門で記録する企業会計と同等の「垂直的複式簿記(vertical double-entry)」が存在する。各制度部門、そしてSNAの勘定体系全体でも「資産=負債+資本(国富)」といった基礎的な恒等式(fundamental identity)が成立する(SNA2008, p.50)。

次に、同一の取引・事象について相手方となる他の制度部門において、SNA上、上記「垂直的複式簿記」と貸借を逆転させた「水平的複式簿記(horizontal double-entry)」が同時に成立する。

従って、上記垂直的複式簿記と水平的複式簿記を合わせて、SNAにおける簿記は「四式簿記(Quadruple-entry bookkeeping)」と名付けられている(SNA2008, pp.49-50)。

③不動のモデル構造としての会計恒等式

会計学上、「貸借一致」という意味で、「会計恒等式」が常に必ず成立する。そして、会計恒等式上の残高調整項目(BI: Balancing Item)の存在により、全ての勘定科目間の数学的相互作用を維持しつつ、多数の会計恒等式が同時的(simultaneously)に成立する。

典型例とされるのは、ストックを表示する貸借対照表上の以下の会計恒等式である。なお、図表2において、SNAの勘定連絡を通じた主な会計恒等式を示している。

資産≡負債+[BI]資本

SNA上の会計恒等式においては、常に左辺(借方)残高と右辺(貸方)残高を均衡させる残高調整項目として、GDP、営業余剰、国民所得、貯蓄、純貸付/純借入、そして資本(国富)といった勘定科目が存在する。

他方、消費、投資(在庫変動を含む)、経常収支(=貿易収支+経常移転収支)、その他分配に関するマクロ変数(固定資本減耗、雇用者報酬等)等、残高調整項目以外で直接観測可能かつ金額化可能なマクロ変数を観測可能変数(OV: Observable Variables)と呼ぶ。

一つひとつの取引または会計事象が発生する都度、フロー(消費や投資等)の取引額や一国経済全体のストック(資産・負債)の残高である観測可能変数が変動し、それと同時に残高調整項目(GDP、国民所得、貯蓄、純貸付/純借入、資本等)も借方(左側)と貸方(右側)の金額を一致させつつ変動し、全ての会計恒等式が常に必ず成立する複式仕訳が発生する。

言い換えれば、会計恒等式上、残高調整項目は貸借差額の計算によって解が得られる内生変数であり、他方、観測可能変数は外生変数(制御変数)として位置付けられる。従って、観測可能変数については、ミクロ的基礎による予測金額(ミクロの相似拡大)を代入しても問題は生じない。しかし、本来、会計恒等式上の内生変数である残高調整項目については、ミクロ的基礎の構造方程式による予測はまぐれ当たりの場合を除き、会計恒等式上の貸借差額の計算によって解が得られる会計的集計と一致することはない。

(2) マクロ会計学の貨幣観と経済モデル

信用貨幣説

マネーの本質について、銀行システムの負債として捉える考え方が、信用貨幣説(credit theory of money)である。

現代の管理通貨制度の下、全てのマネーは資産との関係を断ち切られた不換貨幣(fiat money)に移行したといえる。そして、複式簿記のロジックに基づき、マネーは以下のように定義できる。

マネーとは、銀行システム(中央銀行及び預金取扱機関)の外部に対する『負債』(債務の記録)である。

ここで銀行システム(中央銀行及び預金取扱機関)の負債とは、具体的には日銀と民間銀行の連結バランスシート上の負債(日銀券+預金通貨)を意味する。

我々がマネーと思っているものは、実は、紙幣(日銀券)や預金通帳(預金通貨)のように、単に紙に数字が書いてあるだけである。これを「万年筆マネー」とも呼ぶ(Tobin, 1963)。最近のインターネット・バンキングであれば万年筆マネーですらない。単なるコンピュータ上の電子データである。

では、そのような万年筆マネーや電子データには何が記録されているのか。具体的には、「債務の記録」として以下の4点の記載がある。なお、②債権者の名称は、小切手の持参人払いと同様、銀行券の場合は省略されるのが通例である。

①債務者(日銀または銀行)の名称

②預金通貨の場合は債権者(預金者)の名称

③通貨単位(円建)

④金額

マネーを保有する側から見ればマネーは金融資産(債権)であるが、逆にマネーを発行する日銀または銀行の立場からすれば、マネーである日銀券も預金通貨もバランスシート上の負債であり、また端的に言えば「債務の記録」としての「情報」である。従って、複式簿記の仕訳によって、マネーの総量をとその増減を1円単位で記録・表示することができる。

信用貨幣説の経済モデル

国連の採択によるSNA(国民経済計算体系)は、全て複式簿記で記録・表示される。従って、全てのマクロ変数は、勘定連絡を通じて必ず貸借一致する恒等式の関係にある。恒等式を成立させる残高調整項目(balancing items)として、GDP、国民所得、貯蓄、貯蓄投資差額、資本(国富)が挙げられる。

信用貨幣説は、このうちSNAの金融勘定における会計恒等式「[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動(ΔM)」をマネーストックの変動メカニズムとして位置付ける。

マネーストックの変動を決定するのは、あくまでも「[借方]銀行システムの金融資産(投融資)の変動」である。複式仕訳上、金利水準ともマネタリーベースとも無関係である。

銀行による貸付のプロセスは、まず「審査及び監視」を経て、債権者である銀行が個別の債務者の信用リスク(破綻の確率とコスト)を評価した上で、将来回収可能な信用供与金額とリスクに応じた金利を個別に決定する。かかるプロセスを経て「[借方]銀行システムの金融資産(投融資)の変動」が決定されると同時に「[貸方]マネーストックの変動(ΔM)」も決定されるのである。

2. マクロ経済学の理論的欠陥

(1) 誤った貨幣観と経済モデル

商品貨幣説

マネーの本質について、実物資産(金地金/外貨建純資産)として捉える考え方が、商品貨幣(commodity money)説である。商品貨幣説の特徴は、貨幣も商品取引を媒介する商品、すなわち実物資産の一種として位置付ける点にある。

商品貨幣説は、新古典派の生産市場における商品(財・サービス)の需要・供給モデルを前提としている。貨幣も数ある商品の取引を媒介する商品の一つとして、匿名の市場参加者の間での貨幣需要と貨幣供給の均衡点で価格(金利)と数量(マネーサプライ)が決定されると考える。

しかし、金本位制または金為替本位制の場合、金という物理的な存在量に上限のある希少資源をマネー発行の裏付けとしていたため、経済成長や資本蓄積に対してマネー供給が追いつかず、周期的に信用収縮によるデフレや金融危機に陥るという本質的な欠陥を内包していた。その結果、1971年8月15日のニクソン・ショック以降、世界は、マネーと金との繋がりを断ち切った管理通貨制度に移行した。従って、今や実物資産としてのマネーという商品貨幣説は現実に適合していないことは明らかである。

経済モデルの欠陥:代表的個人

実物資産(金地金/外貨建純資産)をマネーと捉える商品貨幣説の場合、マネーは、貨幣保有主体である「代表的個人」のバランスシート上、「[借方]マネー(金地金/兌換券/流動性)/[貸方]資本」と記録・表示される。

従って、マクロ変数を「ミクロの相似拡大」と考える現代マクロ経済学(RBC/DSGEモデル)においては、「代表的個人」の保有するマネーをそのまま社会全体のマネーストックと考える(2008, Kiyotaki-Moore, p.2932)。

裏を返せば、現代マクロ経済学(RBC/DSGEモデル)の最大の理論的欠陥は、現実の貨幣発行主体である銀行システムのバランスシートが存在しない経済モデルを採用している点にある。

その結果、DSGEモデルにマネー(流動性)を組み込むために用いられる仮定、例えば「代表的個人はマネー(実質貨幣残高) を保有すること自体から効用を得る」というMIU (money-in-utility)、または「代表的個人が消費するためにはマネーが必要である」というCIA (cash-in-advance)に従うならば、代表的個人がマネーを支出すると社会全体のマネーストックが減少することとなる。

しかし、社会全体で見れば、マネーを支出した者がいるとすれば、当然、そのマネーを受取った者がいるはずである。代表的個人がマネーを支出しようがしまいが、社会全体のマネーストックは不変である。恐らく無意識のうちに商品貨幣説を採用している現代マクロ経済学(RBC/DSGEモデル)は、重要なマクロ変数であるマネーストックに関して常に間違う運命にある。

(2) ミクロ的基礎(構造方程式)の理論的欠陥

本稿では、「ミクロ的基礎」における代表的個人の「ミクロ的集計」と、社会全体から見た場合、すなわち取引主体だけでなく、その取引の相手方の複式仕訳も同時かつ同額で集計する「会計的集計」の違いについて解説する。

マネーストック

ミクロ的基礎の構造方程式にマネーストックを導入するため、「代表的家計はマネー(実質貨幣残高) を保有すること自体から効用を得る」という money-in-utility (MIU) の仮定や、「代表的家計が消費するためにはマネーが必要である」というcash-in-advance (CIA)の仮定が置かれることがある。しかし、いずれも代表的個人が現金預金(マネーストック)を支出すれば、社会全体の現金預金(マネーストック)の流通残高が減少することを前提としている点で明らかに間違っている。

なぜなら、仮にミクロ的基礎の代表的個人が消費財や資本財の購入のために現金預金(マネーストック)を支出したとしても、取引の相手方である消費財や資本財を売った側にその現金預金(マネーストック)が移転するだけであって、社会全体で見れば当然、現金預金(マネーストック)の流通残高が減少する訳ではないからである。

なぜこのような錯覚がまかり通ってしまうのか。それは、社会会計における四式簿記を理解していないからではないか。

社会会計の四式簿記では、SNAの金融勘定で円建の金融資産を保有する債権者がいるとすれば、必ず同じ金融勘定で同額の円建の負債を負った債務者がいるはずである。金融資産と負債は表裏の債権債務関係にあるからである。従って、SNA上、制度部門別の金融勘定においては、他の制度部門に対する金融資産・負債(債権債務関係)が計上されるが、一国経済全体の全ての制度部門を連結する金融勘定(統合勘定)では、銀行システムの負債であるマネーストックを含め、全ての制度部門間における円建の金融資産・負債(債権債務関係)は連結相殺消去された上で表示される。

社会会計における四式簿記を理解していないマクロ経済学者は、これを見てマネーストックが存在しないものと錯覚し、マクロ経済学上、「貨幣は重要ではない」”Money does not matter.”と考えたのではないだろうか。

所得と消費

「ミクロ的基礎」によるRBC/DSGEモデルにおいては、代表的個人としての企業が、前期の資本(Kt-1)と当期の労働(Lt)を投入して、当期の生産=所得(Yt)を得ると考える。なお、典型的にはコブ・ダグラス型生産関数が用いられる。

$${Y_t=A_t K_{t-1}^\alpha L_t^{1-\alpha}}$$

Atは全要素生産性、αは資本の生産弾力性。他方、企業は利潤最大化のため、資本コスト(Rt)と労働コスト(Wt)を最小化することを目指す。

重要なのは、当該生産関数(構造方程式)上、生産=所得(Yt)を決定する要素は、あくまでも資本(Kt-1)と労働(Lt)に限定される点である。要は、当期の生産=所得(Yt)の決定には、当期の消費(Ct)も投資(It)も一切無関係であることが仮定されている。

これに対して、社会会計フレームワークにおいては、消費財(価格70)・資本財(価格30)の売手と買手の両者において、2つの複式仕訳が発生する。

【売手】 [借方] 現金預金100 / [貸方] 収益(付加価値=粗利100)

【買手】 [借方] 費用(消費支出70)

固定資産(投資支出) / [貸方] 現金預金100

従って、社会全体で見れば、GDP(Yt)100の生産=所得が発生する。これを会計恒等式で示すと、

$$

Y_t100=C_t70+I_t30\\

S_t30=Y_t100-C_t70

$$

となる。なお、[BI]とは、会計恒等式を常に必ず成立させる残高調整項目(Balancing Items)を意味する。

RBC/DSGEモデルにおいては、代表的個人としての家計が、消費(Ct)と労働供給(Lt)を選択し、効用関数U(Ct, Lt)を最大化することを目指す。

$$

Max \, U(C_t,L_t)=\ln(C_t)-\varphi L_t

$$

なお、$${\varphi}$$は労働の不快さを示すパラメータである。

ここで、代表的個人である家計の効用最大化の結果、当期の消費支出(Ct)が変動し、10減少する場合を考えてみよう。このとき、「ミクロ的基礎」によるRBC/DSGEモデルにおいては、当期の生産=所得(Yt)は一定のまま、消費支出(Ct)のみが10減少することとなる。従って、

$${S_t40=Y_t100-C_t60}$$

となり、同額で貯蓄(St)が増加することとなる。しかし、「ミクロ的基礎」によるRBC/DSGEモデルのこのような結果は完全に間違っている。買手側である家計が消費支出(Ct)を10減少させるということは、消費財の売手側の企業から見れば、その生産=所得(Yt)が10減少することを意味するからである。「ミクロ的基礎」によるRBC/DSGEモデルでは、社会全体の所得と家計の消費・貯蓄について、互いに独立した関係の構造方程式が用いられていることが原因である。

これを残高調整項目[BI]を有する社会全体の会計恒等式で見れば、当期の消費支出(Ct)が10減少する場合、これと同額で生産=所得(Yt)が減少し、従って、貯蓄(St)は一定となる。

$$

Y_t90=C_t60+I_t30\\

S_t30=Y_t90-C_t60

$$

「ミクロ的基礎」によるRBC/DSGEモデルにおいては、マクロ経済変数として最も基礎的な国民所得(Yt)、消費(Ct)、貯蓄(St)について、いかに複雑な計算をしていようとも、現実とは乖離した間違った結果しか得られない。このような理論的にも重大な欠陥は広く認識されるべきである。

貯蓄

現在、主流の実物的景気循環(RBC)モデルや動学的確率一般均衡(DSGE)モデルにおいては、ミクロ的基礎(構造方程式)として、代表的家計の異時点間の効用最大化経路を示す「オイラー方程式」が組み込まれている。なお、オイラー方程式には様々なバリエーションがあり、下記のものはその一例である。

$${u'(C_t)=\beta(1+r)u'(C_{t+1})}$$

u’:効用uの一階微分、ct:第t期の消費、r:利子率、β:割引率

代表的個人の「ミクロ的集計」では、恒等式「[BI]貯蓄(S)≡[BI]国民所得(Y)-消費(C)」に基づき、「貯蓄は消費によって決定される」と考える。従って、代表的家計の「現在の消費」と「現在の貯蓄」との間のトレードオフ、すなわち効用最大化問題としてオイラー方程式が用いられる際、その最もシンプルな意味としては、「現在の貯蓄」を「(利子分が加算された)将来の消費」に置き換えた上で、「現在の消費」と「(利子分が加算された)将来の消費」との間での異時点間の効用最大化経路を求めるということになる。

確かに一見すると、直感的にオイラー方程式は正しいようにも思える。例えば、一定の所得のある個人が、①現在の消費を諦めて「現在の貯蓄」を増やした場合、将来、②利子分が加算されて「将来の消費」に使うことができるのは当たり前のように見える。

しかし、「現在の消費」と「現在の貯蓄」との間のトレードオフ、具体的には「代表的家計が消費を減らすと貯蓄(将来の消費)が増える(その逆も然り)」という命題は、一定の所得のある個人では成り立つとしても、社会全体としては成り立たたない。

なぜなら、仮に代表的家計が「現在の消費」を諦めた(減少させた)場合、社会全体で見れば、代表的家計の取引の相手方である消費財を売った側の所得が同額で減少するからである。これを社会全体の会計恒等式で表現すれば、「[BI]国民所得(Y-ΔC)≡消費(C-ΔC)+ [BI]貯蓄(S)」となる。「現在の消費」を減少させたとしても、社会全体の「現在の貯蓄」は変化しないのである。

それでは、マクロ変数としての「現在の貯蓄」とは、そもそも何によって決定されるのだろうか。結論を先取りすれば、「現在の貯蓄」は、あくまでも「現在の投資」によってのみ決定される。これを会計恒等式で示すと、「現在の貯蓄(S)」≡「現在の投資(I)」という、おなじみのI-Sバランス式となる。

確かに因果関係に基づく直感的な推論からは「貯蓄という財源があってこそ投資できる」と考えがちだが、同時的(simultaneously)な「貸借一致」を意味する会計恒等式「投資(I)≡[BI]貯蓄(S)」からは、「当初、投資主体に貯蓄がなくとも(借入による投資がなされることで)、社会全体で見れば、投資と同額で資本財を売った側の所得と貯蓄が増加する」といえるのである。

金利

「ミクロ的基礎」の構造方程式として用いられる「オイラー方程式」には、もう一つ致命的な欠陥が内在している。オイラー方程式の意味は、「現在の貯蓄」=「(利子分が加算された)将来の消費」ということにある。確かに代表的個人の立場からすれば、貯蓄には利子率を乗じた受取利息が発生するので、この式は一見正しいように見える。

しかし、マクロ経済学の対象とする社会全体として見れば、金利を受け取った経済主体がいるとすれば、必ずその金利を支払った別の経済主体がいるはずである。会計学上、金利とは、所得を生み出す損益取引ではなく、誰かの所得(または資本)を他の誰かに対して移転する「資本移転取引」である。そして、SNAの所得支出勘定の[借方]財産所得(支払)及び[貸方]財産所得(受取)として貸借同額(円建)で記録・表示される。

更にいえば、SNA上、所得支出勘定の財産所得(支払・受取)と国内総生産勘定の総需要やGDPとの間には、直接的な勘定連絡は存在しない。また、同じ所得支出勘定の国民所得とも勘定連絡は存在しない。そのことが意味するのは、中央銀行が金融政策として政策金利を変化させたとしても、会計恒等式上の勘定連絡が存在しない以上、社会全体の総需要やGDP、そして国民所得に直接的な影響を与えることはないということである。

投資

会計恒等式「投資(I)≡[BI]貯蓄(S)」から「貯蓄は投資によって決定される」との命題が導かれる。そして、投資には二つのファイナンス方法がある。一つは自己資本(Equity finance)、すなわち貯蓄による投資であり、もう一つは借入(Debt finance)による投資である。

ミクロ的基礎には、代表的個人の効用最大化の予算制約条件(構造方程式)として、以下の資本遷移式が組み込まれている。

$${K_{t+1}=(1-\delta)K_t +F(K_t,L_t)-C_t}$$

Kt:t期首の資本残高、δ:減価償却率、F(Kt,Lt):生産関数、Ct:消費、Lt:労働

これを見れば明らかだが、資本遷移式の暗黙の前提は、自己資本(貯蓄)によるエクイティ・ファイナンスのみに限定されるということである。特に、RBC(実物的景気循環)モデルではその名の通り実物面にのみ着目し、社会会計の金融勘定やマネーストックといった金融面を完全に無視している。

しかし、エクイティ・ファイナンスであろうが、デット・ファイナンスであろうが(言い換えれば、投資時に投資家に貯蓄[自己資本]があろうがなかろうが)、マクロ経済学が対象とする社会全体として見れば、投資のための資本財を売った側には同額の所得が生じ、従って、社会全体の貯蓄も同額で増加する。ミクロ的基礎の資本遷移式(構造方程式)はこの点を見逃している。

特にデット・ファイナンスの場合には、社会会計上、金融勘定における下記の会計恒等式に従い、投資に充てられる融資と同額で社会全体のマネーストックも増加する。

[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動

従って、デット・ファイナンスによる投資の場合、マネーストックの増加が、実物面での投資を通じて国民所得、貯蓄、そして資本蓄積に影響を及ぼす。このことは、マクロ経済学上、「貨幣は重要」”Money matters.”であることの証左である。

(3) ケインズ経済学の理論的欠陥

マクロ経済学の標準的なテキストには必ず記述されているIS・LMモデル(Hicks, 1937)にも重大な理論的欠陥が存在する。

クラウディング・アウトは発生しない:本当は垂直なIS曲線

IS曲線は、財市場の均衡点における国民所得と利子率の組合せとして描かれる。そして、投資は利子率の減少関数(利子率が下がると投資が増加し、逆に利子率が上がると投資が減少する)と仮定することにより、投資と貯蓄の均衡点で実現される国民所得も利子率の減少関数となる。従って、縦軸に利子率、横軸に国民所得を置くグラフ上、IS曲線は右下がりになる。

しかし、金利とは、金融資産が一会計期間中に生み出すキャッシュ・フローをいう。より具体的には、金利とは、個別の債務者の信用リスク(破綻の確率とコスト)の評価に応じた、債務者から債権者である銀行に対する資本(または所得)の移転である。言い換えれば、金利とは、債務者の信用リスク評価に応じた固定的かつ最優先的な「資本の移転」の一種といえる。

SNAの勘定体系上、金利は、損益取引(収益・費用)を記録・表示する「国内総生産勘定」ではなく、所得(または資本)の移転等の資本移転取引(income/capital transfer among the public)として「所得支出勘定」の「財産所得」という勘定科目で記録・表示される。また、「国内総生産勘定」における総需要やGDPと「所得支出勘定」の「財産所得」との間には、直接的な勘定連絡は存在しない。従って、政策金利を操作する金融政策によって、「国内総生産勘定」の総需要やGDPに対して直接的な影響を与えることはできない。

従って、現実のIS曲線は右下がりではなく、利子率の水準と投資や国民所得とは無差別(無関係)である以上、垂直となる。

また、政府の国債発行とこれを財源とする財政支出、すなわち財政赤字は「銀行システムの金融資産(投融資)」の増加を意味するので、会計恒等式「銀行システムの金融資産(投融資)の変動≡マネーストックの変動」に従い、同額で「マネーストック」を増加させる。従って、民間の資金需給への影響、そして金利への影響を通じた「クラウディング・アウト」は発生しない。

LM曲線は存在しない

結論から言えば、(銀行との取引を除く)金利の変動、資金需給(売上債権・仕入債務の決済=取引需要、流動性選好等)の変動は、マネーストックに影響を与えない。

従来、マクロ経済学においては、新しい古典派、ニュー・ケインジアンを問わず、金融(貨幣)市場における需要・供給モデルの基本的枠組みの中で金融に関する議論がなされてきた。そこでは、①ミクロの経済主体の総和である代表的個人による資金需要、②マネーストックの発行主体である中央銀行及び預金金融機関(銀行)[1]による裁量的な資金供給、そして③資金需給の均衡「価格」としての金利と均衡「数量」としてのマネーストックが決定されると想定されている。

ケインジアンのLM曲線は、貨幣市場における貨幣需要L (Liquidity preference)と貨幣供給M (Money supply)を均衡させる所得と利子率の組み合わせとして描かれる。

LM曲線は、貨幣も商品取引を媒介する商品の1つと捉える商品貨幣説を前提としている。なぜなら、貨幣需要(流動性選好)Lと商品需要とを同一視すると同時に、貨幣供給Mと商品供給とを同一視するからである。そこでは、財市場の商品需要と商品供給の均衡点で価格と数量が決定され、貨幣市場の貨幣需要Lと貨幣供給Mの均衡点で金利(価格)とマネーサプライ(数量)が決定されるとのアナロジーが用いられている。

しかし、本来、流動性選好LもマネーサプライMも、マクロ会計におけるバランスシート上のストック概念である。一方、財市場は、SNAの勘定体系上、総需要・総供給、GDP、消費、投資等のフロー変数(1会計期間中の取引高)から構成される国内総生産勘定に相当する。従って、財市場(=国内総生産勘定)におけるフロー概念である商品需要(=総需要)と商品供給(=総供給)との均衡というアナロジーを、バランスシート上のストック概念である流動性選好LやマネーサプライMに適用したことにそもそも無理がある。

例えば、商品取引に関する事業会社間の売上債権/仕入債務の決済(流動性選好の取引需要)、金融資産の売買取引の決済(流動性選好の投機的需要)といった場面でもマネー(流動性/マネーストック)は流動性選好として必要とされるが、それによって社会全体のマネーストックや利子率に影響を与えることはない。

社会全体のバランスシート上でマネーストックに影響を与えるのは、あくまでも会計恒等式「[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動(ΔM)」であって、金融緩和や引締め(政策金利やマネタリーベースの操作)がマネーストックに直接的な効果を及ぼすことはあり得ない。

マンデル・フレミング・モデル

IS・LMモデルを開放経済に拡張するため、為替水準と金利を説明変数とする貿易収支(経常収支)と資本収支に関する構造方程式を組み込んだのが、マンデル・フレミング・モデルである。

変動相場制の場合、為替水準と金利との間には一定の相関関係が認められる。従って、金融政策(金利とマネタリーベースの操作)を通じた為替水準の変動は、貿易収支(経常収支)、ひいてはその裏側の資本収支に影響を与える。

他方、為替水準一定の固定相場制の場合、金融政策(金利とマネタリーベースの操作)の自由は制約される。

このように、マンデル・フレミング・モデルにおける貿易収支(経常収支)と資本収支に関する構造方程式は現実に適合し、妥当である。しかし、上記の通り、国内経済に関するIS・LMモデルが現実と乖離することは避けられない。

3. マクロ会計学に基づく財政・金融政策

(1) 財政政策

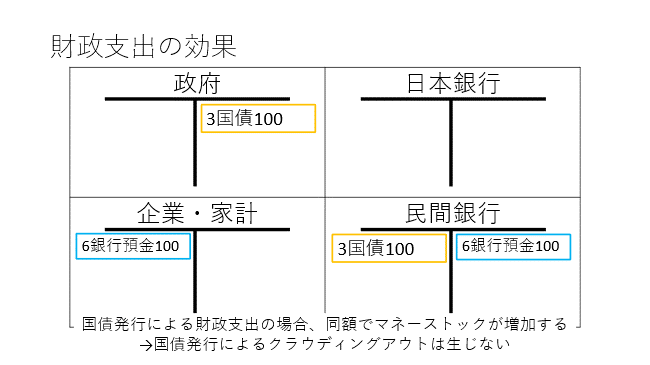

財政赤字による信用創造

次に、財政赤字による信用創造について、政府、日本銀行、企業・家計、民間銀行のバランスシートの変化を通じて説明する。

【政府】

仕訳なし

【日本銀行】

貸付金100/日銀当座預金100

【企業・家計】

仕訳なし

【民間銀行】

日銀当座預金100/借入金100

【政府】

政府預金100/国債100

【日本銀行】

日銀当座預金100/政府預金100

【企業・家計】

仕訳なし

【民間銀行】

国債100/日銀当座預金100

【政府】

社会保障給付(支払)100/政府預金100

【日本銀行】

政府預金100/日銀当座預金100

【企業・家計】

銀行預金100/社会保障給付(受取)100

【民間銀行】

日銀当座預金100/銀行預金100

財政赤字と同額でマネーストックが増加する

国債発行によってマネーが政府に吸収されるように見えるのはその一時点でしかない。その後、タイミングのずれはあるが、政府が国債発行収入を財源として財政支出を行った段階で、財政赤字と同額でマネーストックが増加する。

政府の資金需要=財政赤字と同額で資金供給(マネーストックの供給)がなされる以上、(心理学的な影響を除き)金利が上昇することはあり得ない。そして、金利上昇が起こらない以上、民間部門の資金需給が逼迫するクラウディング・アウトも発生しない。

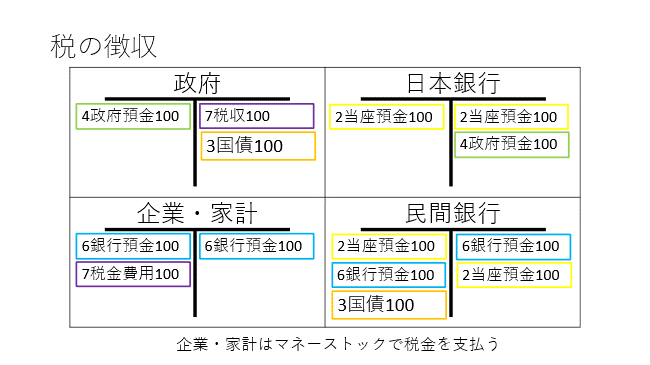

税収での国債償還による信用収縮

信用収縮、すなわちマネーストックの減少も、主に2つのルートが存在する。債務者による銀行借入の償還と、税収での国債償還による信用収縮である。

前者の複式仕訳は完全に銀行貸付による信用創造の逆仕訳であるから省略する。ここでは後者について政府、日本銀行、企業・家計、そして民間銀行のバランスシートの変化を通じて説明する。

【政府】

政府預金100/直接税(受取)100

【日本銀行】

日銀当座預金100/政府預金100

【企業・家計】

直接税(支払)100/銀行預金100

【民間銀行】

銀行預金100/日銀当座預金100

【政府】

国債100/政府預金100

【日本銀行】

政府預金100/日銀当座預金100

【企業・家計】

仕訳なし

【民間銀行】

日銀当座預金100/国債100

財政政策による資本蓄積

公共投資は一国経済全体の資本(国富)を増加させる。但し、投資の乗数効果は存在しない。

マクロ会計学上、投資の一般理論として、会計恒等式⑦が得られる。

恒等式⑦ 投資の変動(ΔI)≡ 投資による国民所得の変動(ΔYi)≡貯蓄の変動(ΔS)

そして、恒等式⑦は恒等式⑦-1及び⑦-2に分解できる。

恒等式⑦-1 [借方]投資による国民所得の変動(ΔYi)≡[貸方]貯蓄の変動(ΔS)

恒等式⑦-2 [借方]投資(純固定資本形成)の変動(ΔI')≡[貸方]貯蓄の変動(ΔS)

投資乗数は存在しない

まず、恒等式⑦-1「投資による国民所得の変動(ΔY)≡貯蓄の変動(ΔS)」から解釈できるのは、追加的な「投資(純固定資本形成)の増加(ΔI')」によって発生する限界的な「国民所得の増加(ΔYi)」は、これと同額で「貯蓄の増加(ΔS)」をもたらすという点である。この場合、社会全体としては一切「消費支出(ΔC=0)」はなされていない。

従って、投資による国民所得の増加(ΔYi)の場合、その限界的な国民所得の増加(ΔYi)に対する限界貯蓄性向(s)は常に1で一定(s=1)となる一方、限界消費性向(c)は一切消費がなされていない以上0で一定(c=0)となる。

特に「限界消費性向(c: Marginal Propensity to Consume)」というパラメータは、「1/(1-c)」を乗数とするケインジアンの理論的基礎ともいえる概念である(Keynes, pp.69-71)。しかし、マクロ会計における上記恒等式⑦-1によれば、追加的な投資支出の場合、限界消費性向c=0、従って、ケインジアンの乗数「1/(1-c)」は常に1となり、本来、1を超えるべき乗数としての意味をなさない。

投資貯蓄恒等定理

次に、恒等式⑦-2「投資(純固定資本形成)の変動(ΔI')≡貯蓄の変動(ΔS)」の意味するところは、借入(Debt Finance)による投資の場合または貯蓄(≒資本)(Equity Finance)による投資の場合のいずれかを問わず、投資(ΔI':純固定資本形成)の変動額と同額で貯蓄(ΔS)が変動するという、厳密な複式簿記における会計恒等式(Accounting Identity)のロジックである。

本稿では、恒等式⑦-2「投資(純固定資本形成)の変動(ΔI')≡貯蓄の変動(ΔS)」から導かれる命題「投資(I')自体がそれと同額の貯蓄(S≒資本蓄積ΔK)を生み出す(Investment creates its own saving)」を「投資貯蓄恒等定理」と呼ぶこととしたい。

投資(I')自体がそれと同額の貯蓄(S≒資本蓄積ΔK)を生み出す

“Investment creates its own saving”

従来の経済学、すなわち古典派(新古典派)、ケインジアン、あるいは現代マクロ経済学(RBC/DSGEモデル)のいずれにおいても、暗黙の仮定(tacit postulate)として「貯蓄(S)→投資(I)」という一方向の因果関係が理論的前提とされていた。なぜなら、商品貨幣説と同様、投資家の手許に「貯蓄(S)」、すなわち実物資産(金地金/兌換券)としてのマネーがなければ、これを使用して「投資(I)」を行うことはできないと考えられてきたからである。

しかし、信用貨幣説において銀行貸付によって無から有のマネーストックが生み出されるのと同様、仮に投資時に投資家の手許に「貯蓄(S)」がなくとも、投資家は借入(Debt Finance)による投資を行うことは可能である。その場合、投資貯蓄恒等定理に従い、社会全体で見れば「投資(I')自体がそれと同額の貯蓄(S≒資本蓄積ΔK)を生み出す」のである。

従って、閉鎖経済においては、従来の「貯蓄(S)→投資(I)」という一方向の因果関係だけでなく、マクロ会計恒等式として「投資(I)≡貯蓄(S)」という双方向の再帰的(reflexive)関係が常に必ず成立する。

一般的には、ケインズの②式「S=Y-C」に従い、倹約により消費(C)を減らさなければ、貯蓄(S)は増加しないという直感的な推論が働くのは人間の本性ともいえる。例えば、戦時中の標語としても有名な「欲しがりません、勝つまでは」「ぜいたくは敵だ」といった倹約を勧め、貯蓄増加による供給側(supply side)の生産力の増加を図ろうとする政策も実際に行われたのも事実である。また、戦後日本の高度成長の要因分析としても、勤勉な国民性に加え、高い貯蓄率(平均貯蓄性向:APS)が挙げられることが多い。

しかし、基本的な恒等式である国民所得(Y)≡消費(C)+貯蓄(S)に従えば、仮に倹約により消費(ΔC)を削減したとしても、それと同額で国民所得(ΔY)が減少することから、社会全体として見れば貯蓄(S)自体は不変である。なぜなら消費(ΔC)を削減すれば、それと同額(ΔC)で総需要が減少し、消費財の売手(供給側)の国民所得(Y)もΔC分、減少するからである。従って、国民所得(Y)≡消費(C)+貯蓄(S)との恒等式が、国民所得(Y−ΔC)≡消費(C−ΔC)+貯蓄(S)と縮小・変形されるだけであり、貯蓄(S)自体は不変である。

論理的に考えれば自明のことであるのに、人間の思考の枠を狭める旧来のパラダイムの恐ろしい点である。

財政健全化に資する財政赤字(建設国債)

実は、財政健全化に資する財政赤字(建設公債)による公共投資の条件が存在する。

債務(Debt)の絶対額が増加するとしても、国民所得Yに対する債務残高(債務D/国民所得Y)の比率が低下するならば、実質的な債務負担は軽減されていると評価できる。債務D/国民所得Yの比率は、債務D/資本K比率(Debt/Equity Ratio)にピケティのいうβ(資本K/所得Y比率)を乗ずることにより得られる。

債務D/国民所得Y=債務D/資本K比率(Debt/Equity Ratio) ×β(資本K/所得Y比率)

更にピケティは、β(資本K/所得Y比率)のもう一つの定義式、すなわち長期的に成立するβ(限界貯蓄性向s/国民所得成長率g比率)を提示している。

資本K/所得Y比率:$${\beta={K \over Y}}$$

限界貯蓄性向s/国民所得成長率g比率:$${\beta={s \over g}={{S \over Y} \over {\Delta Y \over Y}} = {{I \over Y} \over {\Delta Y \over Y}} = {{\Delta K \over Y} \over {\Delta Y \over Y}} = {{\Delta K} \over {\Delta Y}} }$$

この2つのβの定義式は、長期的にΔK/ΔYを累積していけばK/Yに等しくなることを意味する。

付加価値生産を行わない政府部門の場合、税収等の資本移転収入を除き、貯蓄Sは発生しない。しかし、会計恒等式「投資I=貯蓄S」は常に成立することから、一国経済全体で見れば、公共投資の場合もβ=ΔK/ΔYは成立する。

債務D/国民所得Y≒債務の増加ΔD/資本の増加ΔKの比率×β(ΔK/ΔY)$${={{\Delta D} \over {\Delta Y}} }$$

ここで、一国経済全体の債務Dを政府債務Dと同等と仮定すると、政府債務D/国民所得Y≒ΔD/ΔYが縮小傾向にある場合、すなわち「財政赤字[ΔD]<国民所得の変動ΔY」の条件を満たす場合、財政赤字(建設公債)による公共投資は長期的に「政府債務Debt/国民所得Y」を低下させるといえる。

従って、財政政策としては、資本蓄積のためだけでなく、財政健全化のためにも、財政赤字(建設公債)による公共投資を大幅に増加させるべきである。また、バブル崩壊後30年近くも国内投資が大幅に減少・停滞してきたことを勘案すれば、政府の財政政策、特に公共投資の重要性は更に高まっている。

他方、公共投資以外の政府支出の場合、財政赤字(赤字公債)による政府最終消費支出(公務員人件費等)は、政府債務を増加させると同時に、政府の資本を減少させる。資本移転支出としての社会保障給付も(資本移転収入としての社会保険料に依存している以上)政府の資本を増加させることはない。

従って、財政政策として資本蓄積を伴わない財政赤字(赤字公債)は極力避けるべきである。

財政赤字の上限

財政赤字は必ずしも「悪」ではない

財政学は現金主義に基づいているので、財政赤字の累積である国債残高は将来的に全額現金(税収)で償還しなければならないということを前提としている。従って、国債残高をゼロにするためには、①将来世代に税負担を押し付けるのか、それとも②現在世代が増税を受け入れるのか、という二者択一になる。

他方、会計学やファイナンス論では、企業が債務を全額現金で償還するのではなく、利益を最大化するための最適資本構成(負債と資本の比率)を計算する。財務レバレッジとは負債の水準によってROE(自己資本利益率)を増加させる割合(何倍か)を意味する。負債の増加によるデフォルトリスクをコントロールしつつ、最適な財務レバレッジ=最適資本構成(負債と資本の比率)を求めるのである。

財政赤字でもクラウディング・アウトは発生しない

これに対して、公会計・社会会計における複式簿記・会計恒等式から、財政・金融政策に関する以下の命題が導かれる。

①国債発行による財政支出=財政赤字:それと同額でマネーストックを増加させる。従って、インフレ政策といえる。GDP・国民所得、資本(国富)への影響は財政支出の内容によって異なる。

②税収による国債償還=財政余剰(黒字):それと同額でマネーストックを減少させる。従って、デフレ政策といえる。税収は、直接的にGDP・国民所得に影響することはないが、実質的に国民一人当たりの可処分所得を減少させる。

クラウディング・アウトとは、国債発行によって利子率が上昇し、民間投資が抑制され、政府の財政支出が民間支出を押し出してしまうことを意味する。しかし、実際には、財政赤字という貨幣需要と同額で必ずマネーストックの供給も増えるので、金利上昇によるクラウディング・アウトが発生することはない。

財政支出の内容が重要

加えて、財政支出の内容の違いによって、GDPや国民所得、そして一国経済全体の資本(国富)に対する影響も異なってくる。

③総固定資本形成(公共投資):同額でGDP・国民所得が増加すると同時に、翌期以降のGDP・国民所得にもプラスの影響を与える資本(国富)も同額で増加する。

④政府最終消費支出:同額でGDP・国民所得が増加する。翌期以降の影響はない。

⑤移転支出(社会保障給付):GDP・国民所得への影響はない。翌期以降の影響もない。

従って、財政赤字、すなわち政府債務残高の増加は経済成長にとって決して「悪」ではないのである。

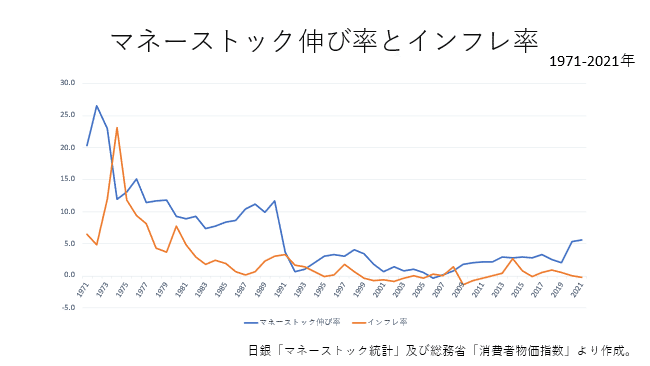

マネーストック増加率とインフレ率との相関関係

政府債務残高の上限については、マネーストックの増加率とインフレ率との統計上の相関関係から決定することができる。

まず、1971年から1997年にかけてのマネーストック(当時はマネーサプライ)とマネタリーベースの増加率/対前年比の推移を見てみよう。

当時のマネタリーベースは日本銀行券が大半を占めていた。日銀当座預金の水準が10兆円を超えることも稀であったが、2013年以降の異次元緩和の結果、現在のマネタリーベースの水準は600兆円を超えている。

マネタリーベースは日本銀行券と日銀当座預金(正確にはこれに政府貨幣をくわえた)合計に等しいが、現在のマネタリーベースの大半を占める日銀当座預金は金融機関相互間での決済にしか使われていない。同じマネタリーベースといっても、日本銀行券は一般の経済取引の中で使われるが、日銀当座預金は一般の経済取引の中で使われることはない。なぜなら、金融機関以外の事業会社や家計は日銀に当座預金口座を持つことができないからである。

実際、異次元緩和政策が実施されたこの10年間でも、マネタリーベースは驚異的な増加を見せたが、実はマネーストックはそれほど増加していない。そのことは図表2を見れば明白である。

その結果、周知の通り、異次元緩和政策によるデフレ脱却は失敗に終わった。その教訓は、財・サービスの一般物価の増加率であるインフレ率との相関関係を見る場合、マネーストックの増加率に注目しなければならないということだ。

そこで、以下では、1971-2021年の51年間にわたる日本のインフレ率とマネーストック増加率/対前年比の相関関係を見てみよう。

マネーストック伸び率については1年遅れのラグを取った上で、シンプルな単回帰のグラフを作成した。近似線の相関係数は0.8を超え、決定係数R2は0.65394079となった。

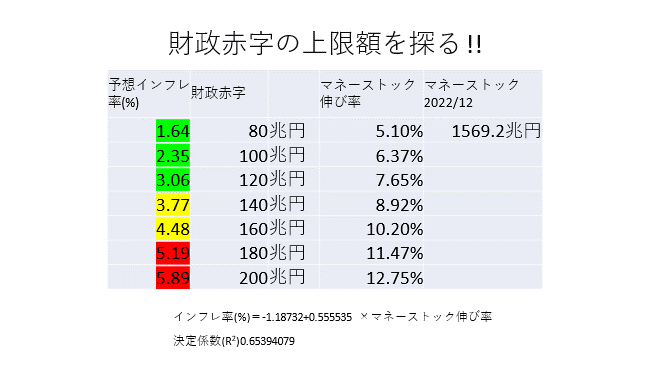

財政赤字の上限は年間120兆円

ここからインフレ率3%以下となる財政赤字の水準を探ってみた。これも非常にシンプルであるが故に強力な推論となる。

ここからわかるのは、日本の1971-2021年のインフレ率とマネーストック増加率/対前年比の相関関係から見ると、財政赤字120兆円までであれば、インフレ率も3%以内に抑えられるということである。

逆に言えば、物価安定目標2%を異次元緩和の目標としていながら、マネーストック増加率、財政赤字額を上記のような水準に持っていけなかったのが失敗の原因であるとも考えられる。

上記は複式簿記・会計恒等式による数学的な結論なので、洋の東西を問わず常に必ず成立する。社会科学は物理学のような実験ができないため、「理論」と言いつつ実は各人の主観を述べるに過ぎない場合が多い。しかし、公会計・社会会計は複式簿記・会計恒等式という数学的なロジックで正確な財政・金融政策の未来予測を可能にするのである。

(2) 金融政策

金融政策は総需要、GDPに直接的な影響を与えない。

政策金利の操作

政策金利の操作による金融政策は、総需要、GDP、国民所得Yに対して直接的な影響を与えない。但し、金利=割引率(所得支出勘定)の変動による資産価格への影響(調整勘定)、為替水準への影響(国内総生産勘定)はあるので、そのような経路を経て間接的な影響を総需要、GDP、国民所得Yに対して与えることは考えられる。

インフレ時

インフレ時には政策金利の引上げ=マネーの収益率の引上げにより、相対的に商品(財・サービス)に対する需要を抑制するインフレ抑制効果が期待できる。

デフレ時

他方、デフレ時には金融政策は効かなくなる。政策金利がゼロ金利制約に直面するため、金利操作は不能となる。

マネタリーベースの操作

中央銀行のマネタリーベースの操作による量的金融政策も、市中で流通する通貨の総量であるマネーストックに対して直接的な影響を与えることはない。市場参加者の心理学的効果として、短期金利と為替水準に対する影響はあり得る。

従って、デフレ脱却のためには、ケインズ的な財政政策=有効需要管理政策により、国内総生産勘定の総需要とGDPに直接働きかける他はない。

(3) 不良債権問題と金融危機への対処方法

信用貨幣説のマネーの定義「銀行システムの負債としてのマネー」のみが、経済学におけるマネーの3要件のうち、「計算単位(unit of account)」としての安定性を満たすことができる。その安定性とは、預金通貨が要求払預金であって、いつでも負債の「計算単位」、具体的に日本国内では円建の預金残高までのキャッシュが引出可能であることを意味する。

また、信用創造に関する会計恒等式「[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動(ΔM)」を一見すると、銀行システム(中央銀行及び預金取扱機関)は無制限かつ無コストでマネーストックを発行できるかのような錯覚に陥る。

マネーストックへの信認を喪失させる不良債権問題

しかし、銀行の保有する金融資産(投融資)が不良債権化した場合、会計上の見積りとして不良債権額(=債権総額-回収可能価額[担保等])を認識・測定した上で、複式仕訳上、銀行は不良債権処理費用として[借方] に貸倒引当金繰入額または貸倒損失を計上し、[貸方]で金融資産(投融資)残高を同額で減少させなければならない。

その結果、信用創造に関する会計恒等式がもはや成立しなくなり、不等式「[借方]銀行システムの金融資産(投融資)の変動<[貸方]マネーストックの変動(ΔM)」へと変化する。その場合、円建の「計算単位」でのマネーストックへの信認が失われ、更に銀行が預金残高までのキャッシュの引出に対応できなくなれば、取り付け騒ぎ等のパニックや銀行システム全体の金融危機に発展する。

キャッシュ(税負担)なしの不良債権処理方法

信用創造に関する会計恒等式がもはや成立せず、不等式「[借方]銀行システムの金融資産(投融資)の変動<[貸方]マネーストックの変動(ΔM)」に陥るケースは、①民間銀行の流動性不足(取り付け騒ぎ)の場合、または、②不良債権による銀行の資本不足の場合に大別される。

①民間銀行の流動性不足(取り付け騒ぎ)の場合

中央銀行は「最後の貸手(Lender of last resort)」として無限にマネタリーベースを供給することにより民間銀行を救済することが可能である。

但し、2008年の世界金融危機においては欧州系銀行が米ドル不足に陥った。ECBが米ドル建のマネタリーベースを供給することは不可能なので、Fedを中心とする中銀ネットワークを構築して間接的に米ドル建のマネタリーベースを供給することで危機を脱した。

②不良債権による銀行の資本不足の場合

民間銀行が過大な不良債権により資本不足に陥った場合、または上記①の流動性供給で一時的に救済された民間銀行であっても、結局、救済に伴う過剰な債務負担により資本不足に陥る場合には、破綻処理か、抜本的な資本増強か、いずれかの選択を迫られる。

バブル崩壊後、1990年代後半から2000年代前半にかけて日本の不良債権処理は、金融機関・民間事業会社を問わず、ハードランディングによる破綻処理が中心だった。抜本的な資本増強はなされなかったため、その後遺症は「失われた30年」という形の「長期停滞」となった。

当時、無力な大蔵官僚だった者の後知恵ではあるが、キャッシュ=税金による国民負担を生じさせずに銀行の資本増強を行う不良債権処理方法は存在する。1998年のアジア通貨危機の最中、当時、在マレーシア一等書記官として筆者が目の当たりにした税金=国民負担を生じさせない不良債権処理方法がそれである。

(a) 政府が国債の額面価額で銀行の不良債権を買取る。この場合、税金というキャッシュは不要である。これにより、不良債権額(=債権総額100-回収可能価額60)と銀行の資本毀損額40を確定する。

【銀行の仕訳】

[借方]国債60

不良債権処理損失40/[貸方]不良債権100

【政府の仕訳】

[借方]不良債権60/[貸方]国債60

その後、政府が不良債権60を複数年かけて回収/償却する。

(b) 中銀が資本不足に陥った銀行に対して資本注入する。この場合も、税金というキャッシュは不要である。具体的には、預金準備率の引下げにより銀行の預金準備を中銀債に振替えた上で、中銀が銀行にマネタリーベースを供給することにより、資本注入=出資を行う。

【銀行の仕訳】

[借方]中銀債10/[貸方]準備預金10

[借方]準備預金40/[貸方]資本40

資本注入により銀行は不良債権処理損失の補填が可能になる。

[借方]資本40/[貸方]不良債権処理損失40

【中銀の仕訳】

[借方]準備預金10/[貸方]中銀債10

[借方]出資金40/[貸方]準備預金40

中銀はキャッシュを一切使わずに、中銀の負債である中銀債と準備預金を財源として民間銀行に対する資本注入=出資40が可能となる。

[1] 厳密には、いわゆるコイン(硬貨流通高)を発行する政府を含むべきだが、相対的な金額的重要性に乏しいことから、ここでは除外している。