年金の繰下げと医療費自己負担割合の微妙な関係

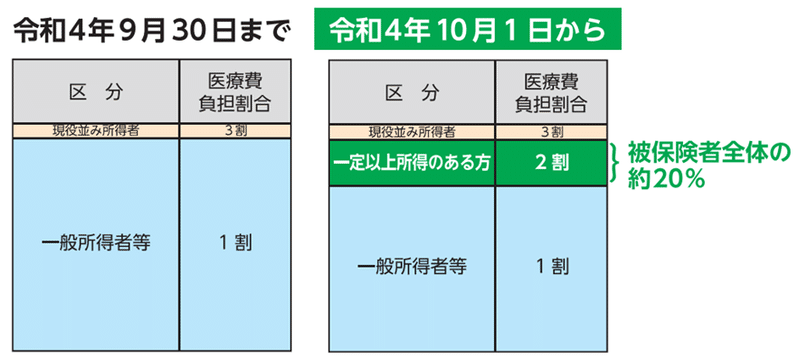

今月(2022年10月1日)から、75歳以上の医療費の自己負担割合に、新たに「2割負担」が加わりました。

75歳以上の人は、これまで現役並みの所得のある人を除き「1割負担」でしたが、

所得が一定の額を超えると「2割負担」になるというものです。

団塊の世代が75歳以上となり始め、医療費の増大が見込まれる中、現役世代の負担(支援金)を少しでも抑えていきたい、というところが制度改正の背景です。

そこで、

■医療費自己負担割合が2割となる判定基準

■年金繰下げと2割負担の試算例

■医療費の負担を緩和する措置・制度

■年金を繰り下げる場合の考え方

という流れで、以下ざっくりと整理してみました。

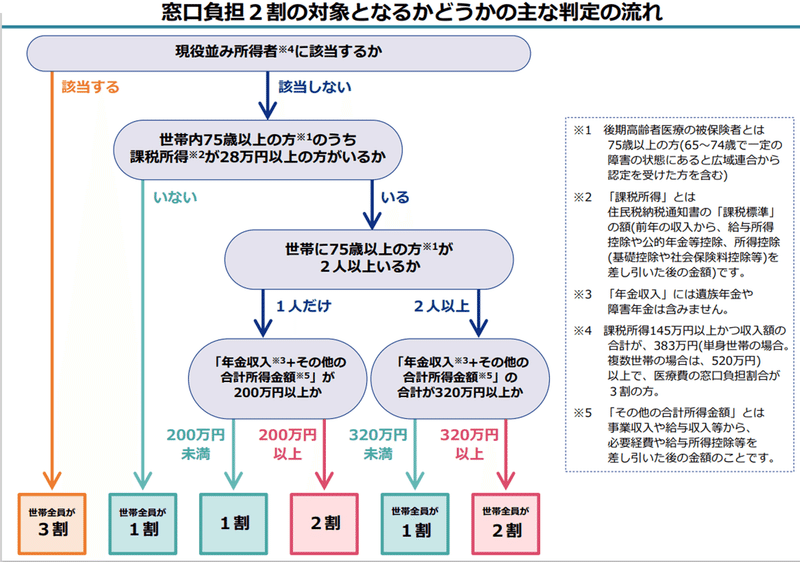

1.医療費自己負担割合が2割となる判定基準

まず、「2割負担」となるか否かはどのように判定するのでしょうか。

以下のチャートをご参照ください。

このチャートにあるように、「2割負担」となるか否かは所得をもとに、世帯単位で判定します。

これを「年金収入のみ」の最もシンプルな世帯例で考えると、

●単身世帯の場合 ⇒ 年金収入が200万円以上になると2割負担。

●夫婦二人世帯の場合 ⇒ 年金収入合計が320万円以上になると世帯全員が2割負担

となります。

そこで気になるのが、年金繰下げとの関係。

国の年金を繰下げると、年金額が増えます。

では、どのくらい繰り下げると、2割負担の判定基準にかかるのでしょうか?

そこで、典型的な事例を用いて、試算してみることにしました。

2.年金繰下げと2割負担の試算例

具体例なイメージをつかむために、単身世帯と夫婦二人世帯について、標準的な年金額をもとに試算してみました。

(先のnoteの記事「年金繰下げ:額面ほどには増えない手取り額(税・社会保険料の影響)」で取り上げたケースと同じです。)

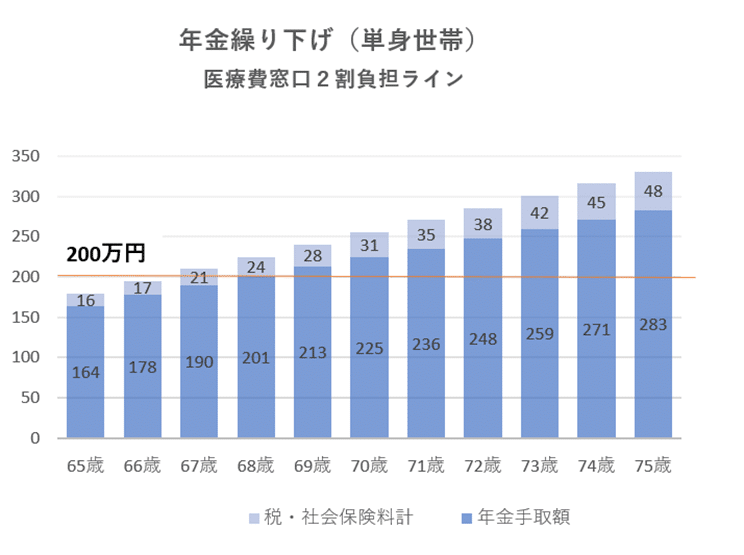

【ケース1】

単身世帯:65歳時点の厚生年金 月額15万円(含む基礎年金)

65歳より基礎年金部分を含めて年金全額を繰り下げた場合の年金額と、判定の基準となる「年金収入200万円」をグラフで表示すると以下のようになりました。

65歳から1年4か月後の66歳4か月で年金収入200万円に到達。

念のためですが、これは基礎年金を含む全額を繰り下げた場合で試算したもの。

基礎年金部分だけを分割して繰り下げることもできるので、上記の例は最短で到達するケースです。

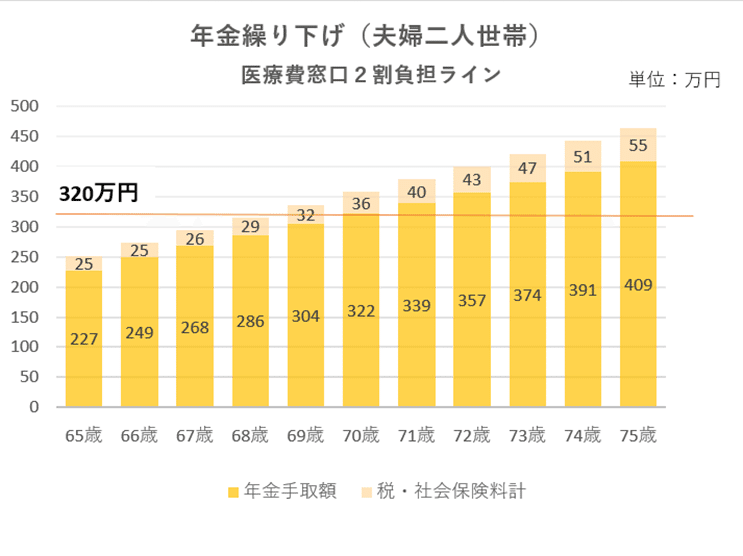

【ケース2】

夫婦二人世帯:

夫:65歳時点の厚生年金 月額15万円(含む基礎年金)

妻:65歳時点の国民年金 月額6万円

夫婦同年齢

夫婦ともに65歳より全額繰り下げた場合の年金額と、判定の基準となる「年金収入320万円」をグラフで表示すると以下のとおりです。

65歳から3年3か月後の68歳3か月で年金収入320万円に到達。

ただし、夫婦二人世帯が繰り下げる場合には、夫婦どちらか一方、あるいは基礎年金部分のみの繰り下げ、など複数の選択肢があるので、上記の試算も最短で到達するケースです。

3.医療費の負担を緩和する措置・制度

年金収入が「2割負担」の判定基準に到達した場合でも、医療費負担の増加を抑えるための以下の措置や制度があるので、知っておくと安心です。

① 窓口負担割合2割の制度が導入されたことに伴う配慮措置

令和4年10月1日から令和7年9月30日までの3年間は、「2割負担」となったことによる1か月の外来医療費の負担増加分を3,000円までに抑える配慮措置があります。

② 高額療養費制度

「高額療養費制度」は、医療機関や薬局の窓口で支払った額が、ひと月で一定の上限額を超えた場合に、その超えた額が支給される制度。

「2割負担」となる世帯の場合、1か月にかかった医療費の自己負担額の上限は18,000円(年間の上限144,000円)。通院などが長引いた場合でも、過度に不安になることはないものと考えます。

4.年金を繰り下げる場合の考え方

75歳以上となって、どの程度医療費が増えるかは、個人差があるので、一概には言えません。

また、年金額も人それぞれ。

試算例で示した事例は、標準的な年金額をもとに、全額を繰り下げた場合ですが、繰り下げの仕方には、いくつかの選択肢があります。

また、医療費の自己負担額を抑えるしくみのあることも踏まえると、「2割負担」となっても、年金額を増やしておいたほうが良い、との考え方もあるかと思います。

今般の改正で「1割負担」から「2割負担」となる75歳以上の人は、被保険者全体の2割程度(厚生労働省)と言われていますが、今後、年金を繰り下げる人が増えてくると、「2割負担」となる人も増えてくるのではないかと思います。

年金繰り下げを検討する場合には、繰り下げ後の年金額と医療費の自己負担割合について、一応の目安を持っておくことと、どのくらいの繰り下げであれば、ご自身にとってバランスがとれていると感じられるか、予め試算しておくと良いのではないかと考えます。

この記事が気に入ったらサポートをしてみませんか?