万が一の保険「収入保障保険 vs. 所得補償保険」混同しやすい2つの違いを整理

収入保障保険と所得補償保険・・・よく似た響きですが、この2つの性質は全く異なります。どちらも万が一の経済的不安に備えて加入する保険ということには変わりありません。混同しやすい2つを覚えやすいように解説します。

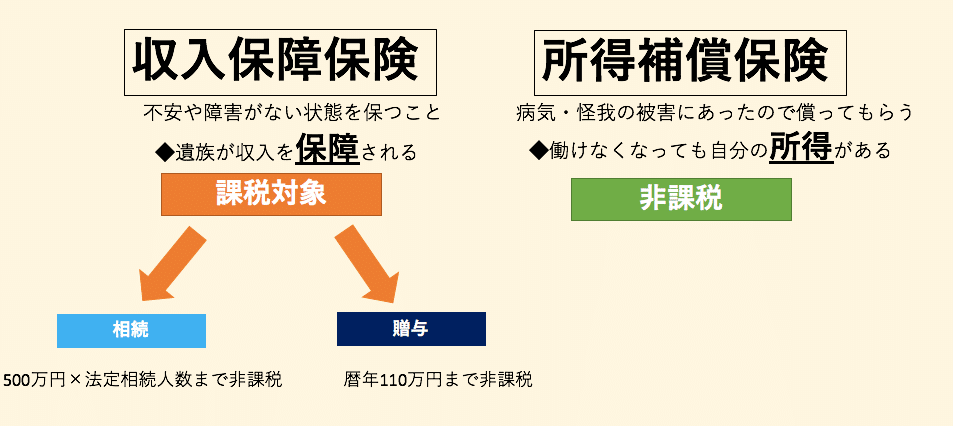

収入保障保険とは

自分が死亡、もしくは高度障害状態になった時、遺族に支払われる保険です。年金形式で毎月受け取る、もしくは一括で受け取ることもできます。

◆保険の種類:定期保険

一定期間内に死亡/高度障害状態になったときに支払われ満期保険金がない。

◆課税対象:相続税もしくは贈与税がかかる

◆受取人:遺族

◆覚え方:遺族が今後生活していく上での経済的不安・障害がない状態を維持して収入を保つための保険なので保障保険です。

所得補償保険とは

病気や怪我で自分が働けなくなった/収入が減少した時に自分に支払われます。倒産や解雇は対象外です。怪我のリスクは職種によって異なるので、保険料は業種等によって決定されます。

◆保険の種類:損害保険

◆課税対象:非課税

◆受取人:自分

◆覚え方:病気や怪我の被害にあったので、償ってもらい、所得を補ってもらう保険なので補償保険です。損害保険の性質を持っているため、病気や怪我をして気の毒な人のための保険金なので非課税、と覚えることもできます。

万が一のことを考えて、保険に加入するか悩む方もいると思います。

なぜ保険が必要なのか(どんなリスクがあるのか)、どういった経済不安があるのか、保険料を負担なく支払えるのか(保険料のために我慢をしたり生活が厳しくなると本末転倒です)などを考えた上で、必要に応じて自分のニーズに合った保険を選ぶことが重要です。

この記事が気に入ったらサポートをしてみませんか?