二次相続って何?~注意点と対策

二次相続とは

二次相続とは、最初の相続(一次相続)で配偶者と子どもが相続した後、その配偶者が亡くなったことで発生する二度目の相続のことです。

一次相続時での税負担軽減を優先することによって、二次相続時には逆に税負担が重くなり、トータルで必要以上に多額の相続税を払ってしまう、というケースもあるので、注意が必要です。

相続は突然訪れるものです。

もちろん事前に万全な対策を施せるケースもありますが、家族の心の準備ができていないまま、世帯主が亡くなってしまうことは多々あります。

家族は精神的なショックに直面することになりますが、ファイナンスの面でも、家族は突然訪れた「相続」に、何の準備もなく向き合わなければならないこともあります。

その「向き合い方」を誤ると、あとから大きく後悔することになるかもしれないのです。

二次相続で初めて、税負担が大きくなることがある

前述したように、一次相続の後にやってくる二次相続のほうが、遺された家族が相続税の支払いに苦労することがあります。

理由は大きく2つあります。

■基礎控除が減る

相続税の基礎控除は、「3,000万円+(法定相続人の数×600万円)」で算出されます。

例えば、一次相続では配偶者と子2人が相続人の場合の基礎控除額は、3,000万円+(3人×600万円)=4,800万円になりますが、

二次相続では3,000万円+(2人×600万円)=4,200万円になり、基礎控除が600万円減ります。

ちなみに死亡保険金・死亡退職金についても、相続人の数に応じて非課税枠が変わるので、二次相続では非課税枠が少なくなり、相続税の負担増につながります。

■配偶者の税額軽減がなくなる

配偶者が相続した財産は、1億6,000万円もしくは法定相続分(=1/2)のいずれか大きい金額までは、相続税が課税されません。この「配偶者の税額軽減」が、二次相続ではありません。

例えば、一次相続の相続財産が3億円で、配偶者が1億5,000万円を相続した場合、配偶者ぶんの相続税はゼロです。

※残りの1億5,000万円分を受け取った相続人には相続税がかかります。

この「配偶者の税額軽減」が実はやっかいで、使い方を間違えると、二次相続時に子供たちが苦労することになります。

具体的な例を挙げてみましょう。

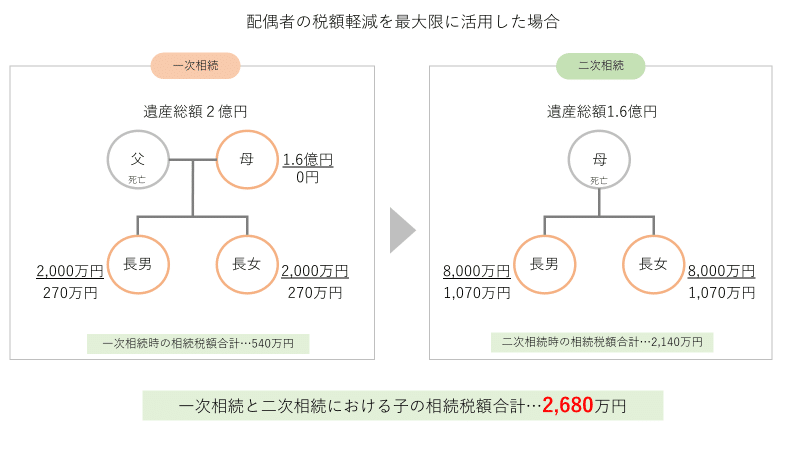

二次相続シミュレーション

父と母、子どもが2人の場合、例えば最初に父が亡くなって発生するのが一次相続、次に母が亡くなるのが二次相続です。

一次相続では、上記の通り配偶者の税額軽減を活用できるので、なるべく妻に遺産を集中させることで、税額負担の低減を図ることができます。

ところが、必要以上の相続財産が配偶者に渡ることにより、二次相続時に子供たちが多額の遺産を受け取ることになります。

確かに一時相続時には大きな負担を免れましたが、二次相続時に大きな相続税を負担してしまっては本末転倒です。

下記は遺産総額などの条件は同じで、一次の段階で二次相続を想定した分割を行った場合のシミュレーションです。

御覧の通り、一次相続では長男、長女が大きく相続税を負担していますが、二次相続で受け取る遺産が少ないため、トータルでは後者のほうが約23%ほど税負担が少なく済んでいます。

遺産総額や相続人の数などで結果は変わる

この事例では、一次相続した遺産を、配偶者は一切使わないまま二次相続を迎えています。

配偶者が比較的若かったり、介護などで遺産を消費する予定があれば、二次相続までの間に遺産総額は減っていくので、一次相続での配偶者の割合を高くすることは問題ないと思います。

遺産総額や相続人の数などで試算結果は変わってきます。相続税がかかることが想定できるのであれば、一次相続での「配偶者の税額軽減」を有効活用しつつ、二次相続も見据えた分割方法を検討する必要があります。

※この記事は具体的事項に対するアドバイスをするものではありません。具体的な事項については、ご自身で税理士等の専門家にご相談ください。

この記事が気に入ったらサポートをしてみませんか?