「とりあえず少額から」は嘘!?iDeCoはどこで加入すべきか

2024年から大幅に枠が拡充・恒久化されることになり、改めて注目が集まっているNISA制度。来年こそチャレンジしてみようと思われている方も多いのではないでしょうか。

株式や投資信託で得られる配当/分配金や売却益は、通常20.31%の税率で課税されるのですが、NISA口座では非課税となります。

メリットの大きいこの制度ですが、長期間にわたって自分の年金不足分を非課税で積み立てたい、という目的であれば、もうひとつ、iDeCo(個人型確定拠出年金)の活用も考えられます。

NISAはいつでも換金できるのに対し、iDeCoは原則60歳までの引き出し制限があります。その代わり使い方によってはNISA以上の節税メリットを受けられるのです。

iDeCoの非課税メリットは以下の3つ

利息・運用益が非課税(NISAと同じ)

受け取る際の税制優遇(年金受取では「公的年金等控除」、一括受取では「退職所得控除」の対象)

掛金の金額が課税所得から差し引かれる(所得控除)

NISA同様「増えた分への課税」がされないうえに、支払った掛金が所得から「なかったことになる」という特徴はiDeCoならではです。

iDeCoはどこでできる?

iDeCoは、メガバンクから全国の地域金融機関、大手証券会社やネット証券など、あらゆる金融機関で加入できます。

ただし、加入の条件(運用商品、手数料など)が金融機関によって異なることに注意が必要です。

特に、毎月無条件でかかる口座管理手数料(運営管理手数料)は要チェック!

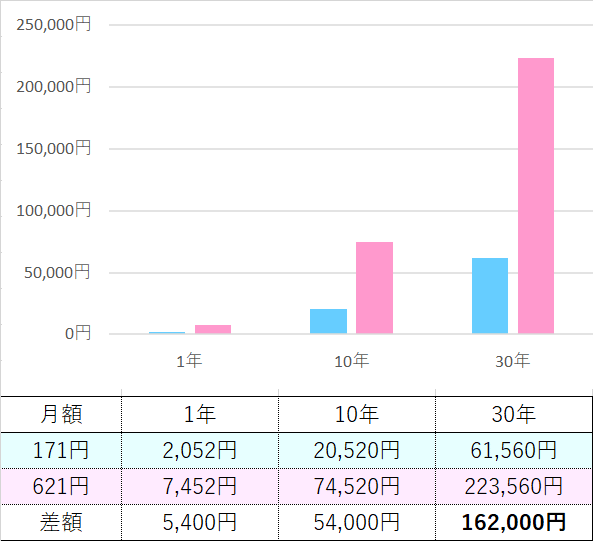

月額171円の費用は共通ですが、口座管理手数料は、運営管理金融機関(iDeCoを申込む金融機関)ごとに0円~450円とかなり幅があります。

そもそもiDeCoは長期的タームで考えるもの。塵も積もれば山となり、全く同じ商品運用をしていても金融機関によって実質運用益が異なる、ということがありえます。

例えば月々の手数料が収納手数料105円と事務委託手数料66円、合計171円のみなのか、もしくはこれに口座管理手数料が加わり、合計621円なのか。月にすればわずかな違いですが、30年となると約16万円の違いとなります。

これは元本の大きさに関係なくかかるコストです。月々5,000円の積立てでも20,000円の積立てでも同じ額がかかるので、分母が小さい(投資額が少ない)ほどこのコスト率が大きく負担となります。

つまり、もし口座管理手数料がかかる金融機関でiDeCoを始めるのであれば、「月々の積立額が少額なほど、手数料負担率が高くなる」ということを覚えておいてください。

安ければ良いか

では口座管理手数料が安ければ安いほど良いか、というと一概にそうとも言えません。

口座管理手数料が高いところを調べてみると、地域金融機関(地銀、信金、信組など)が多いようです。

有人窓口の無いネット証券や、最近店舗数を減らしているメガバンクに比べると、地域密着の金融機関の方が、気軽に相談できるのは確かです。口座開設時や運用期間中も、懇切丁寧に教えてくれるイメージもあります。

もちろん投資は自己判断ですが、基本的な知識を教えてもらいながら積み立てたいという方は、多少の手数料がかかっても、担当者の見える地域金融機関という選択もありでしょう。

とはいえコストはコスト。月額に見合うサービスを受けられるか、ある程度比較検討したうえでスタートしたいですね。

NISAとの併用を

また、iDeCoは現NISA、新NISAとも併用できます。運用したい期間ごとに振り分けて、長期(年金資金)ならiDeCo優先、中期(子育て資金やマイホーム資金など)はNISAで、など上手く使い分けて運用しましょう。

この記事が気に入ったらサポートをしてみませんか?